Бухгалтерский учет и налогообложение заказчика-застройщика

Застройщик отвечает перед государством и обществом за безопасность строительства и осуществляет реализацию инвестиционного проекта: организует ход строительства объектов, контролирует его и ведет бухгалтерский учет производимых при этом затрат (п.2 ПБУ 2/94, п.1.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30 декабря 1993 г . № 160).

Согласно п. 4 ПБУ 2/94 застройщики должны обеспечивать формирование бухгалтерской информации по следующим показателям:

– незавершенное строительство;

– завершенное строительство;

– авансы, выданные подрядчикам и другим субъектам, занятым в строительстве объектов в соответствии с договорами на строительство;

– финансовый результат деятельности.

Застройщик, получивший дополнительные средства от организаций и физических лиц на строительство по договорам долевого участия, отражает их в учете как целевые средства для финансирования капитального строительства. Средства, поступившие от других организаций и физических лиц (а также из бюджета) для осуществления мероприятий целевого назначения, согласно Плану счетов отражаются на счете 86 «Целевое финансирование»: Дебет 51, Кредит 86 – получены средства на строительство от инвестора.

Использование целевого финансирования отражается по дебету счета 86 в корреспонденции со счетами учета расходов на запланированные цели. В рассматриваемой ситуации за счет средств инвестора покрываются расходы на оплату подрядчику стоимости выполненных работ по строительству здания (с учетом НДС, предъявленного подрядчиком).

В бухгалтерском балансе коммерческих организаций целевые средства, полученные заказчиком-застройщиком от инвестора или дольщиков, не должны были отражаться по статье «Целевые финансирование и поступления» раздела «Капитал и резервы». Их следует показывать по статье «Прочие долгосрочные обязательства» пассива.

К средствам целевого финансирования отнесено имущество в виде аккумулированных на счетах организации-застройщика средств дольщиков или инвесторов (подп.14 п.1 ст.251 НК РФ). Правда, для реализации этой нормы НК РФ застройщики обязаны выполнять два условия:

– вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования, и иных доходов (расходов). При отсутствии такого учета у налогоплательщика средства целевого финансирования подлежат налогообложению с даты их получения;

– по окончании налогового периода представлять в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой МНС России (лист 14 Декларации по налогу на прибыль). При этом назначение использования целевых средств определяется организацией (физическим лицом) – источником целевого финансирования в соответствующем договоре.

Использованные не по назначению целевые средства подлежат налогообложению (п. 14 ст. 250 НК РФ).

К целевому финансированию отнесены средства, полученные застройщиком от инвестора и фактически использованные на строительство в соответствии с утвержденной инвестором сметой. К доходам отнесена только прибыль застройщика, поскольку абсолютное большинство расходов на строительство, включая содержание службы заказчика-застройщика, включается в стоимость построенного объекта (амортизируемого имущества).

Пример

В соответствии с договором инвестирования средств на строительство жилого дома и составленной инвесторской сметой заказчику-застройщику на расчетный счет было перечислено от инвестора 8 млн.руб., в том числе 400 тыс.руб. – на содержание службы заказчика-застройщика, включая 80 тыс.руб. сметной прибыли. Фактически на строительство было израсходовано (отнесено в дебет счета 08) 7600 тыс.руб., в том числе 360 тыс.руб. – на содержание службы заказчика-застройщика, включая 80 тыс.руб. сметной прибыли. По условиям договора сумма экономии средств делится поровну между инвестором и застройщиком. Для упрощения примера НДС не учитывается.

В данной ситуации экономия средств, полученных от инвестора, составляет 400 000 руб. (8 000 000 – 7 600 000). Одна половина этой суммы остается в распоряжении заказчика-застройщика, другая – возвращается инвестору. Следовательно, налогооблагаемым доходом застройщика от строительства с учетом плановой прибыли является сумма 280 000 руб. (400 000 руб. / 2 + 80 000 руб.).

Величина финансовых средств на выполнение функций заказчика устанавливается в договоре с инвестором. На практике встречаются различные варианты установления стоимости услуг заказчика:

1) % от освоения капитальных вложений;

2) возмещение затрат заказчика по смете на его содержание;

3) фиксированная стоимость вознаграждения.

Существуют договоры, в которых вообще не оговорена стоимость услуг заказчика, в таком случае у организации-заказчика могут возникнуть разногласия с налоговыми органами по вопросу определения выручки от оказания услуг.

Однако вне зависимости от порядка и условий определения вознаграждения заказчика данная плата является выручкой от оказания услуг и подлежит определению и отражению в учете ежемесячно в течение срока строительства, а также подлежит обложению НДС и налогом на прибыль.

Для расчета вознаграждения заказчика можно использовать Методическое пособие по расчету затрат на службу заказчика, рекомендованное к применению письмом Минстроя России от 13 декабря 1995 г . № ВБ-29/12-347. При строительстве объектов для государственных нужд – за счет средств федерального бюджета и внебюджетных фондов стоимость услуг заказчика определяется в пределах нормативов, устанавливаемых Госстроем России. При финансировании строительства частными инвесторами размер финансирования заказчика они устанавливают сами.

Перерасход средств не допускается, а на сумму полученной экономии в учете заказчика делается запись:

Дебет 08 «Вложения во внеоборотные активы»;

Кредит 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При реализации инвестиционных проектов за счет средств федерального бюджета размер оплаты труда и предельная численность аппарата заказчика не должны превышать действующих нормативов, установленных Госстроем России. При реализации коммерческих проектов численность аппарата и оплата труда определяются руководителем заказчика и зависят от результатов хозяйственной деятельности. Если заказчик имеет несколько разных источников финансирования объектов, смета расходов утверждается (согласовывается) с каждым инвестором с соблюдением пропорций расходования средств в соответствии с объемом финансирования каждого инвестора.

В целях ведения раздельного учета текущих затрат на производство продукции (работ, услуг) и капитальных вложений застройщики – действующие предприятия (дирекции, отделы капитального строительства, службы технического надзора), а также организации, специализирующиеся на выполнении функций заказчика, составляют сметы на содержание аппарата заказчика. Порядок составления таких смет изложен в Методическом пособии по расчету затрат на службу заказчика-застройщика (письмо Минстроя России от 13 декабря 1995 г . № ВБ-29/12-347). Формы расчета затрат установлены Госстроем России (письмо от от 7 апреля 1994 г . № ВБ-12-64 «О затратах на содержание заказчика-застройщика»).

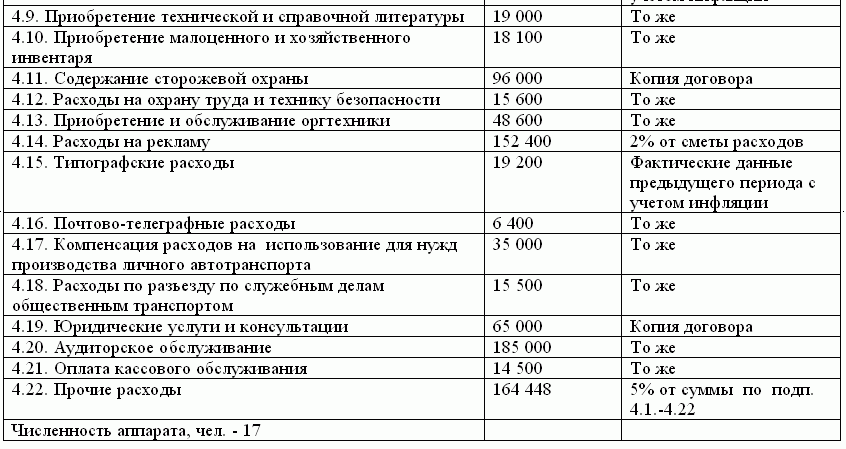

В состав сметы на содержание заказчика-застройщика входят следующие статьи расходов:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях – стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) – к сметным нормам и расценкам применяются коэффициенты, приводимые в общих положениях к соответствующим сборникам нормативов и расценок. Сметные нормативы подразделяются на следующие виды:

государственные сметные нормативы – ГСН;

отраслевые сметные нормативы – ОСН;

территориальные сметные нормативы – ТСН;

фирменные сметные нормативы – ФСН;

индивидуальные сметные нормативы – ИСН.

Сметная стоимость– сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Основанием для определения сметной стоимости строительства могут являться:

1) исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам, а на дополнительные работы – листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ;

2) действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь;

3) отдельные относящиеся к соответствующей стройке решения органов государственной власти.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) – объект – пусковой комплекс – очередь строительства – строительство (стройка) в целом.

Сметная стоимость строительства (ремонта) в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций может включать в себя:

1) стоимость строительных (ремонтно-строительных) работ;

2) стоимость работ по монтажу оборудования (монтажных работ);

3) затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

4) прочие затраты.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

1) ресурсный метод, когда осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников;

2) ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемой в строительстве;

3) базисно-индексный методоснован на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен;

4) на основе укрупненных сметных нормативов, в том числе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

На различных стадиях инвестиционного процесса для определения стоимости в текущем (прогнозном) уровне цен используется система текущих и прогнозных индексов. Для пересчета базисной стоимости в текущие (прогнозные) цены могут применяться индексы:

1) к статьям прямых затрат (на комплекс или по видам строительно-монтажных работ);

2) к итогам прямых затрат или полной сметной стоимости (по видам строительно-монтажных работ, а также по отраслям народного хозяйства).

Стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их приобретал.

Стоимость материальных ресурсов может определяться:

1) в базисном уровне цен – по сборникам (каталогам) сметных цен на материалы, изделия и конструкции – федеральным, территориальным (региональным) и отраслевым;

2) в текущем уровне цен – по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительно-складских расходов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин.

Определение текущих цен на материальные ресурсы по конкретной стройке осуществляется на основе исходных данных, получаемых от подрядной организации, а также поставщиков и организаций-производителей продукции.

Накладные расходы в локальной смете определяются от фонда оплаты труда (ФОТ) на основе:

– укрупненных нормативов по основным видам строительства, применяемых при составлении инвесторских сметных расчетов;

– нормативов накладных расходов по видам строительных, ремонтно-строительных, монтажных и пусконаладочных работ, применяемых при составлении локальных смет;

– индивидуальной нормы для конкретной подрядной организации.

Размер сметной прибыли определяется от фонда оплаты труда (ФОТ) рабочих на основе:

– общеотраслевых нормативов, устанавливаемых для всех исполнителей работ, применяемых при составлении инвесторских сметных расчетов;

– нормативов по видам строительных и монтажных работ, применяемых при составлении локальных сметных расчетов (смет);

– индивидуальной нормы для конкретной подрядной организации (за исключением строек, финансируемых за счет средств федерального бюджета).

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для опреде–ления лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

Особенностью составления и исполнения таких смет является включение в состав прочих расходов сумм налогов и сборов, начисленных в установленном законодательством РФ порядке.

В условиях деятельности заказчика-застройщика к ним могут быть отнесены:

1) ЕСН;

2) взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

3) налог на имущество.

Пример

Как указано в п. 4.71 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Госстроя России от 5 марта 2004 г . № 15/1, лимит средств, необходимых для выполнения работ, определяется на основании сводного сметного расчета стоимости строительства. Средства на содержание заказчика-застройщика включаются в главу 10 сводного сметного расчета (приложение № 8 к Методике). Для расчета этих затрат организация может использовать собственные нормативы, которые ей придется обосновать перед инвестором специальным расчетом (п. 4.87 Методики).

Приведем образец расчета затрат на содержание службы заказчика-застройщика при строительстве за счет средств бюджетов и прочих источников финансирования.

При смешанном финансировании расчет выполняется по форме, приведенной в письме Госстроя России от 7 апреля 1994 г . № ВБ-12-64.

Расчет затрат на содержание службы заказчика-застройщика «Организация» на 2007 год(наименование организации)

Расчет № 1

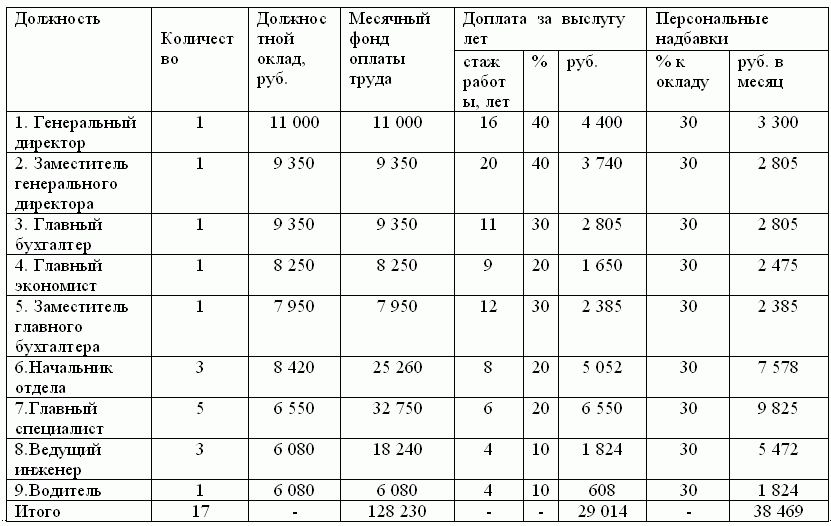

Расчет численности аппарата заказчика-застройщика

По таблице приложения № 1 к постановлению Госстроя России от 13 февраля 2003 г . № 17 определена численность аппарата, равная 17 человек.

Расчет № 2

Расчет расходов по оплате труда аппарата заказчика-застройщика

в соответствии с утвержденным штатным расписанием

Примечание

К расчету прикладывается копия документа, на основании которого установлены персональные надбавки.

Основная зарплата в расчете на год: 128 230 руб. x 11 мес. = 1 410 530 руб.

Выслуга лет в расчете на год: 29 014 руб. x 11 мес. = 319 154 руб.

Персональные надбавки в расчете на год на основании распоряжения главы администрации области:

38 469 руб. x 11 мес. = 423 159 руб.

Выплаты стимулирующего характера: 128 230 руб. x 4 кв. = 512 920 руб.

Материальная помощь: 128 230 руб. x 2 полугодия = 256 460 руб.

Районный коэффициент: (1 410 530 руб. + 319 154 руб. + 423 159 руб. + 512 920 руб.) x 30% = 799 729 руб.

Оплата отпусков:

(1 410 530 руб. + 319 154 руб. + 423 159 руб. + 512 920 руб. + 799 729 руб.) / 11 мес. = 315 045 руб.

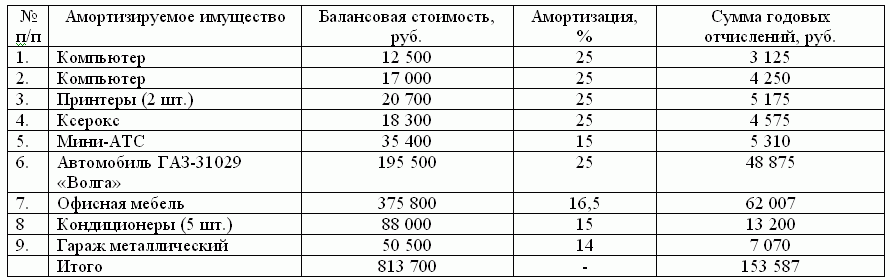

Расчет № 3

Расчет амортизационных отчислений линейным методом

Расчет № 4

Расчет затрат на командировки

1. Количество строящихся объектов – 45.

2. Средняя удаленность объекта от места расположения заказчика – 120 км .

3. Количество посещений одного объекта в год – 52.

4. Средняя стоимость одной поездки – 210 руб.

5. Средняя продолжительность одной поездки – 5 дней.

6. Затраты на осуществление технического надзора и решения оперативных вопросов по строительству объектов (с учетом того, что в 50% поездок вопросы решаются в течение одного рабочего дня и в 50% поездок используется свой транспорт):

а) проезд: 210 руб. x 45 x 52 x 50% = 245 700 руб.;

б) суточные: 100 руб. x 5 дн. x 45 x 52 x 50% = 585 000 руб.;

в) проживание: 700 руб. x 45 x 52 x 50% = 819 000 руб.

7. Общая сумма командировочных расходов – 1 649 700 руб.

Расчет № 5

Расчет затрат на содержание собственного

транспорта (автомобиль «Волга»)

Запчасти и профилактический ремонт автомобиля – 60 000 руб.

Среднемесячный пробег – 3300 км .

Расход бензина на 100 км пробега – 13 л .

Стоимость 1 л бензина – 16 руб.

Стоимость ГСМ в расчете на год: 3300 км x 13 л / 100 км x 16 руб. x 12 мес. = 82 368 руб.

Итого: 60 000 руб. + 82 368 руб. = 142 368 руб.

Бывают случаи, когда уже после составления сметы заказчик решает расширить перечень работ, предусмотренных в ней, или подрядчик может обнаружить, что в смете не учли какие-то важные расходы. Поэтому заказчик может вносить изменения в техническую документацию, только если стоимость новых работ не превышает 10 % от общей стоимости строительства, указанной в смете (п. 1 ст. 744 ГК РФ). В противном случае нужно согласовать дополнительную смету (п. 2 ст. 744 ГК РФ).

Если инициатором изменения сметы выступает подрядчик, например, когда уже в ходе строительства выясняется, что необходимо провести какие-то работы, которые не были первоначально предусмотрены, то он должен сообщить об этом заказчику. Если же заказчик в течение 10 дней (если договором подряда не установлен другой срок) не ответит на сообщение подрядчика, то подрядчик в этом случае может приостановить работы с отнесением убытков, вызванных простоем, на счет заказчика. Правда, заказчик может быть освобожден от возмещения этих убытков, если он докажет, что проводить дополнительные работы было вовсе не обязательно (п. 3 ст. 743 ГК РФ).

В случае же если подрядчик заранее не уведомит заказчика о необходимости выполнения дополнительных работ, он не сможет потребовать от него оплату за выполнение дополнительных работ (п. 4 ст. 743 ГК РФ). Это распространяется и на те случаи, когда такие работы были включены в акт приемки, подписанный представителем заказчика (п. 10 приложения к информационному письму Президиума Высшего арбитражного суда РФ от 24 января 2000 г . № 51 «Обзор практики разрешения споров по договору строительного подряда»).

В подобных случаях подрядчику иногда приходится возмещать заказчику еще и понесенные в связи с этим убытки (по правилам п. 2 ст. 15 ГК РФ возмещать приходится не только реальный ущерб, но и упущенную выгоду).

Однако здесь есть одно исключение: заказчик обязан будет оплатить такие работы, если подрядчик докажет необходимость немедленных действий в интересах заказчика. Например, в связи с тем, что приостановление работ могло привести к гибели или повреждению всего объекта (п. 4 ст. 743 ГК РФ).

Подрядчик также имеет право требовать пересмотра сметы, если по независящим от него причинам стоимость работ превысила смету не менее чем на 10 %.

Расходы по содержанию заказчика-застройщика производятся за счет средств, предназначенных на финансирование капитального строительства. Эти расходы включаются в инвентарную стоимость строящихся объектов. По окончании строительства у заказчика-застройщика может возникнуть экономия от использования средств финансирования строительства. Если по условиям договора с инвестором эта экономия остается в распоряжении заказчика-застройщика, то она также зачисляется в состав его финансовых результатов.

Оценка выполнения инвестиционной программы ведется отдельно по каждому включенному в нее объекту. При этом основное внимание уделяется трем параметрам: соблюдению сроков реализации программы, предусмотренной (сметной) стоимости объекта и срока окупаемости затрат.

Любое увеличение сроков выполнения работ приводит к перерасходу средств.

4.1. Бухгалтерский учет заказчика-застройщика

С 1 января 2007 года вступили в силу поправки к Федеральному закону от 30 декабря 2004 г . № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости…». В связи с этим изменяются требования к застройщикам, которые привлекают денежные средства дольщиков для строительства (создания) многоквартирных домов или иных объектов недвижимости.

С 1 января 2007 года застройщиками могут быть только юридические лица, индивидуальные предприниматели лишены права быть застройщиками (п. 1 ст. 2 Федерального закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»).

Содержание заказчиков-застройщиков производится за счет средств на финансирование капитального строительства, которые включаются в дальнейшем в инвентарную стоимость строящихся объектов.

Порядок определения стоимости был разработан для строительства, осуществляемого на территории РФ силами российских организаций. Он содержит общие методические положения по:

– определению стоимости строительства на всех стадиях разработки предпроектной и проектно-сметной документации;

– составлению сметных расчетов (смет), формированию договорных цен на строительную продукцию;

– рекомендации по проведению расчетов за выполненные подрядные работы, а также по использованию автоматизированных систем в указанной сфере.

К законченному строительству относятся, принятые в эксплуатацию объекты, приемка которых оформлена в установленном порядке. Приемка в эксплуатацию законченных строительством объектов является завершающей стадией строительного процесса.

На первом этапе приемки объекта строительства участвуют только две стороны договора строительного подряда – заказчик и подрядчик. Его завершение сопровождается составлением и подписанием исполнителем работ (генподрядчиком) и заказчиком Акта законченного строительством объекта по форме № КС-11, утвержденной постановлением Госкомстата России от 30 октября 1997 г . № 71а. На практике акт по форме № КС-11 именуется как «акт рабочей комиссии».

На втором этапе приемкипроизводится подготовка заказчиком объекта к вводу в эксплуатацию. После приемки объекта по акту от подрядчика заказчик в соответствии с пунктом 5.2 МГСН 8.01-00 должен подготовить его к вводу в эксплуатацию.

На третьем этапе приемкипроизводится сдача объекта заказчиком инвестору в эксплуатацию. Заказчик согласно п. 4.2 МГСН 8.01-00 предъявляет инвестору законченный строительством и подготовленный к эксплуатации строительный объект.

По результатам работы приемочной комиссии составляется Акт о приемке в эксплуатацию законченного строительством объекта по форме № КС-14, утвержденной постановлением Госкомстата России от 30 октября 1997 г . № 71а. Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом). Стоимость выполненных работ указывается в фактически действующих ценах текущего года.

На основании акта по форме № КС-14 заказчиком на сумму осуществленных капитальных вложений, передаваемых инвестору, производится закрытие полученных от него источников финансирования с отражением в учете записью:

1) Дебет 86 «Целевое финансирование»;

2) Кредит 08 «Вложения во внеоборотные активы».

Сведения о введенном в эксплуатацию объекте отражаются заказчиком-застройщиком в статистической отчетности по форме № С-1 «Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов», заполняемой в соответствии с инструкцией, утвержденной Постановлением Госкомстата России от 4 марта 2002 г . № 20.

Иногда допускается до окончания строительства объекта в целом вводить в эксплуатацию отдельные его части (п. 4.3 МГСН 8.01-00).

Законченные строительством отдельно стоящие здания и сооружения, встроенные или пристроенные помещения производственного и вспомогательного назначения, сооружения (помещения) гражданской обороны, входящие в состав объекта, при необходимости ввода их в действие (использование по назначению) до окончания строительства объекта в целом, вводятся при полной готовности в эксплуатацию заказчиком с участием органов государственного надзора и соответствующих территориальных эксплуатационных служб. Эти здания, сооружения и помещения далее принимаются в составе объекта в целом в общем порядке.

В учете заказчика на стоимость объектов частичной готовности, переданных в эксплуатацию инвестору, производится та же запись, что и при передаче инвестору законченного строительством объекта:

1) Дебет 86 «Целевое финансирование»;

2) Кредит 08 «Вложения во внеоборотные активы».

Иногда допускается принимать в эксплуатацию законченный строительством объект недвижимости, осуществляемый инвестором за счет собственных средств, без приемочной комиссии по решению инвестора, такая возможность предусмотрена последним абзацем раздела «Введение» МГСН 8.01-00.

Передача объекта от заказчика инвестору осуществляется по фактической стоимости с учетом НДС. В целом по строительной организации с последующим распределением лимита по структурным подразделениям определяются отдельные виды расходов, которые включаются в накладные расходы в пределах установленных норм, рассчитываемых от объемных показателей (на представительские расходы, рекламу, повышение квалификации кадров).

Затраты заказчика-застройщика на собственное содержание отражаются на счете 26 «Общехозяйственные расходы» с последующим списанием на счет 08 «Вложения во внеоборотные активы» и складываются из расходов, связанных со строительством объекта, по вводу его в эксплуатацию или сдаче инвестору, оказанию прочих услуг.

Источником покрытия затрат по содержанию заказчика-застройщика в конечном итоге является счет 08 «Вложения во внеоборотные активы».

Часть затрат со счета 26 «Общехозяйственные расходы» может быть отнесена за счет получаемых доходов от оказания услуг, например если заказчик-застройщик выполняет функции генподрядчика, то часть затрат следует отнести на расходы по оказанию этих услуг:

Дебет 62 «Расчеты с покупателями и заказчиками»;

Кредит 90 «Продажи», субсчет «Выручка»– объем реализации услуг генподрядчик;

Дебет 90 «Продажи», субсчет «Себестоимость продаж»;

Кредит 26 «Общехозяйственные расходы» – расходы по услугам генподрядчика с последующим определением финансового результата по этим услугам.

Разделение затрат в части услуг заказчика-застройщика и прочих услуг, можно производить по методике, закрепленной в учетной политике, например, по доле прочих услуг в общей сумме выполненных работ по строительству за отчетный период.

Остальная сумма затрат со счета 26 «Общехозяйственные расходы» относится на стоимость строительства. На предприятии будут составлены следующие бухгалтерские проводки:

Дебет 90 «Продажи», субсчет «Себестоимость продаж»;

Кредит 26 «Общехозяйственные расходы» – собственные затраты на содержание заказчика-застройщика, относимые на стоимость строительства (счет 08), списываются на счет реализации (по расчету);

Дебет 90 «Продажи», субсчет «НДС»;

Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» – начислен НДС на собственные затраты, относимые на стоимость строительства (на счет 08 «Вложения во внеоборотные активы»;

Дебет 08 «Вложения во внеоборотные активы»;

Кредит 90 «Продажи», субсчет «Выручка»– собственные затраты относятся на затраты по строительству;

Дебет 19 «НДС по приобретенным ценностям»;

Кредит 90 «Продажи», субсчет «НДС» – НДС в части собственных затрат, относимых на стоимость строительства;

Дебет 62 «Расчеты с покупателями и заказчиками»;

Кредит 90 «Продажи», субсчет «Выручка»– доходы по прочим услугам.

Дебет 90 «Продажи», субсчет «Себестоимость продаж»;

Кредит 26 «Общехозяйственные расходы»– расходы по прочим услугам;

Дебет 90 «Продажи», субсчет «НДС»;

Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»– начислен НДС на прочие услуги.

Таким образом, в бухгалтерском учете до окончания строительства используется счет 90 «Продажи» с нулевым финансовым результатом по услугам заказчика-застройщика. Эти доходы отражаются в форме № 2 «Отчет о прибылях и убытках» по строке 010 «Выручка», а расходы – по строке 020 «Себестоимость проданных товаров» в одинаковых суммах. По прочим услугам доходы и расходы показываются соответственно на этих же строках формы № 2 с определением финансового результата по прочим услугам.

На счете 26 «Общехозяйственные расходы» учитываются косвенные или постоянные затраты (в зависимости от классификации). Счет 26 «Общехозяйственные расходы» – бессальдовый, поэтому в учетной политике предусматривается порядок его закрытия в конце отчетного периода.

Вариант списания административно-хозяйственных расходов за период на счет реализации, без распределения их на отдельные заказы, в этом случает затраты учитываемые на счет 26 «Общехозяйственные расходы» будут считаться «постоянными периодическими затратами», по окончанию отчетного периода делается проводка:

Дебет 90 «Продажи», субсчет «Себестоимость продаж»;

Кредит 26 «Общехозяйственные расходы».

Если предприятие выбирает метод разделение затрат на прямые и косвенные, то в приказе по учетной политике необходимо указать базу распределения косвенных расходов, база распределения должна соответствовать той которая применяется при калькулировании себестоимости по полным затратам.

В конце отчетного периода затраты распределяются на отдельные заказы по выбранной базе распределения проводкой:

Дебет 20 «Основное производство» (субсчет соответствующего заказа);

Кредит 26 «Общехозяйственные расходы».

Полученные от заказчиков средства подрядные организации учитывают как авансы полученные на счете 62 «Расчеты с покупателями и заказчиками», а после подписания актов о выполнении работ подрядчик определяет финансовый результат от передачи выполненных строительно-монтажных работ проводками:

Дебет 62 «Расчеты с покупателями и заказчиками»;

Кредит 90 «Продажи», субсчет «Выручка» – подписаны акты о выполнении работ;

Дебет 90 «Продажи», субсчет «НДС»;

Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»– учтен НДС по выполненным работам;

Дебет 90 «Продажи», субсчет «Себестоимость продаж»;

Кредит 20 «Основное производство» – списаны себестоимость выполненных работ.

Объем выполненных работ определяется исходя их договорной стоимости и применяемых методов ее расчета, зачастую используется определение стоимости выполненных работ согласно сметной стоимости.

Специфика деятельности заказчика-застройщика состоит в том, что ему необходимо вести учет как капитальных вложений, так и текущих затрат на организацию строительства.

В бухгалтерском учете затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией. Учет расходов на строительство рекомендуется вести по следующей структуре расходов:

– на строительные работы;

– на работы по монтажу оборудования;

– на приобретение оборудования, сданного в монтаж;

– на приобретение оборудования, не требующего монтажа, инструмента и инвентаря, оборудования, требующего монтажа, но предназначенного для постоянного запаса;

– на прочие капитальные затраты.

В сводном сметном расчете на строительство стоимость строительно-монтажных работ распределяется по его соответствующим главам.

Расходы по приобретению оборудования складываются из:

1) стоимости оборудования по счетам поставщиков;

2) транспортных расходов по доставке оборудования;

3) заготовительно-складских расходов (включая наценки, комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, таможенных пошлин и т.п.).

При приобретении и доставке оборудования оформляются проводки:

Дебет 07 «Оборудование к установке»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») – на сумму стоимости оборудования и расходов, связанных с его доставкой.

Расходы по доставке оборудования до склада и заготовительно-складские расходы учитываются предварительно на счете учета оборудования в общей сумме отклонений фактической стоимости приобретения оборудования от их стоимости по счетам поставщиков. А затем включаются в состав затрат по строительству объекта пропорционально стоимости сданного в монтаж оборудования с учетом суммы данных расходов, приходящейся на стоимость оборудования, числящегося в остатке на конец отчетного периода.

Пример

Расходы по приобретению оборудования составили 14 750 руб., в том числе НДС – 2 250 руб., затраты по доставке 2 950 руб., в том числе НДС – 450 руб.

При приобретении и доставке оборудования оформляются проводки:

Дебет 07 «Оборудование к установке»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» – 12 500 руб. – на сумму стоимости оборудования;

Дебет 19 «НДС по приобретенным ценностям»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» – 2 250 руб. – на сумму уплаченного НДС;

Дебет 07 «Оборудование к установке»,

Кредит 76 «Расчеты с разными дебиторами и кредиторами» – 2 500 руб. на сумму расходов, связанных с его доставкой;

Дебет 19 «НДС по приобретенным ценностям»,

Кредит 76 «Расчеты с разными дебиторами и кредиторами» – 450 руб. – на сумму уплаченного НДС.

Стоимость оборудования будет тем выше, чем больше сроки его хранения с момента приобретения до передачи подрядчику. Перечисленные расходы также относятся на счет 07 «Оборудование к установке» со счетов учета производственных расходов:

Дебет 07 «Оборудование к установке»,

Кредит 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 26 «Общехозяйственные расходы» и прочие счета.

Пример

Общая стоимость материально-производственных запасов, хранящихся на складе застройщика, равна 250 000 руб., расходы на заработную плату складского персонала в отчетном месяце составили 20 000 руб., начисления на нее составили 6 000 руб., общехозяйственные расходы, подлежащие распределению (содержание помещений, коммунальные платежи и т.п.) 40 000 руб.

В этом случае процент распределения в отношении данного оборудования составит 5 % (12 500 руб., из предыдущего примера: 250 000 руб. х 100%).

Следует оформить проводки:

Дебет 07 «Оборудование к установке»,

Кредит 70 «Расчеты с персоналом по оплате труда» – 1 000 руб. (20 000 руб. х 5%) – на увеличение стоимости оборудования отнесена начисленная заработная плата складского персонала;

Дебет 07 «Оборудование к установке»,

Кредит 69 «Расчеты по социальному страхованию и обеспечению» – 300 руб. – отнесены затраты по содержанию складского персонала (единый социальный налог и отчисления в Фонд социального страхования);

Дебет 07 «Оборудование к установке»,

Кредит 26 «Общехозяйственные расходы»– 2 000 руб. – расходы на содержание помещений и коммунальные платежи.

В случаях, когда указанные расходы составляют значительную величину, застройщики могут их учитывать на счете 26 «Общехозяйственные расходы» до списания на счет «оборудование к установке», порядком, закрепленным в учетной политике организации.

Предусмотрено два способа отражения в бухгалтерском учете поступления оборудования – непосредственно на счете 07 «Оборудование к установке» или с использованием счета 15 «Заготовление и приобретение материальных ценностей». Выбор способа закрепляется в учетной политике организации.

В учете застройщика оборудование, требующее монтажа, отражается на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, связанным с его приобретением, начиная с того месяца, в котором:

– начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения));

– начата укрупнительная сборка оборудования.

После передачи оборудования в монтаж оформляется проводка:

Дебет 08 «Строительство объектов основных средств»,

Кредит 07 «Оборудование к установке» – на сумму стоимости оборудования, включая заготовительно-складские расходы по центральному и приобъектному складам и все транспортные расходы.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Расчет расходов при исчислении сметной стоимости строительной продукции предназначен для определения величины накладных расходов инвесторами (заказчиками-застройщиками) при составлении инвесторских смет для оценки инвестиционных программ (проектов), при подготовке заключаемого договора, в том числе при подрядных торгах и определении договорных цен в случаях формирования их на основе переговоров заказчиков с подрядчиками; подрядными организациями при составлении ценовых предложений на конкурсные торги и при расчетах за выполненные работы в актах ф. № КС-2.

Накладные расходы, в основном, нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат. Средства на содержание заказчика-застройщика, заложенные в сметах на строящиеся в данном отчетном периоде объекты, почти всегда меньше фактических затрат по его содержанию. Это связано с тем, что сметы в строительстве до сих пор составляются в ценах 1984 года, а затем корректируются с применением коэффициентов пересчета. Но в настоящее время при строительстве применяются новые технологии, новые материалы, которые раньше не применялись (в основном более дорогие), и поэтому в практической работе сложно ориентироваться на эти сметы. Даже с учетом действующих индексов (коэффициентов пересчета) затраты, заложенные в смете, обычно не сопоставимы с уровнем фактических затрат, тем более каких-либо специальных ограничений на расходы на содержание заказчика-застройщика не существует.

Накладные расходы учитываются на основе первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые отчеты и др.), оформленных в установленном порядке. Ведется учет в журнале-ордере № 10-с (соответствующем компьютерном регистре) раздельно по накладным расходам, которые относятся к основному производству и вспомогательному производству. На счете 29 «Обслуживающие производства и хозяйства» учитываются накладные расходы, связанные с содержанием непроизводственной сферы. На счете 20 «Основное производство» (кроме затрат по возведению временных нетитульных сооружений) учитываются накладные расходы по основному производству, которые ежемесячно пропорционально прямым расходам относятся к затратам по производству строительных работ.

По дебету счета 08 (субсчет «Строительство объектов основных средств») заказчик-застройщик собирает все затраты по строительству объекта, предусмотренные в смете. При этом в бухгалтерском учете рекомендуется группировать затраты следующим образом:

– на строительные работы;

– на работы по монтажу оборудования;

– на приобретение оборудования, сданного в монтаж;

– на приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса;

– прочие капитальные затраты;

– не увеличивающие стоимости основных средств.

Такая группировка затрат рекомендована в п. 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций (утверждено письмом Минфина России от 30 декабря 1993 г . № 160).

С кредита счета 08 (субсчет «Строительство объектов основных средств») расходы могут списываться следующим образом.

Если заказчик-застройщик принимает построенный объект у себя к учету в качестве основных средств, то выполняется следующая проводка:

Дебет 01 «Основные средства»,

Кредит 08 субсчет «Строительство объектов основных средств» – отражен построенный объект в составе основных средств.

Если построенный объект сдается инвестору, перечислившему средства на строительство объектов в порядке долевого участия, то проводка будет такой:

Дебет 76 субсчет «Расчеты с инвестором»,

Кредит 08 субсчет «Строительство объектов основных средств» – передан построенный объект инвестору.

Если же построенный объект предназначен для продажи по договорам купли-продажи, то в учете заказчика-застройщика бухгалтер отразит следующее:

Дебет 43 «Готовая продукция»,

Кредит 08 субсчет «Строительство объектов основных средств» – отражен построенный объект в составе готовой продукции;

или

Дебет 90 субсчет «Себестоимость продаж»,

Кредит 08 субсчет «Строительство объектов основных средств» – отражена выручка от продажи построенного объекта.

Не редки случаи, когда застройщик тратит меньше средств, чем было изначально заложено в смете и получено от инвестора. Тогда на счете 86 «Целевое финансирование» остается кредитовое сальдо, так называемая экономия средств целевого финансирования. Его дальнейшая судьба зависит от условий договора инвестирования средств в строительство.

Если договор предусматривает окончательный расчет между инвестором и застройщиком на основании фактических затрат по строительству (с учетом затрат по содержанию застройщика), то застройщик должен будет вернуть сумму экономии инвестору: Дебет 86 «Целевое финансирование», Кредит 51 «Расчетные счета».

В случае расчетов застройщика с инвестором за сданный объект по договорной стоимости его строительства сумма экономии остается в распоряжении застройщика и в соответствии с п.15 ПБУ 2/94 включается в состав его финансового результата как внереализационные расходы: Дебет 86 «Целевое финансирование», Кредит 91-1 «Прочие доходы».

Деятельность заказчика-застройщика по организации строительства представляет собой услугу, и согласно ст. 779 ГК РФ услуга осуществляется на платной основе.

Порядок выплаты застройщику вознаграждения за оказанную услугу определяется договором с инвестором, размер вознаграждения устанавливается:

1) в виде фиксированной суммы;

2) в процентном отношении от сметной стоимости строительства;

3) в виде экономии между фактическими затратами по строительству объекта и его сметной стоимостью.

Часто встречаются случаи, когда договором между заказчиком и инвестором размер вознаграждения заказчику за услуги по организации строительства не определен. Акты оказанных заказчиком услуг по организации строительства в течение срока его проведения не составляются. Такие отношения имеют место между заказчиком и инвесторами – физическими лицами, инвестирующими денежные средства в строительство жилого дома.

В этом случае лимит средств на содержание заказчика равен сметному размеру этих средств, указанному в МДС 81-35.2004. Исходя из этого размера планируются затраты на содержание заказчика.

В целях бухгалтерского учета заказчик имеет право выбора в порядке признания в бухгалтерском учете выручки от реализации услуг инвесторам. Если в учетной политике заказчика предусмотрено, что готовность услуги устанавливается в конце каждого месяца, то с такой же периодичностью формируется выручка от реализации услуги в регистрах бухгалтерского учета.

Если в учетной политике предусмотрено, что выручка от оказания инвесторам услуг по организации строительства определяется при его завершении, то на счетах бухгалтерского учета она отражается единовременно – при составлении Акта о приемке в эксплуатацию законченного строительством объекта (форма КС-14). До этого момента выручка на счетах учета не отражается, а затраты, связанные с деятельностью заказчика по организации строительства, нарастающим итогом отражаются в составе незавершенного производства на счете 20.

Если сумма выручки от оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по оказанию этой услуги, которые будут впоследствии возмещены организации.

Пример

Размер средств на содержание заказчика, осуществляющего строительства жилого дома, на 15 месячный период строительства определен главой 10 Сводного сметного расчета стоимости строительства в размере 1180 тыс. рублей. За счет этих средств в некотором месяце строительства были произведены расходы на содержание заказчика в размере 100 тыс. руб.

В учетной политике заказчика предусмотрено, что размер выручки от оказания услуг инвесторам определяется ежемесячно в сумме фактических затрат на его содержание (без учета НДС), увеличенных на 18%.

При таких обстоятельствах в последний день указанного месяца в бухгалтерском учете заказчика в качестве выручки учитывается сумма в размере 118 тыс. руб.

Можно использовать принцип равномерного распределения поступлений на содержание заказчика в течение всего срока строительства. Величина поступлений должна быть заложена в Сводном сметном расчете сметной стоимости строительства. В этом случае, исходя из исходных данных примера, ежемесячно в течение 15 месяцев в налоговом учете заказчика будут отражаться доходы (за минусом НДС) в размере 66,6 тыс. руб. (1180 тыс. руб. / 1,18 / 15 мес.).

В случае расчетов заказчика с инвестором за сданный объект по договорной стоимости его строительства, в состав финансового результата заказчика включается разница между этой стоимостью и фактическими затратами по строительству объекта с учетом затрат по содержанию застройщика (п. 15 ПБУ 2/94).

При установлении вознаграждения за оказанную услугу по организации строительства в виде экономии целевых средств размер вознаграждения может быть определен только по завершении строительства. Поэтому в бухгалтерском учете такое вознаграждение будет признаваться по окончании строительства и всего связанного с этим цикла работ. Организации нужно отразить такой порядок признания услуг в учетной политике. Со стоимости оказанных услуг в виде экономии уплачивается НДС по ставке 18% (п.п. 1 п. 1 ст. 146 НК РФ).

Пример

Сметная стоимость строительства объекта составляет 10 000 000 руб. Экономия по окончании строительства в соответствии с условиями договора остается в распоряжении заказчика-застройщика и является его вознаграждением, и составила – 1 500 000 руб.

Дебет 08 «Строительство объектов основных средств»,

Кредит 60 «Расчеты с поставщиками и – подрядчиками» – 7 203 390 руб. – отражена стоимость строительно-монтажных работ;

Дебет 19 «НДС по приобретенным ценностям»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» – 1 296 610 руб. – отражен НДС со стоимости строительных работ;

Дебет 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств»,

Кредит 90 «Продажи», субсчет «Выручка» – 1 271 186 руб. – отражена выручка от оказания услуг по организации строительства;

Дебет 19 «НДС по приобретенным ценностям»,

Кредит 90 «Продажи», субсчет «Выручка»– 228 814 руб. – выделен НДС со стоимости услуг по организации строительства (он не включается в стоимость объекта строительства);

Дебет 90 «Продажи», субсчет «НДС»,

Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» – 228 814 руб. – начислен НДС со стоимости услуг по организации строительства.

Несмотря на то, что сумму экономии застройщик (заказчик-застройщик) может определить только по завершении строительства, на практике налоговые органы могут потребовать уплаты НДС в бюджет с поступивших средств от инвесторов в доле, приходящейся на вознаграждение застройщика (заказчика-застройщика). И если организация согласна с таким подходом, рассчитать предполагаемую сумму аванса на вознаграждение заказчика-застройщика несложно, если в сводном сметном расчете заложена стоимость услуг на вознаграждение заказчика-застройщика. Сводный сметный расчет стоимости служит основанием для определения лимита капитальных вложений и открытия финансирования строительства.

Он составляется в целом на строительство, где размер средств на содержание застройщика (заказчика-застройщика) указывается отдельной статьей (Методика определения стоимости строительной продукции на территории Российской Федерации. МДС 81-35.2004, утвержденная постановлением Госстроя России от 5.03.04 г. № 15/1).

Пример

Стоимость средств на содержание заказчика-застройщика составляет 5% от сметной стоимости строительства. Получены средства целевого финансирования – 2 000 000 руб.

Определим сумму предполагаемого аванса на содержание заказчика-застройщика:

2 000 000 руб. х 5% = 100 000 руб.

Затем, рассчитаем сумму НДС, подлежащую уплате в бюджет:

100 000 руб. / 118% х 18% = 15 254 руб.

Сумму вознаграждения от полученной оплаты можно определить и иным путем, когда участвуют несколько инвесторов (дольщиков), это характерно для жилищного строительстве. В такой ситуации целесообразно при составлении сводного сметного расчета предусмотреть размер средств на содержание заказчика-застройщика. Тогда при поступлении инвестиционных вкладов от инвесторов размер предполагаемого аванса на вознаграждение заказчика-застройщика можно рассчитать пропорционально долям распределяемых площадей.

Пример

Заказчиком-застройщиком заключено несколько договоров долевого строительства с физическими и юридическими лицами. Размер средств на содержание заказчика-застройщика согласно сводному сметному расчету составляет 1 000 000 руб. Допустим, один из инвесторов (Инвестор № 1) по условиям договора претендует на 30% площади в возводимом объекте. Его инвестиционный вклад составляет 9 000 000 руб. Общая площадь строительства – 500 кв.м.

Доля инвестора в строительстве объекта составляет 30%, или 0,3 (150 / 500).

Определим сумму предполагаемого аванса на содержание заказчика-застройщика Инвестора № 1:

1 000 000 руб. х 0,3 = 300 000 руб.

Рассчитаем сумму НДС, подлежащую уплате в бюджет:

300 000 руб. / 118% х 18% = 45 763 руб.

Аналогично будет определяться сумма предполагаемого аванса заказчика-застройщика при поступлении инвестиционных вкладов от остальных дольщиков.

Если в договоре с инвестором (дольщиком) не указано, что полученная экономия признается вознаграждением заказчика-застройщика, то сэкономленные средства по окончании строительства признаются его прочим доходом и отражаться по счету 91 «Прочие доходы и расходы» (п. 15 ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство»).

Такой порядок применяется, если полученная экономия по условиям договора остается в распоряжении застройщика (заказчика-застройщика). В любом случае заказчик (заказчик-застройщик) отразит в учете в качестве прочего дохода только сумму экономии (или ее часть), которая останется в его распоряжении.

Эти правила не распространяются на ассигнования из бюджета, а в случае экономии бюджетных средств она подлежит возврату.

Чтобы подключить построенный объект к водопроводу, канализации, тепло-, электро– и газоснабжению, застройщику нужно внести в бюджет города (или другого населенного пункта) определенную плату. Обычно ее называют стоимостью долевого участия организации в строительстве и реконструкции систем инженерного обеспечения города (края, области и т.д.).

В бухгалтерском учете расходы застройщика на подключение объекта к коммуникациям нужно включить в его стоимость.

Пример

Застройщик подключает к газоснабжению объект (новую производственную линию), потребительская мощность которого составляет до 100 куб. м в сутки. За это ему нужно заплатить 7 200 000 руб.

В учете застройщик отразит:

Дебет 08 субсчет «Строительство объектов основных средств»,

Кредит 76 субсчет «Расчеты по долевому участию в строительстве и реконструкции систем инженерного обеспечения « – 7 200 000 руб. – отражена плата за подключение объекта к газоснабжению;

Дебет 76 субсчет «Расчеты по долевому участию в строительстве и реконструкции систем инженерного обеспечения «

Кредит 51 «Расчетные счета» – 7 200 000 руб. – перечислен платеж за подключение объекта к газоснабжению.

Правда, из каждого правила есть исключения. Так, плату не вносят те застройщики, которые ведут строительство объектов за счет городского бюджета или которые безвозмездно передают их городу. От платы могут быть освобождены и организации, которые выполняют для города социально значимые функции.

4.2. Налогообложение заказчика-застройщика

Порядок ведения бухгалтерского учета и исчисления налогов в строительных организациях четко в нормативных актах не регламентирован. Налоговой базой заказчика-застройщика будут не все полученные средства, а лишь часть их – приходящаяся на оплату его услуг. Заказчик-застройщик оказывает инвесторам услуги по организации, техническому надзору за строительством и бухгалтерскому учету затрат. Стоимость этих услуг включается в инвентарную стоимость объекта и оплачивается инвесторами в составе общей суммы по сделке.

Цена договора об участии в строительстве может быть определена как сумма возмещения затрат на строительство и денег на оплату услуг застройщика. Поэтому если в договоре цена определена именно таким образом, то сложностей не возникнет. Правда, в платежных поручениях обычно не указано, какая часть приходится на возмещение расходов, а какая – на услуги. При этом инвесторы, как правило, вносят деньги постепенно. Поэтому бухгалтеру нужно рассчитать долю платежа, относящуюся к услугам заказчика-застройщика, пропорционально полной стоимости услуг по договору. На полученную величину следует начислить НДС, так как моментом определения базы в данном случае является дата поступления денег от инвестора (п. 1 ст. 167 НК РФ).

Что касается налога на прибыль, то время его начисления зависит от способа определения доходов и расходов, применяемого предприятием. В случае метода начисления – это дата подписания акта выполненных работ, а для кассового метода – день получения средств (в том числе и предоплаты) от участников долевого строительства. Если же в договоре с инвесторами сумма вознаграждения заказчика-застройщика не указана, ее можно определить на основании сметы на строительство.

Кроме вознаграждения за услуги по организации стройки, контролю и учету, у застройщика может возникнуть дополнительный доход, на который нужно начислить НДС и налог на прибыль. На практике зачастую бывает, что по окончании строительных работ образуется положительная разница между поступившими от инвесторов средствами и фактическими расходами на строительство. Это происходит, если заказчик закупил более дешевые материалы, чем заложено в смете, или нанял менее оплачиваемую рабочую силу. Дополнительный доход (если иное не предусмотрено договором) остается в распоряжении заказчика-застройщика.

Налог на добавленную стоимость

В целях налогообложения деятельность застройщика по организации строительства объектов, в том числе по техническому надзору за строительством, нужно рассматривать как оказание услуг независимо от примененного застройщиком порядка отражения проводимых операций на счетах бухгалтерского учета и от источника финансирования, которые подлежат обложению НДС на общих основаниях (письмо МНС России от 21.02.2003 № 03-1-08/638/17-Ж751 «Об обложении НДС средств на содержание служб заказчика-застройщика»).

Пример.

Если в процессе осуществления функций заказчика-застройщика предприятие оказывало, с одной стороны, посреднические услуги инвестору строительства, а с другой – подрядчику строительства. В соответствии со ст. 146 и 153 НК РФ НДС облагаются операции по реализации на территории Российской Федерации товаров (работ, услуг) независимо от источника финансирования, а также полученные налогоплательщиком денежные средства, связанные с оплатой реализованных товаров (работ, услуг).

В целях налогообложения деятельность застройщика по осуществлению технического надзора следовало рассматривать как оказание услуг, подлежавшее обложению НДС на общих основаниях. Кроме того доходы предприятия от реализации этих услуг нужно облагать налогом на прибыль.

В то же время суммы инвестиций, направленные заказчиком-застройщиком на содержание дирекции (технического надзора), без подтверждения налоговым органом факта реализации (выполнения заказчиком-застройщиком для дольщиков-инвесторов каких-либо работ или услуг) не могут включаться в налоговую базу по НДС (постановление ФАС Центрального округа от 23.12.2004 по делу № А14-3069-04/90/28).

Если организация выполняет функции заказчика-застройщика, которые финансируются за счет средств долевиков-инвесторов, то эта сумма не должна включать в налогооблагаемый оборот сумму выручки от реализации услуг заказчика-застройщика (содержание дирекции), и уплату НДС.

Потому что, суммы инвестиций физических лиц (потенциальных собственников профинансированного жилья) в части средств, направленных на содержание дирекции (технического надзора), без подтверждения факта реализации не могут включаться в налогооблагаемую базу по НДС.

С дополнительного дохода, получаемого заказчиком-застройщиком нужно платить НДС (письмо УФНС по г. Москве от 25 октября 2004 г . № 24-11/68529), так как данная величина по сути связана с оказанием услуг заказчиком-застройщиком. Такие суммы увеличивают облагаемую базу в соответствии с п. 1 ст. 162 НК РФ. Чтобы возвести здание, застройщик заключает договоры подряда со строительными организациями, их работы облагаются НДС. Поэтому на протяжении всего строительства застройщик получает от подрядчиков счета-фактуры. Налог, указанный в этих счетах, застройщик к вычету не принимает, а когда строительство завершено, то распределяет «входной» НДС, выделенный в счетах подрядчиков, между всеми инвесторами. Затем каждому из инвесторов застройщик выставляет от своего имени счет-фактуру, в котором указана соответствующая сумма «входного» налога.

В процессе строительства заказчик-застройщик собирает у себя все расходы, связанные с реализацией инвестиционного проекта. В составе некоторых затрат присутствует входной НДС, который застройщик перечислил поставщикам материалов и подрядным организациям. Этот налог к вычету он поставить не может, так как понесенные расходы произведены для деятельности, не подлежащей обложению НДС. По логике право на вычет есть у инвесторов, ведь именно они оплачивают строительство (а также входной НДС) и получают по окончании работ в свою собственность недвижимость. Но вычет для дольщиков возможен не во всех случаях. Если инвесторы финансируют многоквартирный дом, то вычитать налог нельзя, поскольку реализация жилья не облагается НДС (подп. 22 п. 3 ст. 149 НК РФ). Но если строится нежилой объект, от использования или продажи которого они получат выручку, облагаемую НДС, то входной налог можно вычесть.

Заказчик-застройщик выписывает сводный счет-фактуру на основании аналогичных документов, ранее полученных им от подрядных организаций и поставщиков товаров (письмо Минфина России от 24 мая 2006 г . № 03-04-10/07). По сути он перевыставляет свои счета-фактуры на имя инвестора. При этом заказчик-застройщик хранит и полученные, и выставленные счета-фактуры в журналах учета, но не регистрирует их в книгах покупок и продаж. Инвестор же на основании сводного (то есть перевыставленного) счета-фактуры принимает к учету входной налог.

Рекомендован следующий порядок оформления счетов-фактур при строительстве объекта (когда организация-инвестор финансирует строительство, а заказчик-застройщик реализует инвестиционный проект с привлечением подрядных организаций), основанный на Правилах, утвержденных постановлением Правительства РФ от 2 декабря 2000 г . № 914:

1) при получении от инвестора сумм финансирования на строительство заказчик должен выделить НДС, относящийся к предоплате за оказываемые инвестору услуги по организации строительства. При этом выписывается счет-фактура (А) в одном экземпляре, который регистрируется в книге продаж у заказчика и остается у него;

2) заказчик-застройщик выписывает счета-фактуры инвесторам (соинвесторам) после оформления акта реализации инвестиционного контракта, то есть в течение пяти дней после передачи в установленном порядке объекта (его части) в соответствии с п.3 ст. 168 НК РФ;

3) заказчик-застройщик представляет инвестору сводный счет-фактуру (В) по построенному объекту. Он составляется в двух экземплярах на основании счетов-фактур (Б), ранее полученных заказчиком-застройщиком от поставщиков и подрядчиков по выполненным строительно-монтажным работам. При этом стоимость услуг заказчика в сводный счет-фактуру (В) не включается;

4) если в строительстве участвует не один инвестор, то заказчик-застройщик выписывает счета-фактуры (В) соинвесторам на основании сводной ведомости затрат на строительство и расчетной справки на долю, причитающуюся каждому соинвестору. То есть НДС делится по частям между соинвесторами пропорционально долям, и на каждую часть НДС должен быть выписан счет-фактура (В) в двух экземплярах (по сути, сводный счет-фактура разбивается по инвесторам). Первый экземпляр каждого такого счета-фактуры передается заказчиком-застройщиком соответствующему соинвестору, а второй – подшивается в журнал учета выставленных счетов-фактур, но при этом не регистрируется в книге продаж (этот НДС не отражается в налоговой декларации);

5) счета-фактуры (Б), полученные заказчиком-застройщиком от поставщиков оборудования (материалов) и подрядчиков по выполненным строительно-монтажным работам, хранятся у заказчика-застройщика в журнале учета полученных счетов-фактур без регистрации их в книге покупок. Копии этих счетов-фактур (Б) прилагаются заказчиком-застройщиком к сводному счету-фактуре (В), который представляется инвестору. Кроме того, к сводному счету-фактуре заказчиком-застройщиком прилагаются документы, подтверждающие фактическую уплату сумм НДС поставщикам оборудования (материалов), а также подрядным организациям по выполненным строительно-монтажным работам;

6) на оказываемые инвестору согласно договору услуги по организации строительства объекта заказчик выписывает счет-фактуру (Г) в двух экземплярах. Первый экземпляр предъявляется инвестору, второй – регистрируется у заказчика в книге продаж в установленном порядке. Сумма НДС, уплаченная по счету-фактуре (А), принимается к вычету;

7) сумма превышения итогового целевого финансирования инвестора над фактической стоимостью объекта, возникающая на момент оформления акта реализации инвестиционного контракта и остающаяся в распоряжении заказчика-застройщика (если иное не предусмотрено инвестиционным договором), у заказчика-застройщика облагается НДС. На указанную сумму денежных средств заказчиком-застройщиком составляется счет-фактура (Д) в одном экземпляре, который регистрируется в его книге продаж.

Что касается услуг по организации строительства, то на них заказчик должен оформить отдельный счет-фактуру и зарегистрировать в книге продаж. НДС, указанный в таком документе, подлежит вычету у инвестора. Важно, чтобы стоимость услуг не попала в сводный счет-фактуру, иначе сумма будет задублирована.

Застройщик может изначально выступать единоличным инвестором, который сам планирует финансировать строительство объекта, предназначенного в дальнейшем для продажи. В данном случае существует вероятность, что данные работы сочтут как выполнение строительно-монтажных работ для собственного потребления, такие работы образуют объект обложения НДС (подп. 3 п. 1 ст. 146 НК РФ).

Одним из критериев облагаемых НДС строительно-монтажных работ является выполнение работ собственными силами организации. В данной ситуации на заказчика-застройщика возложены всего лишь административно-технические функции по контролю за ходом работ и по приемке этапов строительства. Следовательно, для него объекта обложения НДС не возникнет. Однако, несмотря на противоречивую практику, застройщику, выступающему в роли единственного инвестора, стоит попытаться доказать, что строительно-монтажные работы для собственного потребления он не производил. Ведь суммы, о которых идет речь, весьма внушительны.

Случается, что заказчик-застройщик, изначально планирующий финансировать строительство за счет собственных или заемных средств, принимает решение привлечь и посторонних инвесторов. Для этого он заключает договоры соинвестирования. Согласно п. 3 ст. 155 НК РФ, при передаче имущественных прав (в том числе участниками долевого строительства) на жилые дома, помещения, доли в них, гаражи или машины налоговая база определяется как разница между стоимостью, по которой передаются права, с учетом налога и расходами на их приобретение. Застройщик, первоначально считающийся единоличным инвестором, имущественных прав не приобретал. Поэтому в данной ситуации невозможно определить затраты на приобретение прав и как следствие рассчитать облагаемую базу.

Изменения, внесенные в гл. 21 НК РФ Федеральным законом от 22.07.2005 № 119-ФЗ, затронули налогообложение операций по передаче имущественных прав. Так с 1 января 2006 года ст. 171 и 172 НК РФ в полной мере распространяются и на операции с имущественными правами.

Изменениям подверглась ст. 155 НК РФ, которая с 1 января 2006 года называется «Особенности определения налоговой базы при передаче имущественных прав». Наименьшим правкам подвергся п. 1 ст. 155 НК РФ: теперь пункт первый относится исключительно к денежным требованиям. Под денежным требованием в соответствии со ст. 11 НК РФ и ст. 826 ГК РФ следует понимать право кредитора на получение от должника денежных средств.

Налоговая база по уступке денежного требования определяется как превышение суммы доходов, полученных при последующей уступке, над суммой расходов на приобретение права требования (п. 4 ст. 155 НК РФ). Однако ст. 17, 38 и 146 НК РФ связывают возникновение обязанности по уплате НДС с наличием объекта налогообложения, поэтому объектом обложения НДС является передача имущественных прав, а не прибыль от их приобретения.

Момент определения налоговой базы определяется как день уступки права требования (п. 8 ст. 167 НК РФ). Если договор об уступке права требования подлежит государственной регистрации, то такой договор будет считаться заключенным с момента регистрации (п. 3 ст. 433 ГК РФ). Поэтому, НДС должен уплачиваться в бюджет в момент государственной регистрации договора, а по договорам, не требующим государственной регистрации, – на дату подписания договора. . При этом следует применять расчетную ставку 18/118.

При государственной регистрации права собственности застройщика на объект незавершенного строительства, этот объект незавершенного строительства сразу же считается находящимся в залоге у участников долевого строительства. Налог, выделенный в счетах-фактурах застройщика, инвестор может принять к вычету, однако, для этого нужно, чтобы построенный объект использовался в деятельности, облагаемой НДС (п. 2 ст. 171 НК РФ). НДС можно принять к вычету только в том месяце, с которого инвестор начнет амортизировать свою долю в построенном здании (п. 5 ст. 172 НК РФ).

Продажа доли в недостроенном здании представляет собой уступку права требования, в таком случае инвестор должен начислить НДС (письмо ФНС России от 9 декабря 2004 г . № 03-1-08/2467/17@). Однако есть веский довод в пользу того, что такая операция вообще не облагается НДС.

Пример.

Если застройщик заключил с дольщиком договор о долевом участии в строительстве дома, и согласно этому договору дольщик финансировал строительство в размере, соответствующем стоимости 11 квартир. При этом сумма финансирования составила 7 096 640 руб.

Впоследствии дольщик переуступил застройщику свою долю, заключив с ним договор уступки доли в строительстве жилья. Стоимость имущества по этому договору – 7 811 611 руб. Ее застройщик оплатил в полном объеме. На момент передачи доли дом еще не был построен и не был сдан в эксплуатацию.

Затем дольщик представил в налоговую инспекцию декларацию по НДС для камеральной проверки, после которой налоговики решили привлечь его к налоговой ответственности, доначислив НДС. Инспекторы сочли, что общество занизило налог, не включив в налогооблагаемый оборот денежные средства, полученные по договору об уступке доли в строительстве жилья. Однако дольщик не согласился с такими выводами проверяющих инспекторов и обратился с иском в суд.

Суд же занял сторону дольщика, так как, согласно подп. 1 п. 1 ст. 146 НК РФ, передача имущественных прав подпадает под обложение НДС.

Однако в п.2 ст. 146 НК РФ указано, что НДС не облагаются операции, перечисленные в п. 3 ст. 39 НК РФ. В этой статье указано, что реализацией не признается передача имущества, если она носит инвестиционный характер.

Поэтому в силу ст. 1 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестициями являются денежные средства, иное имущество, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта.

В данном случае из анализа условий договора о долевом участии в строительстве жилья следует, что он является инвестиционным: застройщик, передавая дольщику 11 квартир, передает ему имущественное право на них.

Так что, отношения между застройщиком и дольщиком по передаче последнему имущественного права также носят инвестиционный характер.

И соответственно договор уступки доли в строительстве жилья не вытекает из договора реализации товаров (работ, услуг), а носит инвестиционный характер. Поэтому, налоговики необоснованно применили положения п. 1 ст. 155 и п. 1 ст. 154 НК РФ, поскольку они определяют особенности расчета облагаемой базы по НДС при уступке требования, вытекающего из договора реализации товаров (работ, услуг), а не из инвестиционного договора.

В заключение напомним, что с 1 января 2005 года реализация жилых домов, жилых помещений, а также долей в них НДС не облагается (подп. 22 п. 3 ст. 149 НК РФ). Это означает, что заказчик-застройщик-инвестор входной НДС, уплаченный им при строительстве, не может принимать к вычету. Сумма входного налога увеличивает стоимость объекта (ст. 170 НК РФ).

Налог на прибыль организаций

Средства инвесторов, полученные заказчиком во время строительства, не облагаются налогом на прибыль, так как относятся к средствам целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ). При этом назначение таких средств инвестор определяет в договоре. Этот момент важен потому что, если налоговая инспекция установит, что заказчик расходовал деньги на работы, которые не предусмотрены договором, пусть и в интересах инвестора, она признает их налогооблагаемым доходом инвестора как целевое финансирование, использованное не по назначению (п. 14 ст. 250 НК РФ). А такие средства включают в состав внереализационных доходов на дату нецелевого использования (подп. 9 п. 4 ст. 271 НК РФ).

В связи с этим, направления расходования средств нужно четко прописать в инвестиционном договоре. При необходимости их перечень можно дополнить, заключив дополнительное соглашение к договору. Например, если заказчик расходует деньги инвестора на рекламу проекта и маркетинговые исследования, то негативных налоговых последствий не будет только в случае, когда в договоре это специально оговорено (письмо Минфина России от 19 июля 2006 г . № 03-03-04/1/599).

Для целей налога на прибыль заказчик также обязан вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. В противном случае целевые средства могут расценить как безвозмездно полученное имущество. Тогда их включат в состав внереализационных доходов на дату поступления (подп. 14 п. 1 ст. 251 НК РФ).

Налог на прибыль заказчик должен заплатить с суммы вознаграждения, полученного при строительстве объекта, за минусом расходов на его содержание (письмо Минфина России от 23 ноября 2004 г . № 07-05-14/306). По окончании строительства у заказчика может возникнуть экономия от использования целевых средств. Если по условиям договора с инвестором эта экономия остается в распоряжении заказчика-застройщика, он должен заплатить с нее налог на прибыль.

Финансовый результат у заказчика по деятельности, связанной со строительством, образуется как разница между размером (лимитом) средств на его содержание, заложенным в сметах на строящиеся объекты, и фактическими затратами по его содержанию (п. 15 ПБУ 2/94). В соответствии с п. 7 Положения о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническом надзоре расходы по содержанию заказчика должны быть предусмотрены в смете на строительство. Порядок определения затрат на содержание заказчика-застройщика регламентируется письмом Госстроя России от 7 апреля 1994 г . № ВБ-12-64 «О затратах на содержание заказчика-застройщика».

Стоимость услуг заказчика-застройщика включается в инвентарную стоимость построенного объекта, формируемую на балансе заказчика-застройщика и отражаемую по дебету счета 08 «Вложения во внеоборотные активы». При оказании услуг по организации строительства в учете заказчика-застройщика должна быть отражена выручка, которая на основании п.5 ПБУ 9/99 «Доходы организации» является доходом от обычных видов деятельности. Доходы от обычных видов деятельности отражаются по кредиту счета 90 «Продажи» на субсчете 90-1 «Выручка». Финансовый результат у застройщика по деятельности, связанной со строительством, образуется как разница между размером (лимитом) средств на его содержание, заложенным в сметах по данному отчетному периоду, и фактическими затратами на его содержание (п.15 ПБУ 2/94).

Когда застройщик передает инвестору построенный объект или вводит его в эксплуатацию для собственных нужд, речь идет о таком показателе учета, как завершенное строительство.

Для целей исчисления налога на прибыль денежные средства, поступающие от инвестора и расходуемые на выполнение работ собственными силами, считаются доходом заказчика-застройщика. Так, согласно п. 1 ст. 249 НК РФ в целях гл. 25 Кодекса доходом от реализации признается выручка от реализации товаров (работ, услуг).

Порядок признания доходов при методе начисления определен в ст. 271 НК РФ, согласно п. 1 которой в целях гл. 25 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав.

В соответствии с п. 3 ст. 271 НК РФ в отношении доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) или имущественных прав) в их оплату. Реализацией работ признается передача на возмездной основе результатов выполненных работ одним лицом для другого лица.

Таким образом, моментом определения налоговой базы по налогу на прибыль является дата передачи заказчиком-застройщиком результатов выполненных работ инвестору. При определении налоговой базы по налогу на прибыль заказчик-застройщик вправе учесть свои фактические расходы, связанные с выполнением работ собственными силами.

Для целей обложения налогом на прибыль полученные средства являются средствами целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ).

Заказчик-застройщик,должен вести отдельный учет:

– строительства доли дома, профинансированной инвестором;

– строительства доли дома, которую он финансирует за счет собственных средств;

– доходов и расходов от его деятельности как заказчика-застройщика;

– доходов и расходов от его деятельности по оказанию услуг генподрядчику.

Соответственно вводятся следующие субсчета:

к счету 08 «Вложения во внеоборотные активы»:

– «Капитальные вложения, профинансированные инвестором»,

– «Капитальные вложения, профинансированные за счет средств заказчика-застройщика»;

к счету 20 «Основное производство» (26 «Общехозяйственные расходы»):

– «Затраты по оказанию услуг инвесторам»,

– «Затраты по оказанию услуг генеральному подрядчику»;

к счету 19 «Налог на добавленную стоимость по приобретенным ценностям»:

– «НДС, перепредъявленный инвестору» – НДС, который заказчик затем перепредъявит инвестору,

– «НДС по расходам заказчика-застройщика» – НДС, который выделен в счетах поставщиков (подрядчиков), по товарам (работам, услугам), относимым на счет 20 (26) и являющимся расходами заказчика-застройщика на его содержание.

Налог на имущество

Иногда застройщикам необходимо включать объекты незавершенного строительства в базу по налогу на имущество, постараемся уточнить, когда это нужно делать.

Затраты заказчика-застройщика на строительство включаются в расчет среднегодовой стоимости имущества по состоянию на 1-е число месяца квартала, следующего за кварталом, на который приходится дата:

1) окончания строительства, установленная договором подряда или при его отсутствии – договором с инвестором и проектно-сметной документацией;

2) составления Акта о приостановлении строительства (форма № КС-17). Эта форма утверждена постановлением Госкомстата России от 11 ноября 1999 г . № 100 и предназначена для оформления результатов строительства на момент приостановки. На основании этого акта застройщик рассчитывается с подрядчиком за выполненные строительно-монтажные работы. Консервация строящегося объекта, как правило, происходит из-за недостаточности финансирования;

3) начала строительства, если дату его окончания забыли указать в договорах и проектно-сметной документации.

При осуществлении строительства объектов денежные средства инвесторов (дольщиков), поступающие на расчетный счет заказчика-застройщика, осуществляющего работы по реализации инвестиционного проекта с привлечением подрядных организаций, являются целевым финансированием. (Письмо УМНС РФ по г. Москве от 25.10.2004 № 24-11/68529 со ссылкой на Письмо МНС России от 28.01.2003 N 03-1-08/293/13-Г156).

Земельный налог