Обязательное страхование гражданской ответственности владельцев транспортных средств

С вступлением в действие Федерального закона N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» с 1 июля 2003 г. все владельцы транспортных средств, как физические, так и юридические лица, обязаны страховать свою гражданскую ответственность. Данный Закон принят в развитие норм Гражданского кодекса РФ, в гл.48 которого предусмотрены общие положения о страховании, в том числе о страховании ответственности за причинение вреда (ст.931 ГК РФ).

Правоотношения по обязательному страхованию гражданской ответственности владельцев автотранспортных средств (ОСАГО) подлежат оформлению на основе типовых условий договора обязательного страхования, которые должны соответствовать типовым правилам обязательного страхования, издаваемым Правительством РФ. Таким образом, данный договор является публичным, что исключает возможность заключения договоров с преимущественными условиями одних страхователей перед другими.

Зачем нужно страховать гражданскую ответственность? Дело в том, что именно наличие страховки у автовладельца становится необходимым условием эксплуатации транспортного средства. При этом заключить договор обязательного страхования ответственности можно только со страховыми организациями, которые получат специальную лицензию. Ее наличия требует ст.21 Закона N 40-ФЗ.

Владелец транспортного средства, не исполнивший требование Закона N 40-ФЗ и не заключивший договор обязательного страхования, не сможет зарегистрировать транспортное средство и внести изменения в его регистрационные данные. Это во-первых. Во-вторых, при отсутствии полиса обязательного страхования транспортное средство не пройдет технический осмотр.

Таким образом, застраховать гражданскую ответственность в любом случае придется. Но как быть, если ранее уже был заключен договор добровольного страхования? К сожалению, добровольное страхование не заменяет обязательное. В то же время многие страховые компании обещают зачесть неиспользованную часть страховой премии по договорам добровольного страхования.

Произвести такой зачет будет возможно, если договор обязательного страхования заключать с той же компанией. Однако это не всегда осуществимо. Чтобы заключать договоры обязательного страхования автогражданской ответственности, страховщику необходима лицензия на оказание услуг по данному виду страхования. Если компания, в которой была застрахована ответственность в добровольном порядке, такую лицензию не получит, имеет смысл расторгнуть с ней договор и возвратить неиспользованную часть страховой премии.

Согласно Закону N 40-ФЗ страховые тарифы по рассматриваемому виду страхования подлежат государственному регулированию и устанавливаются Правительством РФ. Структуру тарифных ставок составляют базовые ставки и коэффициенты. Базовые ставки страховых тарифов определяются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств, существенно влияющих на вероятность причинения вреда при их использовании и на потенциальный размер причиненного вреда. Коэффициенты, входящие в структуру страховых тарифов, устанавливаются в зависимости от территории преимущественного использования транспортного средства, наличия или отсутствия страховых выплат, произведенных страховщиками при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств в предыдущие периоды, и иных обстоятельств, влияющих на величину страхового риска.

Страховые тарифы по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структура и порядок применения страховщиками при определении страховой премии утверждены Постановлением Правительства РФ от 07.05.2003 N 264.

Расчет страховой премии осуществляется страховщиком исходя из сведений, сообщенных страхователем в письменном заявлении о заключении договора обязательного страхования.

«Начиная с 1 января 2002 г. согласно п.2 ст.263 НК РФ расходы по обязательным видам страхования (установленные законодательством Российской Федерации) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации и требованиями международных конвенций, при определении налоговой базы налога на прибыль.

На основании изложенного организации начиная с 1 июля 2003 г. учитывают для целей налогообложения прибыли затраты по обязательному страхованию гражданской ответственности владельцев транспортных средств.

Порядок признания страховых взносов будет иным, если налогоплательщик захочет застраховать свою гражданскую ответственность сверх установленных Законом N 40-ФЗ пределов. В этом случае ему помимо договора обязательного страхования придется заключить договор добровольного страхования ответственности. Расходы же на добровольное страхование принимаются для целей исчисления налога на прибыль не во всех случаях. Они уменьшают налоговую базу только тогда, когда страхование ответственности является условием осуществления деятельности налогоплательщика согласно общепринятым международным требованиям или международным обязательствам РФ.»[32]

Бухгалтерский учет расходов по договорам страхования ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с прочими дебиторами и кредиторами».

В связи с тем что страховой полис выдается страхователю только после уплаты всей страховой премии (взноса) по договору страхования, а договор заключается на год, уплаченный взнос следует отражать с использованием счета 97 «Расходы будущих периодов». Бухгалтерские записи в данном случае будут выглядеть следующим образом:

Дебет 76-1, Кредит 50 (51, 52) – перечислены страховые премии (взносы);

Дебет 97, Кредит 76-1 – затраты на страхование отражены в составе расходов будущих периодов;

Дебет 20 (23, 25, 26, 44), Кредит 97 – расходы на страхование включены в состав затрат (данная запись производится ежемесячно, при этом годовая сумма взносов делится на 12 месяцев).

Пример. Если организация, например, застраховала гражданскую ответственность по легковым и грузовым автомобилям с 1 июля 2006 г. сроком на один год с суммой годового страхового взноса 72 000 руб., в том числе по легковым автомобилям – 24 000 руб., по грузовым – 48 000 руб., и перечислила страховой взнос на расчетный счет страховщика 1 июля 2006 г., то в этот же день в бухгалтерском учете должны быть сделаны следующие записи:

Дебет 76-1, Кредит 51 – 72 000 руб. – перечислены страховые взносы;

Дебет 97, Кредит 76-1 – 72 000 руб. – страховые взносы отражены в составе расходов будущих периодов.

С 1 июля 2006 г. по июнь 2007 г. бухгалтер организации должен ежемесячно списывать по легковым автомобилям 2000 руб. (24 000 / 12 месяцев), по грузовым – 4000 руб. (48 000 / 12 месяцев).

В бухгалтерском учете ежемесячно производятся записи:

Дебет 26, Кредит 97 – 2000 руб. – в состав затрат включены страховые взносы по легковым автомобилям;

Дебет 20, Кредит 97 – 4000 руб. – в состав затрат включены страховые взносы по грузовым автомобилям.

В налоговом учете согласно п.2 ст.263 НК РФ расходы по обязательным видам страхования (установленные законодательством Российской Федерации) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации. Если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Страховщики рассчитывают страховые премии (взносы) на основании тарифов страхования автогражданской ответственности, утвержденных Постановлением Правительства Российской Федерации от 07.05.2003 N 264. Следовательно, облагаемая налогом прибыль уменьшается на сумму уплаченных взносов по договорам обязательного страхования гражданской ответственности.

Следует учитывать, что, если организация при расчете налога на прибыль использует кассовый метод, расходы на страхование уменьшают налогооблагаемую прибыль полностью в момент оплаты. Если же используется метод начисления, то расходы на страхование включаются в состав расходов равномерно в течение срока действия договора.

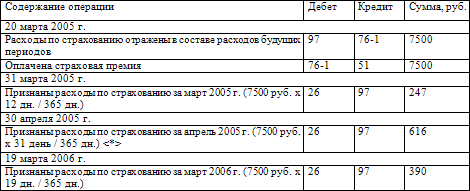

Пример.[33]В марте 2005 г. ООО «Омега-Н» заключило договор страхования гражданской ответственности владельцев транспортных средств сроком на один год (с 20.03.2005 по 19.03.2006). Транспортное средство, ответственность по управлению которым застрахована, используется для управленческих целей. Страховой взнос по условиям договора составил 7500 руб. и был перечислен страховщику единовременно 20.03.2005.

Доходы и расходы в целях налогообложения прибыли признаются по кассовому методу. Согласно учетной политике для целей бухгалтерского учета расходы будущих периодов списываются на затраты равномерно, в течение срока действия договора.

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

Однако сегодня не так много организаций применяют кассовый метод признания доходов и расходов в налоговом учете, поэтому рассмотрим пример учета операций страхования организациями, применяющими метод начисления.

Пример. Изменим условия предыдущего примера и предположим, что ООО «Омега-Н» доходы и расходы в целях налогообложения прибыли признает по методу начисления. Согласно учетной политике для целей бухгалтерского учета расходы по страхованию списываются на затраты равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (то есть так же, как и в налоговом учете).

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

< * > В следующих отчетных периодах, с мая 2005 г. по февраль 2006 г. включительно, расходы по страхованию также будут включены в состав общехозяйственных расходов из расчета количества календарных дней каждого отчетного периода:

– в мае – 637 руб. из расчета 31 календарный день;

– в июне – 616 руб. из расчета 30 календарных дней;

– в июле – 637 руб. из расчета 31 календарный день и т. д.

По состоянию на 01.03.2006 сумма общехозяйственных расходов в части расходов на страхование, списанная со счета 97 «Расходы будущих периодов», составит 6863 руб. (7500 руб. х (365 – 12 – 19) дн. / 365 дн.), а сальдо по счету 97 «Расходы будущих периодов» – 390 руб. (7500 – 247 – 6863).

Суммы страхового возмещения, полученные организацией от страховщиков, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению отражаются в учете по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Не компенсируемые страховыми возмещениями потери при наступлении страховых случаев списываются с кредита счета 76 на счет 99 «Прибыли и убытки».

Бухгалтерские записи при получении страхового возмещения за утраченный автомобиль будут выглядеть следующим образом:

Дебет 01 «Выбытие основных средств», Кредит 01 «Основные средства» – списана первоначальная стоимость утраченного автомобиля;

Дебет 02 «Амортизация основных средств», Кредит 01 «Выбытие основных средств» – списана начисленная амортизация;

Дебет 76-1 «Расчеты по имущественному и личному страхованию», Кредит 01 «Основные средства» – списана остаточная стоимость автомобиля, утраченного в результате страхового случая;

Дебет 51 «Расчетные счета», Кредит 76-1 «Расчеты по имущественному и личному страхованию» – отражено получение страхового возмещения;

Дебет 99 «Прибыли и убытки», Кредит 76-1 «Расчеты по имущественному и личному страхованию» – отражены некомпенсируемые потери;

Дебет 76-1, Кредит 99 – отражено превышение полученного возмещения над списанным убытком.

Для отражения поступлений страховых взносов и выплат страхового возмещения по договорам обязательного страхования гражданской ответственности владельцев транспортных средств у страховщика согласно Приложению к Приказу Минфина России от 04.09.2001 N 69н «Дополнения и особенности применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» используются счета бухгалтерского учета: 22 «Выплаты по договорам страхования, сострахования и перестрахования», субсчет 22-1 «Страховые выплаты по договорам страхования (основным)»; 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет 77-1 «Расчеты по страховым премиям (взносам) со страхователями»; 92 "Страховые премии (взносы), субсчет 92-1 «Страховые премии (взносы) по договорам страхования (основным)».

Бухгалтерские записи по указанным операциям выглядят следующим образом:

Дебет 77-1, Кредит 92-1 – на сумму начисленных страховых премий (взносов), причитающихся к получению от страхователей в отчетном периоде;

Дебет 50, 51, Кредит 77-1 – на суммы денежных средств, поступившие от страхователей в погашение задолженности по заключенным договорам;

Дебет 77-1, Кредит 50, 51 – на сумму излишне полученных страховых премий (взносов);

Дебет 22-1, Кредит 50, 51 – на сумму страхового возмещения по договору страхования в связи с наступлением страхового случая.

По окончании отчетного периода дебетовое сальдо субсчета 22-1 списывается в дебет счета 99 «Прибыли и убытки». Кредитовое сальдо субсчета 92-1 по окончании отчетного периода списывается в кредит счета 99.

Вопрос:В связи с вступлением в силу Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» индивидуальным предпринимателем, занимающимся оказанием транспортных услуг с использованием собственного автомобиля, был уплачен страховой тариф. Правомерно ли включение в состав профессиональных налоговых вычетов налогоплательщика уплаченной им суммы страхового тарифа по обязательному страхованию гражданской ответственности?

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» вступил в действие с 1 июля 2003 г. В соответствии с п. 1 ст. 4 Федерального закона N 40-ФЗ владельцы транспортных средств обязаны на условиях и в порядке, которые установлены данным Федеральным законом, за свой счет страховать в качестве страхователей риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств, за исключением случаев, предусмотренных пп. 3 и 4 ст. 4.

В соответствии с пп. 1 ст. 221 гл. 23 «Налог на доходы физических лиц» НК РФ индивидуальные предприниматели при исчислении налоговой базы по налогу на доходы физических лиц имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов от осуществляемой ими деятельности. При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиками самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 «Налог на прибыль организаций» НК РФ.

Пунктом 2 ст. 263 НК РФ предусмотрено, что расходы по обязательным видам страхования, установленным законодательством Российской Федерации, включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации и требованиями международных конвенций. В случае если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Таким образом, произведенные индивидуальным предпринимателем в соответствии с требованиями Федерального закона N 40-ФЗ расходы по оплате страхового тарифа по обязательному страхованию гражданской ответственности подлежат учету в составе профессиональных налоговых вычетов налогоплательщика как прочие расходы, непосредственно связанные с извлечением доходов от осуществляемой им предпринимательской деятельности в сфере транспортных услуг.

Когда мне было 5 лет, мама всегда говорила, что главное в жизни – счастье. Когда я пошел в школу, на вопрос, кем я хочу быть, когда вырасту, я ответил - счастливым человеком. Мне тогда сказали, что я не понимаю вопроса, а я ответил, что это они не понимают жизни.

Когда мне было 5 лет, мама всегда говорила, что главное в жизни – счастье. Когда я пошел в школу, на вопрос, кем я хочу быть, когда вырасту, я ответил - счастливым человеком. Мне тогда сказали, что я не понимаю вопроса, а я ответил, что это они не понимают жизни.