Налог на прибыль

Федеральным законом от 6 июня 2005 № 58-ФЗ в гл. 25 НК РФ были внесены существенные изменения. Так, у торговых организаций появляется выбор – либо формировать стоимость товаров только исходя непосредственно из стоимости приобретения (а все дополнительные расходы считать издержками обращения), либо с учетом расходов, связанных с приобретением этих товаров. Такой порядок учета должен действовать в течение как минимум 2 лет.

Чтобы правильно сформировать продажную цену и узнать финансовый результат, нужно грамотно отразить стоимость товаров в бухгалтерском и налоговом учете. Для ведения бухгалтерского учета торговая организация может сама выбрать способ учета товаров – по покупным ценам или по продажным.

И закрепить выбранный способ в учетной политике. Однако в налоговом учете товары всегда нужно отражать по покупным цена (табл. 7).

Покупная цена – сумма расходов, связанных с приобретением товара, т. е. его фактическая себестоимость.

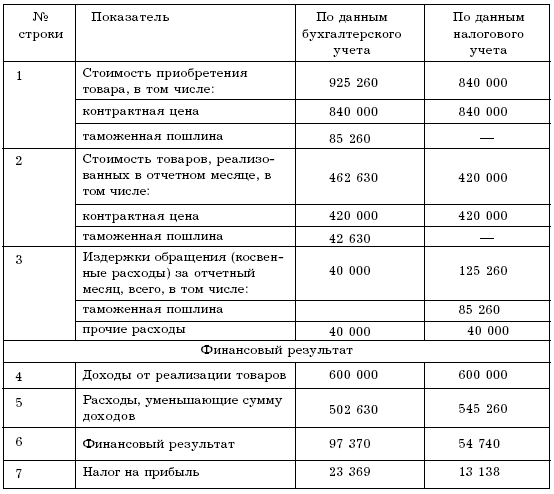

Таблица 7

Если расходы по доставке не включены в цену приобретения товаров, то в налоговом учете их нужно распределить между реализованными и нереализованными товарами. Чтобы это сделать, определяют средний процент прямых (транспортных) расходов за текущий месяц (ст. 320 НК РФ).

Порядок распределения прямых (транспортных) расходов за текущий месяц сводится к следующему:

1) к расходам по доставке товаров, которые торговая организация понесла в текущем месяце, прибавляют транспортные затраты, приходящиеся на остаток товаров на начало месяца;

2) к покупной стоимости всех проданных за месяц товаров прибавляют покупную стоимость остатка нереализованных товаров на конец месяца;

3) рассчитывают средний процент прямых расходов. Для этого сумму транспортных расходов (показатель п. 1) делят на стоимость товаров (показатель п. 2);

4) средний процент прямых расходов умножают на стоимость остатка товаров на конец месяца. Так определяют, какая часть транспортных затрат приходится на непроданные товары;

5) при налогообложении прибыли можно учесть только ту часть транспортных расходов, которая относится к проданным товарам. Для того чтобы ее вычислить, нужно из общей суммы прямых расходов (показатель п. 1) вычесть те из них, которые приходятся на непроданные товары (показатель п. 4).

Продажная цена товаров состоит из покупной стоимости и торговой наценки.

Торговая наценка включает в себя запланированный доход торговой организации и НДС (если вы его платите). Торговую наценку и розничную цену товара отражают в специальном документе – реестре розничных цен. При продаже товаров наценку списывают.

Иногда товар необходимо переоценить (уценить или дооценить). Переоценив товары, составляют инвентаризационную опись, акт. В ней указывают:

1) дату изменения цены;

2) наименование переоцениваемого товара;

3) количество переоцениваемого товара;

4) прежнюю цену на товар;

5) новую цену на товар;

6) сумму переоценки (разность между стоимостью товаров в старых и новых ценах).

Если торговая организация получила товары бесплатно, она определяет их стоимость по рыночной цене. Это правило действует и в бухгалтерском, и в налоговом учете. Однако в налоговом учете стоимость таких товаров не может быть меньше их себестоимости у передающей стороны (п. 8 ст. 250 НК РФ). Если у дарителя она больше рыночной цены, то вы в налоговом учете должны показать товары по чужой себестоимости, а в бухгалтерском учете – по рыночной стоимости.

Также в учетной политике торговой организации для целей налогообложения указывается метод признания доходов и расходов – начисления или кассовый. Метод начисления могут использовать все организации, а кассовый – только те, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

В случае превышения предельного размера суммы выручки от реализации товаров (работ, услуг) в течение налогового периода налогоплательщик, использующий кассовый метод, обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода (года), в течение которого было допущено такое превышение (п. 4 ст. 273 НК РФ).

Стоимость товаров учитывается при их реализации в соответствии с подп. 3 п. 1 ст. 268 НК РФ одним из следующих методов:

1) по стоимости первых по времени приобретения (ФИФО);

2) по стоимости последних по времени приобретения (ЛИФО);

3) по средней стоимости;

4) по стоимости единицы товара.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию.

Для нанесения штрихкодов требуется дорогостоящее оборудование, поэтому данный способ при всей его простоте и удобстве доступен не всем организациям.

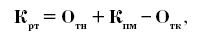

Если наладить учет реализованных товаров в разрезе каждого наименования (группы) товаров не представляется возможным, то количество реализованных товаров (К) рассчитывают по формуле:

где Отн – остаток товаров на начало месяца;

Кпм – количество поступивших в течение месяца товаров;

Отк – остаток товаров на конец месяца.

При таком способе определения количества и номенклатуры реализованных товаров организация должна ежемесячно проводить инвентаризацию, по результатам которой определяются остатки товаров в натуральных показателях.

Однако этот способ определения количества реализованных товаров неточен, поскольку он не позволяет выявить товарные потери.

Поэтому, для того чтобы определить стоимость реализованных товаров, необходимо сначала определить их количество, а затем рассчитать их стоимость тем способом, который установлен в приказе об учетной политике организации.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он применяется ограниченно в силу сложности (или трудоемкости) определения стоимости приобретения конкретной единицы реализованного товара.

Метод оценки по средней стоимости на практике является самым распространенным. Средняя стоимость, по которой производится списание товаров, исчисляется путем деления покупной стоимости товаров одного наименования (одной группы товаров) без НДС за месяц с учетом стоимости остатка товаров этого наименования (группы) на начало месяца на их количество, складывающееся из остатка товаров на начало месяца и поступивших в этом месяце товаров.

Финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств, иного имущества торговой организации и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию. Торговые организации, осуществляющие экспортную деятельность, при исчислении прибыли из выручки от реализации продукции (работ, услуг) исключают транспортные тарифы.

Финансовый результат – это итоговый результат деятельности торговой организации за определенный период. Для организации – это прибыль или убыток. Он отражает все стороны деятельности торговой организации и включает прибыль (или убыток) от реализации продукции, работ и услуг, от финансовых вложений и кредитных операций (разность процентов полученных и уплаченных, доходы от участия в других организациях, операционные доходы и расходы), а также сальдо прочих внереализационных доходов и расходов.

Финансовый результат за истекший год приводится в приложении 2 к годовому бухгалтерскому отчету – «Отчет о прибылях и убытках».

Прибыль – разница между продажной ценой на реализуемые товары или услуги, и затратами на их производство (приобретение).

Торговая наценка – это надбавка к цене товара при его реализации с баз и складов оптовых организаций, необходимая для покрытия их затрат и получения определенной средней прибыли.

Информация о доходах и расходах организации от торговой деятельности обобщается на балансовом счете 90 «Продажи». Этот счет предназначен и для определения финансового результата.

Для торговой организации торговля – это обычный вид деятельности.

Доходом от торговой деятельности является товарооборот (без вычитаемых налогов, т. е. НДС, акцизов, налога с продаж, экспортных пошлин). Расходом от торговой деятельности являются затраты на приобретение товаров (себестоимость товаров) и затраты, связанные с продажей товаров (расходы на продажу).

Если организация не является плательщиком НДС, например, освобождена от его уплаты в соответствии со ст. 145 НК РФ, то в фактическую стоимость товара включается и НДС, уплачиваемый на таможне и поставщику.

Затраты по заготовке и доставке товаров до центральных складов, понесенные до момента их передачи в продажу, могут учитываться организациями торговли несколькими способами:

1) они могут быть включены в первоначальную стоимость товаров (счет 41) в соответствии с п. 6 ПБУ 5/01 «Учет материально-производственных запасов»;

2) они могут учитываться в составе издержек обращения и затем включаться в состав расходов на продажу (счет 90) полностью или частично (п. 13 ПБУ 5/01 «Учет материально-производственных запасов»).

Для сближения двух видов учета расходы на доставку удобнее включать в состав издержек обращения и списывать в состав расходов на продажу частично, с распределением на остаток товара, как и в налоговом учете.

К налоговому учету товары принимаются по стоимости, определяемой исходя из цены их приобретения по условиям контракта, контрактной цене. У торговых организаций, освобожденных от уплаты НДС, – с учетом суммы НДС, уплаченной поставщику и таможенному органу (подп. 3 п. 2 ст. 170 НК РФ).

Для целей налогообложения прибыли в покупную стоимость приобретения товаров не будут включаться:

1) таможенная пошлина и таможенные сборы;

2) расходы по разгрузке и хранению товаров;

3) расходы по доставке товаров на склад налогоплательщика, если по условиям договора они не включены в стоимость поставки.

Расходы на доставку являются самостоятельным видом прямых расходов. Остальные из перечисленных расходов признаются косвенными и уменьшают доходы от реализации в текущем месяце.

Покупная стоимость реализованных товаров является самостоятельным прямым расходом и принимается к уменьшению дохода от реализации этих товаров непосредственно в момент реализации товаров. Она не суммируется с расходами на доставку. Покупная стоимость отгруженных, но не реализованных на конец месяца товаров не включается в состав расходов, связанных с производством и реализацией, до момента реализации этих товаров.

Если на конец отчетного периода на складе остается товар, то его стоимость в бухгалтерском и налоговом учете окажется разной. Различной будет и стоимость реализованного товара, а также расходы на реализацию. Для облегчения учета в такой ситуации используются правила ПБУ 18/02 «Учет расчетов по налогу на прибыль». Ведь у торговой организации в этой ситуации возникает налогооблагаемая временная разница. Она возникает тогда, когда в бухгалтерском учете расходы признаются в более позднем отчетном периоде, чем в налоговом.

Рассмотрим ситуацию возникновения разницы на примере таможенных пошлин и сборов. Поначалу бухгалтерские расходы будут ниже, а бухгалтерский финансовый результат – выше. В налоговом учете расход будет больше, следовательно, финансовый налоговый результат будет ниже. Таким образом, налог на прибыль будет уплачен в меньшем размере, чем это следует из бухгалтерской прибыли.

В последующие периоды таможенные пошлины, приходящиеся на остаток товара в бухгалтерском учете, будут списаны вместе с реализованным товаром. Тогда расходы этого месяца в бухгалтерском учете будут больше, чем в налоговом учете. Следовательно, финансовый бухгалтерский результат за этот месяц будет ниже, чем налоговый финансовый результат месяца, т. е. финансовый результат будет выравниваться в обоих видах учета по мере списания в расходы в бухгалтерском учете таможенных пошлин.

Это расхождение вызывает возникновение отложенного налогового обязательства. В первом месяце налог на прибыль надо заплатить меньше, но в следующий месяц больше. Нарастающим итогом налог на прибыль при реализации всего товара будет равен бухгалтерскому финансовому результату, умноженному на ставку налога на прибыль, потому что при окончательной реализации товара финансовый результат и в бухгалтерском, и в налоговом учете будет одинаковым.

Пример

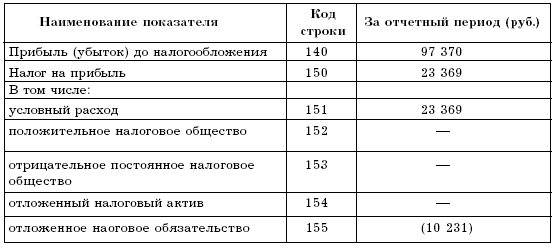

Сумму расхождений бухгалтерской первоначальной стоимости товаров от контрактной цены выделяют обособленно, в отдельную аналитическую позицию на отдельный субсчет, и назовем его счет 41 «Товары», субсчет «Отклонение от контрактной цены» или «Налогооблагаемая временная разница».Торговая организация – плательщик НДС 10 января 2007 г. приобрело по контракту, заключенному с иностранным контрагентом, товар контрактной стоимостью 30 000 долларов США.Право собственности на товар переходит к организации в момент оформления грузовой таможенной декларации (ГТД). Организация уплачивает:1) ввозную таможенную пошлину (вид 20) в рублях в размере 10 % от таможенной стоимости товара;2) сборы за таможенное оформление в размере 0,1 % (вид 10) в рублях и 0,05 % в иностранной валюте (вид 11);3) НДС (вид 32) по ставке 18%с от таможенной стоимости товара и подлежащей уплате таможенной пошлины. Виды таможенных пошлин и сборов указываются в поле47 бланка грузовой таможенной декларации. Таможенная стоимость соответствует контрактной стоимости товара. Курс доллара, установленный ЦБ РФ на дату оформления ГТД и уплаты таможенных платежей, составляет 28 руб. за доллар США.В апреле 50 % импортного товара было продано покупателю. Выручка от продажи составила 708 000 руб., в том числе НДС – 108 000 руб.В бухгалтерском и налоговом учете покупную стоимость реализованного товара организация списывает по себестоимости последних по способу ЛИФО. С 2008 г. метод ЛИФО при отпуске материально-производственных запасов в бухгалтерском учете не используется.В апреле были произведены следующие расходы (без НДС):1) арендная плата за офисное помещение – 7000 руб.;2) были потреблены материальные ценности в процессе управления компанией на сумму 1000 руб., а также услуги сторонних организаций производственного характера на сумму 2000 руб.;3) расходы на оплату труда работников с начислениями – 30 000 руб.Согласно учетной политике организация уплачивает НДС по отгрузке.Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетные периоды по налогу на прибыль – I квартал, полугодие, 9 месяцев. Фактическую себестоимость товара организация учитывает на счете 41 «Товары» субсчет «Товары на складах», а налогооблагаемые временные разницы из-за отклонений в стоимости товара – на счете 41 субсчет «Отклонение от контрактной цены». В бухгалтерском учете организации сделаны проводки:Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,Кредит счета 51 «Расчетные счета» – 84 000 руб. (30 000 USD x 10 % x 28 руб. / USD) – уплачена ввозная таможенная пошлина в рублях (вид 20);Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,Кредит счета 51 «Расчетные счета» – 420 руб. (30 000 USD x 0,05 % x 28 руб. / USD) – уплачен таможенный сбор в валюте (вид 11);Дебет 76 «Прочие расчеты с разными дебиторами и кредиторами»,Кредит счета 51 «Расчетные счета» – 840 руб. (30 000 USD x 28 руб. / USD x 0,1 %) – уплачен таможенный сбор в рублях (вид 10);Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,Кредит счета 51 «Расчетные счета» – 166320 руб. ((30000USD x 28 руб. / USD + 84 000 руб.) x 18 %) – уплачен НДС по ставке 18 % от суммы таможенной стоимости товара и подлежащей уплате таможенной пошлины;Дебет счета 41 «Товары» субсчет «Товары на складах»,Кредит счета 60 «Расчеты с поставщиками» – 840 000 руб. – отражена фактическая стоимость товара на дату перехода права собственности;Дебет счета 41 «Товары» субсчет «Отклонение от контрактной цены»,Кредит счета 76 «Прочие расчеты с разными дебиторами и кредиторами» – 85 260 руб. (84 000 руб. + 420 руб. + 840 руб.) – учтены ввозная таможенная пошлина и таможенные сборы за оформление;Дебет счета 19 «НДС по приобретенным ценностям»,Кредит счета 76 «Прочие расчеты с разными дебиторами и кредиторами (в рублях)» – 166 320 руб. – учтен НДС, уплаченный на таможне;Дебет счета 62 «Расчеты с покупателями»,Кредит счета 90 «Продажи» субсчет «Выручка» – 708 000 руб. – учтена выручка от реализации товара;Кредит счета 68 «Расчеты по налогам и сборам» 108 000 руб. отражен НДС от реализации;Дебет счета 90 «Продажи» субсчет «Себестоимость продаж»,Кредит счета 41 «Товары» субсчет «Товары на складах» – 420 000 руб. (840 000 руб. x 50 %) – списана себестоимость проданного товара;Дебет счета 90 «Продажи» субсчет «Себестоимость продаж»,Кредит счета 41 «Продажи» субсчет «Отклонение от контрактной цены» – 42 630 руб. (85 260 руб. x 50 %) – списано 50 % таможенных пошлин и сборов, относящихся к проданному товару.Дебет счета 44 «Расходы на продажу»,Кредит счета 60 «Расчеты с поставщиками» (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению») – 40 000 руб. (7000 руб. + + 1000 руб. + 2000 руб. + 30 000 руб.) – отражены расходы текущего периода;Дебет счета 90 «Продажи» субсчет «Себестоимость продаж»,Кредит счета 44 «Расходы на продажу» – 40 000 руб. – списаны издержки обращения данного месяца;Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»,Кредит счета 99 «Прибыли и убытки» – 97 370 руб. (708 000 руб. – 108 000 руб. – 420 000 руб. – 42 630 руб. – 40 000 руб.) – отражен финансовый результат от реализации товара.На основании бухгалтерского финансового результата рассчитывается сумма налога на прибыль. Она называется условным расходом по налогу на прибыль:Дебет счета 99 «Прибыли и убытки»,Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль» – 23 369 руб. (97 370 руб. x 24 %) – отражен условный расход по налогу на прибыль.Итоги за апрель в бухгалтерском и налоговом учете отражены в виде таблицы.

Таблица 8

Бухгалтерский финансовый результат (97 370 руб.) и налоговая база по прибыли (54 740 руб.) будут различаться на 42 630 руб. (97 370 руб.– 54 740 руб.). Это как раз и есть 50 % таможенных платежей, которые остались в стоимости нереализованного товара, а в налоговом учете должны быть приняты в текущем периоде в качестве косвенного расхода.Организация отразит корректировку условного расхода по налогу на прибыль за счет отложенного налогового обязательства:Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»,Кредит счета 77 «Отложенные налоговые обязательства» – 10 231 руб. (42 630 руб. x 24 %) – отражено отложенное налоговое обязательство.Налог на прибыль к уплате в бюджет, рассчитанный по данным бухгалтерского учета, составит:23 369 руб. – 10 231 руб. = 13 138 руб.По данным налогового учета:54 740 руб. x 24 % = 13 138 руб.

Из примера видно, что результаты аналогичны. В бухгалтерском учете в последующие отчетные периоды по мере реализации оставшегося импортного товара будут уменьшаться до полного погашения налогооблагаемые временные разницы.

Будет уменьшаться до полного погашения и соответствующая часть отложенного налогового обязательства.

Суммы, на которые уменьшаются отложенные налоговые обязательства, отразятся в бухгалтерском учете проводкой:

Дебет счета 77 «Отложенные налоговые обязательства»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль» – уменьшено отложенное налоговое обязательство.

А сумма в этом случае будет рассчитываться как сумма списанного на расходы по продаже остатка таможенных платежей в текущем месяце, умноженная на 24 %.

После продажи всей партии этого товара в текущем году финансовый результат в бухгалтерском учете и налогооблагаемая база по прибыли сравняются.

Будет равна и сумма налога на прибыль, исчисленная по данным бухгалтерского и налогового учета.

Отчет о прибылях и убытках для торговой организации будет выглядеть так (табл. 9).

Таблица 9

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.