6-НДФЛ за 2 квартал 2016 год пример заполнения

Срок сдачи 6-НДФЛ за 2 квартал 2016 года - не позднее 1 августа 2016 года.

Заполнение формы 6-НДФЛ за 2 квартал (полугодие) 2016 года, если зарплата за июнь выплачена в июле

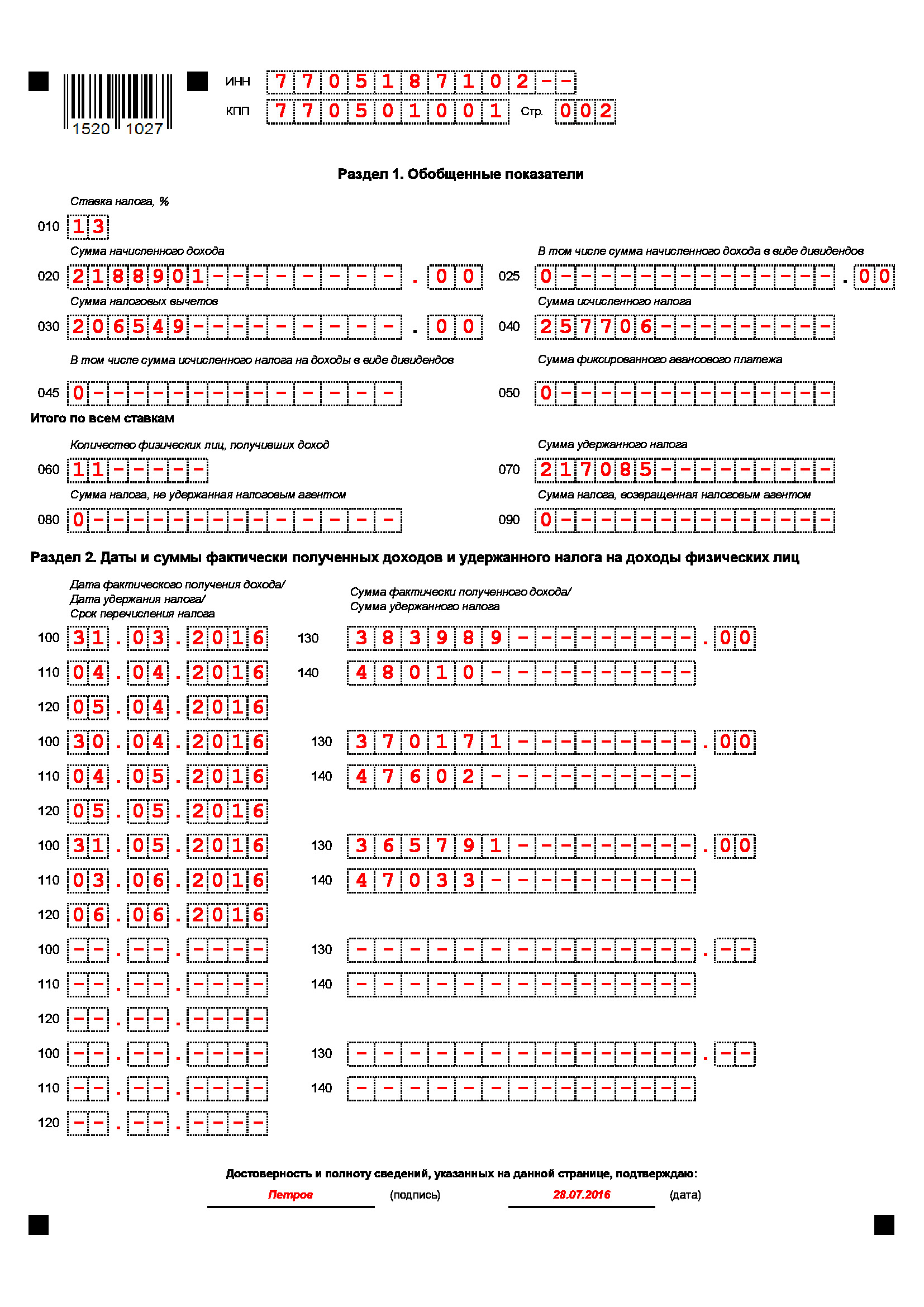

Днем получения зарплаты является последний день месяца, за который она причитается. То есть зарплата за июнь считается фактически полученной 30 июня. Удерживать НДФЛ с зарплаты следует в день ее выплаты, а перечислять налог в бюджет – не позднее дня, следующего за днем выплаты зарплаты. Соответственно если работникам деньги выданы не в июне, а в июле, то даты удержания и перечисления налога выходят за пределы отчетного периода. Как заполнить формы 6-НДФЛ за 2-й квартал 2016 года в этом случае? В отчет 6-НДФЛ нужно начисленную сумму зарплаты показать в строке 020. Вычеты, относящиеся к этой зарплате, - в строке 030. В строку 040 записывается сумма НДФЛ, исчисленного со всех доходов в июне. А вот в строке 070 налог с июньской зарплаты показывать не нужно. Сведения об этой зарплате попадут в форму 6-НДФЛ за 9 месяцев 2016 года (письмо ФНС от 25.02.2016 № БС-4-11/3058@).

Образец заполнения 6-НДФЛ за 2 квартал 2016 года на дату перечисления НДФЛ

Как заполнить форму 6-НДФЛ за 2-й квартал 2016 года, если работник получал необлагаемые доходы

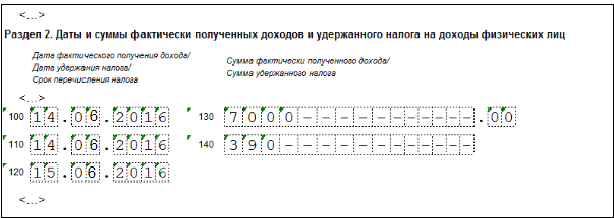

Необлагаемые доходы в 6-НДФЛ не показываются. А вот частично облагаемые отражаются в особом порядке. К примеру, к частично облагаемым доходам относятся: материальная помощь свыше 4000 рублей в год; стоимость подарков свыше 4000 рублей в год; суточные свыше 700 рублей по командировкам по России и 2500 рублей по зарубежным командировкам. В форме 6-НДФЛ такие доходы нужно показывать следующим образом. В раздел 1 по строке 020 записывается общая сумма дохода, начисленная работникам, по строке 030 – необлагаемая часть дохода. В строках 130 и 140 раздела 2 вписывается вся сумма дохода и удержанные с нее НДФЛ.

Пример заполнения 6-НДФЛ за полугодие 2016 года, если выплачивались частично необлагаемые доходы

14 июня компания выдала сотруднице подарок стоимостью 7000 рублей. В этот же день был удержан НДФЛ со стоимости подарка, превышающей 4000 рублей. Сумма НДФЛ составила 390 рублей. Заполнение формы 6-НДФЛ за 2 квартал 2016 года показано ниже.

Образец заполнения 6-НДФЛ за 2 квартал 2016 года для необлагаемых доходов

Как в 6-НДФЛ отражать несколько выплат

На практике не редкость, когда зарплата выплачивается дважды в месяц, но сотрудники получают ее в разные дни. Как в этом случае заполнить 6-НДФЛ? Если зарплата работникам за вторую часть месяца выплачивается работникам в разные дни, например, одним 3-го числа месяца, другим – 5-го числа, то в форме 6-НДФЛ придется заполнить несколько блоков в разделе 2. А вот если вторая часть зарплаты всем работникам выдавалась в один день, а аванс перечислялся в разные дни, тогда следует заполнить один блок в разделе 2 формы 6-НДФЛ. Дело в том, что отдельно выплату аванса в разделе 2 показывать не нужно. Поскольку на дату выдачи аванса доход еще не считается полученным. А НДФЛ с зарплаты за вторую часть месяца в этом случае удержана в один день.

По материалам: zarplata-online.ru

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.