График отпусков на 2017 год, как составить, заполнить и утвердить

За две недели до начала нового года нужно успеть составить и утвердить график отпусков на следующий год (2017). Как правильно заполнить и какие данные внести в график.

Подготовить график отпусков на 2017 год нужно не позднее 16 декабря 2016 года (ст. 123 ТК РФ).

Почему надо составить график отпусков на 2017 год

Согласно трудовому кодексу, каждый работник имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

Чтобы реализовать это право, а также обеспечить непрерывность трудового процесса, каждый работодатель до начала очередного календарного года должен составлять график отпусков (п. 1, 2 ст. 123 ТК РФ). ТК РФ гарантирует отдельным категориям работников предоставления отпуска в удобное для них время по желанию.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др.

Как составить график

Постановлением Госкомстата России от 05.01.2004 № 1 утверждена унифицированная форма № Т-7. Вы можете с ее помощью составить умный график отпусков на 2017 год.

Скачать бланк графика отпусков на 2017 год excel

Однако применять унифицированный бланк не обязательно. Форму графика отпусков можно разработать самостоятельно. Ее нужно утвердить распоряжением директора.

График отпусков (образец заполнения 2017) представлен ниже.

График отпусков: образец заполнения на 2017 год

Составляя график отпусков на 2017 год, соблюдайте 7 простых правил.

- Конкретные даты отпуска фиксировать в графике не обязательно, достаточно отразить предполагаемые. Если впоследствии работник уйдет в отпуск в другое время, в специальной графе отразите фактическое время отдыха.

- Прислушивайтесь к мнению персонала. Помните, что некоторые работники могут взять отпуск в удобное для них время. К ним относятся, например, несовершеннолетние и родители ребенка-инвалида.

- Совместителям предоставьте отдых в период отпуска по основному месту работы.

- Отдельным работникам предоставьте удлиненные отпуска (см. таблицу).

- Неотгуленные дни отпуска за прошлые периоды включать в график отпусков не обязательно. Эти дни отдыха можно предоставить работнику в любое время с согласия руководителя.

- Если вы используете собственную форму графика, включите в нее специальную графу, в которой при необходимости вы сможете указать информацию об отзыве работника из отпуска.

- С готовым графиком отпусков ознакомьте каждого работника под роспись.

Перечень работников, которым предоставляются удлиненные отпуска

| Категория работников | Продолжительность основного отпуска | Основание |

| Несовершеннолетние работники | 31 календарный день | Ст. 267 ТК РФ |

| Педагогические работники | от 42 до 56 календарных дней |

Постановление Правительства РФ от 14.05.2015 № 466 |

| Работники инвалиды | не менее 30 календарных дней |

Статья 23 Федерального закона от 24.11.95 № 181-ФЗ |

Как внести вновь принятых работников в график

Информации о новых сотрудниках, поступивших на работу в текущем году, в графике отпусков нет. Что делать? Вы можете поступить одним из следующих способов.

Первый способ позволяет не менять график отпусков, образец заполнения 2017 которого приведен выше. Новый работник оговаривает время отпуска с непосредственным начальством. Перед отпуском он пишет заявление, а директор издает распоряжение о его предоставлении.

Второй способ дополняет график отпусков. Время ухода в отпуск нового сотрудника оформляется отдельной таблицей, которая становится приложением к основному графику отпусков.

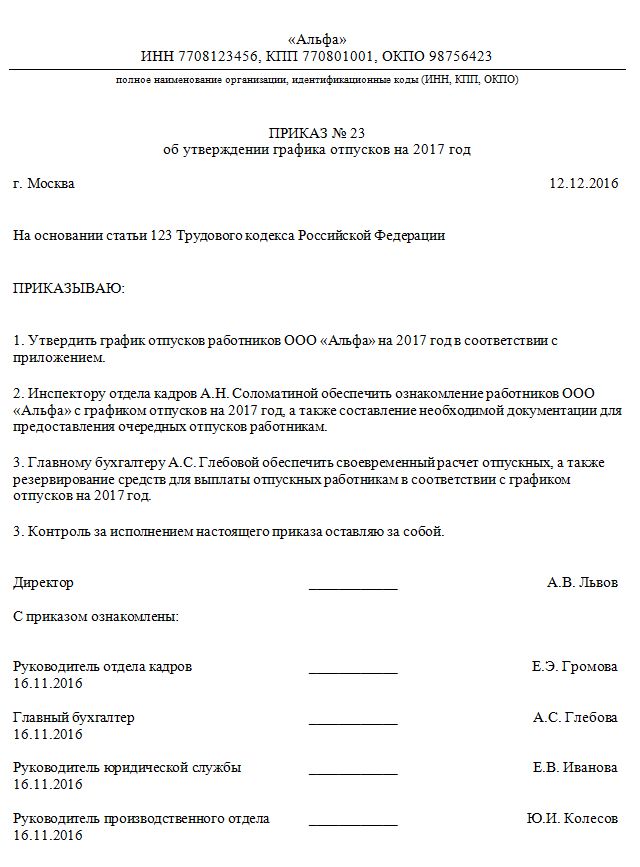

Как утвердить график отпусков на 2017 год

График составляйте один раз в год на календарный год. Издать приказ об утверждении графика отпусков на 2017 год (образец ниже) нужно не позднее 16 декабря текущего года (ст. 123 ТК РФ).

Приказ об утверждении графика отпусков на 2017 год: образец

Что грозит компании за отсутствие графика

От ежегодного утверждения графика отпусков не освобождена ни одна компания. Поэтому составить и утвердить график отпусков на 2017 год надо обязательно. Иначе при проверке трудовые инспекторы могут выписать штраф по статье 5.27 КоАП РФ. Его размер для руководителя от 1000 до 5000 руб., для организации – от 30 000 до 50 000 руб.

Таблица изменений в работе бухгалтера в 2017 году

Раздел 1. Страховые взносы

Раздел 2. НДФЛ

Раздел 3. Пособия и МРОТ

Раздел 4. Кадровый учет

Раздел 5. Отчетность

Раздел 6. КБК и платежки

Раздел 7. Проверки и штрафы

Раздел 1. Страховые взносы

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

|

Администратор страховых взносов |

С 1 января 2017 года | Контроль за уплатой пенсионных и медицинских взносов осуществляет ПФР. Администрированием взносов на случай временной нетрудоспособности и в связи с материнством, взносов на случай травматизма занимается ФСС РФ | Контролировать страховые взносы будет ФНС. Исключение – взносы на случай травматизма. Они останутся в ведении ФСС РФ | Федеральный закон от 03.07.2016 № 243-ФЗ |

| Отчетность по страховым взносам | С 1 января 2017 года | По взносам нужно сдавать три отчета. 1. Ежеквартальный РСВ-1 (сводный отчет по пенсионным и медицинским взносам) – в ПФР. Сроки сдачи такие: электронный – не позднее 20-го числа второго месяца, бумажный – не позднее 15-го. 2. Ежемесячный СЗВ-М (сведения о застрахованных лицах) – в ПФР. Представлять надо не позднее 10-го числа следующего месяца. 3. Ежеквартальный 4-ФСС (сводный отчет по взносам на случай болезни и материнства и на травматизм) – в ФСС РФ. Срок сдачи электронного отчета – не позднее 25-го числа следующего месяца, бумажного – не позднее 20-го | Будет четыре вида отчета. 1. Единый расчет по взносам – в ИФНС. Сдавать его нужно ежеквартальное по всем взносам, кроме взносов на травматизм. Форму расчета специалисты ФНС утвердят к концу 2016 года. Срок сдачи – не позднее 30 числа месяца, следующего за отчетным периодом. 2. Отчет по форме СЗВ-М – в ПФР. Сдавать его также надо будет каждый месяц. Но вот времени для сдачи будет больше. Отправлять СЗВ-М потребуется не позднее 15 числа следующего месяца. 3. Сведения о страховом стаже сотрудников – в ПФР. Это новый отчет. Его бланк появится позднее. Сдавать отчет нужно будет раз в год – не позднее 1 марта. 4. Расчет по взносам на травматизм – в ФСС. Отчет будет выглядеть как раздел II формы 4-ФСС. Отчитываться надо будет ежеквартально. Сроки сдачи такие: на бумаге – не позднее 20 числа месяца, следующего за отчетным периодом, электронно – не позже 25-го | Федеральные законы от 03.07.2016 № 243-ФЗ и от 03.07.2016 № 250-ФЗ |

| КБК по страховым взносам | С 1 января 2017 года |

Надо составлять отдельные платежки для пенсионных взносов (обычных и дополнительных), медицинских, по нетрудоспособности и по травматизму. В самих платежках надо проставлять такие КБК:

|

Перечислять взносы нужно будет в инспекцию, где вы стоите на учете. В связи с этим Минфин к декабрю 2016 года примет новые КБК для взносов. Но сколько придется формировать платежек – одну общую или по каждому виду взносов, пока не ясно | - |

| Лимиты по взносам | С 1 января 2017 года |

Предельные базы установлены только для пенсионных взносов и взносов в ФСС на случай болезни и материнства. Их размер составляет:

Медицинские взносы начисляются независимо от того, сколько за год получил сотрудник |

Как и в 2016 году, предельные базы в 2017 году будут только у пенсионных взносов и взносов в ФСС. Взносы в ФФОМС по-прежнему придется перечислять с любого дохода, без ограничений. Согласно законопроекту Минтруда лимит по взносам будет составлять: - по пенсионным взносам – 876 000 руб.; - по взносам по временной нетрудоспособности – 755 000 руб. |

Федеральный закон от 03.07.2016 № 243-ФЗ |

| Прописаны новые правила расчета и уплаты взносов на травматизм | С 1 января 2017 года | Эти положения не прописаны в Законе № 125-ФЗ. | Теперь расчетный и отчетный периоды, а также порядок расчета и сроки уплаты страховых взносов прописаны в Законе № 125-ФЗ. | П. 7 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ |

| Тарифы страховых взносов | С 1 января 2019 года |

Общий тариф страховых взносов составляет 30%, из них:

|

Общий тариф страховых взносов составляет 34%, из них: - 22% – в ПФР; - 2,9% (1,8% по временно пребывающим иностранцам) – в ФСС; - 5,1% – в ФФОМС | Федеральный закон от 03.07.2016 № 243-ФЗ |

| Порядок установления тарифа взносов на случай травматизма | С 1 января 2017 года | Четкого порядка в законодательстве не прописано | Если компания не подтвердит основной вид деятельности, ФСС установит тариф по самому рискованному виду деятельности, указанному в ЕГРЮЛ. Причем неважно, ведет компания этот вид деятельности или нет | Постановление Правительства РФ от 17.06.2016 № 551 |

| Появится требование к доходам компаний на УСН для применения пониженных тарифов | С 1 января 2017 года | Законодательством никаких требований не установлено | Пониженным тарифом смогут воспользоваться лишь те организации, у которых доходы за текущий год не превысили 79 млн. руб. | Федеральный закон от 03.07.2016 № 243-ФЗ |

| Порядок урегулирования споров по взносам | С 1 января 2017 года | В спорах по решениям специалистов Пенсионного фонда и ФСС, сами решаете, куда обратиться. Обязательного досудебного порядка нет | В отношении взносов начнет действовать обязательный досудебный порядок решения споров, установленный НК РФ. Это даст возможность разрешать разногласия с проверяющими без суда. То есть обжаловать решения по страховым взносам нужно будет сначала в вышестоящей инстанции – региональном налоговом управлении (УФНС России). А только потом в суде. Сразу идти в суд – нельзя | Федеральный закон от 03.07.2016 № 243-ФЗ |

| Ужесточили правила проверок ФСС | С 1 января 2017 года | - | Новые статьи 26.14–26.21 в Законе № 125-ФЗ позволят ФСС эффективнее проверять компании. | П. 10 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ |

| Меняется порядок возврата излишне уплаченных страховых взносов за периоды до 1 января 2017 года | С 1 января 2017 года | И решение о возврате, и сам возврат делали фонды. |

Решение о возврате излишне уплаченных сумм с 2017 года будут принимать Пенсионный фонд и фонд соцстраха. Но саму переплату вернет налоговая инспекция. |

Ст. 21 Закона от 3 июля 2016 г. № 250-ФЗ |

| Расширены полномочия ФСС | С 1 января 2017 года | - | Новые права ФСС России с 2017 года: – вызывать страхователей и требовать пояснений по поводу начисления и уплаты взносов; – определять суммы страховых взносов расчетным путем; – получать доступ к банковской тайне для контроля за взносами; – начать процедуру банкротства страхователя, который не платит взносы; – запрашивать сведения с грифом «налоговая тайна» | Подп. «а» п. 3 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ |

| Опубликован новый порядок взыскания долгов по взносам | С 1 января 2017 года | Взносы взыскивали все долги сами. | С 2017 года закон от 24 июля 1998 г. № 125-ФЗ дополнили статьями 26.1–26.13, в которых прописали: – как взыскивать недоимку; – как предоставлять отсрочку (рассрочку); – как выставлять требования об уплате взносов; – как начислять пени; – как вернуть и зачесть излишне уплаченные взносы | П. 10 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ |

Раздел 2. НДФЛ

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

| Новые коды по НДФЛ | С 1 января 2017 года | Премии в справках 2-НДФЛ надо обозначать кодом дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей» |

Появятся отдельные коды для премий:

Отдельный код будет для нового социального вычета в сумме расходов на независимую оценку квалификации – 329. Добавятся новые коды для детских вычетов:

|

Законопроект |

|

Размеры социальных вычетов |

С 1 января 2017 года |

Размер социального вычета на обучение детей составляет 50 000 руб., общий вычет на лечение и обучение – 120 000 руб. |

Размер социального вычета на обучение детей составит 100 000 руб., общий вычет на лечение и обучение – 200 000 руб. |

Законопроект |

|

Станет больше выплат, не облагаемых НДФЛ |

С 1 января 2017 года |

На доходы начисляется НДФЛ |

Стоимость аттестации сотрудника по профстандартам не включается в доходы, облагаемые НДФЛ. В некоторых случаях не облагаются НДФЛ баллы и бонусы, зачисленные на банковскую карту по программам лояльности. |

П. 1 ст. 1 Закона от 3 июля 2016 г. № 251- ФЗ П. 8 ст. 2 Закона от 3 июля 2016 г. № 242- ФЗ |

|

Граждане смогут учитывать в составе социального вычета больше расходов |

С 1 января 2017 года |

На эти суммы вычет не распространяется |

Физлицо сможет получить социальный вычет на сумму оплаты аттестации по профстандарту, который он оплатил самостоятельно |

П. 2 ст. 1 Закона от 3 июля 2016 г. № 251- ФЗ |

Раздел 3. Пособия и МРОТ

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

| МРОТ |

С 1 января 2017 года |

6204 руб. | 8800 руб. | Законопроект |

|

Предельная сумма выплат, учитываемая при расчете пособий |

С 1 января 2017 года |

1 294 000 руб. |

1 388 000 руб. |

Федеральный закон от 29.12.2006 № 255-ФЗ |

|

Максимальный размер среднего заработка для расчета пособий |

С 1 января 2017 года |

1772,6 руб. | 1901,37 руб. |

Федеральный закон от 29.12.2006 № 255-ФЗ |

|

Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности |

С 1 января 2017 года |

581,73 руб. |

Коэффициент индексации еще не утвержден |

- |

| Единовременное пособие при рождении ребенка |

С 1 января 2017 года |

15 512,65 руб. |

Коэффициент индексации еще не утвержден |

- |

|

Минимальное ежемесячное пособие по уходу за первым ребенком до полутора лет |

С 1 января 2017 года |

2908,62 руб. |

Коэффициент индексации еще не утвержден |

- |

|

Минимальное ежемесячное пособие по уходу за вторым и последующими детьми до полутора лет |

С 1 января 2017 года |

5817,24 руб. |

Коэффициент индексации еще не утвержден |

- |

Раздел 4. Кадровый учет

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

|

Упрощен кадровый учет для микропредприятий |

С 1 января 2017 года |

Все компании должны вести кадровый учет |

Всем, кто относится к микропредприятиям, не нужно выпускать кадровые локально-нормативные акты. Например, не потребуются правила внутреннего трудового распорядка, положение об оплате труда, премировании, аттестации и другие документы. Все условия работы можно прописать в трудовом договоре |

Федеральный закон от 03.07.2016 № 348- ФЗ |

|

Форма типового договора |

С 1 января 2017 года |

На законодательном уровне не утверждена форма типового договора |

Появилась форма типового трудового договора. В обязательном порядке использовать ее должны микропредприятия, которые не принимают локальные нормативные акты, содержащие номы трудового права |

Постановление от 27.08.2016 № 858 |

|

Порядок оформления коллективного договора |

С 1 января 2017 года |

Работодатели разрабатывают и заключат коллективные договора по своему усмотрению |

Работодатели обязаны заключать коллективные договора, которые содержат обязательства работников и работодателя по всем вопросам, предусмотренным в статье 41 ТК РФ |

Законопроект |

|

Нормы рабочего времени |

С 1 января 2017 года |

При 40-часовой рабочей недели – 1974 часа, 36- часовой – 1776,4 часа, 24- часовой – 1183,6 часа |

При 40-часовой рабочей недели – 1973 часа, 36-часовой – 1775,4 часа, 24-часовой – 1182,6 часа |

Законопроект |

| Оплата сверхурочных |

С 1 января 2017 года |

За сверхурочные часы в выходные дни работнику положены доплаты |

Будут отменены доплаты за сверхурочные часы в выходные дни. То есть нужно будет исключить переработки в выходные и праздники из подсчета сверхурочного времени |

Законопроект |

| Индексация зарплаты |

С 1 января 2017 года |

Коммерческие компании сами решают, насколько индексировать зарплаты сотрудникам |

Предлагается установит в каждом субъекте РФ свой минимум индексации зарплаты. Он будет соответствовать уровню инфляции в каждом из субъектов РФ. Компании будут обязаны соблюдать региональный норматив индексации |

Законопроект |

Раздел 5. Отчетность

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

| Отчетность на ОСН | ||||

|

Формы деклараций и расчетов будут действовать через два месяца после официальной публикации |

Действует с 2 июня 2016 года |

До поправок изменения вводились не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. |

Споры о том, на каком бланке сдавать декларации, сойдут на нет. Формы и форматы налоговой отчетности, а также изменения в них ФНС будет вводить в действие не ранее чем через два месяца после опубликования (п. 5 ст. 5 НК РФ). У главбухов будет время ознакомиться с новыми формами |

Федеральный закон от 01.05.16 № 130-ФЗ |

|

Введут новую форму единой упрощенной налоговой декларации |

Планируется ввести новую форму к отчетности за 4 квартал |

Применяется форма и порядок заполнения декларации, утв. приказом Минфина РФ от 10.07.07 № 62н |

Окончательный текст приказа еще не согласован. |

Проект приказа ФНС |

|

Новая декларация по налогу на прибыль |

С 1 января 2017 года |

Применяется форма и порядок заполнения декларации по налогу на прибыль, утв. приказом ФНС России от 26.11.14 № ММВ- 7-3/600@. |

В новой декларации по налогу на прибыль появится возможность отразить торговый сбор, откорректировать цену по сделкам с взаимозависимыми лицами. |

Приказ ФНС от 19.10.16 № ММВ-7-3/572@ |

|

Новая декларация по НДС |

С 1 января 2017 года |

Применяется форма и порядок заполнения декларации по НДС, утв. приказом ФНС России от 29.10.14 № ММВ-7-3/558@. |

Изменения связаны с масштабными поправками в главу 21 Налогового кодекса в конце 2014-го, в 2015 и 2016 годах. За это время вышло 16 федеральных законов. Законодатели скорректировали правила восстановления НДС, дали покупателям право выбирать период для вычета НДС, если счет-фактура получен позже, упростили вычеты по НДС для экспортеров несырьевых товаров и т. д. Теперь этим изменениям хотят найти место и в налоговой декларации |

Проект приказа ФНС |

|

Меняется декларация по транспортному налогу |

С 1 января 2017 года |

Применяется форма и порядок заполнения декларации по транспортному налогу, утв. приказом ФНС России от 20.02.12 № ММВ-7-11/99@. |

В новой декларации появятся строки для указания месяцев регистрации и снятия с учета транспортных средств. Кроме того, в новой форме будут учтены изменения в Налоговом кодексе РФ, согласно которым владельцы большегрузов смогут уменьшать транспортный налог на платежи в систему «Платон». |

Проект приказа ФНС |

|

Компаниям запретят уточнять старые декларации |

С 1 января 2017 года |

Сейчас Налоговый кодекс не ограничивает срок, в который можно исправить ошибку в отчетности. Если компания нашла ошибку, из-за которой переплатила налог, расходы можно учесть в текущей декларации. Либо уточнить декларацию за период, к которому относится ошибка. |

Чиновники хотят запретить компаниям уточнять декларации, если со дня уплаты налога прошло больше трех лет. Речь идет об ошибках прошлых периодов, из-за которых возникла переплата по налогу. К примеру, если компания по ошибке завысила налоговую базу или занизила убытки и в результате переплатила налог. Это ограничит срок, в который компания сможет подать уточненные декларации с суммой налога к уменьшению. |

Проект приказа Минфина |

| Отчетность работодателя | ||||

|

Поменялась форма 4-ФСС |

Действует с отчетности за 9 месяцев 2016 года |

Форма 4-ФСС состоит из титульного листа и двух разделов, каждый из которых состоит из нескольких таблиц:

|

Форма 4-ФСС пополнилась новой таблицей 6.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». Заполнять эту таблицу должны компании и частные агентства занятости, которые направляют своих сотрудников для работы в другие организации |

Приказ Фонда соцстраха от 04.07.2016 № 260 |

|

Появится новый единый расчет по взносам в ФНС |

С 1 января 2017 года |

Отчетность по взносам сдается только в Пенсионный фонд и Фонд соцстраха |

Вместо РСВ-1 и первого раздела 4-ФСС будет единый расчет по взносам. Сдавать его надо будет в инспекцию по месту учета. Форму расчета специалисты ФНС утвердят к концу 2016 года. Но уже известно, что он будет большой – 24 листа. Срок сдачи единого расчета не позднее 30 числа месяца, следующего за отчетным периодом. Что касается второго раздела формы 4-ФСС, то его, как прежде, надо будет ежеквартально представлять в ФСС. Сроки сдачи такие: на бумаге – не позднее 20 числа месяца, следующего за отчетным периодом, электронно – не позже 25-го |

Федеральный закон от 03.07.2016 № 243-ФЗ |

|

ПФР будет принимать новый отчет о стаже |

С 1 января 2017 года |

- |

Помимо СЗВ-М в фонд надо будет представлять новый отчет о страховом стаже сотрудников. Его бланк появится позднее. Сдавать отчет нужно будет раз в год – не позднее 1 марта. Впервые представить такой отчет предстоит по итогам 2017 года |

Федеральный закон от 03.07.2016 № 250-ФЗ |

|

Меняется срок сдачи СЗВ-М |

С 1 января 2017 года |

Не позднее 10-го числа следующего месяца |

До 15-го числа месяца, следующего за отчетным |

Федеральный закон от 03.07.2016 № 250-ФЗ |

|

Срок выдачи работнику копий индивидуальных сведений |

С 1 января 2016 года |

Точные сроки выдачи законодательством не установлены |

Не позднее 5 дней со дня обращения |

Федеральный закон от 03.07.2016 № 250-ФЗ |

|

Статистическая форма 1-Т |

С отчета за 2016 год |

В одной графе показывается фонд заработной платы, начисленной работникам списочного состава и внешним совместителям |

Данные о фонде начисленной зарплаты внешних совместителей необходимо будет указывать в отдельной графе |

Приказ Росстата от 02.08.2016 № 379 |

|

Принята новая фора 4-ФСС |

С 1 января 2017 года |

Применялась форма, утв. приказом Фонда соцстраха от 04.07.2016 № 260 |

Новое название расчета - "Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС)". В нем будут отражаться только взносы на травматизм |

Приказ ФСС от 26.09.2016 № 381. |

|

Появится новый штраф в ПФР |

С 1 января 2017 года |

- |

Теперь ПФР будет штрафовать за бумажную отчетность вместо электронной на 1000 руб. |

Подп. «б» п. 9 ст. 2 Закона от 3 июля 2016 г. № 250-ФЗ |

| Отчетность малого бизнеса | ||||

|

Новая отчетность по форме ТЗВ-МП в Росстат |

Срок сдачи отчета за 2016 год — 1 апреля 2017 года |

За 2015 год компании на УСН отчитывались по форме МП-сп |

За 2016 год компании с численностью от 15 до 100 человек должны сдать в органы статистики ТЗВ-МП. В отчете указывается выручка о продаже продукции |

Форма отчета утверждена приказом Росстата от 29.07.2016 № 373 |

|

Новая форма декларации по УСН |

За 2016 год отчитываемся по новой форме |

За 2015 год компании на УСН отчитывались по старой форме декларации |

За 2016 год отчет сдается по новой форме. В ней появился раздел для отражения торгового сбора |

Новая форма декларации утверждена приказом от 26.02.2016 № ММВ- 7-3/99@ |

|

Отменен кадровый учет микробизнеса |

С 1 января 2017 года |

Компании и ИП с доходом до 120 млн. руб. и численностью работников до 15 человек должны вести кадровый учет также, как крупные компании |

За 2016 год отчет сдается по новой форме. В ней появился раздел для отражения торгового сбора |

Постановление Правительства от 27.08.2016 № 85 |

Раздел 6. КБК и платежки

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

|

Правила заполнения платежек изменятся с 2017 года |

С 1 января 2017 года |

Правила заполнения платежек по взносам одни, а по налогам — другие |

Платежки по налогам и взносам нужно заполнять по одним правилам. |

Проект Минфина |

|

Вводится новый КБК по взносам |

С 1 января 2017 года |

Взносы уплачиваются на КБК фондов |

Все взносы уплачиваются по новым КБК. Администратор — ФНС. Перечень КБК появится к 1 декабря 2016 года |

Проект Минфина |

|

ФНС рекомендует заполнять два платежных поручения по НДФЛ |

Действует |

Можно было платить и зарплату, и отпускные, и больничные одной платежкой |

Из-за новых сроков уплаты НДФЛ нужно заполнять не одну платежку по НДФЛ, а несколько. Например, по зарплате, отпускным и больничным. |

Письмо ФНС от 01.09.2016 № БС-3- 11/4028@ |

|

Установлен новый КБК по налогу на прибыль |

С 2017 года |

В 2016 действуют три КБК по налогу на прибыль:

|

С 2017 года к этим трем КБК прибавился четвертый — КБК по налогу на прибыль в отношении контролируемых иностранных компаний — 18210101080010000110 |

Приказ Минфина от 20.06.2016 № 90н |

|

КБК по минимальному налогу при УСН поменялся |

При уплате налога за 2016 год |

Для минимального налога был установлен отдельный КБК |

При уплате минимального налога используйте КБК 182 1 05 01021 01 1000 110. Это тот же КБК, что и для уплаты налога с объекта доходы минус расходы. |

Приказ Минфина от 20.06.2016 № 90н |

Раздел 7. Проверки и штрафы

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

| Проверки и штрафы по ОСН | ||||

| Изменился порядок судебный споров | Действует с 1 июня 2016 года | До 1 июня компания могла обратиться в суд за взысканием долга с контрагента, не направляя заранее претензию. | Поправки упростили взыскание с компаний долгов по налогам и страховым взносам в сумме до 200 000 руб. В то же время получить долги со своих контрагентов, наоборот, стало сложнее. С 1 июня компания может обратиться в суд за взысканием долга с контрагента, только если прежде направила ему претензию и отвела на ответ 30 календарных дней | Федеральный закон от 02.03.16 № 47-ФЗ |

| Налоговики опубликуют на своем сайте www.nalog.ru сведения из бухгалтерской и налоговой отчетности компаний | Действует с 1 июня 2016 года | До 1 июня налоговой тайной считалось: - Сумма налогов, уплаченных за предыдущий год, - Сумма недоимки по налогам и сборам, - Задолженность по пеням и штрафам, - Доходы и расходы по данным бухучета за предшествующий год, - Среднесписочная численность работников за предыдущий год. | Станет проще проверять контрагентов. Законодатели сняли режим налоговой тайны с доходов и расходов компаний по данным бухучета, сумм перечисленных налогов, пеней и штрафов, а также сведений о среднесписочной численности компаний | Федеральный закон от 01.05.16 № 134-ФЗ |

| При «камералке» декларации инспекторы могут потребовать пояснения по заявленной льготе | Действует с 2 июня 2016 года | До 2 июня налоговики были вправе запросить у компаний только документы, которые подтверждают использование налоговых льгот. | Льготу по налогу придется не только подтверждать документами, но и пояснять отдельно. Направить информацию компания должна в течение 5 рабочих дней. | Федеральный закон от 01.05.16 № 130-ФЗ |

| Бумажные документы в инспекцию можно направить в виде сканов | Действует со 2 июня 2016 года | Это право не было закреплено в НК РФ. | Меньше бумаги придется тратить на копии. В конце прошлого года налоговая служба разрешила компаниям представлять сканы (письмо от 23.11.15 № ЕД-4-2/20421). Теперь это прописали в Налоговом кодексе (п. 2 ст. 93 НК РФ), но нужно дождаться форматов | Федеральный закон от 01.05.16 № 130-ФЗ |

| Компании вправе снимать копии с материалов налоговой проверки | Действует со 2 июня 2016 года | Раньше налоговики отказывали компаниям в фотографировании материалов проверки, а суды соглашались с инспекторами (постановление ФАС Дальневосточного округа от 23.12.13 № А51-16532/2013). Хотя Минфин и допускал снятие копий (письмо от 22.05.13 № 03-02-07/1/18189). | На рассмотрение материалов проверки можно прийти с фотоаппаратом. Теперь право копирования прописали в НК РФ (п. 2 ст. 101 НК РФ) | Федеральный закон от 01.05.16 № 130-ФЗ |

| Увеличился срок для подготовки возражений на материалы дополнительного контроля | Действует со 2 июня 2016 года | До 2 июня срок составлял 2 дня. | С 2 до 10 рабочих дней вырос срок для подачи возражений. Компания вправе приложить к письменным возражениям документы, подтверждающие их обоснованность (п. 6.1 ст. 101 НК РФ) | Федеральный закон от 01.05.16 № 130-ФЗ |

| Инспекции обязали самостоятельно решать споры с компаниями на начальном этапе | По жалобам, поданным после 2 июня 2016 года | До 2 июня налоговики сразу направляли жалобу в региональное управление. | Теоретически должно ускориться решение споров с инспекторами. При получении от компании жалобы инспекторы должны сначала устранить нарушение ее прав, если таковое было (п. 1.1 ст. 139 НК РФ). А затем сообщить об этом в региональное управление | Федеральный закон от 01.05.16 № 130-ФЗ |

| Жалобу можно направить по интернету | Действует со 2 июня 2016 года | Раньше такой возможности у компаний не было. Жалобы подавали через канцелярию инспекции или направляли по почте. | Стало проще подать жалобу. В НК РФ теперь указано, что жалобу на инспекторов можно направить по ТКС или через личный кабинет налогоплательщика (п. 1 ст. 139.2 НК РФ). | Федеральный закон от 01.05.16 № 130-ФЗ |

| Налоговики станут реже приостанавливать незаконные решения инспекций на время рассмотрения жалоб | Действует со 2 июня 2016 года | До сих пор региональные управления могли до рассмотрения жалоб компаний приостанавливать решения инспекций. Если и так было понятно, что эти решения незаконны. | Для приостановления решения инспекции понадобится банковская гарантия. Теперь Налоговый кодекс разрешает это делать только при наличии у компании банковской гарантии (п. 5 ст. 138 НК РФ) | Федеральный закон от 01.05.16 № 130-ФЗ |

| Налоговики будут рассматривать жалобы в присутствии представителей компаний | По жалобам, поданным после 2 июня 2016 года | Раньше налогоплательщики безуспешно оспаривали отказ в участии (постановления ФАС Северо-Западного от 29.05.13 № А26-4897/2012 и Дальневосточного от 14.11.12 № А73-1318/2012 округов) | Появится шанс переубедить УФНС. Компании смогут участвовать при рассмотрении жалоб, поданных в УФНС на действия инспекций (п. 2 ст. 140 НК РФ). Правда, не во всех случаях, а в тех, когда есть расхождения между сведениями компаний и инспекторов. | Федеральный закон от 01.05.16 № 130-ФЗ |

| Появятся новые правила заверения копий документов для инспекции | Действует со 2 июня 2016 года | Компании следовали рекомендациям Минфина России (письма от 29.10.15 № 03-02-РЗ/62336 и от 07.08.14 № 03-02-РЗ/39142) | Сократится количество споров по оформлению копий. Налоговая служба разработает правила подготовки копий истребуемых документов (п. 2 ст. 93 НК РФ). | Федеральный закон от 01.05.16 № 130-ФЗ |

| Изменился порядок продления срока на представление документов в ИФНС | Действует с 3 августа 2016 года | Раньше ходатайство можно было подать и на бумаге. | Компании, которые должны сдавать в инспекцию электронную отчетность, обязали направлять уведомление о продлении срока лично или в электронной форме. Это относится ко всем требованиям, которые компания получает как при выездной и камеральной проверкам, так и по встречной проверке контрагента. | Федеральный закон от 03.07.16 № 240-ФЗ |

| За 10 рабочих дней надо наладить электронный обмен документами с налоговиками | Действует с 1 июля 2016 года | Раньше Налоговым кодексом срок не был определен. | Уклониться от получения электронного требования не удастся. Установлен четкий срок, в течение которого компании, обязанные отчитываться в инспекцию в электронном виде, должны обеспечить электронный документооборот (ст. 23 НК РФ). Иначе заблокируют счет | Федеральный закон от 01.05.16 № 130-ФЗ |

| Пояснения к декларации по НДС можно будет подать только в электронном виде | С 1 января 2017 года | Сейчас ФНС рекомендует направлять пояснения по утвержденному формату (приложение 2.11 к письму ФНС России от 16.07.13 № АС-4-2/12705). Но не все операторы электронного документооборота предусмотрели такую возможность. Поэтому до конца года им нужно будет доработать программное обеспечение | Пояснения к декларации по НДС на бумаге будут считаться несданными (п. 3 ст. 88 НК РФ). | Федеральный закон от 01.05.16 № 130-ФЗ |

| За неподачу пояснений оштрафуют на 5000 руб. | С 1 января 2017 года | Сейчас штрафа нет | Станут больше штрафовать. Если на требование при «камералке» компания не подаст ни «уточненку», ни пояснения, штраф составит 5000 руб. (п. 1 ст. 129.1 НК РФ). | Федеральный закон от 01.05.16 № 130-ФЗ |

| Новый штраф за сведения персучета | С 1 января 2017 года | Сейчас штрафа нет | С 1 января 2017 года, если не предоставить сведения персонифицированного учета в срок или сдать не полностью, должностных лиц оштрафуют на 300–500 руб. Ответственность прописана в статье 15.33.2 КоАП РФ | П. 5 ст. 7 Закона от 3 июля 2016 г. № 250-ФЗ |

| Если не предоставить сведения в ФСС России, ждите штрафа | С 1 января 2017 года | Штраф не установлен |

Организацию оштрафуют, если она не подала в ФСС России сведения по: – больничным пособиям; – четырем дополнительным дням по уходу за детьми-инвалидами; – социальному пособию на погребение; – стоимости услуг на погребение по гарантированному перечню. Сумма штрафа составит от 300 до 500 руб. Ответственность прописана в статье 15.33 КоАП РФ |

П. 4 ст. 7 Закона от 3 июля 2016 г. № 250-ФЗ |

| Повышают пени | С 1 января 2017 года | Пени считаются в размере 1/300 ставки рефинансирования | Дифференцирируют ставку пени (для организаций и ИП - 1/300 ключевой ставки при просрочке до 30 календарных дней (включительно), 1/150 - за просрочку свыше 30 календарных дней). | Законопроект №11078-7 |

| Появится новый штраф в ПФР | С 1 января 2017 года | - | Теперь ПФР будет штрафовать за бумажную отчетность вместо электронной на 1000 руб. | Подп. «б» п. 9 ст. 2 Закона от 3 июля 2016 г. № 250-ФЗ |

| Проверки и штрафы по зарплате | ||||

| Порядок проведения проверок по взносам | С 1 января 2017 года | Проверять взносы, начисленные до 2017 года, будут ПФР и ФСС. В 2017 году фонды вправе проверить взносы за 2017, 2015 и 2016 годы | Взносы, начисленные в 2017 году и позже, будут проверять налоговики. Если они найдут ошибки в расчете по страховым взносам, потребуют пояснения. Взыскивать долги по взносам, пеням и штрафам будут только налоговики. Они вправе применить весь арсенал средств, включая арест имущества | Федеральный закон от 03.07.2016 № 250-ФЗ |

| Участники выездных проверок расходов на выплату пособий | С 1 января 2017 года | Проверку расходов на выплату пособий ведет Фонд соцстраха | ФСС и налоговая инспекция будут проверять пособия одновременно | Федеральный закон от 03.07.2016 № 250-ФЗ |

| Сроки выплаты зарплаты | Действует с 3 октября 2016 года | В ТК РФ срок выплаты зарплаты четко не прописан. Сказано, что платить зарплату надо не реже чем каждые полмесяца | Выдавать зарплату надо не позднее 15-го числа следующего месяца | Федеральный закон от 03.07.2016 № 272-ФЗ |

| Размер компенсации за задержку зарплаты | Действует с 3 октября 2016 года | Компенсация рассчитывается исходя из 1/300 ставки рефинансирования ЦБ РФ | Компенсация за задержку заработной платы составляет 1/150 ключевой ставки ЦБ РФ в день от задержанной суммы | Федеральный закон от 03.07.2016 № 272-ФЗ |

| Штрафы за задержку зарплаты | Действует с 3 октября 2016 года | Штраф для руководителя – от 1000 до 5000 руб., для организации – от 30 000 до 50 000 руб. За повторное нарушение руководителя оштрафуют на сумму от 10 000 до 20 000 руб. или дисквалифицируют на срок от одного года до трех лет. Для компании штраф за повторное нарушение от 50 000 до 70 000 руб. | За задержку зарплаты руководителя оштрафуют на 10 000 – 20 000 руб., компанию – на 30 000 – 50 000 руб. За повторное нарушение руководителя оштрафуют на 20 000 – 30 000 руб. или дисквалифицируют на срок от одного года до трех лет. Компанию ждет штраф в размере от 50 000 до 100 000 руб. | Федеральный закон от 03.07.2016 № 272-ФЗ |

| Штраф за низкую зарплату | Действует с 3 октября 2016 году | - | Работодателя, который платит зарплату ниже МРОТ, оштрафуют на сумму от 30 000 до 50 000 руб. | Федеральный закон от 03.07.2016 № 272-ФЗ |

| Проверки и штрафы для малого бизнеса | ||||

| ИФНС по-новому проверяет малый бизнес | Действует | Не было установлено четких правил прошивки документов. Сканы документов не были разрешены. | С лета 2016 года налоговики начали проверять компании и предпринимателей по обновленным правилам. В рамках выездной налоговой проверки ревизоры могут затребовать любые первичные документы, которые подтверждают уплату и исчисление налогов. Можно сдать на проверку сканы | Федеральный закон от 01.05.2016 года № 130-ФЗ |

| Малый бизнес освобожден от всех плановых проверок | Действует | Малый бизнес могли проверить в любое время | Чиновникам запрещено включать малый бизнес в планы административных проверок с 1 января 2016 года по 31 декабря 2018 года | Новая статья 26.1 Федерального закона от 26.12.2008 № 294-ФЗ |

| Увеличены штрафы для ИП | Действует | Штраф за неприменение ККТ составлял 3-4 тыс. рублей. За повторное нарушение штраф был такой же | Срок давности за нарушения с ККТ увеличен с 2 месяцев до года. Штраф за первое нарушение для ИП составляет 25% - 50% от суммы покупки, но не менее 10 000 рублей. За повторное нарушение в течение года — административное приостановление деятельности на срок до девяноста суток | Федеральный закон от 03.07.2016 № 290-ФЗ |

| Стало проще открывать счета в банках | Действует | Надо подавать в банк свидетельство о регистрации налогоплательщиков | Не нужно подавать в банк свидетельства о госрегистрации и постановке на налоговый учет компаний или ИП. Эти сведения банки узнают у налоговиков сами | Федеральный закон от 23.06.2016 № 191-ФЗ |

По материалам: zarplata-online.ru

Идите уверенно по направлению к мечте. Живите той жизнью, которую вы сами себе придумали.

Идите уверенно по направлению к мечте. Живите той жизнью, которую вы сами себе придумали.