Единый расчет по страховым взносам 2017: пример

По страховым взносам отчитываться нужно в ИФНС, а не как было ранее во внебюджетные фонды.

Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК.

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

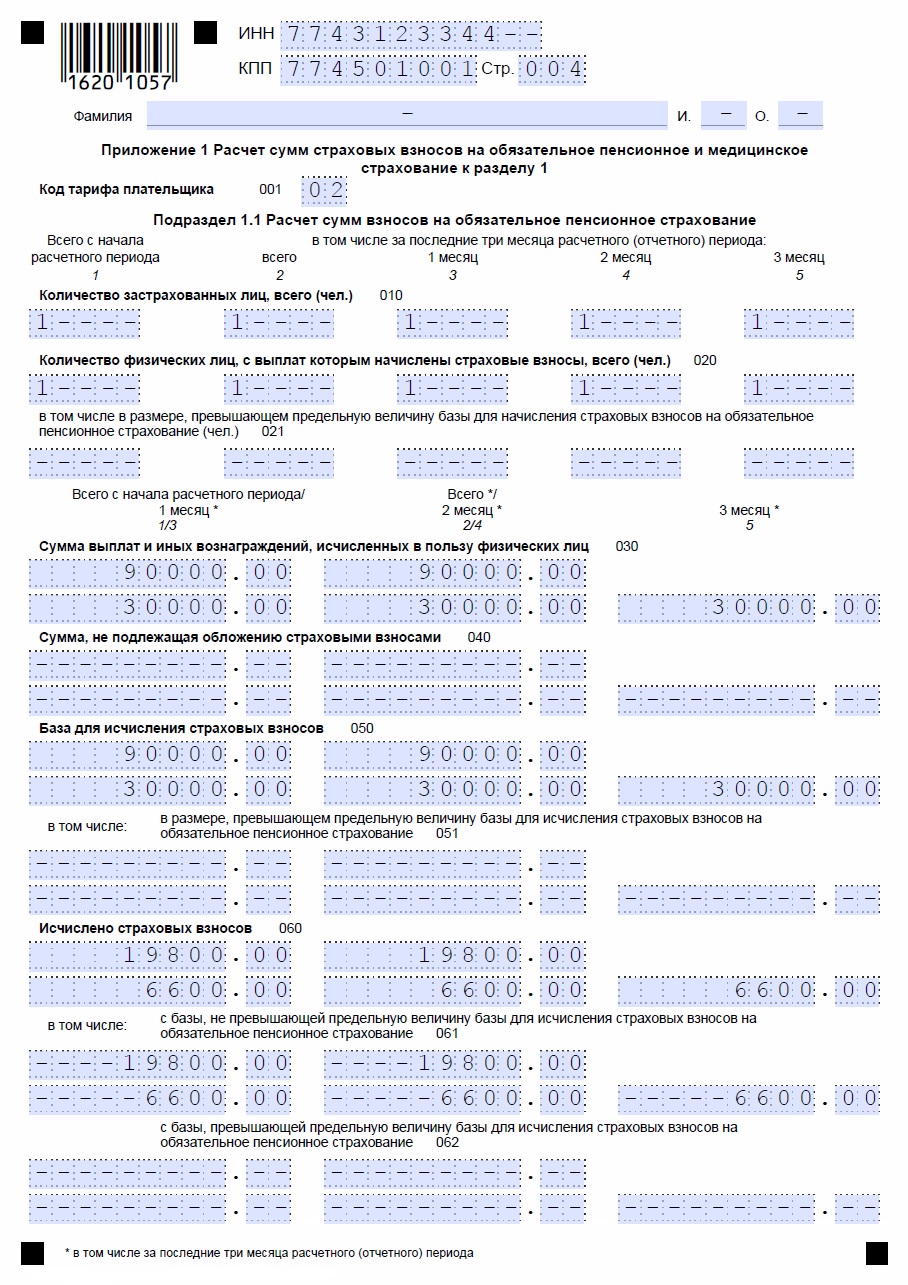

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

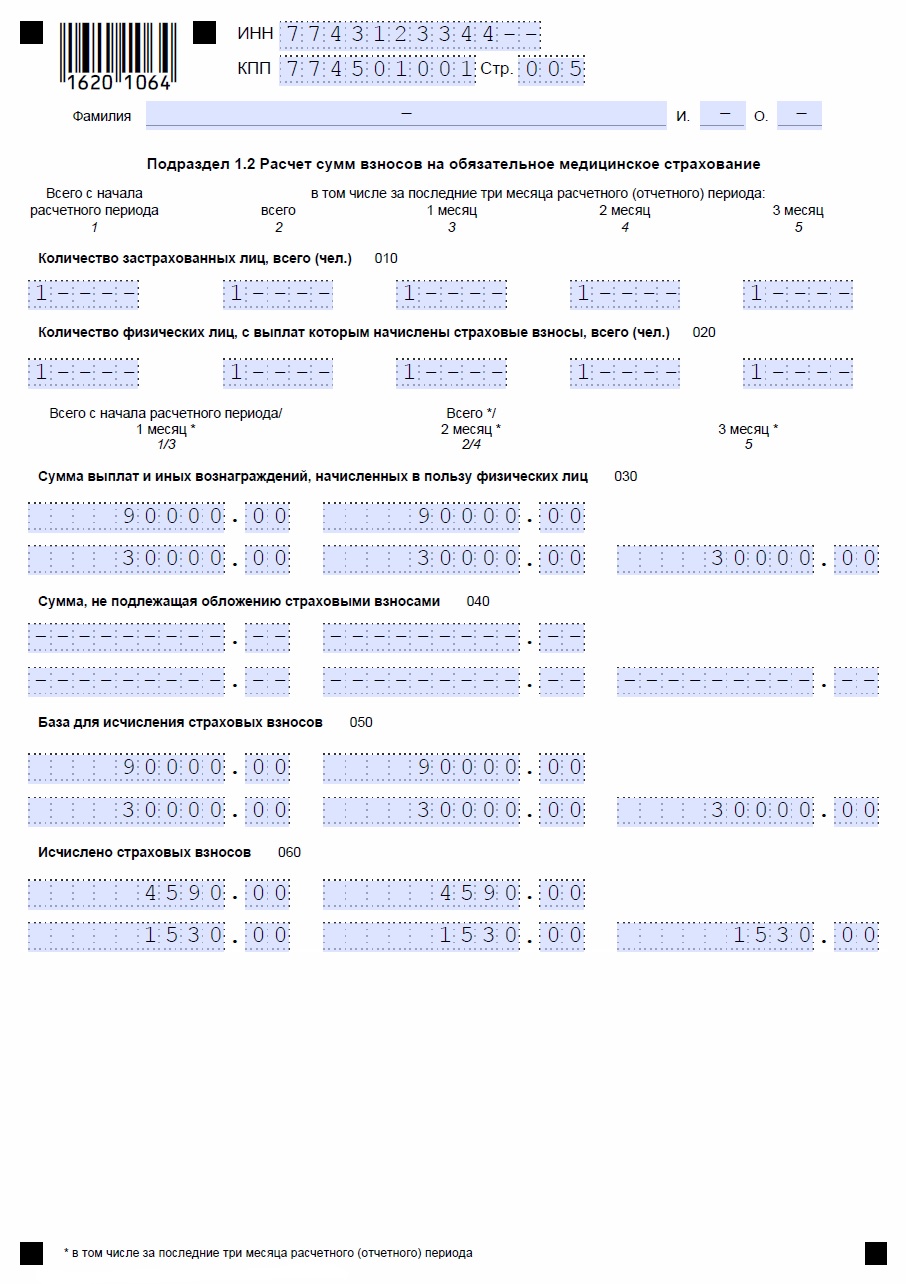

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

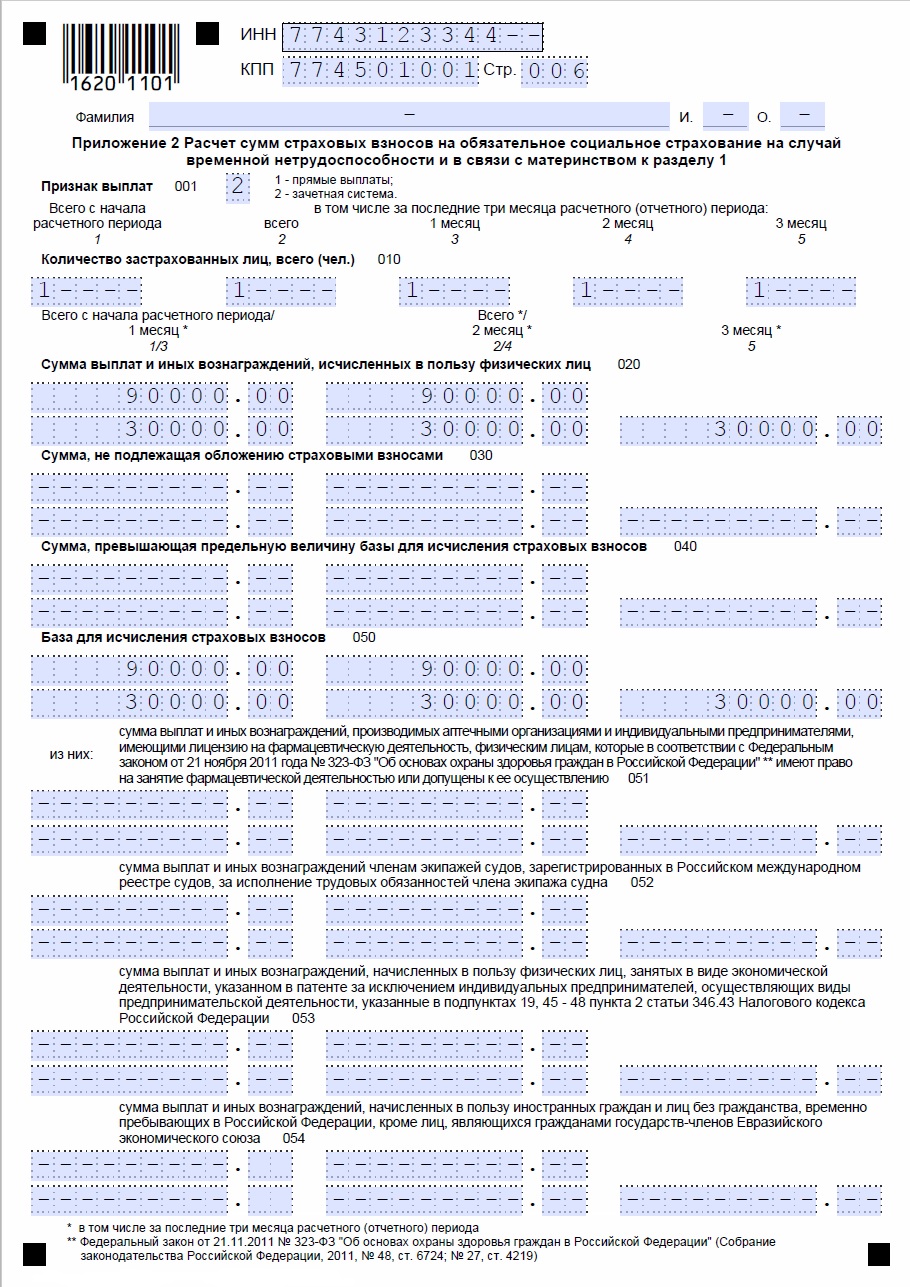

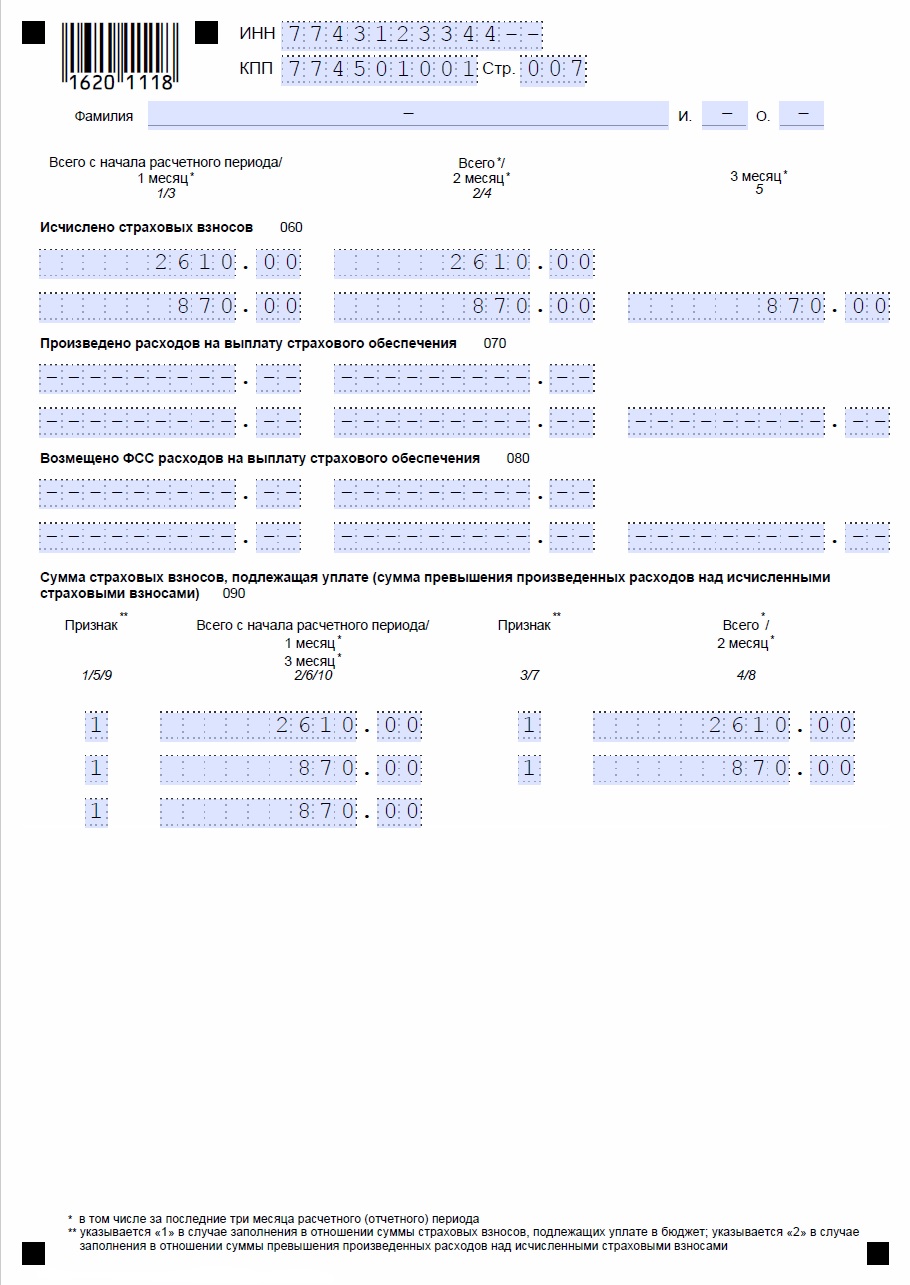

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

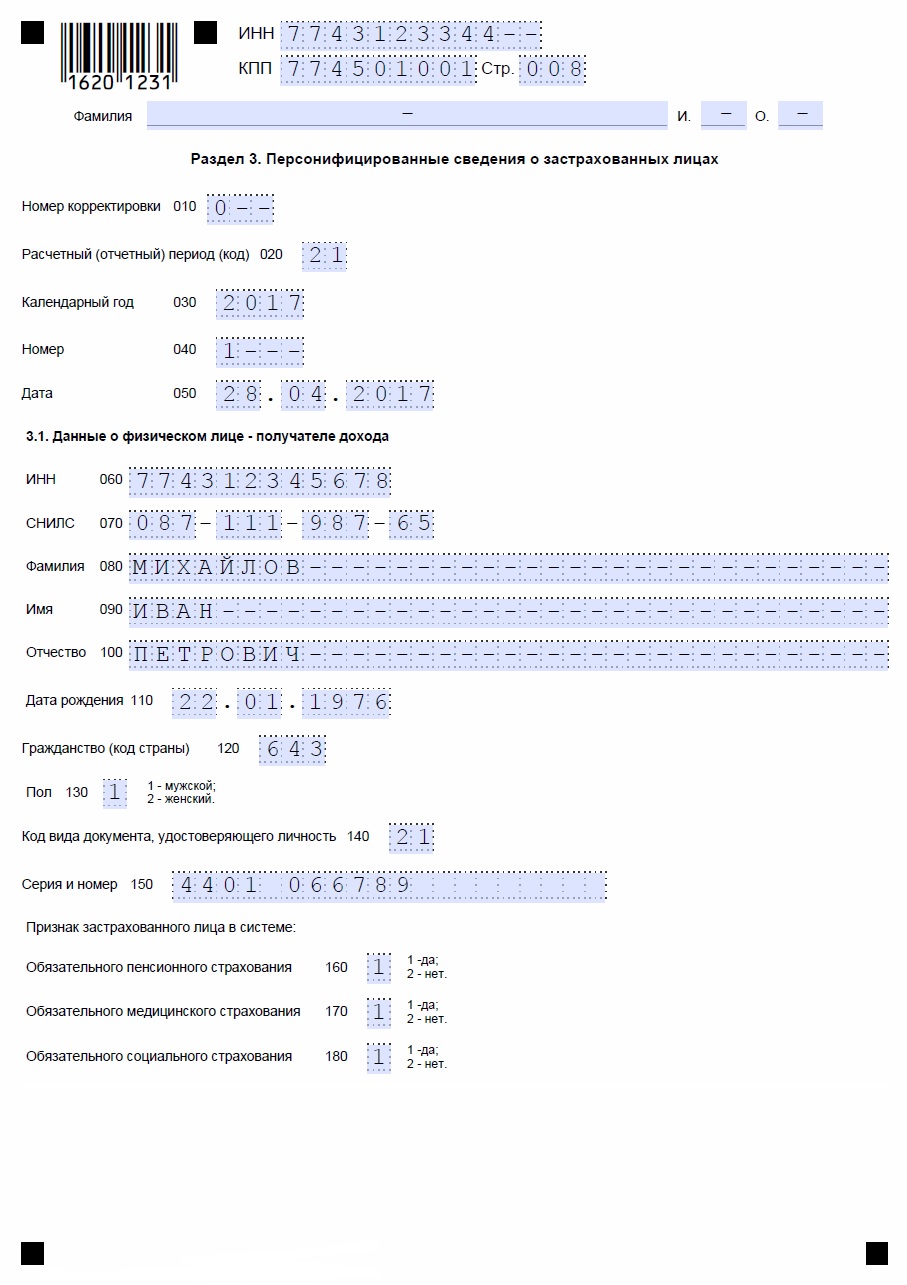

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Как рассчитать страховые взносы в 2017 году, рассмотрим на следующем примере.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

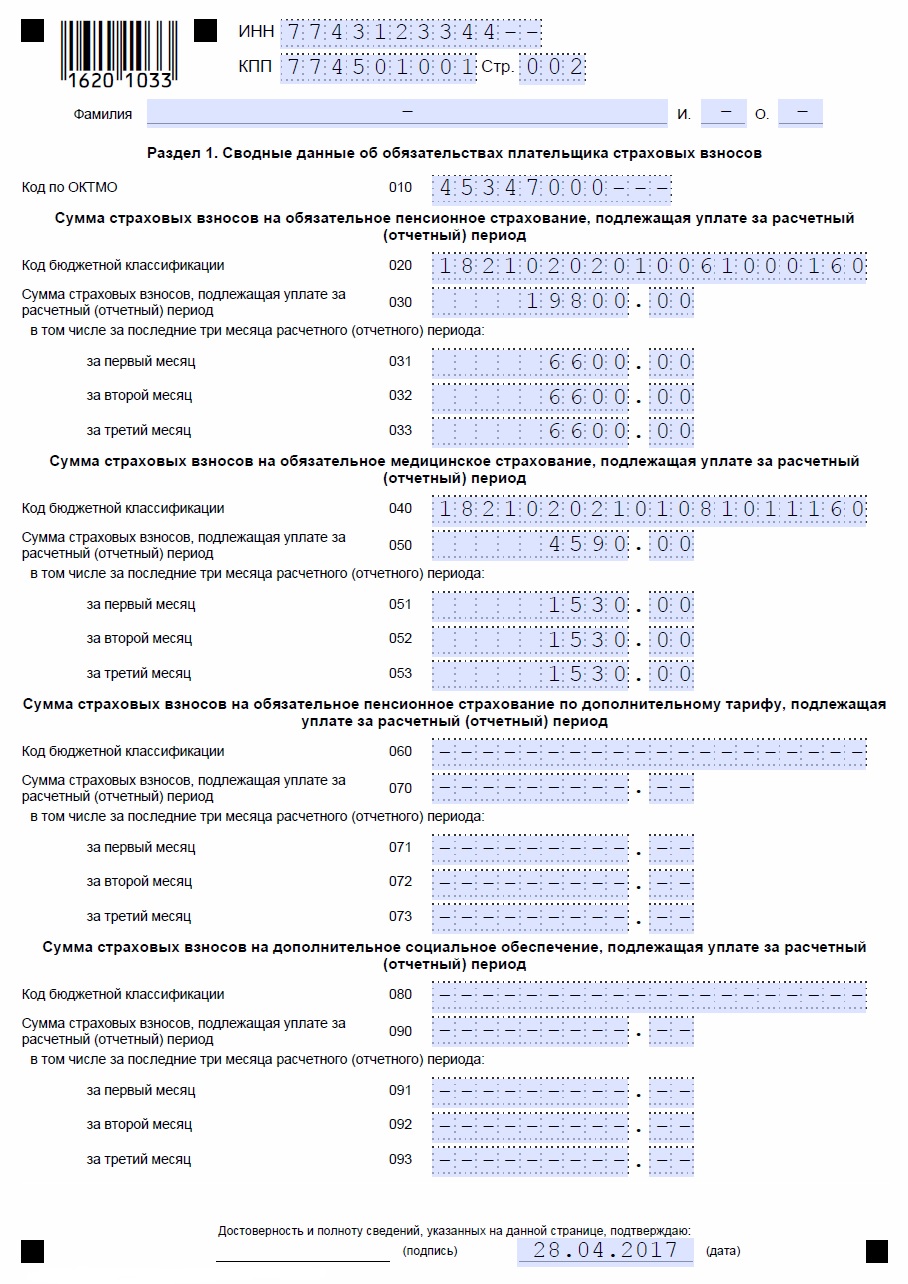

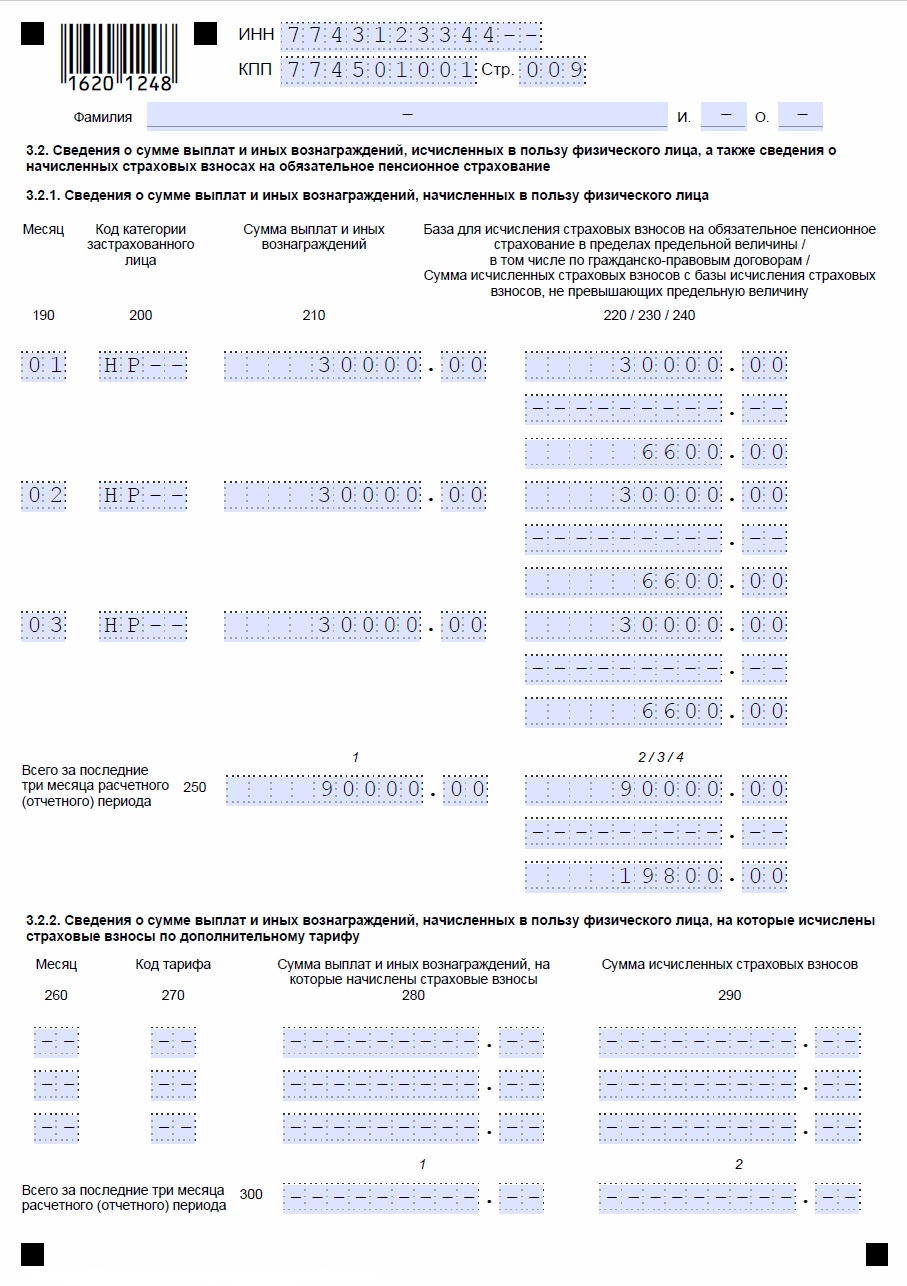

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

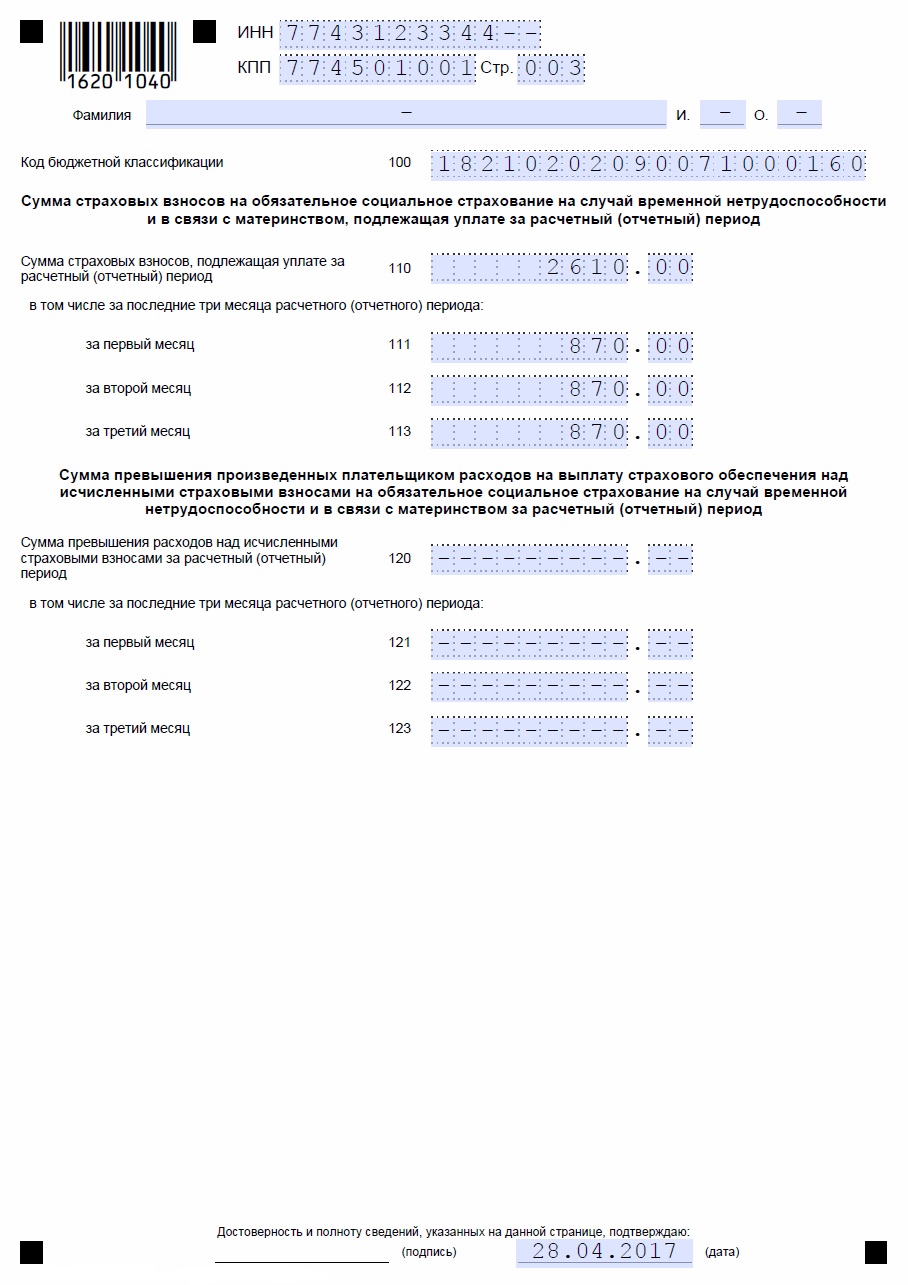

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3. Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1. Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1. Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Страховые взносы пример 1стр

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Страховые взносы пример 2стр

Страховые взносы пример 3стр

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Страховые взносы пример 4стр

Страховые взносы пример 5стр

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Страховые взносы пример 6стр

Страховые взносы пример 7стр

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Страховые взносы пример 8стр

Страховые взносы пример 9стр

Скачать бланк расчета по страховым взносам за 2017 год

Расчет по страховым взносам 2017 скачать бланк

Крайние сроки подачи в 2017 году:

- за 1кв. — 02.05.17 (в связи с выпадением 30 апреля на выходной);

- за полугодие — 31.07.17 (в связи с выпадением 30 июля на выходной);

- за 9 мес. — 30.10.17;

- за 2017г. — 30.01.18.

Данные сроки едины как для бумажного формата, так и для электронного.

Единый расчет имеет форму по КНД 1151111 и представлен:

- стр.1 — титульный лист;

- стр.2 — заполняются сведения о физлице не ИП, который использует наемный труд;

- стр.3 и 4 — раздел 1 — сводные данные за период по суммам взносам с указанием соответствующих КБК, подлежащих уплате в ФНС с разбивкой на пенсионное (в том числе отдельно показываются дополнительные взносы), медицинское страхование, а также социальное страхование;

- стр.5 — подразд.1.1 к прил.1 к разд.1 считаются пенсионные взносы — по аналогии с РСВ-1;

- стр.6 — подразд. 1.2 к прил.1 считаются медицинские взносы;

- стр.7 — подразд.1.3.1 к прил.1 расчет дополнительных пенсионных взносов, уплачиваемых без спецоценки;

- стр.8 — подразд.1.3.2 к прил.1 расчет доп.взносов на ОПС, уплачиваемых по спецоценке;

- стр.9 — подразд.1.4 к прил.1 расчет дополнительных социальных взносов для шахтеров, летчиков;

- стр.10-11 — прил.2 к разд.1 — расчет взносов при нетрудоспособности и материнстве — по аналогии с 4-ФСС;

- стр.12 — прил.3 к разд.1 — расходы по ОСС на выплату пособий;

- стр.13-14 — прил.4 к разд.1 — выплаты из федерального бюджета лицам, пострадавшим от чернобыльской катастрофы;

- стр.15-18 — прил.5, 6 и 7, 8, 9 к разд.1 — заполняются плательщиками взносов по пониженным тарифам;

- стр.19-20 — прил.10 к разд.1 — заполняются плательщиками, совершающими выплаты обучающимся сотрудникам за деятельность в студотрядах по трудовым договора и ГПХ;

- стр.21 — разд.2 — заполняют главы КФХ о суммах взносов на ОПС и ОМС, уплачиваемых за себя;

- стр.22 — прил.1 к разд.2 — расчет сумм, указанных в разд.2;

- стр.23-24 — разд.3 персонифицированные данных о работниках.

Заполняются те листы бланка расчета по страховым взносам, к которым плательщик имеет отношение.

Листы по своему содержанию аналогичны форма РСВ-1 и 4-ФСС. Кроме того, содержание отчета также включает в себя показатели РСВ-2.

В целом, бланк расчета в ФНС по страховым взносам состоит из трех больших разделов:

- в первом показываются данных о страховых взносах за работников, в том числе по пониженным тарифам;

- во втором — сведения и расчет взносов КФХ;

- в третьем — персонифицированные данные.

При заполнении бланка расчета нужно определиться с тем, какие сведения необходимо отразить в отчете, если ли право на применение пониженных тарифов, есть ли обязанность по уплате дополнительных пенсионных взносов на отдельные категории работников.

Если плательщик не платит дополнительные взносы на ОПС, не имеет право на пониженные тарифы и не является КФХ или физических лицом без образования ИП, нанимающим работников, то заполнить в бланке обязательно нужно следующие листы единого расчета:

- титульный лист;

- раздел 1 — представляются конечные суммы взносов к уплате по различным КБК;

- приложения 1.1 и 1.2 к нему по ОПС;

- приложение 2 к нему по ОМС;

- приложение 3 к нему — при выплате пособий в связи с материнством и больничных;

- раздел 3 — заполняются персонифицированные данные по всем застрахованным сотрудникам за последние три месяца периода. На каждое застрахованное лицо заполняется отдельный раздел 3.

При заполнение расчета за 1 квартал указывать персонифицированные сведения не нужно.

Если организация или ИП имеют работников, трудящихся во вредных или опасных условиях, в отношении которых требуется уплата дополнительных пенсионных взносов, то в расчете за 1 квартал 2017 года нужно заполнить либо подразд.1.3.1, либо 1.3.2 к прил.1.

Если имеется право на пониженные тарифы по нормам НК РФ, то может быть заполнен одно из приложений с 5-го по 9-1 к первому разделу.

При заполнении бланка расчета нужно руководствоваться Порядком заполнения, приложенным к приказу ФНС.

По материалам: spmag.ru, rabotniks.ru

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.