Форма 1-предприниматель за 2015 год бланк скачать бесплатно

Предприниматели до 1 апреля 2016 года, должны были сдать отчет, по форме "1-предприниматель" утвержденный приказом Росстата от 09.06.2015 №263.

Форма 1-предприниматель за 2015 год (бланк и образец заполнения)

Форма 1-предприниматель за 2015 год должна была быть представлена ИП в органы статистики до 1 апреля 2016 года. Ниже вы можете скачать бланк формы 1-предприниматель, а также указания по ее заполнению. Кроме того, нами подготовлен образец заполнения формы 1-предприниматель.

Данную форму отчетности ИП представляют в Росстат по месту регистрации. На основании ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» раз в пять лет органами статистики проводятся сплошные статистические наблюдения за субъектами малого и среднего бизнеса. В 2016 году подошло время очередного сплошного обследования. В связи с чем все ИП должны подать данную отчетную форму за 2015 год до 1 апреля 2016 года.

Федеральный закон от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"

Статья 5. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства

1. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации осуществляются путем проведения сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства и выборочных статистических наблюдений за деятельностью отдельных субъектов малого и среднего предпринимательства на основе представительной (репрезентативной) выборки. Перечни субъектов указанных статистических наблюдений формируются на основе сведений, внесенных в единый реестр субъектов малого и среднего предпринимательства.

2. Сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства проводятся один раз в пять лет.

3. Выборочные статистические наблюдения проводятся путем ежемесячных и (или) ежеквартальных обследований деятельности малых предприятий (за исключением микро предприятий) и средних предприятий. Выборочные статистические наблюдения проводятся путем ежегодных обследований деятельности микро предприятий. Порядок проведения выборочных статистических наблюдений определяется Правительством Российской Федерации.

4. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления обязаны представлять бесплатно в федеральные органы исполнительной власти, осуществляющие функции по формированию официальной статистической информации в установленной сфере деятельности в соответствии с законодательством Российской Федерации, документированную информацию по формам, установленным в целях осуществления федеральных государственных статистических наблюдений, и информацию, полученную федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в связи с осуществлением ими контрольно-надзорных и других административных полномочий в отношении субъектов малого и среднего предпринимательства.

В случае ее не предоставления предпринимателя могут привлечь к административной ответственности по ст. 13.19 КоАП РФ и наложить штраф в размере от 10 до 20 тыс. рублей.

КоАП РФ, Статья 13.19. Непредоставление первичных статистических данных(в ред. Федерального закона от 30.12.2015 N 442-ФЗ)

1. Непредоставление респондентами субъектам официального статистического учета первичных статистических данных в установленном порядке или несвоевременное предоставление этих данных либо предоставление недостоверных первичных статистических данных - влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от двадцати тысяч до семидесяти тысяч рублей.

2. Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, - влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от ста тысяч до ста пятидесяти тысяч рублей.

Форма 1-предприниматель (бланк)

Форма 1-предприниматель за 2015 год бланк скачать бесплатно. в формате pdf

Указания по заполнения 1-предприниматель

Приложение № 4 УТВЕРЖДЕНЫ приказом Росстата от 09.06.2015 г. № 263

УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ

№ 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год»

Форму федерального статистического наблюдения № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год» предоставляют все физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели) в соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Все сведения, приводимые в бланке формы №1-предприниматель, относятся только к осуществляемойпредпринимательской деятельности. Поэтому данные о затратах, расходах, доходах, полученных Вами, как индивидуальным предпринимателем, при выполнении других работ, если таковые имеются, в данной форме не должны указываться. Не должны указываться также материальные активы, используемые в личных целях (для нужд семьи),например, помещения.

При заполнении формы Вам необходимо четко следовать пояснениям к отдельным показателям, приведенным набланке формы, а также ниже следующим указаниям:

- цифры и метки писать в соответствии с образцом на бланке;

- если допущена ошибка при заполнении формы, вносить исправления в соответствии с образцом на бланке.

По строке «Почтовый адрес индивидуального предпринимателя» указывается наименование субъекта Российской Федерации, почтовый адрес с указанием почтового индекса. Если фактический адрес не совпадает с адресом регистрации индивидуального предпринимателя, то указывается адрес, по которому фактически находится индивидуальный предприниматель.

По строке «Фамилия, имя, отчество индивидуального предпринимателя» фамилия, имя, отчество индивидуального предпринимателя указываются полностью.

В кодовой части формы на листе 1 проставляется:

1. ИНН - идентификационный номер налогоплательщика, который присваивается в налоговом органе;

2. ОГРНИП - основной государственный регистрационный номер индивидуального предпринимателя,который присваивается в налоговом органе при государственной регистрации физического лица в качествеиндивидуального предпринимателя.

3. ОКПО – указывается код индивидуального предпринимателя по Общероссийскому классификатор у предприятий и организаций (ОКПО) на основании Уведомления территориального органа Росстата. При отсутствии уведомления код ОКПО не заполняется.

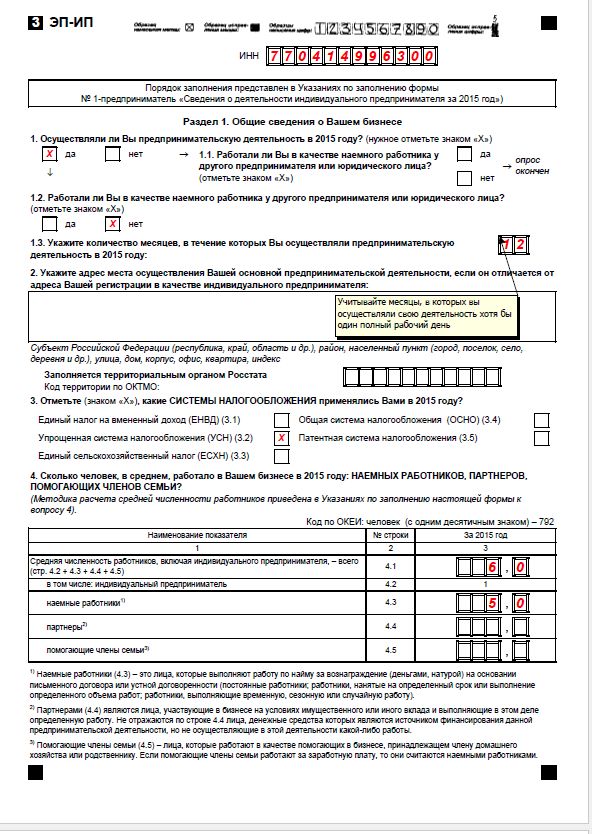

Раздел 1. Общие сведения о Вашем бизнесе

В вопросе 1 в случае, если Вы осуществляли предпринимательскую деятельность в 2015 году, отметьте знаком «х»ответ «да», в ином случае отметьте знаком «х» ответ «нет».

В случае отрицательного ответа на вопрос 1, ответьте на вопрос 1.1 и закончите опрос.

В случае утвердительного ответа на вопрос 1, ответьте на вопрос 1.2.

В вопросе 1.3 укажите количество месяцев в 2015 году, в течение которых Вы осуществляли предпринимательскую деятельность, включая месяцы, в течение которых Вы осуществляли свою деятельность хотя бы один полный рабочий день.

В вопросе 2 укажите адрес места осуществления основной предпринимательской деятельности, если он отличается от адреса Вашей регистрации в качестве индивидуального предпринимателя.

В вопросе 3 (строки 3.1-3.5) отметьте знаком «х» какие системы налогообложения Вы применяли в 2015 году.

В вопросе 4 Вам необходимо показать среднюю численность лиц, работавших в Вашем бизнесе в 2015 году, покаждой из категорий: наемные работники (строка 4.3); партнеры (строка 4.4); помогающие члены семьи (строка 4.5).

Средняя численность лиц работавших в Вашем бизнесе по строкам 4.3-4.5., определяется следующим образом:следует сложить число лиц, работавших в каждом календарном месяце, включая временно отсутствующих (больных,находившихся в отпусках и др.), и разделить на 12. Если Ваш бизнес функционировал неполный год, то полученная сумма делится на 12. Пример. Предпринимательская деятельность начала осуществляться в декабре 2015 года.Численность работающих в декабре составляла 20 человек. Следовательно, средняя численность работающих за год работников для этого бизнеса составила 1,7 человека (20:12).

Строка 4.1. равна сумме строк 4.2 + 4.3 + 4.4 + 4.5.

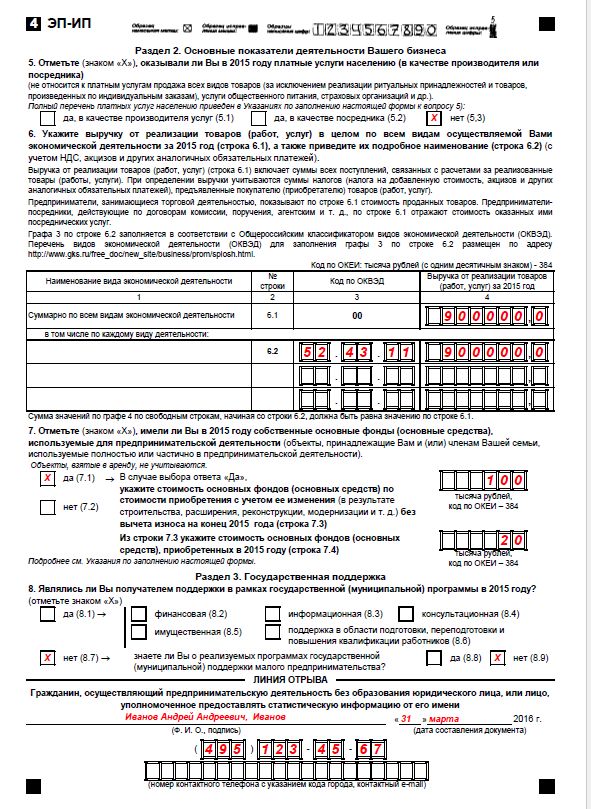

Раздел 2. Основные показатели деятельности Вашего бизнеса

В вопросе 5 необходимо отметить знаком «х» ответ «да» (строка 5.1) в случае, если в 2015 году Вы оказывали услуги населению и получали плату непосредственно с потребителей за оказанные им услуги. Если Вы не оказывали платные услуги, а только получали плату с потребителей за оказанную им другим хозяйствующим субъектом услугу, то знак «х» проставляется по строке 5.2.

Если Вы являлись одновременно и производителем, и посредником на рынке платных услуг населению, отметьте знаком «х» ответ «да» по строке 5.1 и по строке 5.2.

Если Вы не являлись ни производителем, ни посредником на рынке платных услуг населению, отметьте знаком«х» ответ «нет» (строка 5.3).

Посредники в области оказании платных услуг населению - это юридические и физические лица, которые сами не оказывают услуги, а только содействуют производителям и потребителям в заключении и исполнении контрактов,договоров, сделок по оказанию платных услуг населению.

Пример 1. Фирма, не имеющая своего транспортного парка, занимается оказанием посреднических услуг по организации перевозок, должна поставить знак «х» по строке 5.2, а транспортная компания, с которой она сотрудничает должна поставить знак «х» по строке 5.3.

Пример 2. Агентство по продаже билетов (авиа, железнодорожных, театральных) должно поставить знак «х»по строке 5.2.

Платные услуги населению – это результат производственной деятельности, осуществляемой на платной основе по заказу потребителя (физического лица) в соответствии с его спросом с целью изменения физического или интеллектуального состояния потребителя или состояния принадлежащих или приобретаемых им потребительских товаров.

Платные услуги населениювключают: бытовые (ремонт и изготовление по индивидуальному заказу обуви,одежды, мебели, металлоизделий и т.п.; ремонт и техобслуживание бытовой техники и радиоэлектронной аппаратуры,транспортных средств, машин и оборудования; ремонт и строительство индивидуального жилья и других построек;услуги фотографии и кино-лабораторий; прачечных и химчистки; бань и саун, парикмахерских и косметические салонов,проката, ломбардов, ритуальные и др.), транспортные, связи, жилищные, коммунальные, гостиниц и аналогичных средств размещения, образования, культуры, туристские, физической культуры и спорта, медицинские, санаторно-оздоровительные, ветеринарные, правового характера, по обслуживанию граждан пожилого возраста и инвалидов и прочие виды услуг.

К деятельности по оказанию платных услуг населению не относится деятельность в сфере торговли (в т.ч. на рынках), общественного питания, игорных заведений, услуги платежных терминалов, а также оказание услуг:юридическим лицам, индивидуальным предпринимателям для осуществления ими предпринимательской деятельности; оплаченных из средств бюджетов всех уровней, внебюджетных фондов, добровольных пожертвований; финансового посредничества (за исключением ломбардов); обязательного медицинского страхования; по оформлению таможенных деклараций; по реализации лотерейных билетов.

В вопросе 6 по строке 6.1 укажите выручку от реализации товаров (работ, услуг) в целом по всем видам осуществляемой Вами экономической деятельности, а по строке 6.2. укажите выручку по каждому виду экономической деятельности, которые осуществляли в 2015 году (с учетом НДС, акцизов и других аналогичных обязательных платежей).

Индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО), учитывают доходы и расходы в соответствии с п. 2 ст. 54 НК РФ, Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденным приказом Минфина России и МНС России от 13.08.2002 № 86н/ БГ-3-04/430.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), учитывают доходы и расходы в соответствии со статьей 346.24 НК РФ; приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения»; в соответствии со строкой 213 «Сумма полученных доходов за налоговый период» раздела 2.2 Налоговой декларации по налогу, уплачиваемому в связи с применением УСН(форма по КНД 1152017);

Индивидуальные предприниматели, заполняющие декларацию по единому сельскохозяйственному налогу (ЕСХН),учитывают доходы и расходы в соответствии с п.1, п.8 статьи 346.5 НК РФ; приказом Минфина России от 11.12.2006 №169н «Об утверждении формы Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), и Порядка ее заполнения»; в соответствии со строкой 010 «Сумма доходов за налоговый период, учитываемых при определении налоговой базы по ЕСХН» раздела 2 «Расчет ЕСХН» Налоговой декларации по единому сельскохозяйственному налогу (форма по КНД1151059).

Индивидуальные предприниматели, использующие патентную систему налогообложения, учитывают доходы в соответствии с п. 1 ст. 346.53 НК РФ, приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения».

Индивидуальные предприниматели, применяющие систему налогообложения, основанную на едином налоге на вмененный доход (ЕНВД), учитывают стоимость проданной продукции, товаров, оказанных работ и услуг в отчетном году на основании первичной учетной документации, отражающей все хозяйственные операции. В случае если оплата товаров (работ, услуг) поступила Вам не денежными средствами, то величина выручки определяется исходя из цены сделки.

Если цена сделки не определена, то величина выручки определяется по стоимости полученных товаров (работ, услуг)и иного имущества, исчисляемой по их рыночным ценам.

В случае если невозможно установить стоимость полученных товаров (работ, услуг), то величина выручки определяется исходя из цен, которые обычно взимались за аналогичные товары (работы, услуги), продаваемые при сравнимых обстоятельствах.

В строке 6.2 приводятся данные по каждому виду осуществляемой Вами экономической деятельности.

При этом в свободных строках по графе 1 строки 6.2 укажите подробное наименование каждого осуществляемого Вами вида экономической деятельности, по которому была получена выручка от реализации товаров (работ, услуг) в2015 году, а в графе 3 приведите код вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС Ред.1.1) (перечень видов экономической деятельности для заполнения строки 6.2. размещен на сайте Росстата http://www.gks.ru/free_doc/new_site/business/prom/splosh.html.)

В графе 4 строки 6.2 приведите данные об объеме выручки от реализации товаров (работ, услуг) за 2015 год.

При заполнении строки 6.2 следует учесть нижеследующее.

Деятельность по продаже товаров, приобретенных ранее в целях перепродажи населению, относится к розничной торговле, а по перепродаже этих же товаров юридическим лицам или индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи) – к оптовой торговле.

Розничная торговля подразделяется на торговлю в магазинах (павильонах, отделах) и вне магазинов. Розничная торговля в магазинах (павильонах, отделах) подразделяется на торговлю новыми и бывшими в употреблении товарами.При осуществлении торговли в магазинах следует обязательно указывать наименование продаваемых товаров с добавлением слов «в магазине (павильоне, отделе)» у каждой группы товаров.

Например, в специально отведенных полях формы (графа 1 строки 6.2) должны быть записи следующего типа:«розничная торговля одеждой в магазине (павильоне, отделе и т.д.)» (в графу 3 строки 6.2 вписать код по ОКВЭД -«52.42»), «розничная торговля обувью и изделиями из кожи в магазине (павильоне, отделе и т.д.)» («52.43»), «торговля розничная мясом и мясом птицы, включая субпродукты в магазине (павильоне, отделе и т.д.)» («52.22.1»), «розничная торговля косметическими и парфюмерными товарами в магазине (павильоне, отделе и т.д.)» («52.33») и т.д.

В случае торговли широким ассортиментом товаров в неспециализированном магазине указывается «розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями» (в графу 3 строки 6.2 вписать код по ОКВЭД - «52.11») или «прочая розничная торговля вне специализированных магазинах» (в графу 3 строки 6.2 вписать код по ОКВЭД - «52.12»).

При продаже товаров вне магазинов указываются: «розничная почтовая (посылочная) торговля» (в графу 3 строки 6.2 вписать код по ОКВЭД - «52.61.1»), «розничная торговля, осуществляемая непосредственно при помощи телевидения, радио, телефона и Интернет» («52.61.2»), «розничная торговля в палатках и на рынках» («52.62»).

В случае продажи товаров как в магазинах (павильонах, отделе и т.п.), так и через Интернет, указываются два кода по ОКВЭД. Например, «розничная торговля одеждой в магазине» (в графу 3 строки 6.2 вписать код ОКВЭД – «52.42») и«розничная торговля, осуществляемая при помощи Интернет» (в графу 3 строки 6.2 вписать код по ОКВЭД – «52.61.2»).

При продаже бывших в употреблении товаров указываются: «розничная торговля предметами антиквариата» (в графу 3 строки 6.2 вписать код по ОКВЭД - «52.50.1»), «розничная торговля букинистическими книгами» («52.50.2»),«розничная торговля прочими бывшими в употреблении товарами» («52.50.3»).

Если Вы осуществляете продажу населению товаров собственного производства через собственную торговую сеть или арендованные торговые объекты, то выручка от продажи этих товаров относится к тому виду деятельности, в результате которого они были произведены. Например, если Вы производите колбасу, сосиски, сардельки и другую аналогичную продукцию и реализуете ее через собственные магазины, палатки, то в графу 1 строки 6.2. вписываете«производство продуктов из мяса и мяса птицы» (в графе 3 строки 6.2. вписываете код «15.13»). Вид деятельности«Розничная торговля» в этом случае не указывается. Если Вы также осуществляете продажу населению товаров несобственного производства и объем выручки от их реализации существенный, то необходимо дополнительно указывать вид деятельности «розничная торговля» (например, розничная торговля мясом).

Оптовая торговля подразделяется на оптовую торговлю от своего имени (за собственный счет, без посредников) и оптовую торговлю через агентов (за вознаграждение или на договорной основе). При осуществлении оптовой торговли,кроме наименования товара (товарной группы), необходимо указывать от своего имени или за агентское вознаграждение осуществлялась торговля. Комиссионеры (поверенные, агенты), осуществляющие деятельность в оптовой торговле в интересах другого лица (комитента, доверителя, принципала) по договорам комиссии (поручения) либо агентским договорам отражают только сумму полученного вознаграждения.

Следует обратить внимание, что при осуществлении турагентской деятельности (деятельность по продвижению и реализации (продаже населению) туристского продукта, осуществляемая юридическим лицом или индивидуальным предпринимателем) в графе 4 по строкам 6.1 и 6.2 отражается либо размер комиссионного (агентского)вознаграждения, либо разница между продажной и покупной стоимостью туристского продукта. Турагент не занимается формированием туристского продукта, а только производит продвижение и реализацию туристского продукта, сформированного туроператором.

Сумма значений по показателю выручки от реализации товаров (работ, услуг) по графе 4 по свободным строкам,начиная со строки 6.2, должна быть равна значению выручки от реализации товаров (работ, услуг) из графы 4 по строке 6.1. В случае если свободного пространства для заполнения вопроса 6 в бланке оказалось недостаточно,необходимо заполнить сведения об объемах выручки и видах экономической деятельности на отдельном листе,придерживаясь структуры вопроса 6 и предоставить его вместе с заполненным бланком в органы статистики.

В вопросе 7 отметьте знаком «х» ответ «да» (строка 7.1), если на конец 2015 года Вы имели собственные основные фонды (основные средства), используемые для предпринимательской деятельности (объекты, принадлежащие Вам и (или) членам Вашей семьи, используемые полностью или частично в предпринимательской деятельности). Объекты, взятые в аренду не учитываются.

В случае отрицательного ответа на вопрос 7, отметьте знаком «х» ответ «нет» (строка 7.2).

Если в вопросе 7 был выбран ответ «да», то в строке 7.3 укажите полную учетную стоимость собственных основных фондов (основных средств) на конец 2015 года.

Под полной учетной стоимостью основных фондов (основных средств) понимается их первоначальная(балансовая) стоимость (или стоимость приобретения), с учетом ее изменения в результате переоценки, достройки,расширения, модернизации, дооборудования, реконструкции, частичной ликвидации, выбытия.

Основные фонды (основные средства) – это нефинансовые экономические активы (часть имущества), которую Вы используете в Вашем бизнесе неоднократно или постоянно в течение длительного времени (более 12 месяцев).

К основным фондам (основным средствам)относятся объекты, для которых одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг,для управленческих нужд Вашего бизнеса либо для предоставления другим организациям и предпринимателям за плату во временное владение и (или) во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или операционного цикла, если он превышает 12 месяцев;

- вы не предполагаете последующую перепродажу данного объекта;

- объект способен приносить Вашему бизнесу экономические выгоды (доход) в будущем.

К основным фондам (средствам) относятся: здания, сооружения, машины и оборудование, транспортные средства, инвентарь производственный, хозяйственный, рабочий, продуктивный и племенной скот, служебные собаки,многолетние насаждения, библиотечный фонд, накопленные вложения на коренное улучшение земель, а также исследования и разработки; разведка недр и оценка запасов полезных ископаемых, включая произведенные нематериальные поисковые активы; программное обеспечение (включая программные продукты, на которые организации не имеют исключительных прав, а также плата за установку программных средств, стоимость которой в течение всего срока использования списывается на расходы); базы данных; оригиналы произведений развлекательного жанра,литературы и искусства; прочие объекты интеллектуальной собственности.

Не учитываются в качестве основных фондов (основных средств):

- взятые в аренду основные фонды (средства) и принадлежащие другим предпринимателям или организациям; - предметы, служащие 1 год и менее, независимо от их стоимости;

- предметы стоимостью ниже лимита (40 тыс. руб.), независимо от срока службы (кроме сельскохозяйственныхмашин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота,относящегося к основным фондам независимо от их стоимости);

- объекты единовременного использования (например, скот, выращиваемый только на мясо);

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел;

- машины и оборудование, другие аналогичные предметы, являющиеся Вашей собственной продукцией илиприобретенные Вами, не предназначенные для собственного использования и подлежащие продаже;

- жилые здания, части зданий (помещения), транспортные средства и т.д., если они совсем не используются Вами в Вашей предпринимательской деятельности;

- земельные участки и другие объекты природопользования.

По строке 7.4. отражаются затраты на создание новых основных фондов (без НДС):

- строительство зданий и сооружений, включая затраты на коммуникации внутри здания, необходимые для его эксплуатации (вся система отопления и канализации внутри здания, внутренняя сеть газо-, водопровода, силовой и осветительной электропроводки, телефонной электропроводки, вентиляционные устройства обще-санитарного назначения, подъемники, лифты и так далее).

- приобретение машин, оборудования (включая затраты по его монтажу на месте постоянной эксплуатации),транспортных средств, производственного и хозяйственного инвентаря (включая мебель), формирование рабочего,продуктивного и племенного стада, насаждение и выращивание многолетних культур, предназначенные для предпринимательской деятельности. В стоимости этих затрат учитываются затраты на их приобретение, транспортные и складские расходы.

Не включаются в строку 7.4 затраты на приобретение:

- машин и оборудования, предназначенных для перепродажи;

- земельных участков и объектов природопользования;

- квартир у собственников и в новостройках;

- машин, оборудования, транспортных средств, зданий и сооружений, бывших в употреблении, то есть на вторичном рынке (кроме приобретенных по импорту);

- объектов, незавершенных строительством;

- контрактов, договоров аренды, лицензий (включая права пользования природными объектами).

Форма 1-предприниматель за 2015 год (образец заполнения)

По материалам: http://russia-in-law.ru/

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.