Новости для бухгалтера за май 2015 года

Новости законодательства

Печать компании: нужна или нет

Документ: Федеральный закон от 06.04.2015 № 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ»

Вступил в силу: с 7 апреля 2015 года

До внесения изменений компании были обязаны иметь круглую печать. На ней указывают полное фирменное наименование организации на русском языке и ее адрес.

Теперь формулировки в федеральных законах поменялись (п. 7 ст. 2 Федерального закона от 26.12.95 № 208-ФП, п. 5 ст. 2 Федерального закона от 08.02.98 № 14-ФЗ). Компании вправе иметь печать, ее форма неважна. Если печать есть, об этом должна быть запись в уставе компании.

Однако не стоит торопиться уничтожать печать. Не во все нормативные акты внесены изменения. Остались случаи, когда использование печати остается обязательным.

Например, запись в трудовой книжке об увольнении работника должна быть заверена печатью работодателя (п. 35 Правил ведения и хранения трудовых книжек, утвержденных постановлением Правительства РФ от 16.04.2003 №225). Это правило пока не поменялось.

Как уменьшить НДФЛ с зарплаты иностранца

Документ:приказ ФНС России от 17.03.2015 № ММВ-7-11/109

Что нового: утверждена форма уведомления о подтверждении права компании уменьшить НДФЛ с дохода работника-иностранца на сумму фиксированных авансовых платежей

Иностранцы, прибывшие в Россию в безвизовом порядке, должны получить патент, если они хотят работать в российской компании.

Условием для получения и продления патента является уплата фиксированных авансовых платежей по НДФЛ.

При расчете НДФЛ с зарплаты иностранца бухгалтер может учесть уплаченные им фиксированные авансовые платежи (п. 6 ст. 227.1 НК РФ).

Однако для этого нужно несколько документов: заявление работника, копия платежного документа, уведомление из налоговой инспекции.

Статьи

Зачет аванса по НДФЛ для иностранца на патенте

Н.А. Яманова, эксперт журнала «Зарплата»

С1 января 2015 года компании вправе принимать на работу безвизовых иностранцев только при наличии у них патента (п. 1ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ).

Чтобы получить патент и работать по нему, в течение 12 месяцев иностранцу нужно ежемесячно уплачивать фиксированные авансовые платежи по НДФЛ (п. 2 ст. 227.1 НК РФ). Срок действия патента считается продленным на период, за который уплачен НДФЛ в виде фиксированного авансового платежа.

При расчете НДФЛ с доходов иностранного работника бухгалтер вправе учесть сумму уже уплаченных фиксированных авансовых платежей (п. 6 ст. 227.1 НК РФ). Но для этого ему необходимы следующие документы:

— письменное заявление работника на зачет фиксированных авансовых платежей;

— копии документов об уплате работником фиксированных авансовых платежей;

— уведомление налоговой инспекции, подтверждающее право компании на зачет аванса по НДФЛ в 2015 году.

Утвержденной или рекомендуемой формы заявление работника-иностранца на зачет аванса по НДФЛнет. Работник пишет его в произвольной форме (образец 1 ниже).

К заявлению сотрудник прикладывает копию документа об уплате аванса по НДФЛ. Пока работник не подаст заявление, бухгалтер не может зачесть уплаченный аванс по НДФЛ.

Как часто работник должен подавать заявление?Заявление необходимо для уменьшения исчисленной суммы НДФЛ на сумму фиксированных авансовых платежей (абз. 3 п. 6 ст. 227.1 НК РФ). Но в Налоговом кодексе не указана периодичность представления такого заявления.

До тех пор пока работник не обратился с заявлением, бухгалтер будет удерживать из зарплаты всю сумму начисленного НДФЛ. Это невыгодно иностранному работнику.

Как правило, иностранец на патенте платит аванс по НДФЛ ежемесячно. Ему выгоднее, чтобы бухгалтер ежемесячно уменьшал НДФЛ с его дохода на фиксированный авансовый платеж по НДФЛ. Поэтому заявление ему придется писать каждый месяц.

Предположим, что работник платит фиксированный авансовый платеж ежемесячно, а заявление на зачет аванса по НДФЛ он собирается подать только один раз в конце года. В нем он перечислит все месяцы, за которые уплатил аванс по НДФЛ, и приложит платежные документы за весь год.

В такой ситуации бухгалтер на протяжении года будет удерживать и перечислять всю сумму НДФЛ, начисленную с зарплаты работника-иностранца. Зачесть уплаченный аванс бухгалтер сможет только после получения заявления работника.

Когда написать первое заявление? Первое заявление можно написать в день приема на работу. На его основании бухгалтер обратится в налоговую инспекцию за уведомлением, без которого зачесть уплаченный аванс нельзя.

Пример 1

Заявление работника

Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года. Работник получил патент для работы в организациях. Он ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

В какой форме сотруднику нужно написать заявление для зачета фиксированного авансового платежа по НДФЛ?

Решение

Работник составил заявление в произвольном виде. Он указал месяц, за который перечислил фиксированный авансовый платеж, и реквизиты документа об уплате, приложил к заявлению копию платежного документа (образец 1 ниже).

Образец 1 Заявление о зачете аванса по НДФЛ

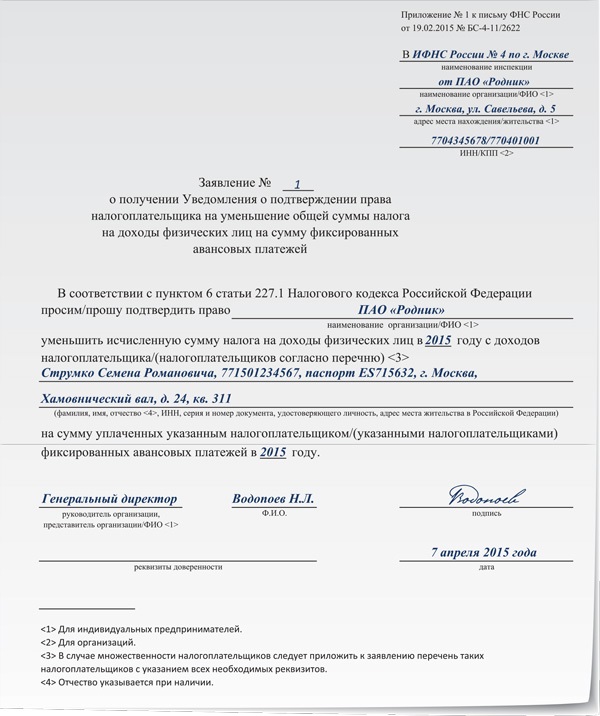

Для зачета аванса по НДФЛ нужно иметь не только заявление работника. Компания должна получить от своей налоговой инспекции по месту регистрации специальное уведомление. Для этого компания направляет в налоговую инспекцию заявление.

Рекомендуемая форма заявления приведена в приложение № 1 к письму ФНС России от 19.02.2015 № БС-4-11/2622. В заявлении работодатель может указать одного работника или приложить к заявлению список работников.

Пример 2

Заявление для получения уведомления

Продолжим пример 1. Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года. Работник ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

6 апреля 2015 года сотрудник обратился с заявлением о зачете авансового платежа по НДФЛ.

Нужно подготовить заявление в налоговую инспекцию о получении уведомления.

Решение

Компания воспользовалась формой заявления, приведенной в письме ФНС России от 19.02.2015 № БС-4-11/2622 (образец 2).

Образец 2 Заявление компании в налоговую инспекцию

Компания подает заявление в ИФНС на иностранного работника один раз в течение календарного года.

Уведомление дает компании право уменьшать НДФЛ с доходов работника на суммы фиксированных авансовых платежей по НДФЛ в течение всего календарного года, указанного в уведомлении.

Инспекция обязана выдать компании уведомление в срок, не превышающий 10 рабочих дней со дня получения от нее заявления (абз. 4 п. 6 ст. 227.1 и п. 6 ст. 6.1 НК РФ).

Компания получит уведомление, если соблюдаются следующие условия (п. 6 ст. 227.1 НК РФ):

— в налоговой службе есть сведения из ФМС России о том, что с работником-иностранцем заключен трудовой или гражданско-правовой договор и ему выдан патент;

— в отношении этого работника другой работодатель не получил уведомление.

Форма уведомления утверждена приказом ФНС России от 17.03.2015 № VVD-7-11/109.

Налоговая инспекция выдает компании по одному уведомлению на каждого иностранного работника.

После получения уведомления бухгалтер вправе уменьшать НДФЛ, начисленный с зарплаты работника, на суммы уплаченных им фиксированных авансовых платежей.

В течение одного налогового периода:

— работник-иностранец может уменьшить исчисленную сумму НДФЛ только у одного работодателя по своему выбору;

— только один работодатель может получить уведомление о праве компании на зачет авансовых платежей этого работника.

Пример 3

Фиксированный авансовый платеж не превысил НДФЛ с зарплаты за месяц

Продолжим пример 2. Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года. Работник получил патент для работы и ежемесячно перечисляет авансовый платеж по НДФЛ в размере 4000 руб.

Сведения о зарплате

Зарплата в ПАО «Родник» выплачивается два раза в месяц следующим образом:

— 20-го числа — за первую половину месяца (аванс) пропорционально отработанному времени;

— 5-го числа — за вторую половину месяца.

Оклад работника — 37 000 руб. в месяц.

Уведомление из налоговой инспекции

6 апреля 2015 года сотрудник обратился с заявлением о зачете авансового платежа по НДФЛ. 7 апреля компания направила в налоговую инспекцию письменное заявление о получении уведомления 14 апреля компания получила уведомление из инспекции.

Как зачесть уплаченный авансовый платеж по НДФЛ?

Решение

Сумма зарплаты

20 апреля работник получил зарплату за первую половину апреля (аванс) в размере 18 500 руб. (37 000 руб. : 22 раб. дн. × 11 раб. дн.). НДФЛ с аванса не удерживают.

30 апреля бухгалтер начислил С.Р. Струмко зарплату за вторую половину апреля — 18 500 руб. (37 000 руб. – 18 500 руб.).

Ставка НДФЛ

С доходов работников, которые получили патент, НДФЛ нужно удерживать по ставке 13% (абз. 3 п. 3 ст. 224 НК РФ).

Расчеты по НДФЛ

30 апреля бухгалтер начислил НДФЛ (п. 2 ст. 223 НК РФ) в сумме 4810 руб. (37 000 руб. × 13%).

Сумма НДФЛ, подлежащая уплате с зарплаты за апрель, — 810 руб. (4810 руб. – 4000 руб.).

Сумма зарплаты к выплате за вторую половину апреля

5 мая работник получил зарплату за вторую половину апреля в сумме 17 690 руб. (37 000 руб. – 18 500 руб. – 810 руб.).

Записи в бухгалтерском учете

Дебет 70 Кредит 51

— 18 500 руб. — перечислена зарплата за первую половину апреля;

Дебет 20 Кредит 70

— 37 000 руб. — начислена зарплата за апрель;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

—810 руб. (4810 руб. – 4000 руб.) — отражена сумма НДФЛ, подлежащая уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

—810 руб. — перечислен НДФЛ в бюджет;

Дебет 70 Кредит 51

—17 690 руб. (37 000 руб. – 18 500 руб. – 810 руб.) — перечислена работнику зарплата за вторую половину апреля за вычетом НДФЛ.

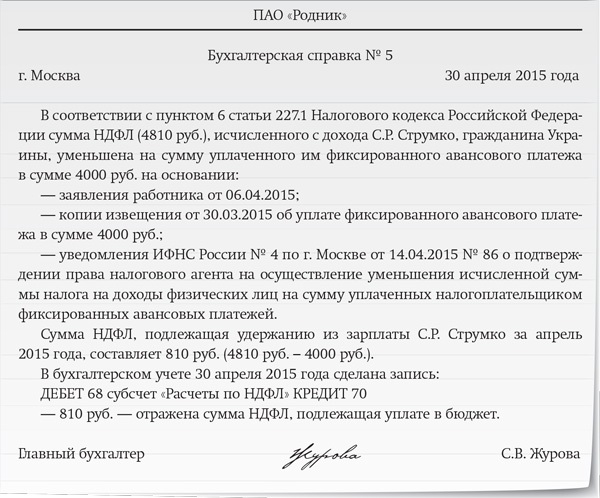

Бухгалтерская справка

В нашем примере сумма НДФЛ, исчисленная с зарплаты работника, составила 4810 руб. Однако проводку бухгалтер сделал на сумму, уменьшенную за уплаченный аванс. Действия бухгалтера основаны на положениях абзаца 3 пункта 6 статьи 227.1 Налогового кодекса.

Для того чтобы у налоговых инспекторов не было претензий, необходимо составить бухгалтерскую справку (образец 3).

Образец 3 Бухгалтерская справка

Налоговая карточка

Налоговые агенты ведут учет доходов и сумм НДФЛ в налоговом регистре (п. 1 ст. 230 НК РФ). Его форма законодательно не утверждена. Компания разрабатывает форму налогового регистра самостоятельно.

В налоговом регистре нужно отразить сумму:

—дохода (зарплата за апрель) — 37 000 руб.;

—исчисленного НДФЛ с зарплаты — 4810 руб.;

—уплаченного фиксированного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб.;

—НДФЛ, удержанного и уплаченного в бюджет, — 810 руб. (4810 руб. – 4800 руб.).

Сумма фиксированных авансовых платежей, уплаченных за период действия патента, может превысить начисленную сумму НДФЛ по итогам налогового периода.

Сумма превышения не будет являться суммой излишне уплаченного налога. Ее нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ).

Пример 4

Фиксированный авансовый платеж превысил НДФЛ с зарплаты за месяц

Изменим условие примера 3. Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года с окладом 20 000 руб. в месяц.

Работник получил патент для работы и ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

Как зачесть уплаченный авансовый платеж по НДФЛ?

Решение

Сумма зарплаты

20 апреля работник получит зарплату за первую половину апреля в размере 10 000 руб. (20 000 руб. : 22 раб. дн. × 11 раб. дн.). НДФЛ с аванса не удерживают.

30 апреля бухгалтер начислил С.Р. Струмко зарплату за вторую половину апреля — 10 000 руб. (20 000 руб. – 10 000 руб.).

Расчеты по НДФЛ

30 апреля бухгалтер начислил НДФЛ (п. 2 ст. 223 НК РФ) в сумме 2600 руб. (20 000 руб. × 13%).

Сумма НДФЛ, исчисленная с зарплаты за апрель (2600 руб.), меньше суммы уплаченного фиксированного авансового платежа за апрель (4000 руб.) на 1400 руб. В данном случае НДФЛ из зарплаты работника за апрель не удерживается.

Переплата по итогам года

Если по итогам календарного года окажется, что фиксированный авансовый платеж по НДФЛ превысил НДФЛ, исчисленный с суммы доходов работника за год, такую переплату нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ).

Записи в бухгалтерском учете

Дебет 70 Кредит 51

— 10 000 руб. — перечислена зарплата за первую половину апреля;

Дебет 20 Кредит 70

— 20 000 руб. — начислена зарплата за апрель;

Дебет 70 Кредит 51

— 10 000 руб. (20 000 руб. – 10 000 руб.) — перечислена работнику зарплата за вторую половину апреля.

Бухгалтерская справка и налоговая карточка

В налоговой карточке нужно отразить:

— сумму дохода (зарплата за апрель) — 20 000 руб.;

— сумму исчисленного НДФЛ с зарплаты — 2600 руб.;

— сумму уплаченного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб. ;

— сумму НДФЛ к перечислению за апрель — 0 руб.

Эти же показатели нужно отразить в бухгалтерской справке, а также дать ссылку на пункт 7 статьи 227.1 Налогового кодекса.

Если на последний день месяца, за который работнику выплачивается доход, компания не получила уведомления от налоговой инспекции, она должна удержать и перечислить всю сумму НДФЛ с заработка работника.

Разъяснения

Пособия по нетрудоспособности для работников-иностранцев

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 06 марта 2015 года № 17-1/В-100

Департамент развития социального страхования сообщает следующее.

Федеральным законом от 1 декабря 2014 г. № 407-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством» с 1 января 2015 г. для иностранных работников, временно пребывающих в Российской Федерации установлено право на получение страхового обеспечения в виде пособия по временной нетрудоспособности при условии уплаты за них страховых взносов в Фонд социального страхования Российской Федерации за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай.

В соответствии с частью 3 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Федеральный закон № 212-ФЗ) в течение расчетного (отчетного) периода по итогам каждого календарного месяца плательщики страховых взносов производят исчисление ежемесячных обязательных платежей по страховым взносам, исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

В течение расчетного периода страхователь уплачивает страховые взносы в виде ежемесячных обязательных платежей (часть 4 статья 15 Федерального закона № 212-ФЗ).

Уплата страховых взносов на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации никак не влияет на право иностранного работника на обеспечение пособиями по временной нетрудоспособности.

Иностранные работники, временно проживающие на территории Российской Федерации и работающие по трудовым договорам, подлежат обязательному социальному страхованию наравне с гражданами Российской Федерации (статья 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Таким образом, данные граждане имеют право на получение всех видов пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (пособие по временной нетрудоспособности, пособие по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение) без каких-либо особых условий.

Одновременно сообщаем, что по конкретным вопросам, возникающим в практике применения действующего законодательства необходимо обращаться в территориальный орган Фонда социального страхования Российской Федерации по месту регистрации организации в качестве страхователя.

Директор департамента

развития социального страхования

Минтруда России

Л.Ю. Чикмачева

Об учете расходов на выплату стипендий

Письмо Минфина России от 26.03.2015 № 03-03-06/1/16621

Об учете организацией расходов на выплату стипендий на основании ученических договоров и расходов на оплату практических занятий ученикам для целей налога на прибыль.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу признания в целях налогообложения прибыли расходов организации на выплату стипендий и оплату практических занятий ученикам, заключившим с организацией ученический договор, и сообщает.

В соответствии со статьей 198 Трудового кодекса Российской Федерации (далее — ТК РФ) работодатель — юридическое лицо (организация) имеет право заключать с лицом, ищущим работу, ученический договор на профессиональное обучение.

Статьей 199 Тк РФ установлено, что ученический договор должен содержать: наименования сторон; указание на конкретную профессию, специальность, квалификацию, приобретаемую учеником; обязанность работодателя обеспечить работнику возможность обучения в соответствии с ученическим договором; обязанность работника пройти обучение и в соответствии с полученной профессией, специальностью, квалификацией проработать по трудовому договору с работодателем в течение срока, установленного в ученическом договоре; срок ученичества; размер оплаты в период ученичества. Ученический договор может содержать иные условия, определенные соглашением сторон.

Согласно статье 204 ТК РФ ученикам в период ученичества выплачивается стипендия, размер которой определяется ученическим договором и зависит от получаемой квалификации, но не может быть ниже установленного федеральным законом минимального размера оплаты труда. Работа, выполняемая учеником на практических занятиях, оплачивается по установленным расценкам.

В соответствии со статьей 252 Налогового кодекса Российской Федерации (далее — НК РФ) установлено, что при определении налоговой базы по налогу на прибыль организаций учитываются любые обоснованные расходы (за исключением расходов, указанных в статье 270 НК РФ), подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Согласно подпункту 49 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся другие расходы налогоплательщика, связанные с производством и (или) реализацией.

На основании статьи 25 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. Однако поскольку соискатели-учащиеся не являются сотрудниками организации-работодателя на основании трудовых договоров, затраты на выплату им стипендий и оплату практических занятий не могут быть учтены в составе расходов на оплату труда. Вместе с тем в периоде принятия учащихся в штат организации-работодателя по окончании обучения расходы на выплату им стипендий, понесенные за период обучения в соответствии с ученическими договорами, могут уменьшать налогооблагаемую базу по налогу на прибыль как прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ), при условии их соответствия критериям, установленным пунктом 1 статьи 252 Кодекса. При этом, по мнению Департамента, оснований для принятия расходов организации на выплату стипендий учащимся, не принятым в штат организации-работодателя по окончании обучения, для целей налогообложения прибыли не имеется.

Кроме того, сообщаем, что, по мнению Департамента, расходы организации на оплату практических занятий ученикам, понесенные за период обучения в соответствии с абзацем вторым статьи 204 ТК РФ и на основании ученических договоров, уменьшают налоговую базу по налогу на прибыль организаций в периоде возникновения в тех случаях, когда они удовлетворяют требованиям статьей 252 и 264 НК РФ.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель

директора департамента

налоговой и таможенно-тарифной

политики Минфина России

А.С.Кизимов

По материалам: http://otrude.ru/

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.