Создание предприятия: регистрация, начальный капитал, учет расходов и отчетность

Регистрация предприятия. Не так давно на то, чтобы открыть свое дело, уходило от одного до двух месяцев. Сначала нужно было подать в налоговую инспекцию необходимые для регистрации документы, затем посетить все внебюджетные фонды и получить свидетельства о постановке на учет в них. Только зарегистрировавшись в фондах, можно было открывать банковский счет и наконец приступать к работе. А если фирма или предприниматель не успевали в срок уведомить инспекцию о регистрации в фондах, так еще и штраф платить приходилось.

Но все это в прошлом. Теперь никуда, кроме налоговой, обращаться не нужно, да и сроки регистрации значительно сократились.

Теперь регистрация проходит по принципу «одного окна». И фирмы, и предпринимателей, которые начинают свою деятельность впервые, будут регистрировать в налоговой инспекции. Здесь же будет проходить перерегистрация тех фирм и предпринимателей, которые вели бизнес и до 1 января 2004 г .

Чтобы открыть фирму, нужно подать в налоговую инспекцию заявление по форме № Р11001. Для предпринимателей разработаны две формы заявления:

• № Р21001 – для тех, кто впервые открывает свой бизнес;

• № Р27001 – для тех, кто прошел госрегистрацию до 1 января 2004 г .

Подробные разъяснения о том, как их заполнить, содержит Постановление Правительства РФ от 19 июня 2002 г . № 439. «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

При государственной регистрации создаваемого юридического лица в регистрирующий орган также представляются:

• решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации;

• учредительные документы юридического лица (подлинники или засвидетельствованные в нотариальном порядке копии).

При регистрации фирм налоговики не вправе теперь требовать договоры аренды, приказы о назначении директора и главного бухгалтера, информационные письма о присвоении кодов статистики и др. Об этом сказано в Письме МНС России от 6 октября 2003 г . № ФС-6-09/1035.

Обращаться во внебюджетные фонды вам тоже не нужно. Теперь это должны делать сами налоговики. В течение пяти дней они обязаны связаться с чиновниками из отделений Пенсионного фонда, Фонда социального страхования, Федерального и территориального фондов обязательного медицинского страхования и с местным Управлением Госкомстата. Присвоив фирме или предпринимателю регистрационные реквизиты, фонды сообщат их в налоговую инспекцию. А вам направят заказные письма, подтверждающие постановку на учет. При этом не имеет значения, когда уведомительные письма дойдут до адресата. Чтобы начать работать, достаточно свидетельства, выданного ИМНС.

Правда, фирме придется самостоятельно встать на учет в фондах, если у нее есть обособленное подразделение. Для этого нужно будет представить в отделениях фондов по месту нахождения подразделения фирмы заявление о регистрации в качестве страхователя, а также свидетельство о внесении записи в ЕГРЮЛ и постановке на налоговый учет. Сроки и порядок представления этих документов содержит Федеральный закон от 23 декабря 2003 г . № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей».

Все данные о фирме, полученные из фондов, инспекторы вносят в Единый государственный реестр юридических лиц (ЕГРЮЛ). А сведения о предпринимателе – в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП), утвержденный Постановлением Правительства РФ от 16 октября 2003 г . № 630.

Кстати, в реестр юридических лиц вносится и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Причем выбрать его фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

ИМНС после внесения всей информации в реестр выдаст вам свидетельство о государственной регистрации и свидетельство о постановке на налоговый учет. Теперь эти два документа удостоверяют факт регистрации фирмы. Более того, с учетом поправки в Федеральный закон «О банках и банковской деятельности» их достаточно и для открытия банковского счета. Больше никаких документов банки требовать не должны.

Но необходимо обратить внимание на то, что для осуществления некоторых видов деятельности предпринимателю потребуется не только государственная регистрация, но и наличие соответствующей лицензии, то есть разрешения (права) на осуществление лицензируемого вида деятельности при обязательном соблюдении лицензионных требований и условий, выданной лицензирующим органом.

Для открытия счета в учреждение банка представляются:

• заявление на открытие счета, подписанное предпринимателем;

• документ о государственной регистрации предпринимателя в порядке, установленном законодательством Российской Федерации;

• свидетельство о постановке на учет в налоговом органе;

• карточка с образцом подписи предпринимателя, заверенной нотариально.

Банки открывают счета только при предъявлении свидетельства о постановке на учет в налоговом органе.

Расчет начального капитала.[1] Для начала коммерческой деятельности фирме требуется первоначальный или стартовый капитал. Как правило, решением проблемы становится заем. Возникает вопрос: сколько понадобится на это денег? Как рассчитать оптимальную сумму стартового (авансированного) капитала, чтобы возможно быстрее наладить развитие фирмы и возвратить заем, неся минимальные издержки на процентах?

Сумма авансированного капитала (АК) включает:

• первоначальную стоимость закупаемого товара от поставщиков (в первый месяц);

• текущие затраты и налоги по зарплате в каждом расчетном месяце.

Рассмотрим некоторые варианты получения и использования авансированного капитала.

Вариант 1. Будем считать, что все текущие расходы будут оплачиваться за счет АК. Первоначальный оборот фирмы в первом месяце ее работы может составить 500,0 тыс. руб. В последующие месяцы объем продаж не ограничен и определяется только количеством имеющихся денег на закупку товаров.

Наценку на покупную стоимость товара от поставщиков примем в среднем 25% (включая НДС). Тогда первоначальная покупная стоимость товара (с НДС) составит: 500,0 тыс. руб. : 1,25 = 400,0 тыс. руб.

На расчетном счете фирмы есть 10 тыс. руб. как вклад в уставный капитал. Требуется приобрести кассовый аппарат стоимостью 5,0 тыс. руб. Остальные деньги оставляем в качестве резерва на непредвиденные расходы.

Примем следующие текущие расходы в каждом месяце (за счет использования АК):

• аренда помещений офиса и склада (включая грузоподъемник) – 45,0 тыс. руб.;

• аренда офисной техники (компьютера, факса, ксерокса) – 10,0 тыс. руб.;

• аренда транспорта для перевозки товаров покупателям – 15,0 тыс. руб.;

• управленческие расходы – 5,0 тыс. руб.;

• фонд зарплаты (штат – 8 чел.) – 59,4 тыс. руб.;

отчисления в фонды (26,2% от зарплаты, включая отчисления в ФСС по травматизму) – 15,6 тыс. руб.

Итого текущие затраты – 150,0 тыс. руб.

Для первого месяца АК будет состоять из покупной стоимости товара и текущих расходов: 400,0 тыс. руб. + 150,0 тыс. руб. = 550,0 тыс. руб.

В последующие месяцы авансированный капитал будет возрастать только за счет покрытия текущих затрат. Вся полученная выручка от продаж в конце каждого месяца будет направляться на закупку товаров для реализации в следующем месяце.

Необходимо определить, до какого месяца надо использовать и наращивать АК, чтобы затем погасить заем и проценты по нему. При этом должно остаться достаточно средств для продолжения бизнеса.

Подсчитаем получаемую выручку, АК и проценты по нему по месяцам (выручка в каждом предыдущем месяце является себестоимостью (закупочной стоимостью) для последующего месяца и в каждом расчетном месяце определяется умножением величины покупной стоимости товара на коэффициент наценки, равный 1,25).

Расчеты АК по месяцам также приведены в таблице 1.1. В первом месяце потребуется, как было сказано выше, 550,0 тыс. руб., а в последующие месяцы величина АК будет увеличиваться только на 150,0 тыс. руб. в месяц на покрытие текущих расходов.

Проценты по АК при принятой в данном случае ставке займа 18% в год за каждый месяц его использования определялись по остатку АК в каждом месяце по формуле:

АК х (1мес./12мес.) х (18% / 100%).

Расчеты показывают, что, например, после погашения АК в 7-ом месяце нельзя обеспечить в следующем месяце даже первоначальный объем продаж (как в 1-ом месяце). Если погасить из выручки за 7-й месяц (1907,5 тыс. руб.) величину АК (1450,0 тыс. руб.) и проценты по нему (105,0 тыс. руб.), то свободных средств останется: 1907,5 тыс. руб. – 1450,0 тыс. руб. – 105,0 тыс. руб. = 352,5 тыс. руб. Это гораздо меньше, чем для закупки товаров даже в 1-ом месяце (400,0 тыс. руб.). А ведь надо еще оставить денег на текущие расходы (150,0 тыс. руб.) для функционирования фирмы в следующем месяце (после погашения АК).

В качестве времени погашения АК выберем 8-ой месяц. В данном случае остаток свободных средств на 9-ый месяц будет: 2384,4 тыс. руб. – 1600,0 тыс. руб. – 129,0 тыс. руб. – 150,0 тыс. руб. = 505,4 тыс. руб. На эти деньги можно будет обеспечить объем продаж: 505,4 тыс. руб. х 1,25 = 631,8 тыс. руб. То есть эта выручка лишь немного превышает ее величину для 2-го месяца использования АК (625,0 тыс. руб.).

Недостаток этого варианта состоит в том, что он позволяет после погашения АК лишь вернуться к почти первоначальному развитию фирмы с весьма малым объемом продаж (631,8 тыс. руб.).

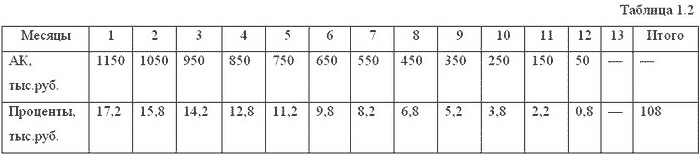

Вариант 2. Будем считать, что можно обеспечить равномерно выручку по месяцам, равную в среднем выручке в месяц по варианту 1. Тогда средняя выручка (см. табл. 1.1) будет: 9921,6 тыс. руб.: 8 мес. = 1240,2 тыс. руб. Для удобства расчетов примем ее округленно равной 1250,0 тыс. руб. В этом случае покупная стоимость товара – 1250,0 тыс. руб. : 1,25 = 1000,0 тыс. руб. Остальные условия задачи будут такие же, как и в варианте 1.

Всего величина АК для 1-го месяца будет состоять из покупной стоимости товара (1000,0 тыс. руб.) и текущих расходов (150,0 тыс. руб.). То есть всего – 1150,0 тыс. руб. Поскольку объем продаж принимаем неизменным за каждый месяц (1250,0 тыс. руб.), то высвобождаемые средства (1250,0 тыс. руб. – 1000,0 тыс. руб. = 250,0 тыс. руб.) используем на покрытие текущих расходов (150,0 тыс. руб.). За счет оставшейся суммы (100,0 тыс. руб.) будем каждый месяц погашать авансированный капитал (см. табл. 1.2).

Из таблицы видно, что через 12 месяцев можно погасить весь авансированный капитал. На конец 12-го месяца вычитаем из выручки остаток непогашенного АК, проценты и оставляем резерв на текущие расходы для следующего месяца. Тогда свободные деньги на закупку товаров для перепродажи в следующем – 13-ом месяце будут: 1250,0 тыс. руб. – 50,0 тыс. руб. – 108,0 тыс. руб. – 150,0 тыс. руб. = 942,0 тыс. руб. На эту сумму закупки товаров можно затем получить выручку: 942,0 тыс. руб. х 1,25 = 1177,5 тыс. руб.

После возврата АК объем продаж снижается по сравнению с первоначальной величиной (1250,0 тыс. руб.) на 72,5 тыс. руб., или всего лишь на 5,8%. По сравнению с исходным вариантом 1 здесь мы проигрываем по времени возврата АК. Однако по сравнению с тем же вариантом обеспечивается более эффективное развитие фирмы. После возврата АК в последнем варианте выручка оказывается почти в 1,9 раза больше (1177,5 тыс. руб. : 631,8 тыс. руб.).

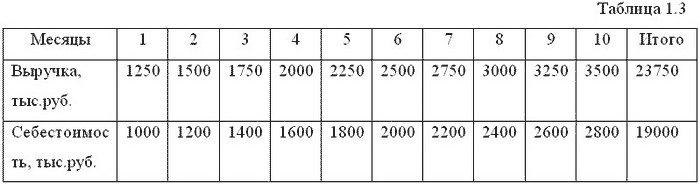

Вариант 3. По сравнению с предыдущим случаем будем считать, что объем продаж фирмы может быть увеличен каждый последующий месяц, например, на 20% по сравнению с объемом продаж за 1-й месяц использования АК. В табл. 4 приведены величины выручки (объема продаж) и себестоимости (покупной стоимости товаров, включая НДС) в расчете на 10 месяцев (до полного погашения АК) (см. таблицу 1.3).

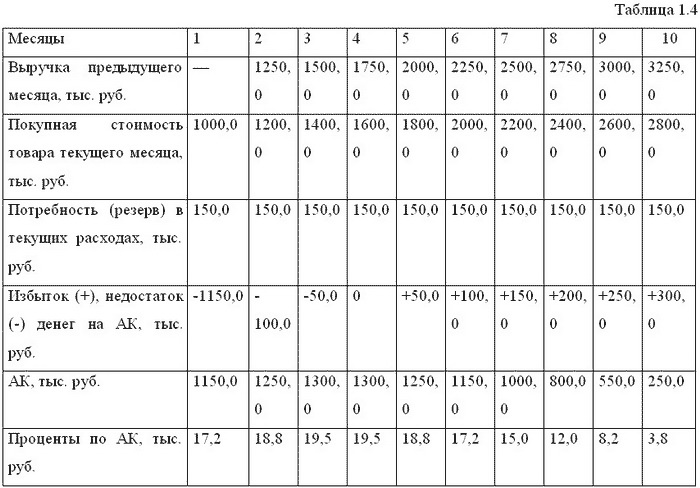

Для расчета АК примем следующую схему добавления или при избытке средств погашения авансированного капитала (табл. 1.4). Для 1-го месяца, как и раньше, АК определяется покупной стоимостью товара и текущими расходами. Для последующих месяцев для расчета средств АК надо из получаемой выручки предыдущего месяца каждый раз вычитать покупную стоимость товара текущего месяца и текущие расходы. Если получаемая сумма отрицательна, то на эту величину надо увеличивать АК. В противном случае за счет высвобождаемых средств можно погашать АК.

Например, для 2-го месяца из выручки 1-го месяца (1250,0 тыс. руб.) вычитаем потребность средств на покупку товаров во 2-м месяце (1200,0 тыс. руб.) и текущие расходы (150,0 тыс. руб.): 1250,0 тыс. руб. – 1200,0 тыс. руб. – 150,0 тыс. руб. = —100,0 тыс. руб.

Следовательно, для 2-го месяца величину АК надо увеличивать на эту сумму по сравнению с первым месяцем. В итоге величина АК будет: 1150,0 тыс. руб. + 100,0 тыс. руб. = 1250,0 тыс. руб. (см. табл. 1.4).

Проценты по АК составят за 10 месяцев величину 150,0 тыс. руб.

Вычитаем из выручки на конец 10-го месяца (3500,0 тыс. руб.) остаток непогашенного АК (250,0 тыс. руб.), проценты по АК (150,0 тыс. руб.) и потребность в текущих расходах (150,0 тыс. руб.) на следующий месяц. Получим остаток свободных средств на конец 10-го месяца: 3500,0 тыс. руб. – 250,0 тыс. руб. – 150,0 тыс. руб. – 150,0 тыс. руб. = 2950,0 тыс. руб. На следующий месяц (11-й), таким образом, не хватает 50,0 тыс. руб., чтобы довести покупную стоимость товара до потребной величины (3000,0 тыс. руб.). Отсюда и объем продаж (2950,0 тыс. руб. х 1,25 = 3687,5 тыс. руб.) будет несколько меньше запланированного (3000,0 тыс. руб. х 1,25 = 3750,0 тыс. руб.), или на 1,7% меньше, чем планируемая выручка.

Вариант 3 оказывается более благоприятным по сравнению с вариантом 3. Во-первых, он позволяет сократить продолжительность цикла использования АК с 12 месяцев до 10. Во-вторых, можно обеспечить больший объем продаж после погашения АК. Выигрыш по величине АК составляет 2510,0 тыс. руб., или 213,2%.

Вопрос здесь лишь в том, будут ли товары фирмы пользоваться таким большим спросом у покупателей.

Таким образом, в зависимости от выбора варианта привлечения АК можно получить совершенно разное финансовое положение фирмы после возврата АК. Это надо учитывать при выборе стратегии развития фирмы в начале деятельности с использованием первоначального капитала.

Все перечисленные выше примеры были выполнены без учета уплаты налогов в бюджет.

Учет расходов и отчетность. Далеко не все вновь созданные организации начинают работать сразу после того, как прошли регистрацию и встали на учет в налоговой инспекции. Да и начав реальную деятельность, фирма обычно не сразу получает доходы, хотя расходы у нее появляются уже с первых дней – скажем, зарплата, стоимость оборудования, материалов и аренды.

Однако, несмотря на отсутствие доходов, отчитываться перед налоговиками новые организации все равно обязаны. А именно им необходимо сдать в инспекцию Бухгалтерский баланс и Отчет о прибылях и убытках, а также налоговые декларации.

Еще недавно фирма, которая не вела деятельность и не сдавала отчетность, в том числе бухгалтерскую, в различные контролирующие структуры, рисковала немногим. За непредставление налоговой декларации и иных сведений, предусмотренных налоговым законодательством, налогоплательщика могли привлечь к ответственности в виде штрафа в соответствии со ст. 119 и п. 1 ст. 126 НК РФ.

Ситуация изменилась после того, как Президент РФ подписал Федеральный закон от 02.07.2005 № 83-ФЗ «О внесении изменений в федеральный закон „О государственной регистрации юридических лиц и индивидуальных предпринимателей“ и в статью 49 ГК РФ». В настоящее время фирма, которая не сдала вовремя отчетность, может поплатиться не только денежными средствами, но и правоспособностью.

На практике бывает, что вновь зарегистрированная фирма временно вообще не ведет никакой деятельности, то есть не показывает в бухгалтерском учете никаких доходов и расходов (такие фирмы часто называют «нулевыми»).

Но, несмотря на это, сдать бухгалтерскую отчетность все равно придется. Ведь ни Федеральный закон «О бухгалтерском учете», ни Налоговый кодекс не освобождают фирму от сдачи промежуточной отчетности, даже если в отчетном периоде она не осуществляла никакой деятельности.

Составить отчетные формы в такой ситуации несложно. Так, в Бухгалтерском балансе придется заполнить всего несколько строк.

В пассиве баланса (по строке 410) необходимо записать величину уставного капитала организации, зафиксированную в учредительных документах. Так поступить нужно в любом случае – независимо от того, оплачен уставный капитал полностью или нет.

А в активе баланса нужно зафиксировать то имущество или денежные средства, которые фирме передали учредители в качестве своих вкладов в уставный капитал. Так, внесенные в качестве вкладов нематериальные активы следует показать по строке 110, основные средства – по строке 120, материалы или товары – по строке 210. Если в качестве взносов в уставный капитал учредители перечислили деньги, придется заполнить строку 260.

Часто бывает, что на момент составления баланса уставный капитал еще полностью не оплачен. В этом случае задолженность учредителей показывают по строке 240.

В свою очередь отчет о прибылях и убытках фирме, которая не начала деятельность, заполнить будет еще проще. Если никаких доходов и расходов не было, во всех строках нужно поставить прочерки. Придется записать только обязательные реквизиты: название фирмы, ее ИНН и ОКВЭД и отчетный период.

Пример. ООО «Вектра-М» зарегистрировано в ЕГРЮЛ 1 сентября 2005 г . Единственным учредителем организации является Р.М. Власов (гражданин России), который на общественных началах выполняет обязанности директора и главного бухгалтера. В качестве вклада в уставный капитал учредитель внес компьютер стоимостью 25 000 руб.Основной вид деятельности организации – розничная торговля оргтехникой. В период с 1 сентября по 1 октября 2005 г . ООО « Вектра-М» не осуществляло хозяйственных операций. В ноябре организация заключила договор с поставщиком оргтехники на оптовую поставку компьютеров и комплектующих к ним в 2006 г ., а также договоры с мелкооптовыми покупателями оргтехники также на 2006 г . В декабре общество заключило договор с банком о предоставлении в январе 2006 г . кредита на закупку товаров.Срок службы компьютера, внесенного в уставный капитал, – 3 года. В учетной политике для целей бухгалтерского учета установлен линейный метод начисления амортизации. Сумма ежемесячных амортизационных отчислений составляет 694 руб. (25 000 руб. : 36 мес.). Компьютер принят к учету 1 сентября 2005 г ., поэтому амортизация по нему начисляется с 1 октября 2005 г .ООО « Вектра-М» зарегистрировано до 31 октября, а значит, первым отчетным годом у него будет 2005 г . Организация является субъектом малого предпринимательства.По итогам III квартала 2005 г . ООО " Вектра-М " составило формы № 1 «Бухгалтерский баланс» и № 2 «Отчет о прибылях и убытках». Обе формы были представлены в налоговую инспекцию 20 октября 2005 г .В активе баланса в составе основных средств (строка 120) отражено имущество ООО « Вектра-М» (компьютер) на сумму 25 000 руб. В пассиве по строке 410 отражен уставный капитал общества на сумму 25 000 руб. Валюта баланса (строки 300 и 700) составила 25 000 руб.Поскольку у ООО « Вектра-М» отсутствуют данные для заполнения отчета о прибылях и убытках, эта форма представлена в свернутом виде без разбивки на строки.В составе отчетности за 2005 г . ООО « Вектра-М» должно представить бухгалтерский баланс и отчет о прибылях и убытках. В активе баланса по строке 120 будет отражен компьютер по фактической стоимости за минусом амортизации на сумму 22 918 руб. (25 000 руб. – 694 руб. х 3).В пассиве баланса по строке 410 следует отразить уставный капитал ООО « Вектра-М» на сумму 25 000 руб., а по строке 470 – непокрытый убыток в размере 2082 руб. Сумма убытка проставляется в скобках.Валюта баланса (строки 300 и 700) равна 22 918 руб.В форме № 2 ООО « Вектра-М» отразит амортизацию по компьютеру на сумму 2082 руб. в составе управленческих расходов.Убыток в размере 2082 руб. указывается по строкам «Убыток от продаж», «Убыток до налогообложения» и «Чистый убыток отчетного периода». Сумма убытка проставляется в скобках.ООО « Вектра-М» должно представить бухгалтерскую отчетность за 2005 г . не позднее 1 апреля 2006 г .

У бухгалтеров фирм, не имеющих никаких доходов и расходов, часто возникает вопрос: нужно ли сдавать в инспекцию пустые налоговые декларации? Обратимся к Налоговому кодексу. В ст.23 записано: налогоплательщики обязаны «представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах».

Таким образом, по тем налогам, по которым фирма является плательщиком, сдать декларации придется независимо от того, были ли в отчетном периоде у фирмы объекты налогообложения и есть ли у нее налоговые льготы.

Например, фирма работает по обычной системе налогообложения, но в первом полугодии 2006 г . у нее не было никаких доходов и расходов. Несмотря на это, декларацию по налогу на прибыль фирме сдать все равно придется. Дело в том, что в ст.246 Налогового кодекса РФ записано, что плательщиками налога на прибыль «…признаются российские организации». Поэтому бухгалтеру нужно будет заполнить титульный лист декларации, а также лист 02 «Расчет налога на прибыль организаций», в строках которого проставить прочерки. Аналогичная ситуация и с декларацией по НДС.

А вот, например, налогоплательщиками транспортного налога «…признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства» (ст.357 Налогового кодекса РФ). А раз так, то в случае, если у фирмы на балансе нет транспортных средств, плательщиком транспортного налога она не является. Значит, не нужно сдавать даже пустой бланк декларации.

Новые фирмы начинают получать доходы не сразу, а вот расходы – зарплата, стоимость списанных материалов, амортизация и т.д. – возникают с первых дней работы. В бухгалтерском учете потраченные суммы отражают, как обычно, на счетах 20, 23, 25, 26, 44.

Производственное предприятие текущие расходы, как правило, списывает на счет 20 «Основное производство». Затем часть из них (по мере оприходования готовой продукции на склад) – на счет 43 «Готовая продукция». Там эти затраты на конец месяца и останутся – как незавершенное производство или нереализованная готовая продукция. Списываться эти расходы будут по мере продажи продукции в следующих периодах.

А вот расходы, учтенные на счете 26 «Общехозяйственные расходы» и счете 44 «Расходы на продажу», фирма может списать одним из двух способов: в дебет счета 20 или дебет счета 90 «Продажи», закрепив свой выбор в учетной политике. Это предусмотрено Инструкцией по применению Плана счетов.

В первом случае общехозяйственные расходы включаются в состав незавершенного производства. Остаток по счету 20 на конец отчетного периода заносится в строку 213 «Затраты в незавершенном производстве (издержки обращения)» Бухгалтерского баланса. До тех пор пока у фирмы не будет реализации, данные затраты в Отчет о прибылях и убытках не попадут.

Во втором же случае затраты, учтенные по дебету счета 26 или 44, ежемесячно списывают в дебет счета 90. В Отчете о прибылях и убытках эти суммы надо будет отразить соответственно по строкам 040 «Управленческие расходы» и 030 «Коммерческие расходы».

Таков общий порядок. А как быть фирмам, у которых в отчетном периоде не было никаких доходов? Проблема в том, что некоторые налоговые инспекторы на местах не принимают Отчет о прибылях и убытках, в котором заполнены строки 030 «Коммерческие расходы», 040 «Управленческие расходы», а по строке 010 «Выручка…» данных нет. В подобной ситуации списывать суммы расходов в дебет счета 90 не запрещается и инспектор обязан принять отчет. Но в этом же случае также можно использовать и счет 91 «Прочие доходы и расходы». Выбор остается за предприятием.

Если бухгалтер решит списать расходы в дебет счета 91, в Отчете о прибылях и убытках соответствующие суммы попадут в строку 100 «Прочие операционные расходы» или 130 «Внереализационные расходы».

Пример.ООО «Селена» зарегистрировано в июне 2006 г . До конца первого полугодия организация никаких доходов не получила, но уже произвела следующие расходы:• заработная плата бухгалтера и руководителя (включая ЕСН) – 36 000 руб. (в том числе сумма ЕСН – 12 816 руб.);• заработная плата рабочих (включая ЕСН) – 100 000 руб.;• стоимость материалов, использованных в производстве, – 135 700 руб. (в том числе НДС – 20 700 руб.);• стоимость списанных канцтоваров – 2360 руб. (в том числе НДС – 360 руб.).Бухгалтер ООО «Селена» отразил заработную плату рабочих и начисленный на эту зарплату ЕСН, а также стоимость израсходованных в производстве материалов на счете 20 «Основное производство». А заработную плату бухгалтера и руководителя, начисленный на эту зарплату ЕСН и стоимость канцтоваров – на счете 26 «Общехозяйственные расходы».В учетной политике ООО «Селена» записано, что общехозяйственные расходы ежемесячно списываются в дебет субсчета «Себестоимость продаж» счета 90.Составляя отчетность за полугодие, понесенные фирмой общехозяйственные расходы (без НДС) в общей сумме 38 000 руб. (36 000 + 2360 – 360) бухгалтер записал по строке 040 «Управленческие расходы» Отчета о прибылях и убытках.Затраты в незавершенном производстве (сальдо по счету 20 по состоянию на 30 июня 2004 г .) – 215 000 руб. (100 000 + 135 700 – 20 700) – бухгалтер записал в строку 213 Бухгалтерского баланса.

Произведенные расходы фирма должна учитывать не только в бухгалтерском, но и в налоговом учете. При этом те фирмы, которые рассчитывают налог на прибыль методом начисления, должны разделять все затраты на прямые и косвенные.

При этом те прямые затраты, которые относятся к незавершенному производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, при расчете налога на прибыль не учитываются. Получается, что если в отчетном периоде у фирмы не было выручки, то и никакие прямые расходы учесть нельзя.

Что же касается косвенных расходов, то они к полученной выручке не привязаны и в полном объеме могут быть учтены при налогообложении (п.2 ст.318 Налогового кодекса РФ). Таким образом, по итогам отчетного периода у фирмы в налоговом учете образуется убыток на сумму произведенных косвенных расходов. В налоговой декларации его сумма будет показана по строке 050 «Итого прибыль (убыток)» листа 02.

Предприятия же, которые определяют прибыль кассовым методом, могут учесть все оплаченные расходы, независимо от того, получена выручка или нет. В такой ситуации все израсходованные фирмой суммы формируют убыток и полностью попадают в налоговую декларацию.

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.