Составление бухгалтерской и налоговой отчетности

Итог ведения учетных работ в организации – составление бухгалтерской отчетности. Бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности составляется на основе данных бухгалтерского учета.

Различают промежуточную и годовую отчетность. Как правило, календарный год традиционно является тем периодом, за который принято подводить итоги деятельности, однако годовая периодичность составления отчета далеко не всегда приемлема. Отчетный период, то есть период, за который составляется отчетность, избирается организацией самостоятельно, если иное не установлено нормативными актами.

Так, применительно к бухгалтерской отчетности период для промежуточной отчетности составляет месяц, квартал нарастающим итогом с начала отчетного года (п.48 ПБУ 4/99). Другие отчеты могут составляться с разной периодичностью исходя из целесообразности и требований, предъявляемых к информации, формируемой в бухгалтерском учете.

Состав и порядок формирования и представления бухгалтерской отчетности, составляемой в соответствии с законодательством Российской Федерации, определяется Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина России от 6 июля 1999 г . № 43н, а также положениями Приказа Минфина России от 22 июля 2003 г . № 67н «О формах бухгалтерской отчетности» (далее – Приказ № 67н). Кроме того, вопросам состава, периода и порядка представления и публичности бухгалтерской отчетности посвящена гл. 3 Федерального закона «О бухгалтерском учете».

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2).

Годовая бухгалтерская отчетность коммерческих организаций состоит из:

а) бухгалтерского баланса (форма № 1);

б) отчета о прибылях и убытках (форма № 2);

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

В соответствии с п. 1 Приказа № 67н в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности включаются:

а) форма № 3 «Отчет об изменениях капитала»;

б) форма № 4 «Отчет о движении денежных средств»;

в) форма № 5 «Приложение к бухгалтерскому балансу»;

г) форма № 6 «Отчет о целевом использовании полученных средств» (для общественных организаций).

Отчетный год для всех организаций, осуществляющих свою деятельность в Российской Федерации (в том числе филиалов и представительств иностранных компаний), соответствует календарному году, а именно с 1 января по 31 декабря. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год. Таким образом, в случае если организация была образована после 1 января, кредиторы или инвесторы отчетности вправе запросить у менеджмента организации учредительные документы, а также свидетельство инспекции ФНС России о включении в Единый государственный реестр юридических лиц с указанием даты государственной регистрации организации.

Вместе с тем следует отметить, что в отношении иностранных представительств, расположенных в России, а также юридических лиц, собственниками (учредителями или акционерами) которых являются иностранные компании или физические лица, предусмотрен следующий порядок. Как правило, они, кроме бухгалтерской отчетности по российским стандартам, составляют и предоставляют также отчетность по стандартам и в сроки, установленные в странах нахождения учредителей. Отчетный год в них зачастую, в отличие от российского, не соответствует календарному. Следовательно, в таких организациях (представительствах) на дату составления (представления) финансовой отчетности по российским стандартам бухгалтерского учета уже имеется отчетность, составленная по международным стандартам. В ней отдельные показатели могут раскрываться более подробно или в других порядках и группировках, что дает больше возможностей для анализа финансово-хозяйственной деятельности при изучении финансовой отчетности организации.

В соответствии с нормативными документами по бухгалтерскому учету существует дифференцированный подход к формированию разными типами организаций объема информации, предоставляемой в составе бухгалтерской отчетности. Это означает, что, например, субъекты малого предпринимательства и некоммерческие организации при отсутствии соответствующих данных в состав бухгалтерской отчетности могут не включать Отчет об изменениях капитала, Отчет о движении денежных средств, Приложение к Бухгалтерскому балансу. Коммерческие организации, которые не являются крупными, раскрывают отчетную информацию, пользуясь образцами форм бухгалтерской отчетности, которые разрабатываются Минфином России.

Коммерческие организации, являющиеся крупными организациями, имеющими несколько видов деятельности, используют разработанные Минфином России образцы форм бухгалтерской отчетности при разработке и принятии своих форм бухгалтерской отчетности, в состав которой при этом могут быть включены формы сверх рекомендованных образцов форм. Это вызвано тем, что общие требования к бухгалтерской отчетности, определенные в нормативных документах по бухгалтерскому учету (достоверности и полноты, существенности, нейтральности, последовательности, сопоставимости и др.), приводят к:

а) необходимости увеличения объема раскрываемой в бухгалтерской отчетности информации указанными организациями;

б) принятию большего количества отчетных показателей, а также форм, включаемых в состав бухгалтерской отчетности.

При этом большая часть информации может раскрываться не в отчетных формах, а в пояснительной записке (кстати говоря, информация в пояснительной записке имеет более привычный для большинства пользователей вид – текстовый). Это касается и показателей по сегментам (видам деятельности).

Бухгалтерский баланс (форма № 1) является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.

Содержание бухгалтерского баланса определено ПБУ 4/99 «Бухгалтерская отчетность организации».

В соответствии с данным ПБУ в бухгалтерском балансе активы и обязательства должны отражаться в зависимости от срока обращения как кратко– и долгосрочные. Краткосрочными являются активы и обязательства, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с ПБУ 4/99 активы должны быть сгруппированы в балансе в два раздела:

а) внеоборотные активы;

б) оборотные активы.

По каждому из этих разделов выделены группы статей и отдельные статьи актива.

По внеоборотным активам выделены следующие группы статей и статьи баланса:

1) нематериальные активы:

а) права на объекты интеллектуальной собственности;

б) патенты, лицензии, торговые знаки, знаки обслуживания, иные аналогичные права и активы;

в) организационные расходы;

г) деловая репутация организации;

2) основные средства:

а) земельные участки и объекты природопользования;

б) здания, машины, оборудование и другие основные средства;

в) незавершенное строительство;

3) доходные вложения в материальные ценности:

а) имущество для передачи в лизинг;

б) имущество, предоставляемое по договору проката;

4) финансовые вложения:

а) инвестиции:

• в дочерние общества;

• в зависимые общества;

• в другие организации;

б) займы, предоставленные организациям на срок более 12 месяцев;

в) прочие финансовые вложения.

В разделе оборотные активы выделены следующие группы статей и статей баланса:

а) запасы (сырье, материалы и другие аналогичные ценности, затраты в незавершенное производство, готовая продукция, товары для перепродажи и товары отгруженные, расходы будущих периодов);

б) налог на добавленную стоимость по приобретенным ценностям;

в) дебиторская задолженность (покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, участников по вкладам в уставный капитал, авансы выданные, прочие дебиторы);

г) финансовые вложения (займы, предоставленные организациям на срок до 12 месяцев; собственные акции, выкупленные у акционеров; прочие финансовые вложения);

д) денежные средства (расчетные счета, валютные счета, прочие денежные средства).

В пассиве баланса обязательства организации сгруппированы в три раздела:

1) капитал и резервы;

2) долгосрочные обязательства;

3) краткосрочные обязательства.

По разделу капитал и резервы выделены следующие группы статей и статьи баланса:

а) уставный капитал;

б) добавочный капитал;

в) резервный капитал (резервы, образованные в соответствии с законодательством и в соответствии с учредительными документами);

г) нераспределенная прибыль (непокрытый убыток).

По разделу долгосрочные обязательства выделены:

а) заемные средства (кредиты и займы, подлежащие погашению более чем через 12 месяцев после отчетной даты);

б) прочие обязательства.

В составе раздела краткосрочные обязательства выделены следующие группы статей и статьи баланса:

а) заемные средства (кредиты и займы, подлежащие погашению в течение 12 месяцев после отчетной даты);

б) кредиторская задолженность (поставщикам и подрядчикам, перед дочерними и зависимыми обществами, персоналом организации, бюджетом и государственными внебюджетными фондами, участникам (учредителям) по выплате доходов, векселя к уплате, авансы полученные, прочие кредиторы);

в) доходы будущих периодов;

г) резервы предстоящих расходов и платежей.

Как в балансе, так и в отчете о прибылях и убытках все показатели отражаются в динамике, то есть сначала отражаются показатели на начало отчетного периода (столбец 3), а потом на конец года (столбец 4), в форме № 2 (Отчет о прибылях и убытках) за отчетный период (столбец 3) и за аналогичный период предыдущего года (4).

Строки, приведенные в конкретных формах бухгалтерской отчетности, не обязательно могут приводиться в реальных отчетных документах именно в таком – свернутом виде. Отдельные строки отчетности могут быть раскрыты более подробно, какие конкретно регламентируется в Приказе Минфина России, утверждающем Указания о порядке составления и представления бухгалтерской отчетности на очередной год.

Правила оценки статей баланса установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности, Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации и соответствующими ПБУ.

Отчетный бухгалтерский баланс составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из главной книги.

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным книги учета фактов хозяйственной деятельности.

Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов («Касса», «Расчетный счет» и др.).

Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Например, по статье «Сырье, материалы и другие аналогичные ценности» отражается сальдо по счетам 10 и 16, по статье «Затраты в незавершенном производстве» – сальдо счетов 20, 21, 23, 29, 44, 46 и т.п.

Важным этапом подготовительной работы для составления бухгалтерского баланса является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Раздел I. “Внеоборотные активы”

Строка 110 “Нематериальные активы”. Здесь приводится остаточная стоимость принадлежащих организации нематериальных активов. Остаточная стоимость нематериальных активов равна разнице между их первоначальной стоимости и суммой начисленной по ним амортизации.

Строка 120 “Основные средства”. В данной группе статей отражается остаточная стоимость основных средств, которые принадлежат организации. Остаточная стоимость основных средств равна их первоначальной стоимости за минусом начисленной амортизации.

Строка 130. “Незавершенное строительство”. По этой строке указываются капитальные вложения организации. К ним относятся:

1) расходы по любым СМР;

2) стоимость объектов капитального строительства, которые используются, но еще не введены в эксплуатацию;

3) стоимость объектов недвижимости, права на которые не зарегистрированы;

4) авансы, выданные подрядчику, который ведет капитальное строительство.

Сумма, которая указывается в строке 130, равна дебетовому сальдо счета 07 “Оборудование к установке” плюс дебетовое сальдо счета 08 “Вложения во внеоборотные активы” и дебетовое сальдо субсчета “Расходы по капитальному строительству” счета 60 “Расчеты с поставщиками и подрядчиками”.

Строка 135 “Доходные вложения в материальные ценности”. По этой строке отражается остаточная стоимость имущества организации, которое предназначено для сдачи в аренду или прокат. Сумма по этой строке равна дебетовому сальдо счета 03 “Доходные вложения в материальные ценности” за минусом кредитового сальдо субсчета “Амортизация имущества, предоставленного во временное пользование” счета 02 “Амортизация основных средств”.

Строка 140 “Долгосрочные финансовые вложения”. По этой строке отражаются долгосрочные инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России и за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства), а также предоставленные займы.

Отдельно по строке 145 указываются суммы отложенных налоговых активов.

По строке 150 “Прочие внеоборотные активы” отражаются данные о средствах и вложениях, которые не были записаны по другим строкам раздела I Бухгалтерский баланс.

Раздел II. “Оборотные активы”

Строка 210 “Запасы”. Здесь отражается стоимость всех запасов организации: материалов, готовой продукции, товаров, незавершенного производства, расходов будущих периодов и т. п.

Отдельными строками расписываются, входящие в эту группу компоненты.

По строке “сырье, материалы и другие аналогичные ценности” показывается фактическая себестоимость материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, запасных частей. Сумма по этой строке равна дебетовому сальдо счета 10 “Материалы”.

Однако некоторые организации ведут учет материально-производственных запасов по учетным ценам. Для этого они используют счет 15 “Заготовление и приобретение материалов” и счет 16 “Отклонение в стоимости материальных ценностей”. При этом у организаций на конец отчетного периода образуется отклонения в стоимости запасов из-за несовпадений учетных и фактических цен. В данном случае сумма, которая указывается по этой строке, рассчитывается следующим образом: если фактическая себестоимость материально-производственных запасов выше их учетной цены, то к дебетовому сальдо счета 10 нужно прибавить дебетовое сальдо субсчета 10.1 “Сырье и материалы”. Если же эта себестоимость ниже учетной цены, то из дебетового сальдо счета 10 вычитают кредитовое сальдо субсчета 10.1 “Сырье и материалы”.

По строке “животные на выращивании и откорме” указывается стоимость молодняка, взрослых животных, находящихся на откорме и т. п. Она равна дебетовому сальдо счета 11 “Животные на выращивании и откорме”.

По строке “затраты в незавершенном производстве” отражаются затраты на незавершенное производство и незавершенные работы (услуги).

По строке “готовая продукция и товары для перепродажи” отражается фактическая или нормативная себестоимость готовой продукции, а также товаров, приобретенных для перепродажи. Причем остаток товаров отражается по покупной стоимости независимо от варианта учета товаров (по розничным ценам или покупной стоимости).

По строке “товары отгруженные” указывается стоимость отгруженной продукции (товаров) в случае, если в договоре предусмотрен отличный от общего порядка момент перехода права собственности. Общим является порядок, при котором указанное право переходит при передаче продукции и товаров покупателю.

По строке “расходы будущих периодов” отражаются суммы расходов, которые произведены в отчетном году, но относятся к следующим отчетным периодам (расходы по неравномерно производимому ремонту основных средств, расходы на рекламу и подготовку кадров, которые уплачены вперед).

По строке “прочие запасы и затраты” показываются запасы и затраты, не нашедшие отражения в предыдущих строках группы статей “Запасы”.

Строка 220 “НДС по приобретенным ценностям”. Здесь учитываются суммы, “входного” НДС, которые не возмещены из бюджета. При этом сумма по строке 220 равна дебетовому сальдо счета 19 “НДС по приобретенным ценностям”.

Строка 230 “Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)” и строка 240 “Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)”. В этих статьях приводятся данные о долгосрочной и краткосрочной дебиторских задолженностях.

При составлении отчетности организация может выявить суммы дебиторской задолженности, не погашенной в установленные строки и не обеспеченной соответствующими гарантиями, т. е. сомнительную дебиторскую задолженность.

На ее сумму организация может создавать резерв сомнительных долгов. На сумму созданного резерва уменьшаются соответствующие показатели баланса.

Отдельными строками показываются покупатели и заказчики, строки “в том числе покупатели и заказчики”.

Строка 250 “Краткосрочные финансовые вложения”. По этой статье указывается сумма финансовых вложений организации, произведенных на срок, не превышающий 1-ого года.

По строке 260 “Денежные средства” приводиться общая сумма денежных средств, которыми располагает организация (в кассе и на счетах в банках).

По строке 270 “Прочие оборотные активы” показываются суммы, не нашедшие отражения по другим статьям раздела II Бухгалтерского баланса.

Раздел III. “Капитал и резервы”

Строка 410 “Уставный капитал”. Здесь показывается капитал организации, образованный за счет вкладов ее учредителей в соответствии с учредительными документами. Сумма по строке 410 равна кредитовому сальдо счета 80 “Уставный капитал”.

Строка 420 “Добавочный капитал”. При заполнении строки 420 используется кредитовое сальдо счета 83 “Добавочный капитал”.

Строка 430 “Резервный капитал”. В этой группе отражается остаток резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ (строка “резервы, образованные в соответствии с законодательством”) или в соответствии с учредительными документами (строка “резервы, образованные в соответствии с учредительными документами”).

По строке 430 показывается общая величина резервного фонда, которая равна кредитовому сальдо счета 82 “Резервный капитал”.

По строке 470 “Нераспределенная прибыль (непокрытый убыток)” показывается остаток нераспределенной прибыли, она равна кредитовому сальдо счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Также отражается убыток, который получило предприятие.

Некоммерческие организации в строки 410, 430, 470 включают группу статей “Целевое финансирование”.

Раздел IV. “Долгосрочные обязательства”

В группе статей “Займы и кредиты” (строки 510, 515, 520) отражаются заемные средства, задолженность по которым организация должна погасить более чем через 12 месяцев. Данная задолженность приводится с учетом начисленных на отчетную дату процентов. А также отложенные налоговые обязательства.

Раздел V. “Краткосрочные обязательства”

Группа статей “Займы и кредиты”. В этой группе статей отражается задолженность организации по кредитам и займам, которые получены на срок менее 12 месяцев. Задолженность приводиться с учетом процентов, которые организация должна уплатить на конец отчетного периода.

По строке 610 приводиться общая сумма краткосрочных кредитов и займов.

По строке 620 “Кредиторская задолженность” отражается общая сумма кредиторской задолженности. Подробные сведения об этих средствах приводятся по строкам “поставщики и подрядчики”, “задолженность перед персоналом организации”, “задолженность перед государственными внебюджетными фондами”, “задолженность по налогам и сборам”, “прочие кредиторы”.

По строке 630 “Задолженность участником (учредителем) по выплате доходов” счета 75 “Расчеты с учредителями”.

По строке 640 “Доходы будущих периодов” показываются суммы доходов организации, которые получены в отчетном периоде, но относятся к будущим. Такими доходами являются:

1) разница между суммой, подлежащей взысканию с виновных лиц за недостачу материальных ценностей;

2) стоимость имущества, которое получено безвозмездно, и т. д.

Сумма по данной строке равна кредитовому сальдо счета 98 “Доходы будущих периодов”. Здесь записываются суммы, которые организация зарезервировала для покрытия будущих затрат:

1) предстоящая оплата отпусков работников;

2) ремонт основных средств;

3) ремонт предметов проката;

4) выплата вознаграждений по итогам работы за год и т. п.

Сумма по строке 650 равна кредитовому сальдо счета 96 “Резервы предстоящих расходов”.

По строке 660 указываются прочие краткосрочные обязательства, не указанные в строках 610—650.

После заполнения всех статей баланса большое контрольное значение имеет равенство актива и пассива баланса.

Отчет о прибылях и убытках (форма № 2) содержит следующие сведения за отчетный и предыдущий периоды.

Раздел I. – о прибыли (убытках) от продажи товаров, продукции, работ, услуг (из выручки нетто вычитают себестоимость продажи товаров, продукции, работ, услуг, расходы на продажу и управленческие расходы, если они по учетной политике выделяются из производственной себестоимости и списываются на счета реализаций).

По строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и обязательных аналогичных платежей)» отражаются доходы от обычных видов деятельности организации, которые являются профилирующими для данной организации и, как правило, указываются в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках.

По строке «Себестоимость проданных товаров, продукции, работ, услуг» указываются расходы по обычным видам деятельности, выручка от которых отражена по строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)», то есть отражаются учтенные затраты на производство продукции (работ, услуг), относящиеся к проданной в отчетном периоде продукции (работам, услугам).

По строке «Валовая прибыль» указывается величина валовой прибыли организации.

Она равна разнице между суммами, указанными по строкам «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и «Себестоимость проданных товаров, продукции, работ, услуг» формы № 2 «Отчет о прибылях и убытках».

По строке «Коммерческие расходы» отражаются расходы, связанные со сбытом продукции, а также издержки обращения.

Строка «Управленческие расходы» предназначена для отражения общехозяйственных расходов. Однако не все организации отражают такие расходы по этой строке.

В соответствии с п. 9 ПБУ 10/99 организация может списывать управленческие расходы двумя способами, которые аналогичны указанным выше способам, применяемым при списании на себестоимость коммерческих расходов. Если выбран первый способ, то сумму управленческих расходов необходимо указать в строке «Управленческие расходы», а если второй, то эта сумма учитывается по строке «Себестоимость проданных товаров, продукции, работ, услуг» формы № 2 вместе с другими расходами.

По строке «Прибыль (убыток) от продаж» показывается финансовый результат от продажи продукции (товаров, работ, услуг). Он определяется как разница между суммой доходов по основной деятельности, отраженной по строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)», и расходами организации по этой деятельности, которые записываются по строкам «Себестоимость проданных товаров, продукции, работ, услуг», «Коммерческие расходы», «Управленческие расходы».

Раздел II. В разделе «Прочие доходы и расходы» отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для их признания в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», и в сумме в соответствии с требованиями этих положений.

По строке «Проценты к получению» отражаются операционные доходы в сумме причитающихся в соответствии с договорами процентов по следующим ценным бумагам:

а) облигациям,

б) депозитам, по государственным ценным бумагам и т.п.

Также по данной строке отражаются доходы организации за предоставление в пользование денежных средств другой организации, проценты, начисленные кредитными организациями по депозитным и иным вкладам.

По строке «Проценты к уплате» указываются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

По строке «Доходы от участия в других организациях» приводятся доходы от участия в уставных капиталах других организаций (дивиденды по акциям и т.п.), подлежащие получению по сроку в соответствии с учредительными документами.

По строке «Прочие доходы» указываются прочие доходы организации, не вошедшие в предыдущие группы.

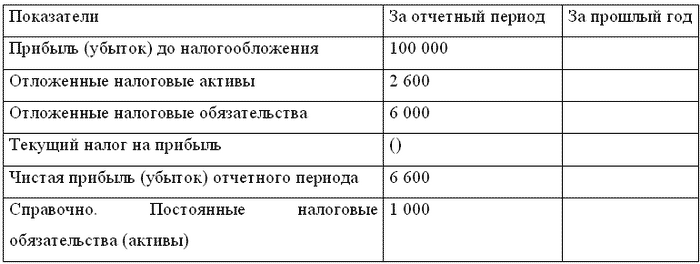

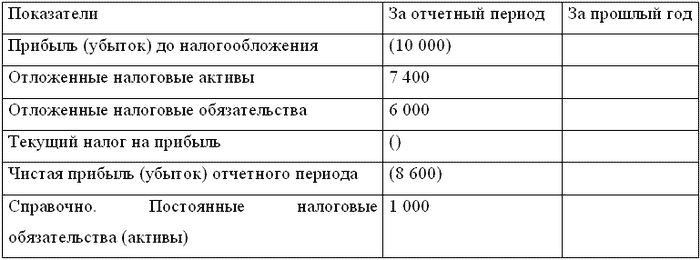

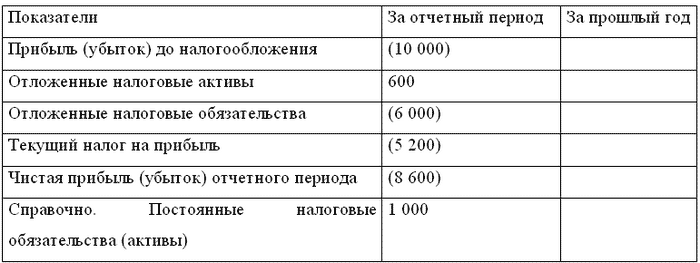

По строке «Чистая прибыль (убыток) отчетного периода» указывается сумма чистой прибыли (убытка) текущего отчетного периода, которая равна результату от выполнения сложения (вычитания) показателей, указанных в строках «Прибыль (убыток) до налогообложения», «Отложенные налоговые активы», «Отложенные налоговые обязательства» и «Текущий налог на прибыль» (строка «Чистая прибыль (убыток) отчетного периода» – строка 140 «Прибыль (убыток) до налогообложения» + строка 141 «Отложенные налоговые активы» – строка 142 «Отложенные налоговые обязательства» – строка 150 «Текущий налог на прибыль»).

В зависимости от изменения показателей прибыли для целей бухгалтерского учета и (или) налогообложения могут быть следующие варианты заполнения отдельных строк «Отчета о прибылях и убытках»:

1) предприятие имеет прибыль по данным бухгалтерского учета и текущую налоговую прибыль;

2) предприятие имеет бухгалтерскую прибыль и текущий налоговый убыток;

3) предприятие имеет бухгалтерский убыток и текущий налоговый убыток;

4) предприятие имеет бухгалтерский убыток и текущую налоговую прибыль.

Вариант 1. Отчет о прибылях и убытках (фрагмент)

Вариант 2. Отчет о прибылях и убытках (фрагмент)

Вариант 3. Отчет о прибылях и убытках (фрагмент)

Вариант 4. Отчет о прибылях и убытках (фрагмент)

По строке "Постоянные налоговые обязательства (активы) «справочно» отражается разница постоянных обязательств и постоянных налоговых активов, начисленных в текущем отчетном периоде.

Раздел III. В разделе «Расшифровка отдельных прибылей и убытков» Отчета о прибылях и убытках приводится расшифровка отдельных прибылей и убытков, полученных (выявленных) организацией в течение отчетного периода, в сравнении с данными за аналогичный период предыдущего года. Организации могут принять решение представлять данные об отдельных прибылях и убытках в виде расшифровок к соответствующим статьям отчета («в том числе» или «из них»).

Отчет о прибылях и убытках составляется в основном по данным счетов 90 «Продажи» и 91 «Прочие доходы и расходы».

В соответствии с ПБУ 9/99 выручка, прочие доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

Прочие доходы могут отражаться в отчете о прибылях и убытках за вычетом расходов, относящихся к этим доходам, когда:

а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Отчет об изменениях капитала (форма № 3). Информацию о наличии и изменениях уставного, резервного и других составляющих капитала организации в бухгалтерской отчетности обязаны раскрывать в виде отдельной формы только хозяйственные товарищества и общества (п.30 ПБУ 4/99). В первую очередь это АО и общества с ограниченной и дополнительной ответственностью.

Все остальные организации, например кооперативы, некоммерческие организации, бюджетные и унитарные предприятия, учреждения, Отчет об изменениях капитала не обязаны представлять.

Форму № 3 могут не представлять в составе бухгалтерской отчетности малые предприятия. Но только те, которые не обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ. Малые ООО и АО, обязанные проводить аудиторскую проверку, могут не представлять указанные формы только при полном отсутствии соответствующих данных для заполнения этих форм.

Раздел I. «Изменение капитала»

При заполнении строки «Остаток на 31 декабря года, предшествующего предыдущему» будет достаточно отчетности за предыдущий год, только если на его начало не производились вступительные записи в межотчетный период.

Строки «Изменения в учетной политике» не надо заполнять всем организациям, за исключением тех, кто уже ведет учет на основании Международных стандартов финансовой отчетности (МСФО).

Строки «Результат от переоценки объектов основных средств» отражают результат изменения в межотчетный период показателей добавочного капитала или нераспределенной прибыли (непокрытого убытка).

В случае переоценки основных средств происходит изменение добавочного капитала.

При дооценке делаются вступительные в начало года записи:

Дебет 01 “Основные средства”

Кредит 83 “Добавочный капитал”;

Дебет 83 “Добавочный капитал”

Кредит 02 “Амортизация основных средств”.

В этом случае на пересечении указанной строки и графы 4 «Добавочный капитал» отражают разницу в оборотах.

При уценке дооцененного объекта будут сделаны записи в пределах сумм дооценки:

Дебет 83 “Добавочный капитал”

Кредит 01 “Основные средства”;

Дебет 02 “Амортизация основных средств”

Кредит 83 “Добавочный капитал”.

Разницу в оборотах отражается в графе 4 в круглых скобках, что означает вычитание.

Строку «Результат от пересчета иностранных валют» заполняют только организации, уставный капитал которых выражен в иностранной валюте, и если в рассматриваемом отчетном периоде погашалась задолженность учредителя иностранной валютой. При таком погашении делают записи:

Дебет 52 “Валютные счета”

Кредит 75 “Расчеты с учредителями” – внесена задолженность учредителя по оплате уставного капитала.

Дебет 75 “Расчеты с учредителями”

Кредит 83 “Добавочный капитал” – отражена положительная (отрицательная) курсовая разница.

Для строки «Чистая прибыль» берется соответствующий показатель из формы № 2 «Отчет о прибылях и убытках».

По строке «Отчисления в резервный фонд» отражаются в совокупности отчисления из нераспределенной прибыли как резервные фонды, образуемые в соответствии с законодательством и в соответствии с учредительными документами.

При этом в графе 6 сумма ставится в круглых скобках (использование прибыли), а в графе 5 «Резервный капитал» та же сумма ставится без скобок.

В типовой форме увеличение (уменьшение) величины капитала рассматривается только в плане увеличения уставного капитала за счет дополнительного выпуска акций, увеличения номинальной стоимости акций и реорганизации юридического лица.

Соответственно уменьшение величины капитала – только в плане уменьшения уставного капитала за счет уменьшения номинала акций, уменьшения их количества и реорганизации юридического лица. При этом графы добавочного и резервного капитала, нераспределенной прибыли заблокированы.

По строке «Остаток на 1 января предыдущего года» в соответствующих графах приводится сальдо на начало предыдущего года счетов:

80 “Уставный капитал”,

83 “Добавочный капитал”,

82 “Резервный капитал”,

84 “Нераспределенная прибыль (непокрытый убыток)”.

При этом данные должны совпадать с соответствующими показателями статей на начало года из раздела «Капитал и резервы» формы № 1 «Бухгалтерский баланс» за предыдущий год.

По строке «Остаток на 31 декабря предыдущего года» необходимо привести сальдо счетов 80 “Уставный капитал”, 83 “Добавочный капитал”, 82 “Резервный капитал” и 84 “Нераспределенная прибыль (непокрытый убыток)” на конец предыдущего года, которые формировали соответствующие показатели формы № 1 «Бухгалтерский баланс» на конец года.

Строка «Остаток на 1 января отчетного года» отражается сальдо на начало отчетного года счетов 80 “Уставный капитал”, 83 “Добавочный капитал”, 82 “Резервный капитал”, 84 “Нераспределенная прибыль (непокрытый убыток)” после отражения вступительных записей по переоценке и других операций, проводимых в межотчетный период.

По строке «Остаток на 31 декабря отчетного года» необходимо привести сальдо счетов 80 “Уставный капитал”, 83 “Добавочный капитал”, 82 “Резервный капитал” и 84 “Нераспределенная прибыль (непокрытый убыток)” на конец отчетного года.

Раздел II. «Резервы»

Резервы группируются в зависимости от причины и источников их образования.

В каждом подразделе требуется отразить все создаваемые организацией резервы, относящиеся к определенной группе.

По каждому виду резерва в одной строке приводятся данные предыдущего года, в другой – отчетного года. При этом по графе 3 «Остаток» отражается сальдо счета (аналитического счета) конкретного резерва на начало соответствующего (предыдущего или отчетного) года. По графе 4 «Поступило» отражается сумма начисленного за год резерва, а по графе 5 «Использовано» – списанного за год резерва. По графе 6 «Остаток» отражается сальдо счета (аналитического счета) резерва на конец соответствующего года.

Подраздел «Резервы, образованные в соответствии с законодательством».

К данной группе относится резервный фонд АО в сумме, не превышающей 5% от суммы уставного капитала. Остатки для данного вида резерва берутся из строки 431 формы № 1 «Бухгалтерский баланс».

Подраздел «Резервы, образованные в соответствии с учредительными документами».

К данной группе относится резервный фонд АО в сумме превышения 5% от суммы уставного капитала и резервный фонд ООО. Остатки для данного вида резерва берутся из строки 432 формы № 1 «Бухгалтерский баланс».

Два первых подраздела объединяют резервы, образующиеся за счет чистой прибыли:

Дебет 84 “Нераспределенная прибыль (непокрытый убыток)”

Кредит 82 “Резервный капитал”.

Суммируя соответствующие показатели этих подразделов, получаем данные о формировании и использовании резервного капитала в целом, отраженные по графе 5 раздела I «Изменения капитала».

Подраздел «Оценочные резервы».

Особенностью оценочных резервов является то, что они корректируют (уменьшают) статьи актива баланса, а сами в балансе не отражаются.

Подраздел «Резервы предстоящих расходов».

Необходимо отразить информацию о резервах, которые начисляются равномерно в целях равномерного признания каких-либо расходов, осуществляемых на основании п.72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Организация может создавать резервы, закрепив данное право в Учетной политике для целей бухгалтерского учета, на:

• предстоящую оплату отпусков работникам;

• выплату ежегодного вознаграждения за выслугу лет, вознаграждений по итогам работы за год;

• ремонт основных средств;

• производственные затраты по подготовительным работам в связи с сезонным характером производства;

• рекультивацию земель и осуществление иных природоохранных мероприятий;

• ремонт предметов, предназначенных для сдачи в аренду по договору проката;

• гарантийный ремонт и гарантийное обслуживание.

На конец года резервы инвентаризируются и при необходимости корректируются. Переходящий остаток по резервам на предстоящую оплату отпусков, выплату вознаграждения по итогам года и за выслугу лет рассчитывается на основании Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом МФ РФ от 13. 06.1995 г . № 49.

В этом же подразделе отражаются данные еще о двух видах резервов: по условным фактам хозяйственной деятельности, которые создаются на основании п.8 ПБУ 8/01 «Условные факты хозяйственной деятельности»; резервы в связи с прекращением деятельности, которые создаются на основании ПБУ 16/02 «Информация по прекращаемой деятельности».

Для заполнения строк данного подраздела понадобятся все аналитические данные по счету 96.

В разделе «Справки» «Чистые активы» отражается стоимость чистых активов на начало и конец года. При этом нужно использовать новый Порядок оценки стоимости чистых активов АО, утвержденный совместным Приказом Минфина России и ФКЦБ России от 29.01.2003 г. № 10н/03-6/пз. Этот порядок должны применять все хозяйственные общества, а не только акционерные.

Отчет о движении денежных средств (форма № 4). В соответствии с пунктом 29 ПБУ 4/99 “Бухгалтерская отчетность” в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в реализации.

В Отчете о движении денежных средств отражается информация о том, за счет каких средств организация вела свою деятельность в отчетном году и как именно она их расходовала. В отчете отражается информация по каждому виду деятельности организации: текущей (основной), инвестиционной и финансовой.

Принцип заполнения формы: движение денежных средств отражается как в целом по организации, так и по каждому направлению деятельности организации – текущей, инвестиционной и финансовой. Причем показатели по этим направлениям деятельности теперь определены более четко.

Данные о движении денежных средств приводятся за отчетный и за предыдущий год.

Раздел “Движение денежных средств от текущей деятельности”

В разделе “Движение денежных средств от текущей деятельности” выделены денежные средства, полученные от текущей деятельности и денежные средства, направленные на текущую деятельность. Как правило, это результаты хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации.

В составе денежных средств полученных выделена строка “Средства, полученные от покупателей, заказчиков”. К ним относятся:

а) денежные поступления от продажи продукции, выполнения работ и оказания услуг, а также в виде авансов от покупателей и заказчиков;

б) поступления от аренды (если аренда вид деятельности).

По строке “Прочие доходы” отражаются прочие поступления, включая возврат средств от поставщиков, из бюджета, от подотчетных лиц, поступления от страховых компаний, комиссионные, суммы, полученные по решению суда, и другие поступления;

В составе денежных средств, направленных на текущую деятельность выделяются:

• денежные платежи поставщикам и прочим контрагентам;

• оплата труда и иные выплаты работникам в денежной форме;

• отчисления в государственные внебюджетные фонды;

• расчеты с бюджетом по причитающимся к уплате налогам и сборам, не относящиеся к операциям по инвестиционной или финансовой деятельности;

• краткосрочные финансовые вложения;

• выплата процентов по кредитам, если только привлекаемые кредитные ресурсы не используются для долгосрочных инвестиций;

• выплаченные дивиденды;

• прочие выплаты, включая перечисления страховым компаниям, выдачу средств подотчетным лицам и др.

Одним из условий, позволяющих отнести те или иные операции по движению денежных средств к текущей деятельности, является невозможность их включения в инвестиционную или финансовую деятельность.

Чистые денежные средства от текущей деятельности это разница между поступлениями от текущей деятельности и расходами на нее. Этот показатель является ключевым.

Раздел “Движение денежных средств по инвестиционной деятельности”

Этот раздел также разделен на поступления от инвестиционной деятельности и средствами, направленными на инвестиционную деятельность. В поступлениях от инвестиционной деятельности отражаются:

• выручка от продажи объектов основных средств и иных внеоборотных активов;

• выручка от продажи ценных бумаг и иных финансовых вложений;

• полученные дивиденды от участия в других капиталах;

• полученные проценты от предоставленных займов;

• поступления от погашения займов, предоставленных другим организациям на срок более 12 месяцев;

• возврат средств, связанный с заключенными договорами простого товарищества;

• иные средства.

К средствам, направленным на инвестиционную деятельность относятся:

• денежные средства, направленные на приобретение дочерних организаций;

• денежные средства, направленные на приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальные активы;

• денежные средства, направленные на приобретение ценных бумаг и иных финансовых вложений;

• займы, предоставленные другим организациям на срок более 12 месяцев.

По строке “Чистые денежные средства от инвестиционной деятельности” отражается нетто-результат от поступлений и расходов.

Изменения собственного капитала, рассматриваемые в разделе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате получения чистой прибыли или убытка в разделе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, отражаются в операционной деятельности.

Денежными потоками от финансовой деятельности являются:

• денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

• поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

• целевые финансирование и поступления;

• перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

• средства, направленные на выкуп собственных акций.

Раздел “Движение денежных средств от финансовой деятельности”

По такому же принципу построен раздел “Движение денежных средств от финансовой деятельности”.

В составе поступлений от финансовой деятельности выделены:

а) поступления от эмиссии акций или иных долевых ценных бумаг;

б) поступления от займов и кредитов, предоставленных другими организациями.

В составе денежных средств, направленных на финансовую деятельность выделены:

а) погашение займов и кредитов (без процентов);

б) погашение обязательств по финансовой аренде.

Строка “Чистые денежные средства от финансовой деятельности” – нетто-результат поступлений и расходов.

По строке “Чистое увеличение (уменьшение) денежных средств и их эквивалентов” отражается сумма строк.

В Отчете о движении денежных средств в обязательном порядке должны быть отражены изменения в составе денежных средств, связанные с курсовыми разницами.

Когда мне было 5 лет, мама всегда говорила, что главное в жизни – счастье. Когда я пошел в школу, на вопрос, кем я хочу быть, когда вырасту, я ответил - счастливым человеком. Мне тогда сказали, что я не понимаю вопроса, а я ответил, что это они не понимают жизни.

Когда мне было 5 лет, мама всегда говорила, что главное в жизни – счастье. Когда я пошел в школу, на вопрос, кем я хочу быть, когда вырасту, я ответил - счастливым человеком. Мне тогда сказали, что я не понимаю вопроса, а я ответил, что это они не понимают жизни.