Учет готовой продукции и ее реализации

Согласно Методическим указаниям по учету материально – производственных запасов (МПЗ) готовая продукция является частью материально – производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

В качестве учетных цен на готовую продукцию могут применяться:

• фактическая производственная себестоимость (полная и неполная);

• нормативная себестоимость (полная и неполная);

• договорные цены;

• другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Договорные цены применяются преимущественно при стабильности таких цен.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму № М-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком).

Бухгалтерский учет по разделу «Готовая продукция и товары» объединяет по следующими счетам: 40 «Выпуск продукции (работ, услуг)», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 46 «Выполненные этапы по незавершенным работам».

На счете 40 «Выпуск продукции (работ, услуг)» содержится необходимая информация о выпуске продукции, сданных заказчиком работах и оказанных услугах за отчетный период. Этот счет может быть использован организациями по необходимости.

По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту – нормативную или плановую себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и др. в дебет счета 40.

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10, 11, 21, 28, 41 и др.).

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию – способом «красное сторно». Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Счет 41 «Товары» используется в основном организациями, осуществляющими торговую деятельность, а также организациями, занимающимися оказанием услуг по общественному питанию.

Однако организации, осуществляющие промышленную и иную производственную деятельность, применяют счет 41 «Товары» в случае, если они приобретают материалы, продукты и другое имущество специально для перепродажи или если стоимость готовых изделий, приобретаемых для комплектации, не должна включаться в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

В организациях, занятых торговой деятельностью, товары отражаются в бухгалтерском балансе по стоимости их приобретения.

Если организация розничной торговли осуществляет бухгалтерский учет товаров по продажным ценам, то одновременно с записью по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» подлежит отражению разница между стоимостью приобретения и продажной ценой (скидки, накидки).

При признании в бухгалтерском учете выручки от продажи товаров (доходов от обычных видов деятельности) их стоимость списывается в случае продажи товаров со счета 41 «Товары» в дебет счета 90 «Продажи».

Если товары переданы для переработки другим организациям, они учитываются на балансе передающей организации, а переработчик учитывает эти товары на забалансовом счете 003 «Материалы, принятые в переработку».

В организациях розничной торговли на счете 42 «Торговая наценка» подлежат учету торговые наценки (скидки, накидки) на товары. На этом счете значатся скидки, которые предоставляются поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

На счете 43 «Готовая продукция» организации, занимающиеся промышленной, сельскохозяйственной и иной производственной деятельностью, учитывают движение готовой продукции, поэтому стоимость выполненных работ и оказанных услуг на этом счете не отражается, а фактические затраты по ним в случае продажи (передачи) списываются со счетов по учету затрат на производство непосредственно на счет 90 «Продажи».

Организации имеют возможность не отражать на счете 43 «Готовая продукция» продукцию, которая по производственной необходимости направляется на использование в самой организации, в связи с тем что она может учитываться на счете 10 «Материалы».

В случае признания в бухгалтерском учете выручки от реализации продукции (доходов от обычных видов деятельности) ее стоимость подлежит списанию в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

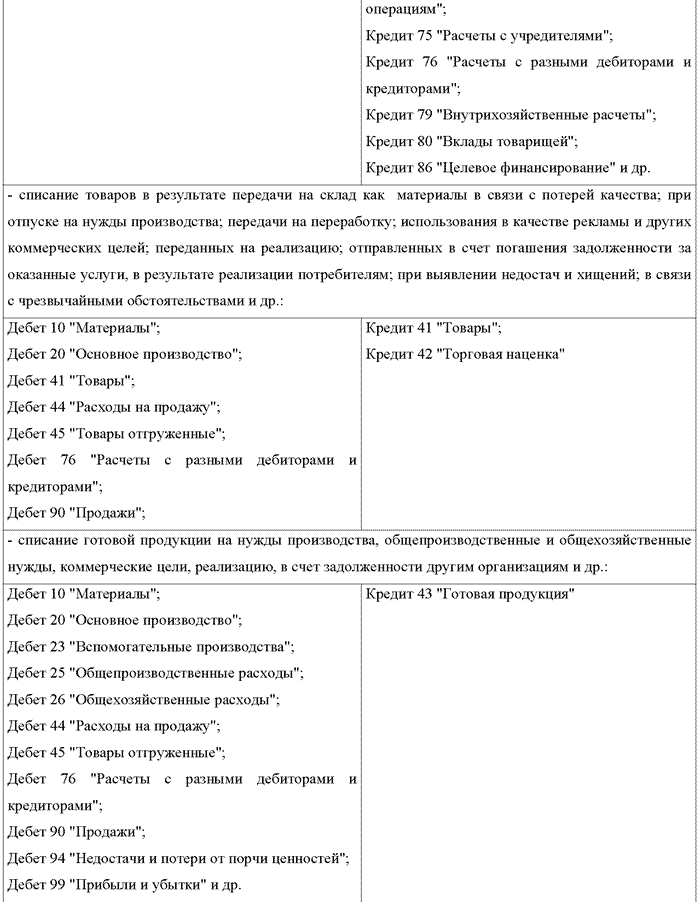

Принимая во внимание действующие нормативные документы по бухгалтерскому учету, основными операциями по учету готовой продукции и товаров являются:

Но организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи» . Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

• по готовой продукции, полуфабрикатам собственного производства и товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно – изыскательским, геолого – разведочным, научно – исследовательским и тому подобным работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно – экспедиционным и погрузочно – разгрузочным операциям;

• предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

К счету 90 «Продажи» могут быть открыты следующие субсчета:

• 90-1 «Выручка»;

• 90-2 «Себестоимость продаж»;

• 90-3 «Налог на добавленную стоимость»;

• 90-4 «Акцизы»;

• 90-9 «Прибыль (убыток) от продаж».

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту субсчета 90-1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет субсчета 90-2 «Себестоимость продаж».

Начисленные по проданной продукции (товарам, работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 90-3 «Налог на добавленную стоимость» и 90-4 «Акцизы» и кредиту счета 68 «Расчеты по налогам и сборам».

Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам 90-1, 90-2, 90-3, 90-4, 90-5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и 90-5 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продаж и т.п.).

Порядок синтетического учета продажи продукции зависит от выбранного метода учета. Организациям разрешается определять выручку от продажи продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю). Именно поэтому при обоих методах продажи продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

С суммы выручки организации исчисляют налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

При методе продажи «по отгрузке» сумма начисленного НДС отражается по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая потом погашается перечислением денежных средств бюджету (дебет счета 68, кредит счетов денежных средств).

При методе продажи «по оплате» задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной продукции по дебету счета 90 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Поступившие платежи за проданную продукцию отражают по дебету счета 51 «Расчетные счета» и других счетов с кредита счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод продажи «по оплате», отражают задолженность по НДС перед бюджетом такой записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 68 «Расчеты по налогам и сборам»

Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой:

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» и др.

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.