Товары

Стоимость приобретения товаров в бухгалтерском учете определяется аналогично стоимости материалов. Исключение сделано для организаций торговли, которым п. 13 ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина России от 09.06.2001 № 44н, разрешено расходы по доставке товаров до центральных складов, произведенных до момента передачи товаров в продажу, включать в состав расходов на продажу.

Федеральным законом от 06.06.2005 г. №58-ФЗ внесены изменения в порядок формирования стоимости товаров.

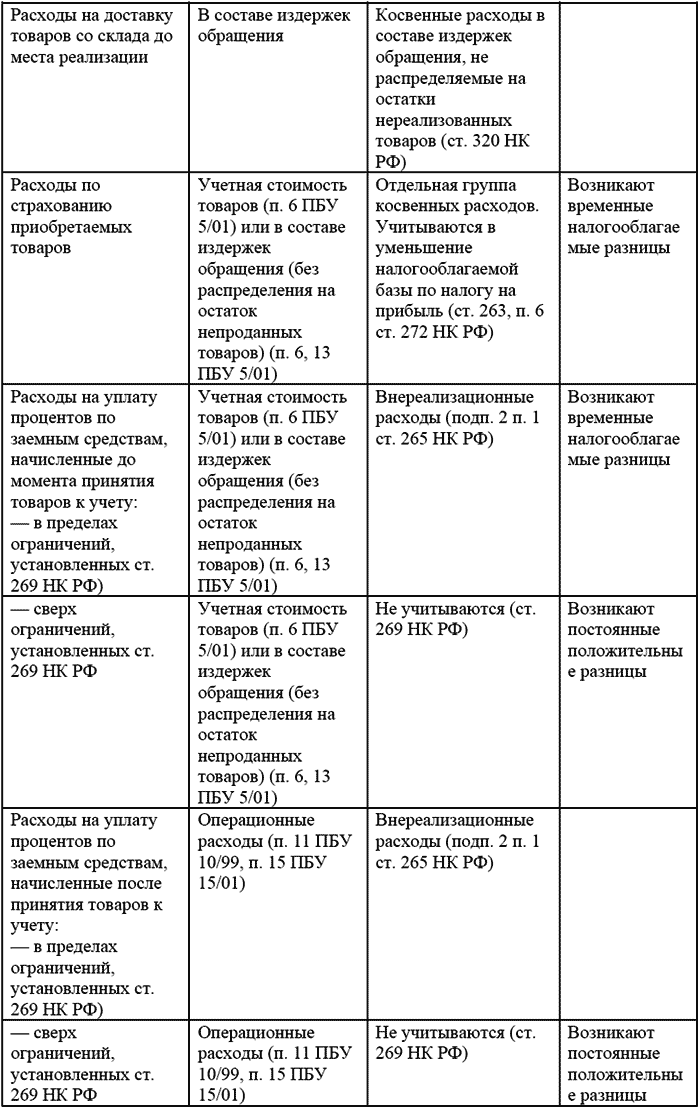

Формирование стоимости товаров в бухгалтерском и налоговом учетах представлены в следующей таблице:

Поскольку транспортные расходы признаются прямыми расходами, то доходы от реализации товаров можно уменьшить не на всю сумму транспортных расходов, а только на ту их часть, которая относится к реализованным товарам.

В ст. 320 НК РФ определен алгоритм распределения транспортных расходов на стоимость реализованных товаров и остатки товаров на складе.

Расчет осуществляется в следующем порядке.

1. Определяется сумма транспортных расходов, приходящихся на остаток товаров на начало месяца и осуществленных в текущем месяце.

2. Определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров, не реализованных на конец месяца.

3. Рассчитывается средний процент как отношение суммы транспортных расходов к стоимости товаров.

4. Определяется сумма транспортных расходов, относящаяся к остатку товаров, не реализованных на конец месяца, как произведение среднего процента на стоимость остатка товаров на конец месяца.

Организациям предоставлено право самостоятельно выбирать метод оценки покупных товаров при их реализации из четырех возможных вариантов:

– по стоимости первых по времени приобретения (ФИФО);

– по стоимости последних по времени приобретения (ЛИФО);

– по средней стоимости;

– по стоимости единицы товара.

Применяемый организацией метод оценки товаров должен быть закреплен в приказе об учетной политике для целей бухгалтерского и налогового учетов.

Порядок налогового учета доходов и расходов по торговым операциям покажем на конкретном примере.

По данным налогового учета организации:

● остаток товаров на начало месяца – 240 000 руб.;

● стоимость товаров, приобретенных за месяц, – 600 000 руб.;

● стоимость товаров, реализованных за месяц, – 720 000 руб. ;

● остаток транспортных расходов на начало месяца – 15 000 руб.;

● сумма транспортных расходов за месяц – 30 000 руб.

Рассчитаем сумму транспортных расходов, которую можно списать в состав расходов в текущем месяце.

1) Определим общую сумму транспортных расходов, подлежащую распределению:

15 000 руб. + 30 000 руб. = 45 000 руб.

2) Определим остаток товаров, не реализованных на конец месяца:

240 000 руб. + 600 000 руб. – 720 000 руб. = 120 000 руб.

3) Рассчитаем средний процент:

45 000 руб.: (720 000 руб. + 120 000 руб.) = 0,054.

4) Определим сумму транспортных расходов, приходящуюся на остаток товаров, не реализованных на конец месяца:

120 000 руб. * 0,054 = 6480 руб.

5) Определим сумму транспортных расходов, которую можно списать в состав расходов:

45 000 руб. – 6480 руб. = 38 520 руб.

Обращаю внимание бухгалтеров, что главой 25 НК РФ особых правил, касающихся учета убытка от реализации покупных товаров, не установлено. В том случае, если по итогам отчетного (налогового) периода доходы от реализации товаров оказались меньше суммы расходов, связанных с приобретением и реализацией товаров, полученный убыток в полном объеме учитывается при определении налоговой базы по налогу на прибыль.

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.