Переоценка основных средств

Пунктом 15 ПБУ 6/01 коммерческим организациям предоставлено право производить переоценку своих основных средств. Цель переоценки – определение текущей (восстановительной) стоимости объекта. Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н, определен ограниченный перечень методов переоценки. При этом, для документального подтверждения полной восстановительной стоимости могут быть использованы (п. 43 Методических указаний по учету основных средств):

● данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей;

● сведения об уровне цен на аналогичную продукцию, имеющихся у органов государственной статистики, торговых инспекций и организаций;

● экспертные заключения оценщиков. Обращаю внимание главных бухгалтеров, что при использовании услуг оценщиков в соответствии со ст. 17 Федерального закона от 08.08.2001 г. №128-ФЗ «О лицензировании отдельных видов деятельности» оценочная деятельность подлежит лицензированию, а также на формулировку договора. Если в предмете договора четко установлено определение восстановительной стоимости, то результаты подлежат отражению в балансе организации. Если же предметом договора является определение текущей рыночной стоимости объекта, то результаты такой работы не могут быть отражены в балансе и бухгалтерской (финансовой) отчетности организации.

Переоценке подлежат группы однородных объектов (здания, транспортные средства, силовое оборудование и т.д.). Не подлежат переоценке земельные участки и объекты природопользования.

Если по состоянию на начало года разница между балансовой и текущей (восстановительной) стоимостью объектов основных средств, входящих в однородную группу, составляет менее 5%, то она признается несущественной. В этом случае проводить переоценку объектов, входящих в эту группу, не нужно (п. 44 Методических указаний по учету основных средств).

Если в результате переоценки стоимость основных средств увеличилась, то сумму увеличения относится в кредит счета 83 «Добавочный капитал»:

В ходе переоценки может увеличиться стоимость тех основных средств, которые ранее были уценены. Тогда сумму дооценки в пределах предыдущей уценки относится к внереализационным доходам. А превышение суммы дооценки над уценкой списывается на добавочный капитал.

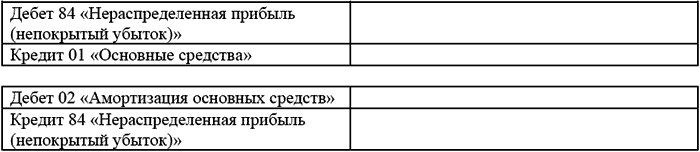

Если в результате переоценки стоимость основных средств уменьшилась, то сумма уменьшения относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток». В бухгалтерском учете данная операция отражается следующими записями:

В ходе переоценки стоимость тех объектов основных средств, которые ранее были дооценены, может уменьшиться. Тогда сумма уценки в пределах предыдущей дооценки уменьшает добавочный капитал. Превышение суммы уценки над суммой дооценки относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

В соответствии с п. 1 ст. 257 НК РФ никакие результаты переоценки в целях налогообложения прибыли не учитываются. Причем сумма переоценки не принимается при определении стоимости амортизируемого имущества и при начислении амортизации, учитываемой в целях исчисления налога на прибыль (возникают постоянные разницы).

При расчете налога на имущество результаты переоценки влияют на размер налоговой базы (письмо Минфина России дот 30.11.2004 г. №03-06-01-04/150).

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.