Восстановление НДС в 1С 8.3 Бухгалтерия 3.0

Как восстановить НДС в программе 1С 8.3 Бухгалтерия

Два случая «восстановления» НДС в 1С 8.3 изображены на данной иллюстрации:

В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС.

Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению.

В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов.

Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить».

Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога. Но в дальнейшем, после получения товара, сумму НДС придется вернуть в бюджет (чтобы не предъявлять одну и ту же сумму к возмещению два раза).

Обе ситуации автоматизированы в программе 1С 8.3.

Первый вариант восстановления НДС в 1С

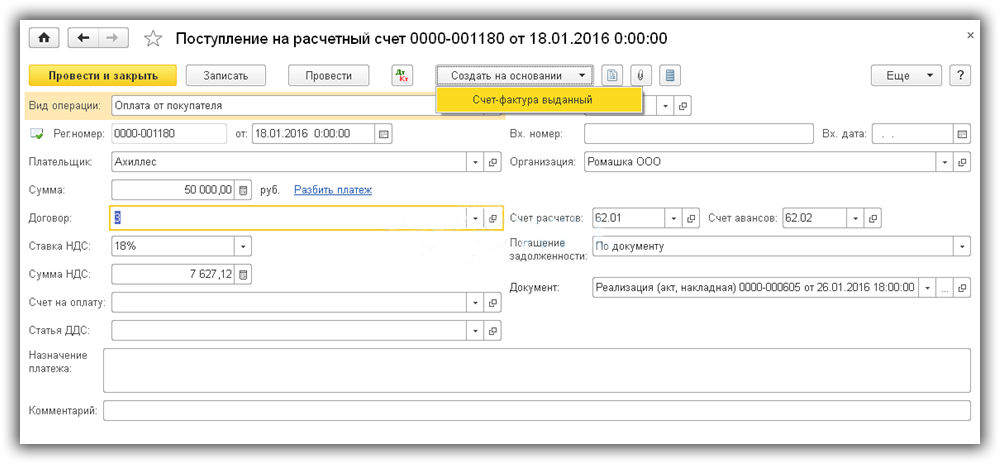

Рассмотрим вариант с авансом от покупателя (рис.1.).

Рис.1

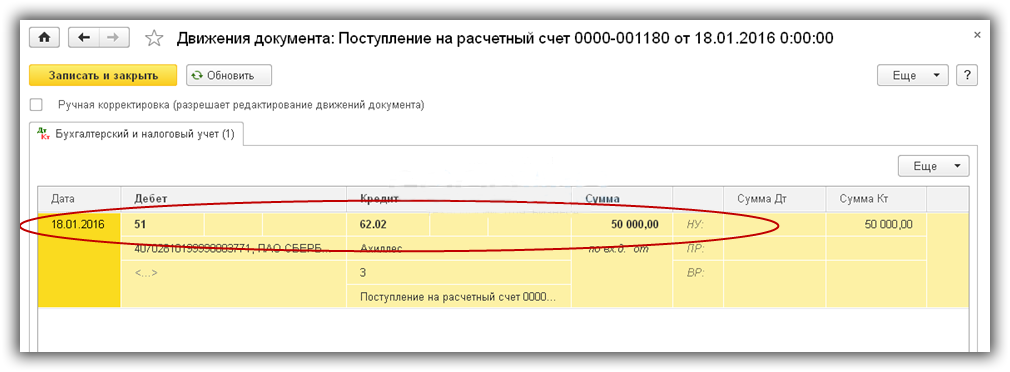

Программа 1С сама определяет полученную сумму как аванс и формирует соответствующие проводки (рис.2).

Рис.2

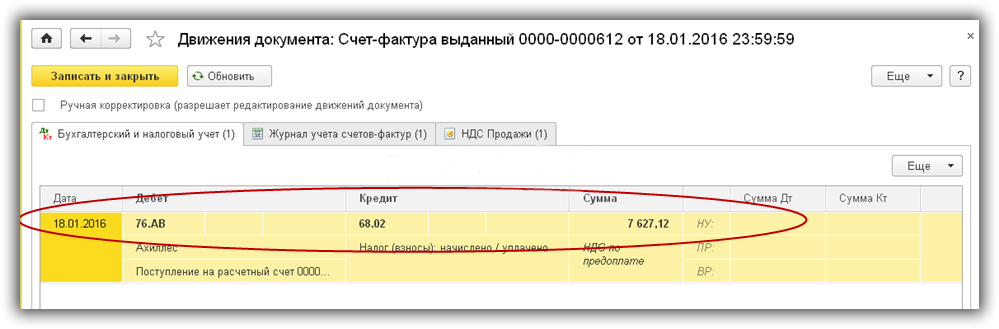

Проводку на счета учета НДС формирует счет-фактура на аванс (рис.3). Заметим, что счета-фактуры на аванс можно выставить как в момент получения денежных средств на расчетный счет, так и в конце месяца специальной обработкой.

Рис.3

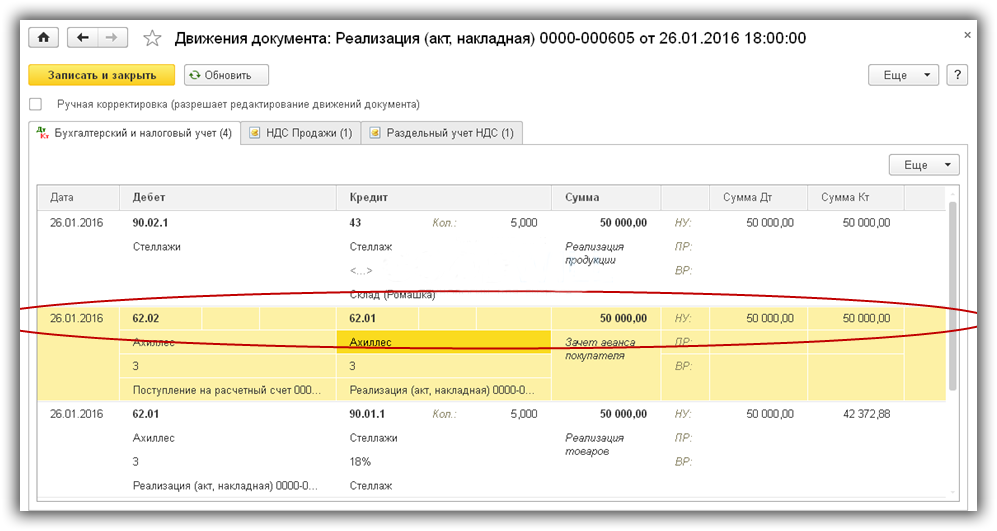

При реализации сумма аванса автоматически сторнируется (рис.4)

Рис.4

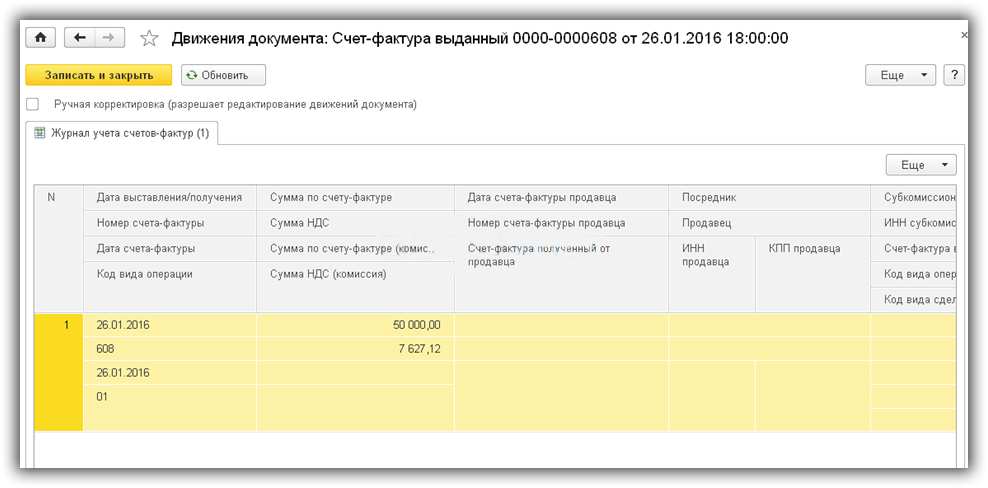

Счет-фактура на реализацию проводок не делает, но формирует движения в других регистрах, которые нужны для дальнейшей работы с НДС (рис.5).

Рис.5

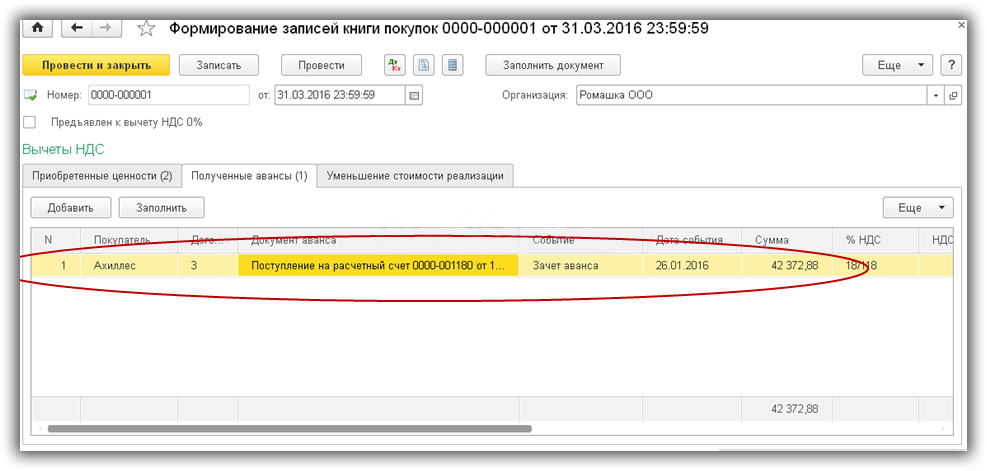

«Восстановление» НДС происходит в документе «Формирование записей книги покупок» (рис.6)

Рис.6

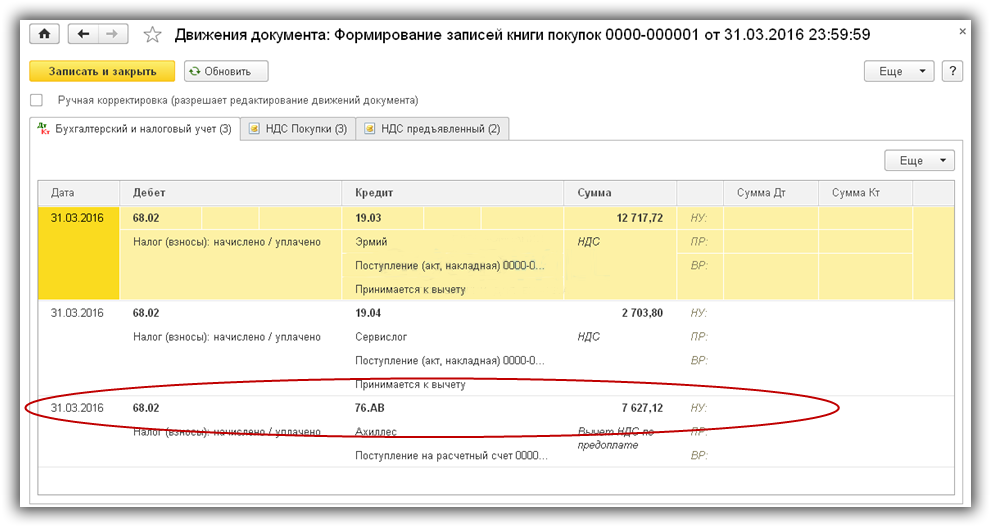

Закладка «Полученные авансы» в 1С 8.3 заполняется автоматически и содержит все суммы для «восстановления» НДС по ранее полученным авансам (проводки — на рис.7).

Рис.7

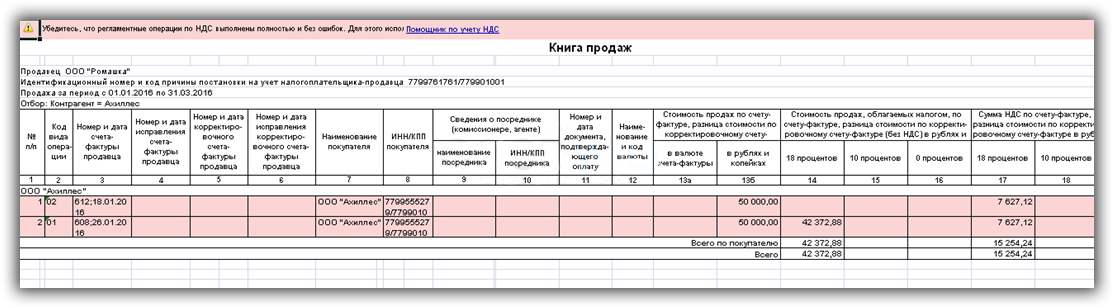

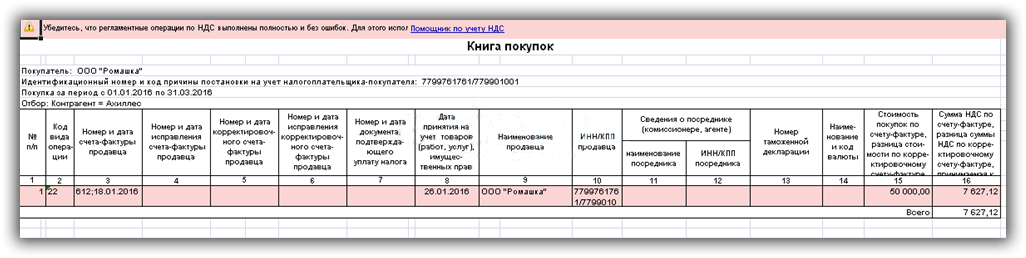

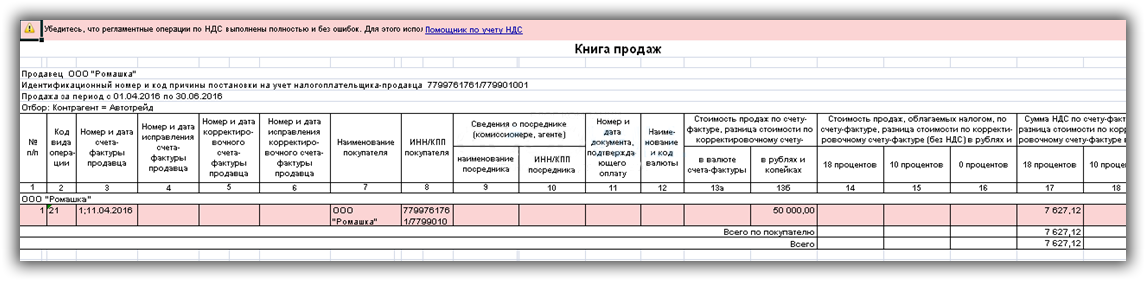

Итоговую картину можно увидеть в отчетах «Книга продаж» и «Книга покупок».

Рис.8

Книга продаж в 1С (рис.8) содержит две записи по контрагенту «Ахиллес». Одна запись – на аванс (от 10.01.2016), вторая — на реализацию (от 26.01.2016).

Рис.9

В книге покупок также есть запись по этому контрагенту. Она компенсирует запись на аванс в книге продаж. Все три записи на одну и ту же сумму (7627 руб. 12 коп.).

В результате заплатить в бюджет придется только один раз.

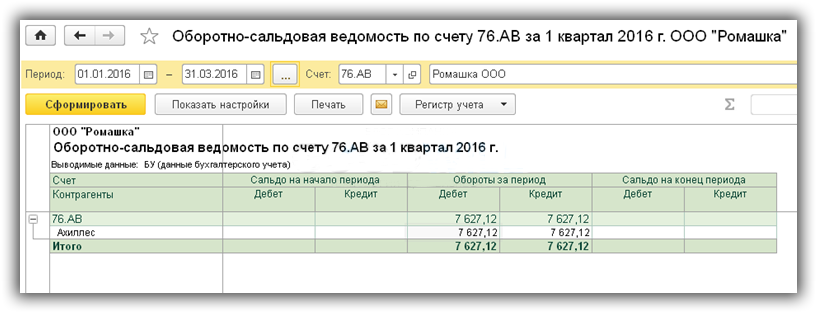

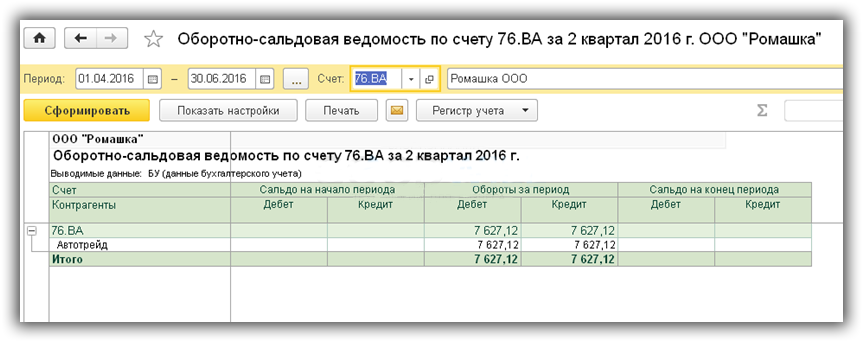

Проверим, что счет 76.АВ закрыт (рис.10).

Рис.10

Восстановление НДС с авансов поставщиков

Аналогично в 1С 8.3 Бухгалтерия восстанавливается НДС с аванса поставщику.

Цепочка документов будет выглядеть следующим образом:

- Списание с расчетного счета

- Счет-фактура от поставщика на аванс

- Приходная накладная

- Счет-фактура поставщика

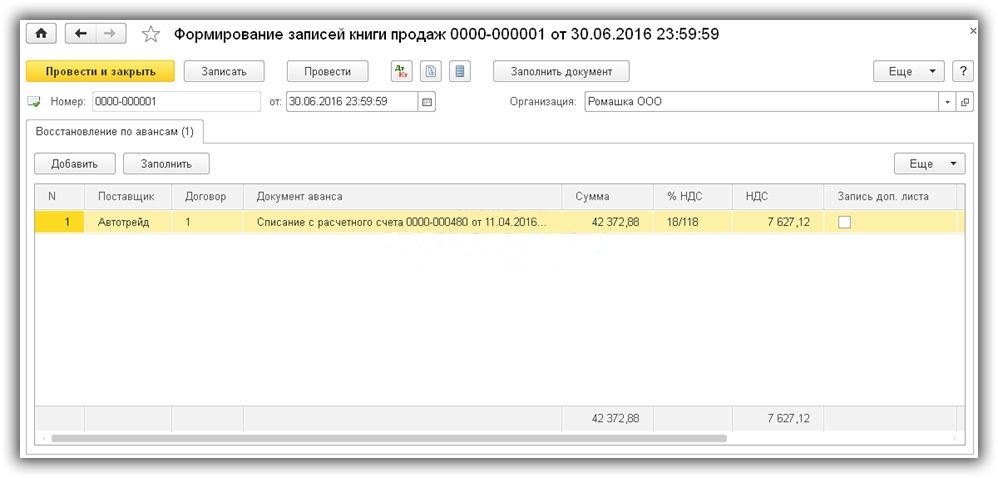

В отличие от первого варианта «восстановление НДС» произойдет в документе «Формирование записей книги продаж» (рис.11).

Рис.11

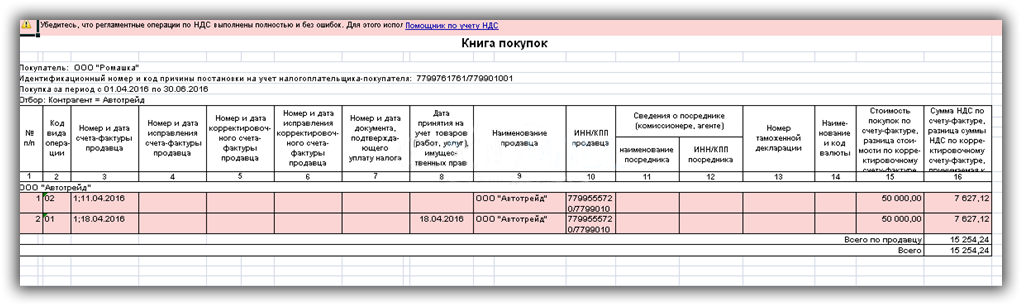

Две записи (на аванс и на поступление) будут сформированы в книге покупок (рис.12).

Рис.12

«Восстанавливающая» запись появится в книге продаж (рис.13).

Рис.13

Учет НДС с авансов поставщикам ведется на счете 76.ВА. Сальдо по нему также следует проверить (рис.14).

Рис.14

Есть еще ряд моментов, когда приходится восстанавливать НДС. Например, когда продукция, предназначенная для реализации по ставке 18 %, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС.

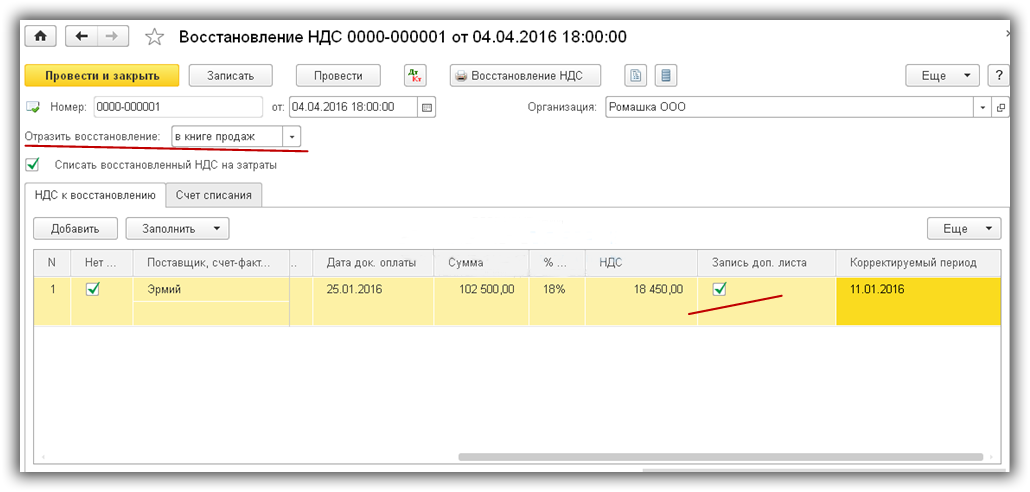

В 1С для этих целей используется специальный документ (рис.15).

Рис.15

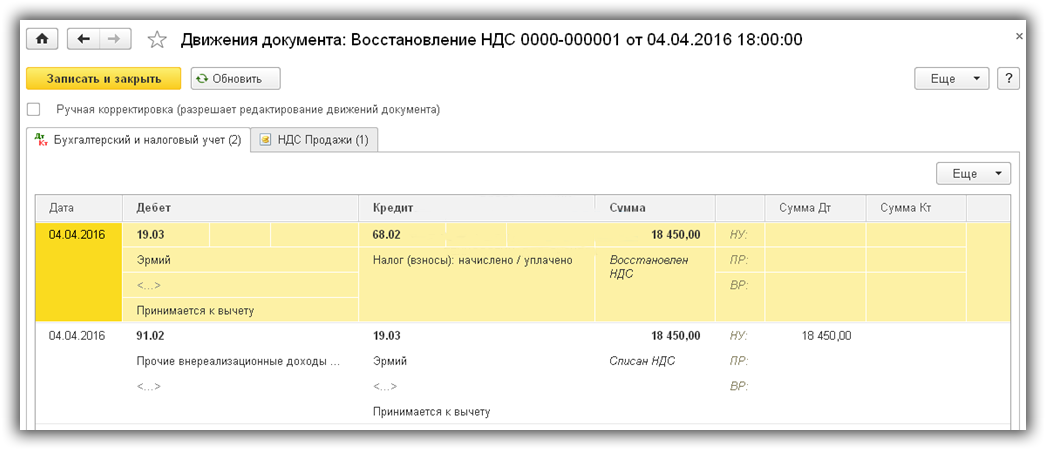

В зависимости от направления «восстановления» документ может вносить коррективы или в книгу покупок, или в книгу продаж. В нашем примере восстановленный НДС списывается на затраты (рис.16).

Рис.16

Сумма восстановленного НДС отражается в данном случае в книге продаж, но, в отличие от рассмотренных выше примеров, как запись дополнительного листа (рис.17).

Рис.17

По материалам: programmist1s.ru

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.