Поступление дополнительных расходов в 1С 8.3

Как в программе 1С Бухгалтерия 8.3 оформить поступление дополнительных расходов?

В 1С Бухгалтерия 8.3 есть два варианта отражения поступления дополнительных расходов:

- С помощью отдельного документа «Поступление дополнительных расходов»

- В документе «Поступление товаров, услуг» на закладке «Услуги»

В первом случае сумма дополнительных расходов увеличивает себестоимость материалов, во втором — отражается и распределяется при выполнении регламентных операций закрытия месяца.

В этой статье рассмотрим попунктно первый способ отражения затрат. Второй способ можно увидеть на нашем сайте в статье про транспортно-заготовительные расходы.

Последовательность и особенности учета дополнительных расходов

Алгоритм распределения дополнительных расходов включает два последовательных этапа:

- Оприходование материалов (товаров, услуг)

- Оприходование дополнительных расходов

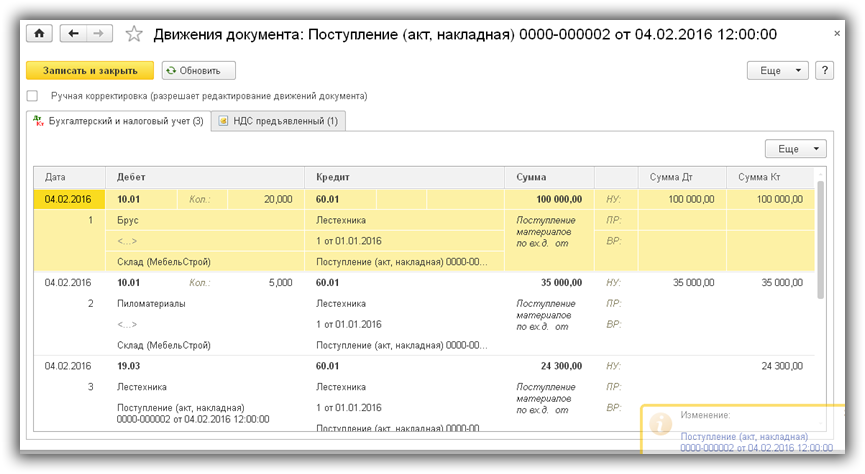

На рис.1 и рис.2 – документ «Поступление товаров, услуг» и проводки по нему. Для простоты округлим цены (брус – 5000руб., пиломатериалы — 7000) и учтем НДС «сверху».

Рис.1

Рис.2

Создание документа 1С «Поступление доп. расходов»

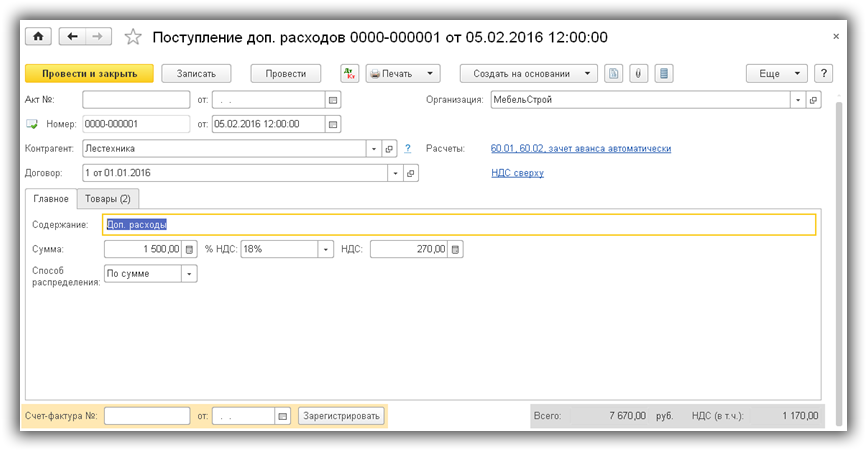

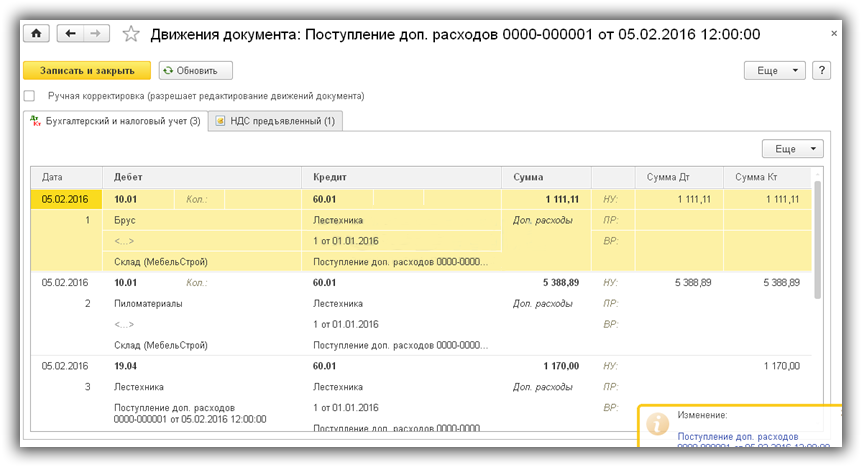

На рис.3, рис.4, и рис.5 – документ «Поступление дополнительных расходов» и его движения. Этот документ сформирован на основании документа «Поступление товаров, услуг», при этом заполнение закладки «Товары» произошло автоматически.

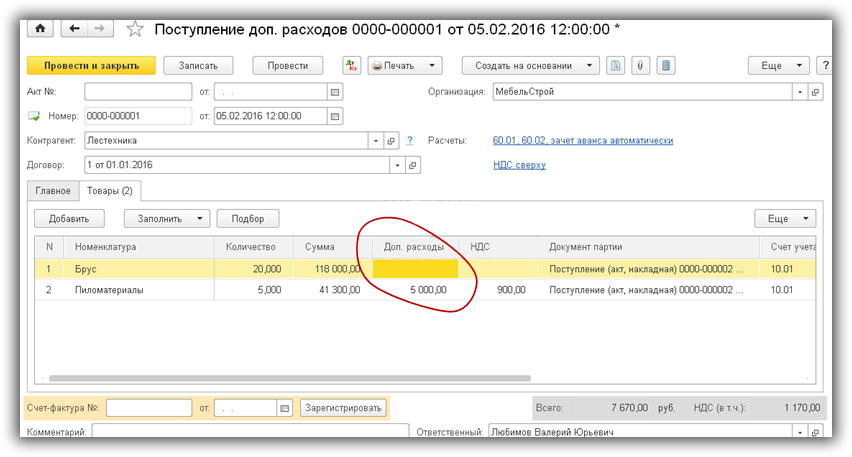

Распределить можно всю сумму расходов на всю номенклатуру, которая есть на закладке «Товары». А можно некоторые суммы отнести на конкретную позицию. В нашем примере общая сумма дополнительных расходов (1500 руб.) разнесена на брус (1111,11 руб) и на пиломатериалы (388,89 руб.). В данном случае распределили пропорционально стоимости (118000 руб. и 41300 руб.). Возможно распределение пропорционально количеству.

На закладке «Товары» есть колонка «Доп.расходы», в которой можно указать дополнительную сумму для отдельной позиции номенклатуры. В нашем примере это 5000 руб. для пиломатериалов. Всего стоимость пиломатериалов увеличится на 5388.89 руб.

Аналогичным способом можно отразить доп. расходы на стоимость ОС, НМА или любых других ТМЦ.

Рис.3

Рис.4

Рис.5

Расчет и проверка себестоимости номенклатуры

Рассчитаем себестоимость одной единицы с учетом доп.расходов.

- Брус: 5000 + (1111.11/20) = 5055,56 руб.

- Пиломатериалы: 7000 + (5388,89/5) = 8077,78 руб.

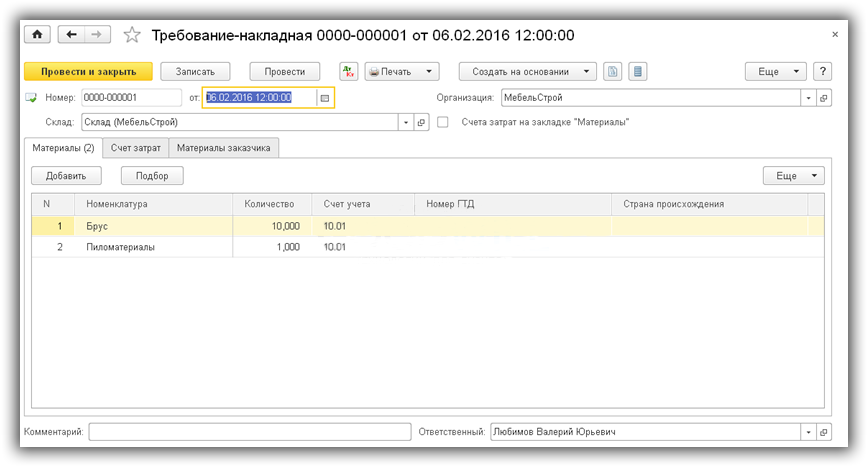

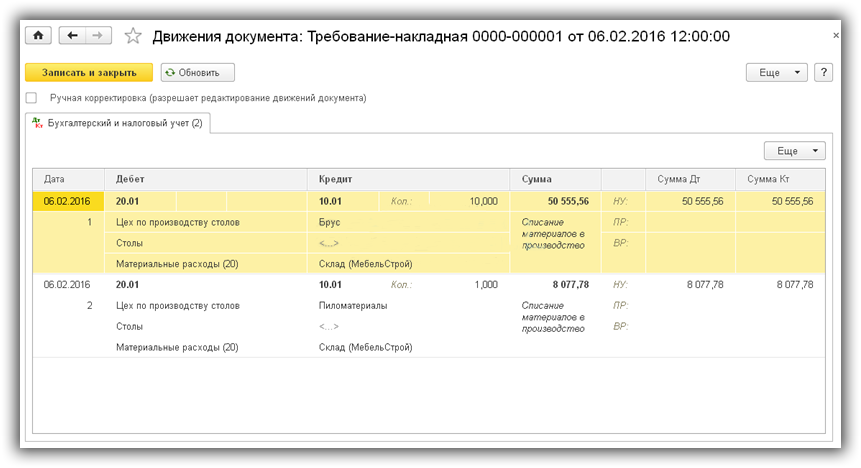

Проверим, по какой стоимости будут списаны материалы в производство. Для этого сформируем документ «Требование-накладная».

Рис.6

Рис.7

Как видим по рис.7 материалы в производство списываются по стоимости поступления плюс дополнительные расходы. Предположим, что все списанные в производство материалы были использованы при выпуске продукции «Заготовка из бруса».

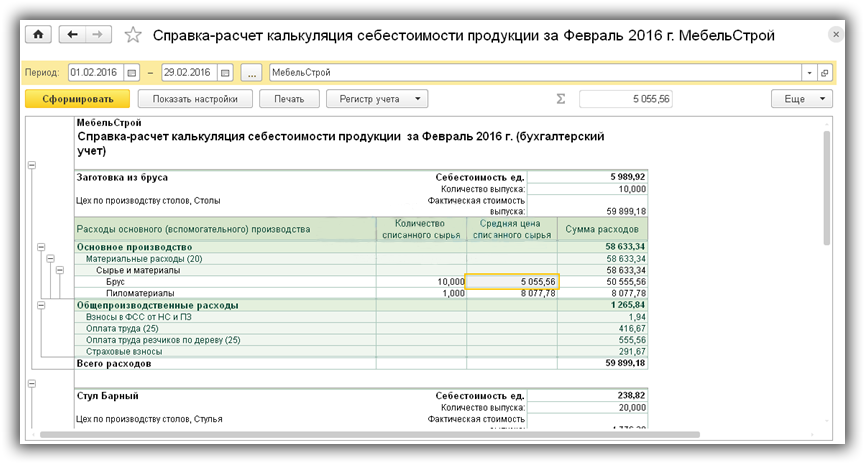

Отразим выпуск, реализацию и выполним закрытие месяца. Справка-расчет калькуляции себестоимости, сформированная после выполнения регламентных операций, показывает те же цифры (рис.8).

Рис.8

Как распределить дополнительные расходы, если они пришли раньше самих материалов?

Выше рассмотрен случай, когда дополнительные расходы оформляются позже или одновременно с оприходованием номенклатуры, а также известно, на какие именно материалы их необходимо распределить.

Если эти условия не выполняются, т.е. неизвестно, на что конкретно нужно распределить доп.расходы, используется документ «Поступление товаров, услуг». Распределение и списание доп.расходов в этом случае выполняется при закрытии месяца и зависит от статей затрат и методов их распределения из учетной политики.

По материалам: programmist1s.ru

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.