Методы распределения общепроизводственных расходов в 1С 8.3 на примере

Как произвести распределение общепроизводственных расходов в программе 1С 8.3 Бухгалтерия 3.0?

Распределение общепроизводственных затрат в 1C 8.3 (25 счет) выполняется пропорционально

- Номенклатурным группам

- Подразделениям

Статьи затрат используются для детализации производственных расходов, но при распределении не учитываются. Следует помнить, что субконто «Статьи затрат» на 20 счете оборотное и по нему нет остатков. Остатки можно увидеть только в разрезе номенклатурных групп и подразделений.

Формула распределения общепроизводственных затрат по этому способу выглядит следующим образом:

СуммаРаспределенияПоНоменклатурнымГруппам = ОПР * БРпнг/БРп ,

- ОПР – общепроизводственные расходы

- БРпнг – база распределения общепроизводственных расходов по подразделению для каждой номенклатурной группы

- БРп – общая база распределения по подразделению

Распределение общепроизводственных затрат

Рассмотрим пример распределения общепроизводственных издержек.

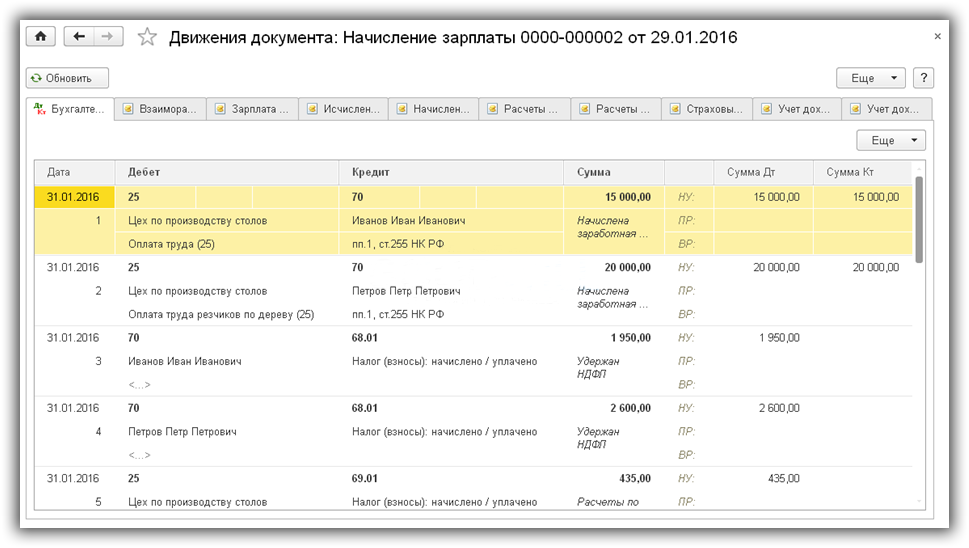

В нашем примере к затратам по 25 счету относится зарплата на общую сумму 35000 и налоги (всего 45570 рублей). Как видно из Рис.2 в проводках зарплата отнесена на разные статьи затрат.

Рис.1

Рис.2

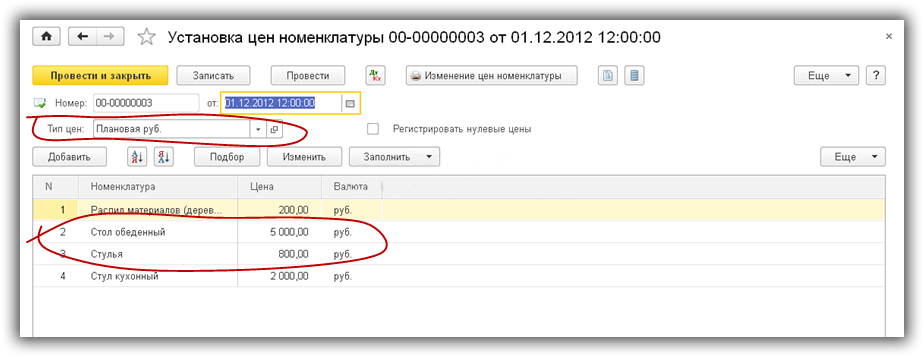

Всего в текущем месяце было выпущено 10 столов по номенклатурной группе «Столы» и 100 стульев по номенклатурной группе «Стулья». Все статьи косвенных расходов в нашем примере распределяются пропорционально плановой себестоимости. На рис.3 показана установка плановых цен на всю выпущенную продукцию (стол – 5000 руб., стул – 800руб.).

Рис.3

Таким образом, база распределения составит: 50000 + 80000 = 130000.

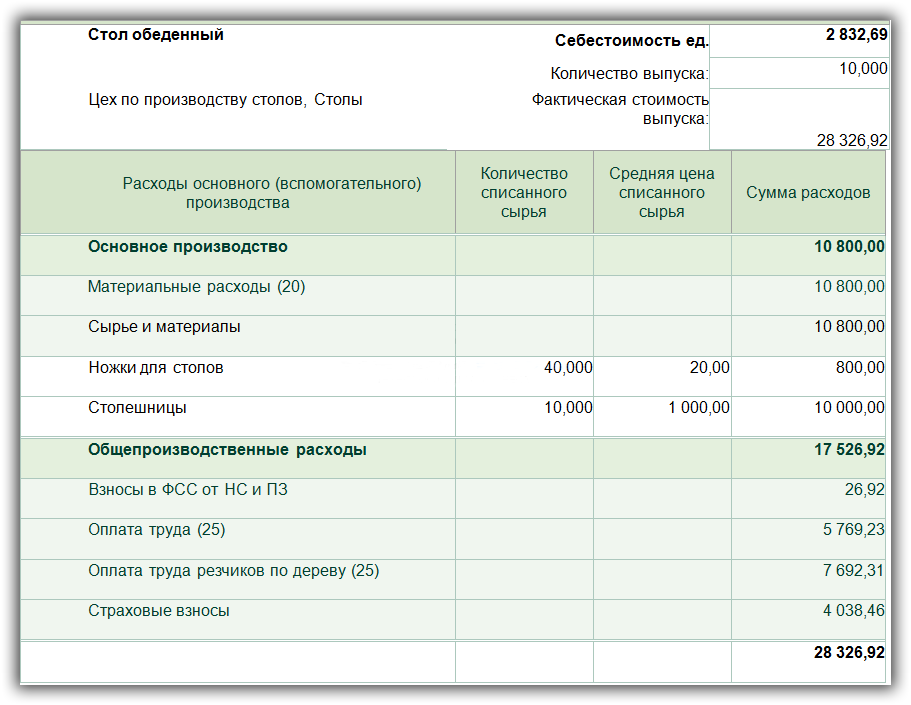

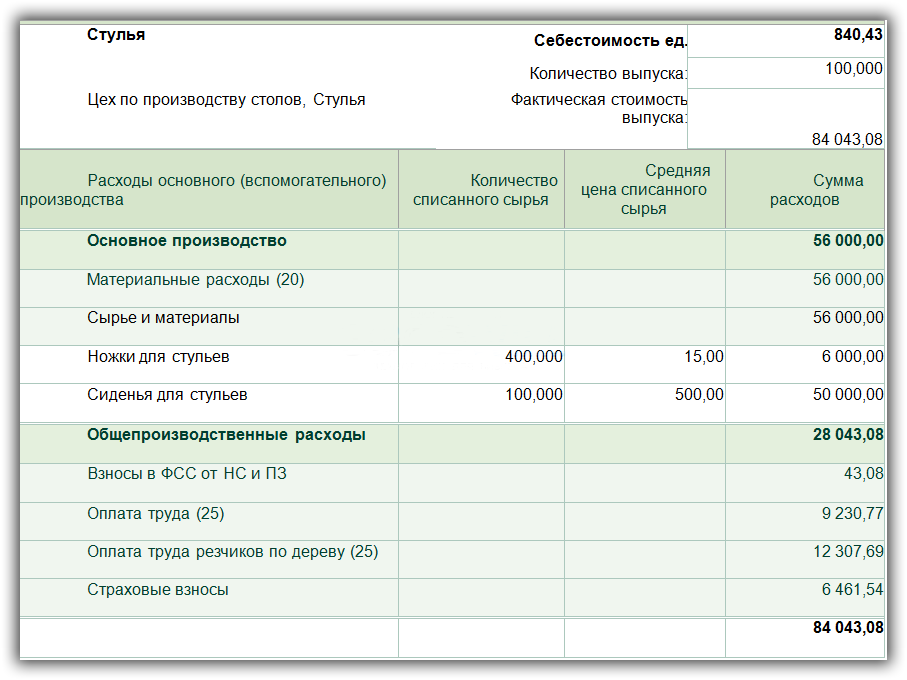

Проверим распределение косвенных расходов в соответствии с вышеприведенной формулой. В таблице 1 приведен расчет себестоимости, выполненный обработкой «Закрытие месяца».

Сумма общепроизводственных расходов составила:

Всего: 17527 + 28043 = 45570

- По стульям: 45569 / 130000 * 50000 = 17527

- По столам: 45569 / 130000 * 80000 = 28043

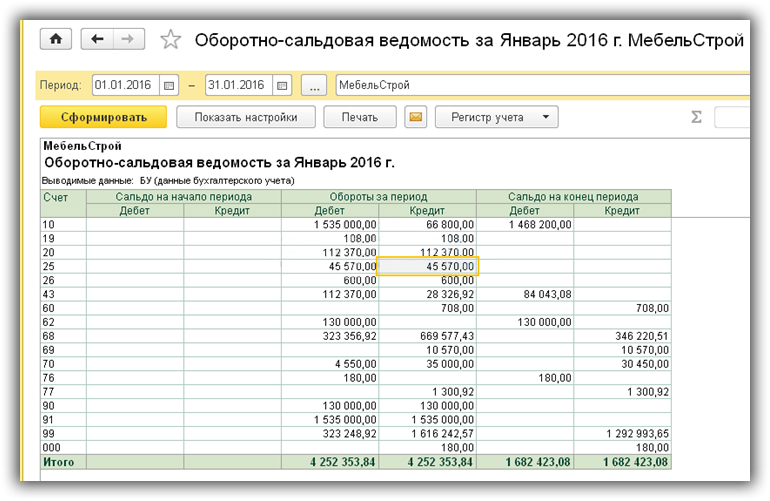

ОСВ (рис.4) показывает, что затратные счета закрыты и, соответственно, косвенные расходы распределены корректно.

Рис.4

В заключение — основные правила, которые нужно соблюдать при распределении ОПР.

- Задать базу распределения для каждой статьи косвенных затрат

- Проверить, есть ли данные по этой базе в текущем периоде

- Отразить выпуск продукции по тем подразделениям, где есть расходы по 25 счету

По материалам: programmist1s.ru

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.