Учет затрат на производство и выпуск готовой продукции в 1С 8.3

Как учесть затраты на производство в программе 1С Бухгалтерия 8.3?

В начале немного теории. Учет производственных затрат напрямую связан с выпуском продукции и расчетом себестоимости. В связи с этим затраты делятся на две группы:

- Прямые

- Косвенные

Обе группы входят в состав себестоимости, но способы «попадания» у них разные. Прямые расходы сразу можно отнести на конкретную готовую продукцию, услугу или полуфабрикат. Учет ведется на 20 и 23 счетах.

Косвенные затраты распределяются пропорционально некоторой базе. В этом случае используются 25 и 26 счета.

К прямым затратам обычно относят материалы и комплектующие, количество которых можно получить из спецификации.

Косвенными считаются общепроизводственные и общехозяйственные затраты. Например, зарплата администрации, арендная плата, затраты на освещение, отопление и др. Так как заранее неизвестно какая часть таких затрат входит в себестоимость конкретной продукции, то приходится общую сумму распределять между всеми выпущенными единицами.

Коэффициенты Методики распределения бывают разные, часто прописаны в отраслевых стандартах(пропорционально прямым затратам, объему выпуска, плановой себестоимости).

Аналитика производственных затрат в 1С Бухгалтерия 8.3

Основные разрезы учета производственных затрат в 1С:

- По подразделениям

- По номенклатурным группам

- По статьям затрат

Список подразделений может соответствовать структуре предприятия. А может отличаться. Например, некоторые наиболее важные участки одного цеха можно определить как «подразделение» с точки зрения ведения учета в 1С.

Настройка учета по подразделениям представлена на рис.1.

Рис.1

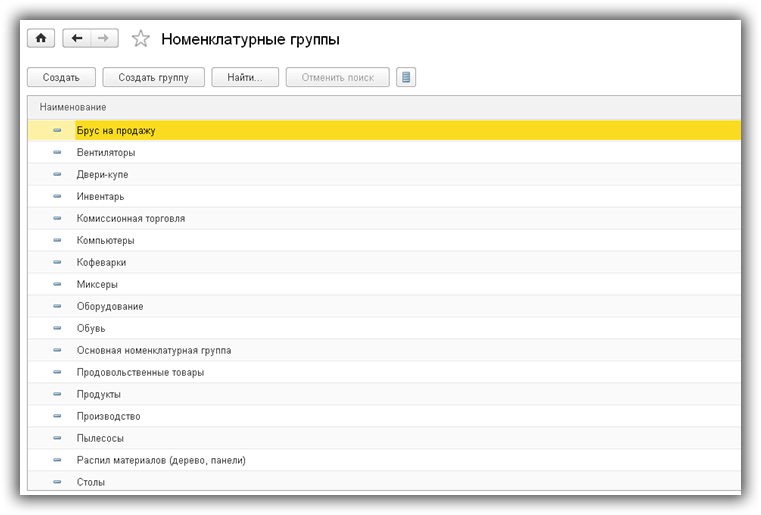

Заполнить справочник номенклатурных групп — задача более сложная. Номенклатурные группы можно привязать к видам деятельности. В одном цеху может выпускаться продукция по разным видам, или все цеха могут выпускать продукцию или оказывать услуги по одному виду. В 1С на этот счет нет никаких ограничений. Более того, количество номенклатурных групп со временем может увеличиваться (рис.2).

Главное – не использовать одни и те же номенклатурные группы при выпуске продукции и для учета производственных услуг.

Рис.2

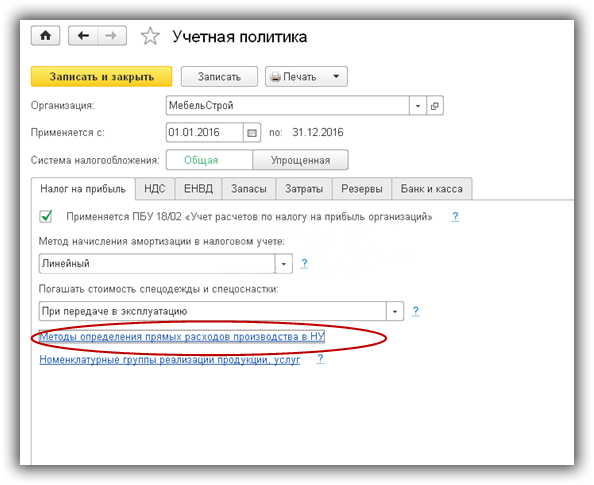

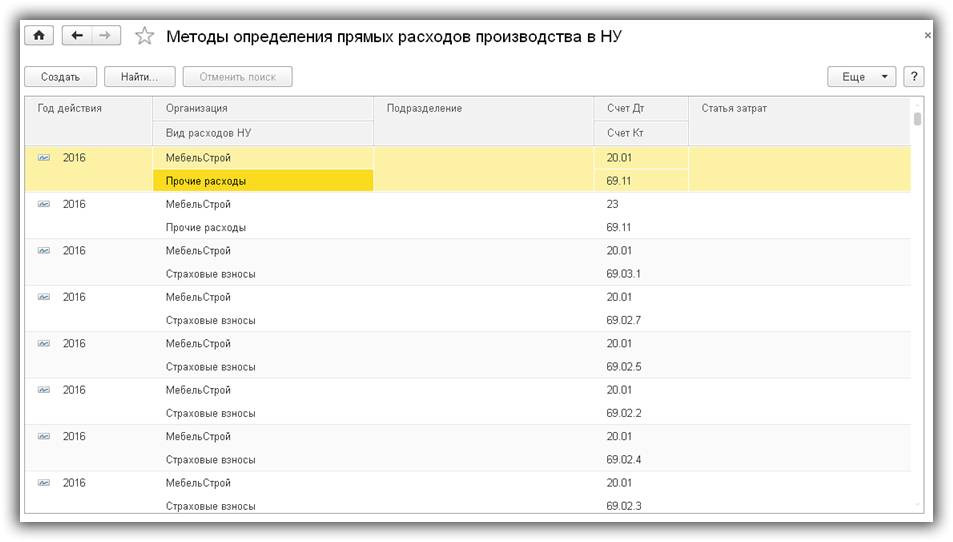

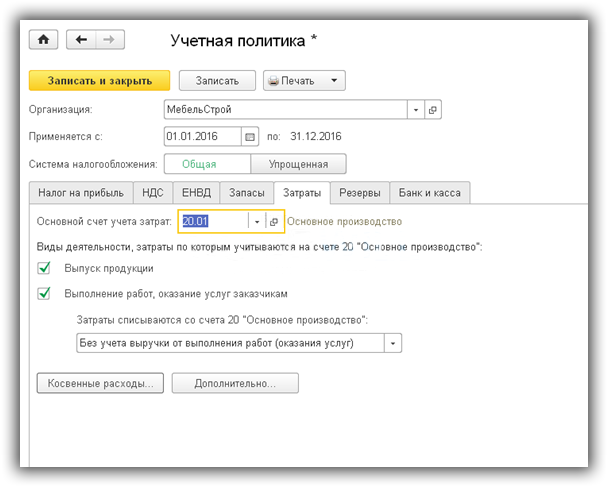

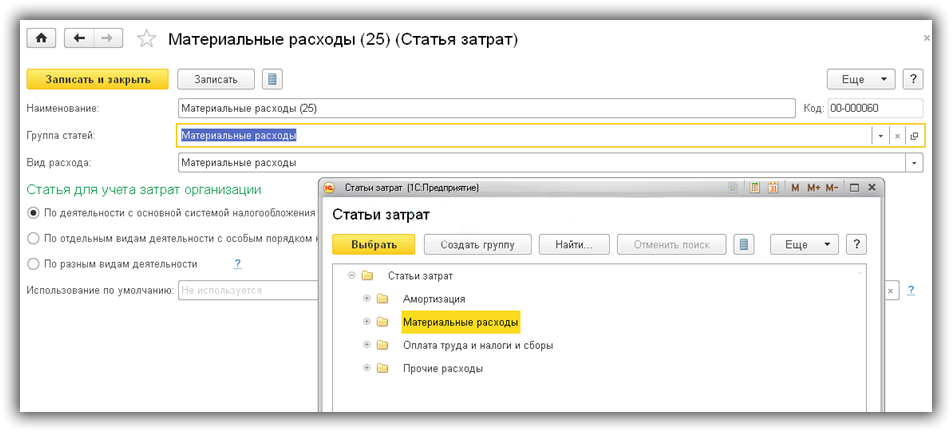

Самый сложный вид аналитики – учет по статьям затрат. При составлении списка статей затрат необходимо правильно определить взаимоотношение каждой статьи и налогового учета. В 1С список прямых затрат хранится в регистре сведений «Методы определения прямых расходов производства в НУ». Необходимые настройки представлены на Рис.3. Все затраты, учитываемые по статьям из этого списка (рис.4), считаются прямыми, остальные — косвенными.

Рис.3

Рис.4

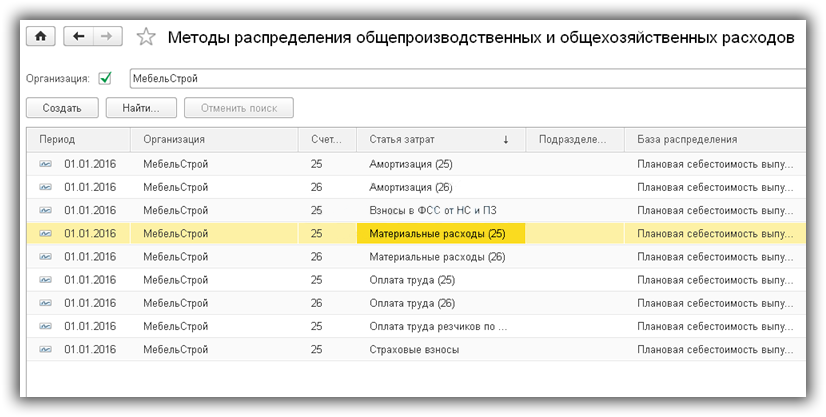

Для косвенных статей расходов задаются коэффициенты распределения (база). См. рис.5 и рис.6.

Классификация статей затрат соответствует общепринятой(см. рис.7):

- Амортизация

- Оплата труда

- Материальные затраты

- Прочие

Рис.5

Рис.6

Рис.7

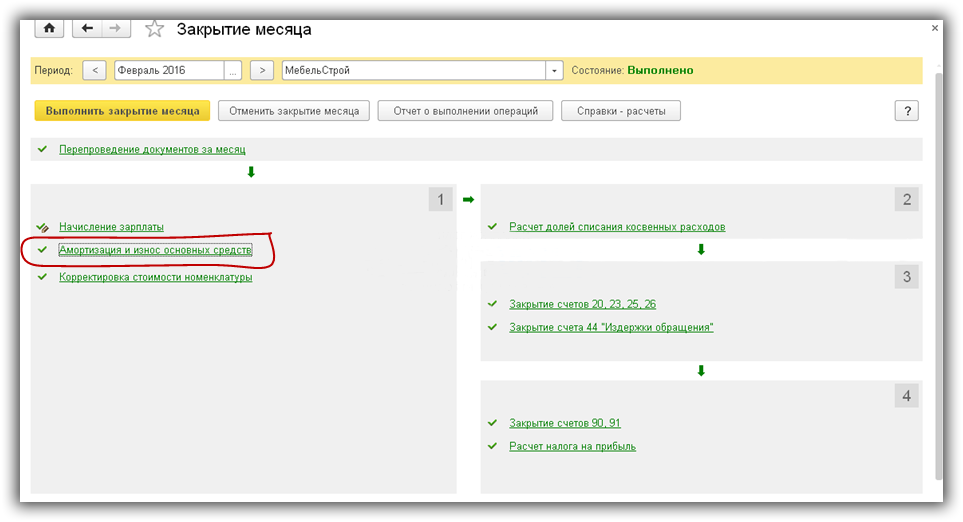

Документы 1С для отражения производственных затрат

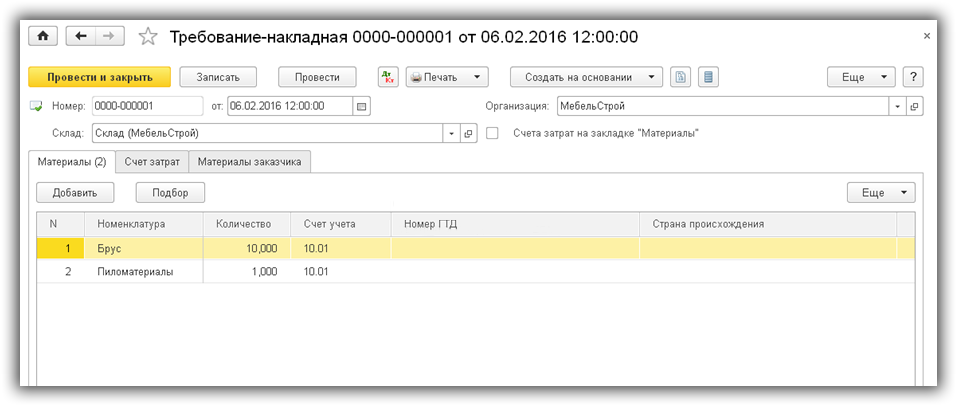

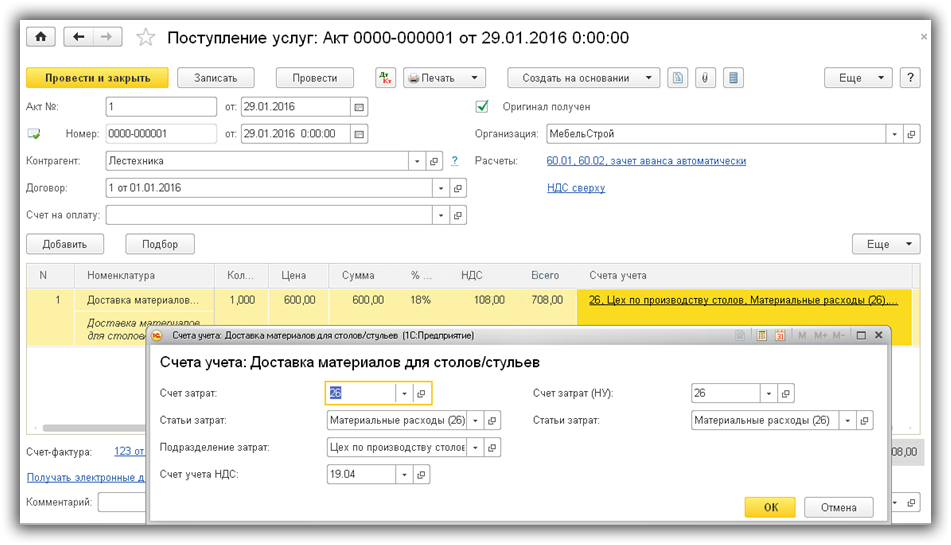

Основные документы, с помощью которых можно оприходовать производственные затраты, представлены на рисунках ниже:

На рисунках, представленных ниже, показаны сами документы и проводки к ним.

Рис.8

Рис.9

Рис.10

Рис.11

Рис.12

Рис.13

Рис.14

Рис.15

Рис.16

Рис.17

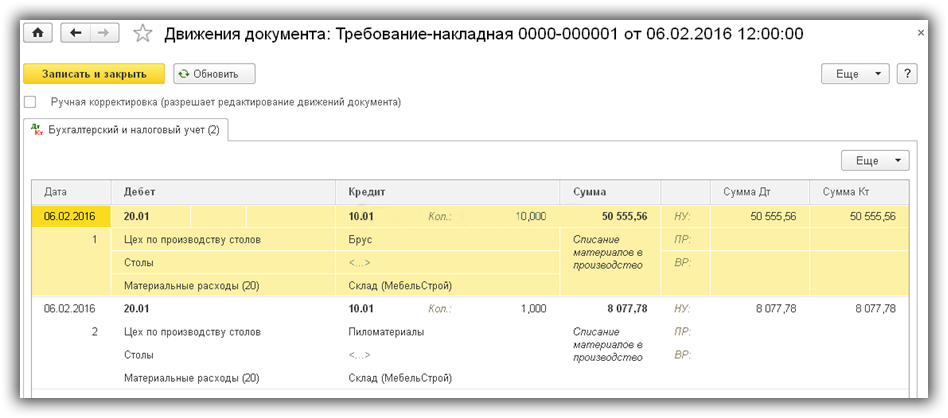

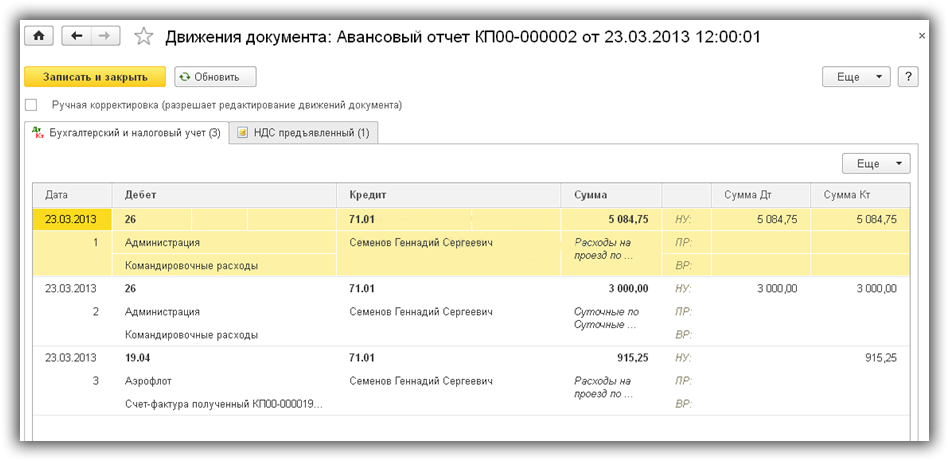

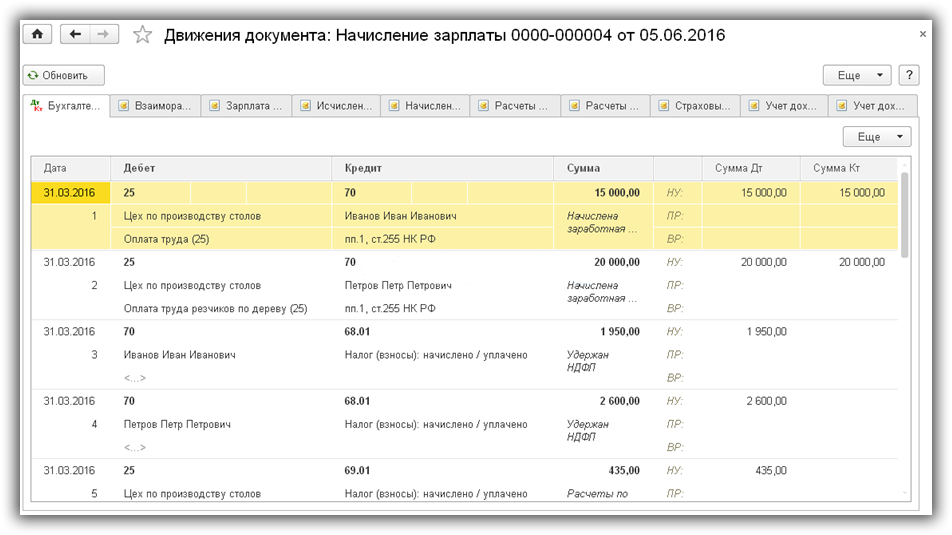

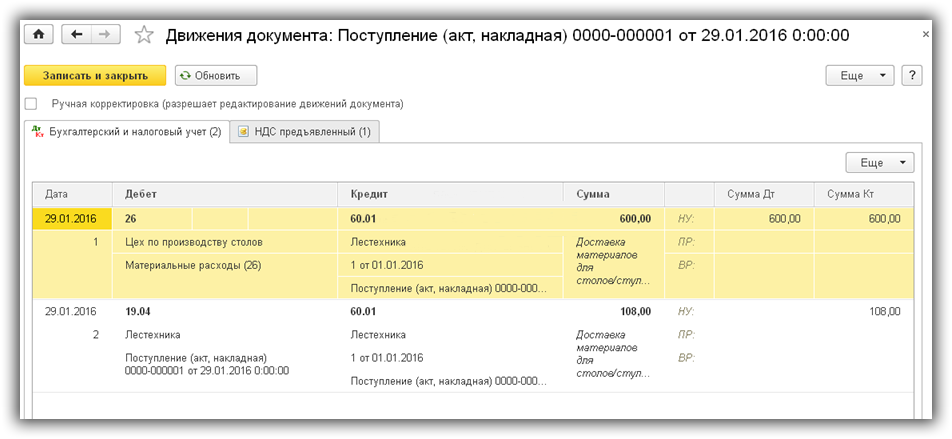

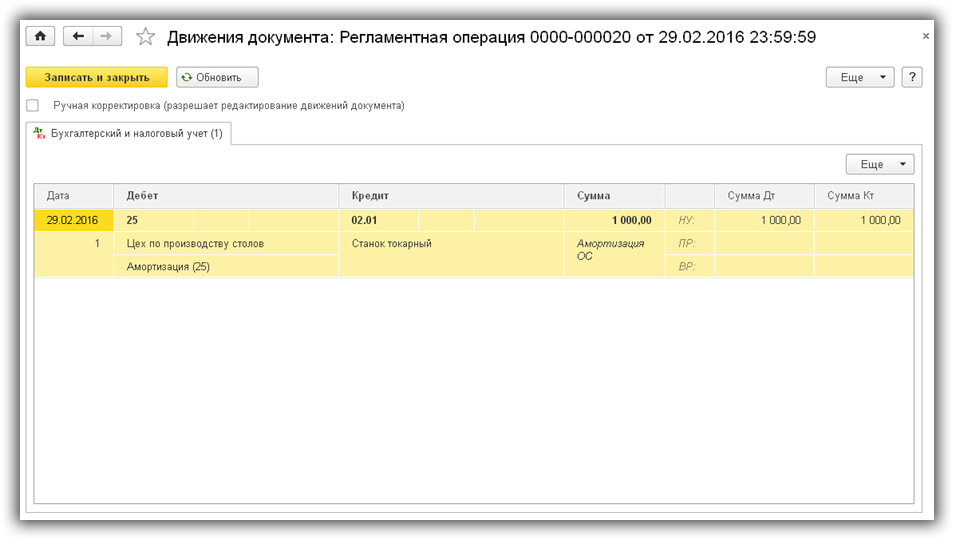

Все документы 1С формируют проводки по дебету производственных счетов затрат (20, 23, 25, 26):

- Требование-накладная — по кредиту 10 счета

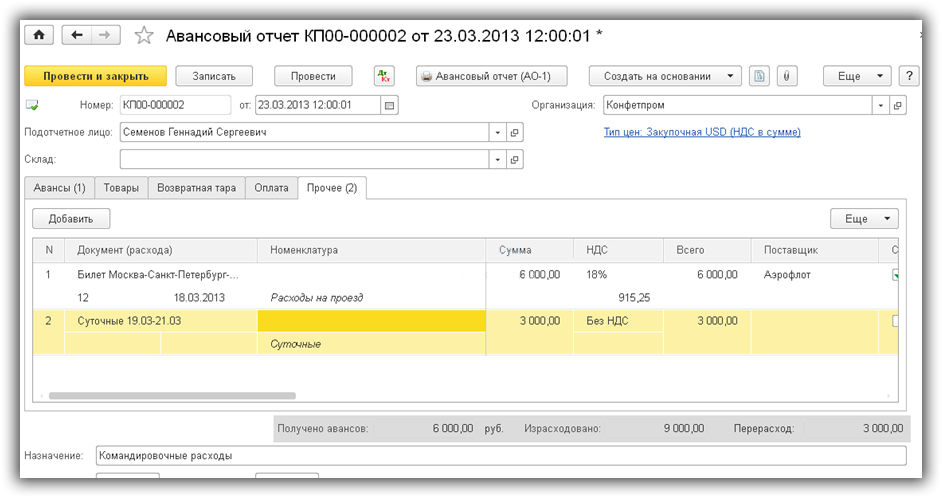

- Авансовый отчет — по кредиту 71

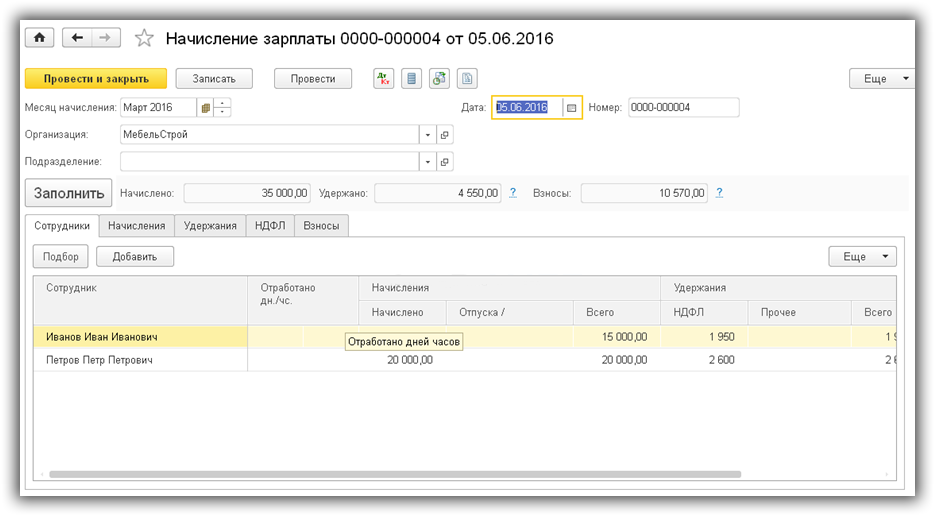

- Начисление ЗП — по кредиту 70

- Поступление услуг — по кредиту 60

- Амортизация по кредиту — 02

Калькуляция себестоимости и возможные ошибки при учете затрат

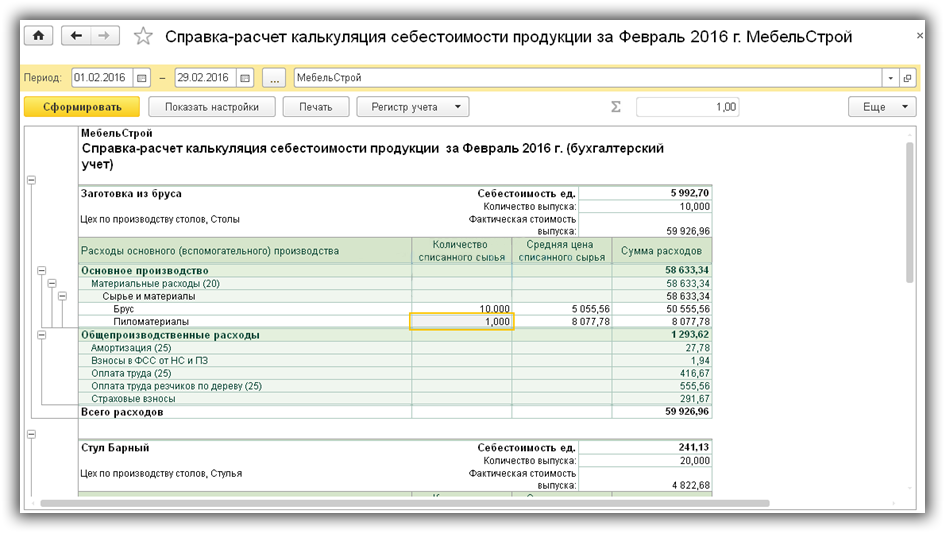

Подробная информация о структуре себестоимости есть в отчете «Справка-расчет калькуляция себестоимости продукции».

Ошибки при расчете себестоимости в 1С

Какие ошибки возможны при учете производственных затрат и расчете себестоимости в 1С ?

- Наиболее частые ошибки связаны с базой распределения прямых затрат (проверьте, есть ли выпуск по тем номенклатурным группам, по которым оприходованы затраты; задана ли плановая себестоимость выпущенной продукции; была ли реализация, если база распределения привязана к выручке и т.д.)

- Отсутствует база распределения косвенных затрат (проверьте регистр сведений «Методы распределения косвенных затрат», рис.6)

- Выпуск продукции и производственных услуг отражен по одинаковой номенклатурной группе

- Выпуск отражен по счетам косвенных расходов(25 или 26). Выпуск может отражаться только по 20 или 23 счету

По материалам: programmist1s.ru

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.