Как начислить дивиденды в 1С 8.3 бухгалтерия

Начисление дивидендов в программе 1С 8.3 Бухгалтерия 8.3

Фактически, дивиденды – это, ради чего работает предприятие, точнее собственник(ки) предприятия. Это та часть прибыли, которая делится между учредителями, в соответствии их доли участия.

Дивиденды – это доход физического или юридического лица. Поэтому на дивиденды (в случае с физическим лицом) накладывается Налог на доходы с физических лиц (НДФЛ). И это начисление мы тоже проделаем. По другому, это часть чистой прибыли.

На данный момент в нашем учете есть пять ставок НДФЛ:

- 13% — самая основная и распространенная. Взимается с физических лиц Российской Федерации, получивших доход

- 9% — самая простая и маленькая ставка. Накладывается на доход физических лиц, имеющих долю от деятельности третьих лиц

- 15% — берется с доходов с лиц, не имеющих гражданство в России, но получающие доход от Российских компаний в качестве соинвесторов, либо инвесторов

- 30% — берется с доходов с лиц, не входящих в предыдущий пункт

- 35% — НДФЛ с доходов выигрышей и банковских процентов, если это не превышает установленный законом лимит

Рассмотрим пошаговую инструкцию, как выплачивать и начислять дивиденды в программе 1С 8.3 Бухгалтерия 3.0, а так же как оформить с этого дохода НДФЛ учредителей. Инструкция будет аналогичной и для начисления дивидендов в 1С 8.2.

Начисление дивидендов проводками документом 1С «Операция»

Сразу стоит заметить, что специального документа что бы начислить дивиденды в 1С 8.3 Бухгалтерия нет, поэтому будем делать это вручную.

Зайдем в меню «Операции» и по ссылке зайдем в список операций, введенных вручную.

Там выберем через кнопку «Создать» пункт «Операция«. Вот как это выглядит:

Проводки по начислению дивидендов в 1С

Проводки по дивидендам в 1С выглядит так:

- Если в программе ведется учет по нескольким организациям, то нужно будет ввести организацию. Далее нужно ввести общую сумму операции и содержание операции.

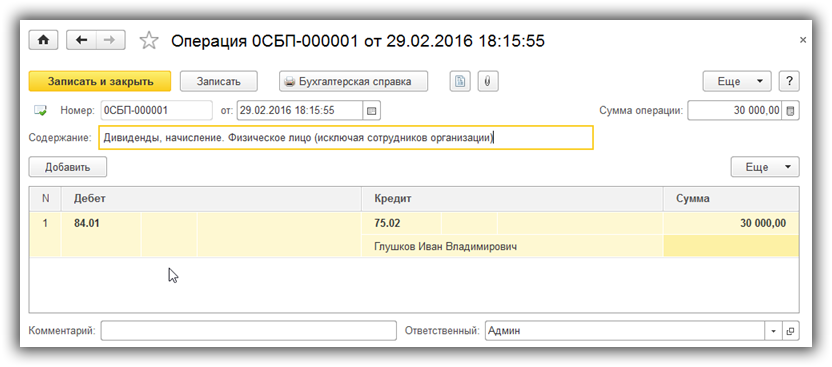

- Содержание: «Дивиденды, начисление. Физическое лицо (исключая сотрудников организации)». Дт: 84, Кт: 75 (субконто зависит от специфики каждой организации).

- Содержание: Удержан НДФЛ. Физическое лицо. лиц – сотрудник организации. Дивиденды могут начисляться и сотруднику организации. НДФЛ может так же удерживаться с сотрудника. В этом случае вместо 75-го счета следует применять 70-й счет.

- И наконец, проводки по выплате дивидендов: Дт: 75.2, Кт: 50, 51, 52 (можно оформить с помощью кассовых или банковских документов).

Пример операции начисления:

Учет НДФЛ тоже вводится вручную, посредством операции (можно использовать тот же документ).

По материалам: programmist1s.ru

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.

Всегда опирайтесь на мысль о том, что ваше собственное решение добиться успеха намного важнее всего другого.