Расчет компенсации за неиспользованный отпуск при увольнении 2016

При увольнении работник должен получить компенсацию за отпуск, оставшийся неиспользованным. Существуют два случая

Первый – вместо отпуска, который свыше 28 календарных дней (ТК, статья №126), второй – увольнение самого работника (ТК, статья №127). В данной статье приведено подробное описание процедуры расчета денежной компенсации в 2016 году за неиспользованный отпуск по причине увольнения работника.

Кто может воспользоваться в 2016 году правом на получение компенсационной суммы за неиспользованный отпуск (при увольнении)?

По Правилам об очередных и дополнительных отпусках (пункт №28), которые утверждены приказом №169 НКТ СССР от 30.04.30, процедура выплат денежных компенсационных сумм за неиспользованный отпускной период имеет свои особенности.

Так, каждый работник имеет право использовать ежегодный оплачиваемый отпускной период после отработанного полугодия у постоянного работодателя. Казалось бы, работник при увольнении с этого места работы, на котором отработал менее шести месяцев, такое право на получение денежной компенсации за неиспользованный отпуск утрачивает. Но конкретно об этом в официальном законодательстве нашего государства нигде ничего не указано. Пункт №35 Правил об отпусках содержит такие данные: некоторое количество рабочих дней (до полмесяца) исключается из расчета стажа, что дает право на использование данной компенсационной суммы. Работник, проработавший на постоянном месте свыше полмесяца и увольняющийся с данной работы, имеет полное право получить компенсационные денежные выплаты за отпускные дни, оставшиеся неиспользованными, что и подтверждается письмом №1920-6 Роструда от 08.06.2007 г.

Положенная выплата будет начислена:

- Сотрудникам, которые не были ни разу в отпуске в течение всего периода работы в компании, несмотря на причину увольнения. При этом случае рассчитывать будут время всех отпусков (ст.127 ТК РФ).

- Специалистам, которые были вынуждены не брать отпуск за последний год (ст.127 ТК РФ). Тогда компенсация положена только за 1 отпуск. Также не смотрят на причину увольнения.

- Работникам, написавшим заявление на увольнение по собственному желанию, при этом не воспользовались своим правом на отпускное время. Также учитывают неиспользованный отпуск (ст.127 ТК РФ).

- Сотрудникам, чьи трудовые договоры заканчиваются. При таком случае предоставляется отпускные дни с последующим увольнением. Последним рабочим днем в компании будет считаться последний день отпуска. Если вы не воспользуетесь данным предложением, то можете потребовать компенсацию, но тогда вам придется отработать определенный период в компании.

- Специалистам, которые переводятся работать на другую должность в этой же компании. Заметьте, что данный перевод лучше проводить с написанием заявления на увольнение и оформлением ухода с данной должности некого лица, а также принятием на его на другую должность. В этом случае вы также можете потребовать денежную компенсацию за неиспользованный отдых.

- Работникам предприятий, которые ликвидируются. При таких обстоятельствах все равно обязаны выплатить вам компенсацию за то, что не предоставил вам возможность отдохнуть в течение 2015 года. Запомните: неважно есть или нет средства у компании, ваше право вы можете доказать и через суд. Тогда организацию могут заставить выплачивать и моральный вред за причиненный ущерб вашему здоровью. При закрытии компании порядок выплат происходит также.

- Сотрудникам, которых решили сократить. Не стоит переживать о потерянном месте работы. Вы должны собраться и потребовать у руководства положенной компенсации. Причем следует учесть все время, которое вы могли потратить на отдых.

- Специалистам, которые работали неполный день и увольняются, также могут рассчитывать на возврат денег за не проведенный отдых (ст.93 ТК РФ).

- Работникам, заключившим кратковременный, сезонный или срочный трудовой договор на период до 2 месяцев, также могут потребовать компенсацию, ссылаясь на статью 291 ТК РФ. Выплата рассчитывается исходя из того, что за 1 месяц работы работник может отдыхать 2 дня. Таким образом работник может отдохнуть в течение 4 дней. За них тоже положена выплата.

- Сотрудникам, которые отдыхали свыше 28 дней (ст.126 ТК РФ).

Кто при увольнении не может в 2016 году воспользоваться денежной компенсацией за неиспользованный отпуск?

Определенные категории работников не могут воспользоваться правом на получение денежных компенсационных выплат за неиспользованные отпускные дни при своем увольнении с постоянного места работы. К ним относят:

- Проработавших меньше, чем полмесяца (например, работник был принят на работу 25.04.2015 г., а 1.05.2015 г. он увольняется в соответствии с соглашением сторон трудового договора – ТК, статья №78).

- Исполнителям, что работают на основании заключенных гражданско-правовых договоров – ТК, статья №11.

Существуют категории граждан, которым не положено проводить возврат средств (ст.122, 126 ТК РФ).

Работодатель должен отправить на заслуженный отдых:

- Беременных женщин. Даже, несмотря на то, что они пойдут или уже ходили в отпуск по беременности.

- Родителям, усыновившим ребенка, возраст которого менее 3 месяцев.

- Работникам компании, чей возраст менее 18 лет.

- Специалистам, которые трудятся на вредном или опасном для здоровья и жизни предприятии.

Кроме того, не предоставляется отпуск и не выплачивается денежная компенсация сотрудникам, которые были уволены по причине кражи, порчи имущества, либо других противоправных действий по отношению к компании/работодателю.

Перед тем как проводить расчет, вы должны написать заявление.

Пример:

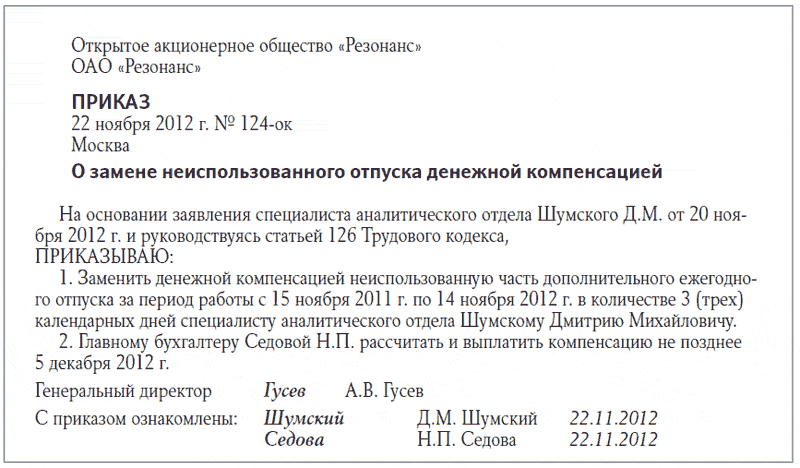

А работодатель обязан подписать соответствующий приказ.

Пример:

Рассчитываем сумму денежных компенсационных выплат за неиспользованный отпуск при увольнении работника в 2016г.

Главной особенностью расчета размера сумм денежных компенсационных выплат, положенных рабочему в случае его увольнения за отпускные дни, оставшиеся без использования, является учет дополнительных отпусков (плюс к не предоставленным основным). Такие дополнительные отпуска предусмотрены законодательством не для всех категорий сотрудников, а для тех, кто:

- Работает с вредными и (или) опасными условиями – ТК, статья №117.

- Трудится в районах Крайнего Севера, то есть в тяжелых климатических условиях – ТК, статьи №321 (часть 5) и №302, а также соответствующий Закон РФ №4520-1 от 19.02.93 г., статья №14.

- Пострадал при аварии на ЧАЭС – Закон РФ №1244-1 от 15.05.91 г. статьи №14, № 18-20.

- Работает в условиях ненормированного рабочего дня – ТК, статья №119.

- Является спортивным тренером или профессиональным спортсменом– ТК, статья №348.10 и т. д.

Любая организация может своему сотруднику предоставить дополнительные отпускные дни, которые используются помимо установленных законодательной системой нашего государства отпусков, согласно трудового или коллективного договора – ТК, статья №116, часть 2.

Далее рассматриваем подробную процедуру расчета денежной суммы компенсационной выплаты при увольнении рабочего в 2016 году за его ежегодный оплачиваемый отпускной период, оставшийся без использования.

- Рассчитываем количество дней, за которые следует выплатить денежные компенсационные средства. Нормы, по которым ведутся расчеты, прописаны в нескольких официально принятых документах:

- ТК, статьи №114-115, №121;

- Правила об отпусках, пункты №28 и №35.Согласно ним, нужно проанализировать всю отпускную историю конкретного увольняющегося рабочего у данного работодателя и рассчитать разницу между нормативным количеством дней ежегодного оплачиваемого отпускного периода и количеством дней, использованных ним по факту.

- Расчет стажа работы для оплачиваемого отпускного периода.

Стандартное количество отпускных дней, которые предоставляются ежегодно, составляет 28. Значит, ежемесячно в отпуск насчитывают: 28 отпускных дней/12 месяцев = 2,33 дня. Но при расчете отпускных дней, подлежащих компенсационным выплатам, учитывается рабочий период года, а не календарный год. Рабочий годовой период для каждого сотрудника является индивидуальным – это 12 месяцев с того дня, когда работник был официально трудоустроен в этой компании (например, рабочий приступил к исполнению своих обязанностей 12 апреля 2015 года, то его рабочий годовой период окончиться 11 апреля 2016 года). Согласно статье №121 Трудового кодекса нашего государства, из этого рабочего периода следует исключить:

- дни, когда он отсутствовал на рабочем месте без уважительной причины – ТК, статья №76 (в состоянии алкогольного опьянения, без прохождения обязательного медицинского освидетельствования и т. д.);

отпускное время, проводимое по уходу за ребенком до трех лет.

-Обязательно в отпускном стаже работника нужно учесть следующие временные отрезки (ТК, статья №121):

- фактически отработанные дни;

сохранение рабочего места в нерабочий период;

-

- вынужденные прогулы при незаконном увольнении работника (сюда относят и отстранение от обязанностей с последующим восстановлением на рабочем месте);

- отстранение от работы по причине отсутствия обязательного медицинского освидетельствования не по вине самого рабочего;

- отпускные дни без сохранения зарплаты и предоставляемые рабочему работодателем по его просьбе (до 14 календарных дней на протяжении всего рабочего годового периода). - Рабочий стаж для расчета компенсационных выплат за неиспользованный отпуск.

В случае, когда работник за общее рабочее время года работал больше 11 месяцев, то на момент увольнения он имеет право на денежную компенсацию за полные 28 календарных отпускных дней. Когда же отработанное время составляет меньше 11 месяцев, то неиспользованные отпускные дни должны рассчитываться по специальной формуле: пропорционально отработанному времени увольняющегося работника (Правила об отпусках, статья №28). Рассмотрим несколько примеров таких расчетов.

Пример 1 – сотрудник ООО был принят на работу 20.04.2012 года, а 12.11.2015 решил уволиться, при этом у него имеется неоплачиваемый отпуск по семейным обстоятельствам – с 10.12.2013 г. по 31.12.2013 г.

Количество

неиспользованных

дней

отпуска= Продолжительность ежегодного отпуска

_______________

12х Количество

полных

отработанных

месяцевПроводим анализ отпускной истории увольняющегося работника

Годовой

рабочий периодНеоплачиваемые

отпускные периодыДлительность

рабочего годового периодаНачало Окончание Начало Окончание Кол-во дней Месяцы Дни 20.04.12 19.04.13 12 0 20.04.13 27.04.14 10.12.13 31.12.13 22 12 0 28.04.14 27.04.15 12 0 28.04.15 26.11.15 6 29

Так как в примере количество неоплачиваемых отпускных дней более 14, то дата окончание этого рабочего годового периода переместилась на 8 дней (22-14=8). Соответственно произошли изменения и в периодизации последующих рабочих периодов. Окончание последнего рабочего периода устанавливается с учетом обязательного периода отработки в течение двух недель – 26.11.15, а вся продолжительность последнего года составит 6 месяцев 29 дней. Таким образом, количество отпускных дней для компенсационных выплат определяется пропорционально количеству полных месяцев последнего рабочего периода. Нюансы, которые необходимо при этом учесть:- исключаются из расчетов излишки, что составляют меньше половины месяца;

- округляются излишки более половины месяца до полного (Правила об отпусках, пункт №35);

- не предусматривается округление дней до целого числа (хотя это может быть предусмотрено локальными нормативными актами, но такое округление всегда будет в пользу увольняющегося работника).В данном примере компенсация должна быть предоставлена за неиспользованный отпускной период за 7 полных месяцев (округленные 6 месяцев 29 дней). Количество компенсируемых дней при этом составит: 28/12х7=16,33. При округлении в пользу работника получим 17 дней.

- Расчеты среднего заработка необходимого для вычисления компенсации за неиспользуемый отпуск (с изменениями 2016 года).

Согласно статьям №114 и №139 (часть 4) ТК расчеты компенсационной выплаты за неиспользованные отпускные дни проводятся с учетом среднего заработка увольняющегося рабочего. Порядок такой расчетной процедуры прописан в Положении об особенностях порядка исчисления средней зарплаты (постановление Правительства России №922 от 24.12.2007 г.). Рассмотрим его более подробно:

Шаг 1. Определяем продолжительность расчетного периода для исчисления среднего заработка

Шаг 2. определяем сумму учитываемых выплат Шаг 3. определяем средний дневной заработок работника Шаг 4. Расчитываем сумму компенсации за неиспользованный отпуск В вышеупомянутом Положении о среднем заработке (пункт №2, абзац 2) оговаривается, что расчетным периодом для расчета компенсационной денежной суммы за неиспользованный отпуск есть последние 12 месяцев, которые идут до того месяца, когда произошло увольнение рабочего.

Чтобы рассчитать среднедневной заработок, необходимо:Вариант первый

Для этого суммируйте месячные платы, которые вы получили за год, а затем разделите полученную сумму на 12 (месяцев) и 29,3 – среднемесячное число календарных дней (ст.139 ТК РФ).

Например: ежемесячная ваша зарплата составляет 20 тысяч рублей. Умножьте это число на 12 месяцев. Годовая заработная плата у вас составит – 240 тысяч рублей. Рассчитываем средний заработок: 240 : 12 : 29,3 = 0,682 руб.

Бывает так, что в течение определенного периода вам платят разные ежемесячные заработные платы. Поэтому внимательно считайте годовую заработную плату.Например: в первое полугодие вам оплачивали труд в размере 30 тысяч рублей в месяц, второй полугодие – по 35 тысяч рублей. Тогда фактическая зарплата будет равна: 30 x 6 + 35 x 6 = 390 тыс. руб. В этом случае измениться и средний заработок: 390 : 12 : 29,3 = 1,109 руб.

Вариант второй

Для тех работников, чей труд стал оплачиваться ежедневно, без начисления ежемесячной заработной платы.

Следует посчитать количество зарплаты за те дни, которые вы отработали, а затем разделить эту сумму на 29,3.

Приведем пример: гражданин Репкин работал на предприятии 17 дней. Ежедневно ему выплачивали по 600 руб. В итоге его общая ежемесячная зарплата составила: 600 x 17 = 10200 рублей. Эту сумму делят на 29,3 и получают средний заработок. В нашем примере он составляет: 10200 : 29,3 = 348 руб.

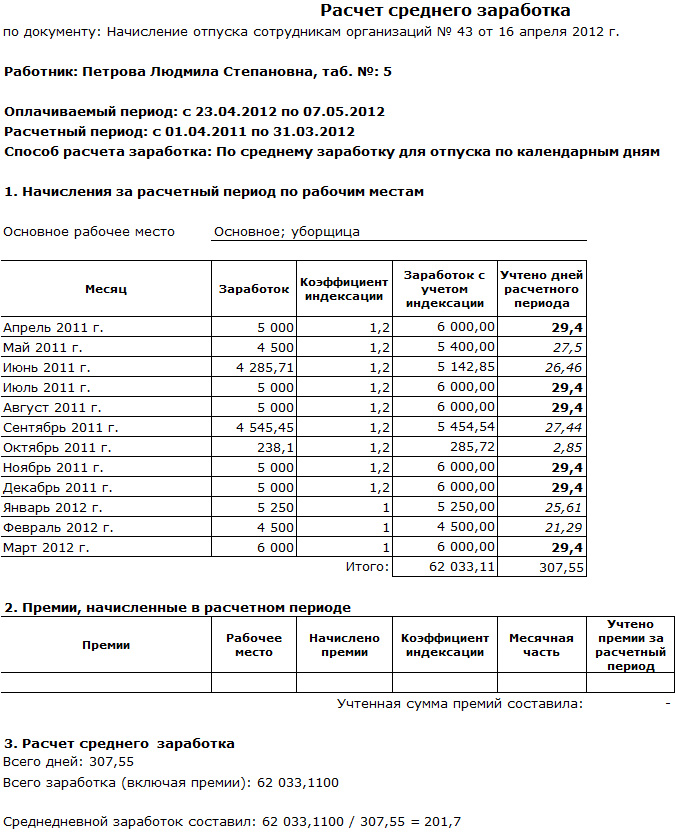

Вот как будет выглядеть документационно расчет:

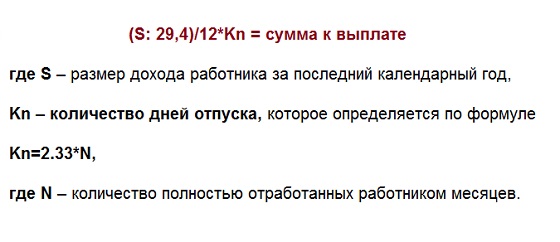

Расчет количества дней неиспользованного отпуска для компенсации при увольненииСуществует схема, по которой можно рассчитать время/дни неиспользованного отдыха.

Вот она:

Приведем пример: гражданин Светлаков решил уволиться и написал заявление, проработав в компании 7 месяцев. Работодатель должен был выделить 28 отпускных дней. Так количество дней, которые Светлаков сможет потратить на отдых, составит 16. По данной схеме мы рассчитали: 28 : 12 x 7 = 16.Если бы Светлаков отработал в компании 7 месяцев и 11 дней, то он бы отдыхал столько же времени. Количество положенных отпускных дней не рассчитывалось бы по-другому. За 1 отработанный месяц вы имеете право, как и Светлаков, отдыхать 2,33 дня. Как правило, это количество округляется до 2-х. Оно рассчитано, согласно письму Роструда от 31.10.2008 № 5921-ТЗ.

Таким образом, за 11 отработанных дней вы не получите дополнительного отдыха. Как правило, эти дни сводятся к нулю – округляются до полного 7-го месяца.

Еще один вариант – Светлаков отработал 7 месяцев и 26 дней. Руководитель или бухгалтер компании вправе засчитать срок неотработанного времени за месяц. Так количество месяцев, которые Светлаков отработал, будет не 7, а 8. А количество отпускных, неиспользуемых дней составит 18. Подставив значения в схему получаем: 28 : 12 x 8 = 18.

Итак, теперь, подставив количество сосчитанных дней в первоначальную формулу, вы узнаете, каков будет размер вашей компенсации.

В случае, если увольняющийся работник проработал меньше необходимых 12 месяцев, то период для необходимых расчетов будет начинаться с его первого рабочего дня и до последнего числа того месяца, когда произошло увольнение. При отсутствии фактически отработанных дней или начисленной зарплаты и до расчетного периода, то будут учтены дни, соответственно отработанные в том месяце, когда работник уволился – Положение о среднем заработке, пункт №7.

Из расчетного периода нужно исключать:

- периоды получение среднего заработка в соответствии с законами (например, командировочные периоды);

- периоды болезни (сюда включают и получение пособия по беременности и родам);

- отпускные без сохранения зарплаты.

При данной процедуре расчета учитывают такие начисления (Положение о среднем заработке, пункт №2):

- заработная плата;

- компенсационные денежные выплаты, которые напрямую связаны с условиями и режимами труда (например, доплаты за вредные условия, ночные, выходные дни и подобное);

- выплаты, устанавливаемые согласно районному регулированию оплаты – коэффициенты и проценты надбавок;

- надбавки (также и доплаты) к тарифам и окладам (например, за выслугу лет и т. д.).

При этом нельзя учитывать выплаты, имеющие социальную направленность и другие их виды, которые не могут относиться напрямую к заработной плате – материальная помощь, стоимость проезда и питания, коммунальные услуги и т. д. (Положение о среднем заработке, пункт №3).

Согласно пункту №9 (абзац 2) Положения о среднем заработке при подсчетах компенсационных выплат за неиспользованный отпускной период, учитывается средний дневной заработок. Поэтому прослеживается связь с полным или неполным отработанным временем расчетного периода. Рассмотрим определенные случаи.

Случай №1: у рабочего полностью отработан расчетный период. В этом варианте расчет среднего заработка будет таковым: сумма фактически начисленной зарплаты за этот период делиться на 12 месяцев и на среднемесячное число календарных дней, что соответствует 29,3 (ТК, статья №139, часть 4 и Положение о среднем заработке, пункт №10, абзац 10).

Случай №2: у рабочего расчетный период отработан не полностью. Для варианта такого расчета среднего дневного заработка принято использовать формулу, прописанную в Положении о среднем заработке в пункте №10 (абзацы 2 и 3). Сумма учитываемых выплат разделяется на 29,3, умножается на количество полных месяцев по календарю, плюсуется количество календарных дней, которое приходится на отработанное время за не полностью отработанные календарные месяцы.

При этих расчетах также нужно вычислять количество календарных дней в неполном месяце: 29,3 разделяют на количество дней в месяце по календарю, умножают на количество дней по календарю за неполный отработанный месяц – Положение о среднем заработке, пункт №10, абзац 3.

Также Положение о среднем заработке (пункт №9) предусматривает расчет суммы компенсационной выплаты увольняющемуся работнику за неиспользованные отпускные дни: средний дневной заработок умножают на количество неиспользованных отпускных дней.

Продолжаем расчеты на ранее приведенном примере: средний дневной заработок увольняющегося работника составляет 718 рублей 18 копеек, количество компенсируемых отпускных дней – 22. Значит: 718,18х22 = 15 тысяч 799 рублей 96 копеек.

Следует помнить: данные компенсационные выплаты нужно выдать увольняющемуся работнику в день его увольнения – ТК, статья №140, часть 1. В противном случае работодатель еще и оплачивает задержку данной выплаты в размере 1/300 ставки рефинансирования (за каждый просроченный день) – ТК, статья №236.

Особенности бухгалтерского учета в 2016 году при выплате компенсационных средств за неиспользованные отпускные дни

В ПБУ 10/99 (пункт №8) сказано, что компенсационные денежные выплаты увольняющемуся работнику за неиспользованные отпускные дни должны быть учтены в состав расходов как обычные виды деятельности, то есть в расходах на оплату труда. Начисленную сумму компенсации отражают по дебету счетов учета затрат 20 и кредиту счета 70. При этом выплата данных денежных средств – по дебету счета 79 в корреспонденции с кредитом счетов 50, 51.

Выплаты и налогообложение компенсации при увольнении

Денежную сумму должны выплачивать в последний рабочий день, при условии увольнения.

Например: гражданка Боровикова не захотела тратить отпускное время и попросила бухгалтера оформить денежный возврат, при этом руководитель принял ее заявление об уходе. Бухгалтер, обговорив данные обстоятельства, предложила выйти Боровиковой и отработать 1 день – 26 июля, именно в этот день ей должны выплатить не только компенсацию, но и другие выплаты. В том случае, если бы гражданке Боровиковой не выплатили в намеченный день положенные средства, то крайний срок работодателю для выплат – 27 июля (ст.140 ТК РФ).

Если компенсация не устраивает вас, вы можете сообщить работодателю об этом. В этом случае работнику должны выплатить сумму, которая устроить обе стороны.

Например, компенсация составляет 3 тысячи рублей, а вам выплачивают 2,5. Согласитесь с тем, что есть, получите деньги, но подайте заявление в бухгалтерию о перерасчете. Рассчитав все заново, вам должны будут провести доплату.

Заметьте, что компенсация облагается налогом. Согласно статье ст. 223 НК РФ, налоговый вычет осуществляется с общей, полной суммы.

Вычтут:

- 13% - налоговый процент на доход физлица.

- Отчисления в Пенсионный фонд РФ.

- Некий взнос в Фонд обязательного медицинского страхования.

- Некоторая сумма в Фонд соцстрахования.

При расчете конечной стоимости не забудьте про налоговый нюанс.

По материалам: taxpravo.ru, pravo812.ru

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.