Урок 2. НДФЛ

Подоходный налог в отношении доходов физических лиц. С каких доходов платится налог, а с каких нет? Кто удерживает налог и в какие сроки?

Содержание:

- НДФЛ - сущность, налогоплательщики, объект налогообложения, уплата

- Налоговые ставки по НДФЛ

- Какие доходы облагаются НДФЛ

- Подоходный налог с заработной платы

- Подоходный налог с отпускных

- Налоговые вычеты по НДФЛ

- Как рассчитать НДФЛ

- Примеры расчета НДФЛ с проводками

- Социальные налоговые вычеты

- Стандартные налоговые вычеты

- Стандартный вычет на детей

- Имущественные вычеты

- Профессиональные вычеты

- Платежное поручение при уплате НДФЛ

НФДЛ — сущность, плательщики, объект налогообложения, уплата

НДФЛ – налог на доходы физических лиц. Платят его только физические лица с полученных доходов. Причем существует определенный перечень доходов, с которых нужно платить НДФЛ и с которых не нужно.

Расчет и уплата данного вида налога регулируется НК РФ, в котором присутствует для этой цели глава 23.

В качестве налогоплательщиков выступают резиденты Российской Федерации – то есть лица, которые находятся на территории РФ более 183 дней в год. Резиденты РФ платят налог с доходов, полученных как на территории РФ, так и за ее пределами.

Также налогоплательщиками НДФЛ являются нерезиденты РФ, которые должны уплатить налог с доходов, полученных от источников РФ.

Объект налогообложения НДФЛ

В качестве объекта налогообложения выступают доходы, полученные физическим лицом. Причем существует группа доходов, с которых налог платить не нужно.

Доходы, освобожденные от уплаты НДФЛ:

- Материальная помощь (в связи со смертью родных, стихийными бедствиями, рождением ребенка, малоимущим, пострадавшим в террористических актах)

- Выплаты, полученные в связи с сокращением на работе в пределах трехкратного среднего месячного заработка

- Выплаты, полученные от государства (сюда не включаются выплаты по больничным листам, больничный облагается НДФЛ, а работник получает компенсацию по больничному листу за вычетом налога на доходы физических лиц)

- Суточные в пределах установленного лимита (700 рублей для командировки по РФ и 2500 – при зарубежной командировке)

- Другие доходы, указанные в ст.217 гл.23 Налогового кодекса РФ

Со всех остальных доходов нужно рассчитать НДФЛ и уплатить в бюджет.

В отношении ряда доходов физическое лицо должно самостоятельно отчитаться перед налоговой, заполнив декларацию и уплатив НДФЛ. Но в ряде случае налог удерживает и уплачивает работодатель, это касается тех доходов, которые физическое лицо получает как работник от работодателя – оплата труда, больничные, отпускные и пр. В данном случае работодатель – это налоговый агент. Работник получает доход уже с удержанным НДФЛ.

Если же получение физическим лицом дохода никак не связано с работодателем, например, подарки, выигрыши, сдача в аренду имущества, продажа имущества, то рассчитать сумму налога нужно самостоятельно.

Кроме того, самостоятельно отчитываются те лица, которые оформлены в качестве индивидуальных предпринимателей.

Сроки уплаты НДФЛ

Если НДФЛ удерживает работодатель, то платит налог он ежемесячно. Срок уплаты – не позднее того дня, когда он получил в банке деньги для выплаты работнику.

Если же физические лица самостоятельно платят НДФЛ с каких-то своих доходов и при этом не занимаются индивидуальной предпринимательской деятельностью, то налог платится 1 раз в год. Сроки уплаты – это не позднее 15 июля года, следующего за годом получения доходов. Если физлицо получил доход в 2014 году, то отчитаться и уплатить НДФЛ он должен до 15 июля 2015 года.

Для физических лиц ИП установлены свои сроки уплаты НДФЛ – 3 раза в год в виде авансовых платежей: за первую половину года (январь — июнь) – до 15 июля, за третий квартал (июль — сентябрь) – до 15 октября, за четвертый квартал (октябрь – декабрь) – до 15 января.

Налоговые ставки по НДФЛ

Налог на доходы физических лиц определяется как произведение налоговой базы и налоговой ставки. Подробнее остановимся на налоговых ставках НДФЛ.

Размер налоговой ставки зависит от вида полученного дохода.

Налоговые ставки НДФЛ

Ставка 35%

Данная ставка применима к следующим видам доходов:

- Выигрыши и призы с величины превышения над 4000 руб

- Доходы в виде процентов по банковским вкладам с суммы превышения, подробнее в ст.214.2 НК РФ

- Экономия на процентах при получении кредитов в части превышения размеров, прописанных в п.2ст.212 НК РФ

Ставка 30%

Применима только к доходам нерезидентов РФ (п.3 ст.224). Некоторые виды доходов нерезидентов облагаются НДФЛ по другим ставкам, в частности:

- Дивиденды – 15%

- Доходы в виде заработной платы – 13%

Ставка 9%

Применима только к доходам резидентов РФ в виде % по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, а также по ипотечным сертификатам, выданным до 01.01.2007.

Ставка 15%

Эта новая ставка, действующая с 1 января 2015 года, применяется она только в отношении доходов, полученных как резидентами, так и нерезидентами РФ, в виде дивидендов от участия в уставном, складочном капитале организаций.

Ставка 13%

НДФЛ по этой ставке рассчитывается в отношении доходов, связанных с оплатой труда работников.

Также по этой ставке облагаются доходы, полученные в виде дивидендов от долевого участия в капитале иностранных организаций.

Также по этой ставке облагаются прочие доходы физических лиц, не перечисленные выше, в том числе и доходы от индивидуальной предпринимательской деятельности.

Доходы, которые облагаются НДФЛ

Каждый гражданин РФ, а также резидент обязан выплачивать налоги в пользу Российского государства. Объектом налогообложения традиционно становятся доходы физических лиц. Этот вида налога сокращённо называют НДФЛ. Ниже описано, с каких доходов берется подоходный налог, какие бывают ставки и есть ли существенные изменения в 2017 году.

Какие налоговые ставки в 2017 году предусматриваются в отношении подоходного налога в России для физических лиц? Существует несколько ставок подоходного налога — 9, 13, 15, 30 и 35 процентов. Ниже рассмотрено, какие доходы какими ставками НДФЛ облагаются. Также приведен список доходов, необлагаемых подоходным налогом.

Грубо говоря, каждый резидент России должен отчислять выплаты государству с любых своих доходов на территории страны. Общая формула для расчета любых налогов состоит из одного математического действия: произведение налоговой ставки и налоговой базы.

Налоговая ставка выражается в процентах, и все ее размеры прописаны в Налоговом Кодексе нашей страны. Налоговые ставки зависят от двух факторов:

- вида получаемого и соответственно облагаемого дохода

- к какой категории относится налогоплательщик — (резидент или нерезидент)

Какие доходы облагаются НДФЛ в 2017 году

Самая минимальная налоговая ставка по НДФЛ, установленная законодательством на 2017 год, составляет 9 %. На нее можно рассчитывать в случае если Вы:

- получали дивиденды вплоть до 2015 года

- получали проценты по ценным бумагам (а именно облигациям), подкрепленные ипотечным покрытием. Однако они должны быть были выпущены до 1 января 2007 года

13% налоговая ставка. Она самая распространенная и применяется для таких доходов как: заработная плата, суммы при продаже любого имущества, выплаты и вознаграждения по договорам ГПХ. Эта ставка по НДФЛ по вышеуказанным условиям применяется только для физического лица, являющегося резидентом России.

Даже если лицо не имеет статус налогового резидента РФ, его следующие доходы будут облагаться подоходным налогом по той же ставке:

- Любое материальное вознаграждение за труд при условии официального оформления человека на работе

- Если он трудится в качестве высококвалифицированного специалиста, и все положения закона « О правовом положении иностранных граждан в РФ» четко соблюдаются

- Материальное вознаграждение за труд лица, если он или члены его семьи участвуют в государственной программе поддержки населения, переехавшего на постоянное проживание в Россию из-за рубежа

- Если он входит в команду морского судна, ходящего под Государственным флагом РФ

Третий вид ставки по налогу на доходы физических лиц в размере 15% взимается очень редко, в случае если физлицо, не являющееся налоговым резидентом РФ, получает постоянный доход от дивидендов с российских организаций или компаний.

Поскольку все виды доходов, облагаемые НДФЛ, и обстоятельства их получения указать в Налоговом кодексе нет возможности, все прочие доходы физических лиц-резидентов, также не резидентов, неописанные выше, облагаются по ставке 30%. К ним можно добавить деньги, которые получают каждый месяц собственники квартир при сдаче их в аренду – актуальная информация для Московского региона.

Максимальный размер ставки по НДФЛ составляет 35%, поскольку следующие виды доходов появляются у малого количества людей в редких обстоятельствах. Например, если они выиграли в лотерее, игре или конкурсе денежный или иной приз, и при этом имело место реклама конкретного товара или услуги (другими словами поддержка от спонсора).

Кроме этого ставка НДФЛ 35% применяется, если доходы, получаемые в качестве процентов по вложенным средствам в банке, выше установленных размеров.

Вдобавок, эта ставка подоходного налога имеет отношения к плате, когда физическое лицо пользуется деньгами кредитного потребительского кооператива или получает проценты за пользование этими средствами, которые ранее были привлечены в форме займа от членов общества. Данная ставка НДФЛ вступает в силу только при одном условии — превышение доходами установленных размеров.

Список доходов физических лиц, необлагаемых НДФЛ

Доходы и выплаты, которые освобождены от уплаты подоходного налога, практически не меняются из года в год. Закрытый список не корректировался с 2015 года и содержит порядка 10 позиций.

- Пособие по беременности и родам

- Установленная и гарантированная государством финансовая компенсация при причинении ущерба здоровья, при возмещении затрат на переподготовку работников, при трудовой деятельности сотрудника в командировочный период

- Все компенсации, полагающиеся при увольнении с работы. А именно выходное пособие, компенсация бухгалтеру, заместителю руководителя и ему самому, зарплата за время трудоустройства

Важно! Все выплаты, сложенные вместе, не должны превышать размер средней зарплаты за месяц, взятой 3 раза (то есть умноженной на число «3»)

- Компенсация семье при смерти работника (кормильца)

- Финансовые выплаты людям, попавшим в стихийное бедствие или другие похожие обстоятельства

- Компенсации стоимости курортно-оздоровительных путевок в заведения, находящиеся на территории РФ, для сотрудников и членов их семей за счет организаций по месту работы

- Оплата медицинских услуг для сотрудников и их семей, средства на которые черпаются из чистой прибыли компании

- Деньги, пришедшие как единовременная выплата. К ним в этом году добавилась добавка к пенсии в размере 5,4% от конкретной суммы

- Выплаты раз в месяц, положенные ветеранам войны

- Доходы, получаемые так называемыми «самозанятыми» людьми. Это всем известные репетиторы, преподаватели, частные клининговые специалисты на дому (экономки, уборщики). Однако этот пункт очень спорный и еще не доработан в законе, поскольку данная группа людей должна самостоятельно передать сведения о своих доходах налоговикам

- Компенсация затрат работника в случае уплаты процентов по кредиту или другому виду займа, если последние были взяты с целью приобрести или построить жилье

- Матпомощь работникам или пенсионерам, трудящимся ранее в организации. Единственное условие: выплаты должны быть равны или лучше меньше 4 тысяч рублей

В законе разводят понятия « доходы» и «выплаты», получаемые физическими лицами. Таким образом, группа доходов, освобождаемая от НДФЛ, будет меняться в зависимости от того, является ли человек резидентом или нерезидентом РФ. Список выплат по решению Министерства Финансов «твердый» для всех лиц.

Исключение

Отдельные правила обложения НДФЛ разработаны для представителей юридических профессий. Так, с доходов адвокатов тоже взимается подоходный налог, но только субъектом, который их выплачивает, становится уже не само физическое лицо, а его коллегия адвокатов, адвокатское бюро или центр юридических консультаций.

Вникать во все тонкости облагаемых и необлагаемых НДФЛ доходов следует каждому работнику, чтобы защитить и иногда отстоять свои права. Но, в первую очередь, это обязанность бухгалтера. Другим будет проще запомнить доходы, с которых не взимается подоходный налог (данные актуальны на 2017 год). Это пенсии, алименты, стипендии, грантовая помощь, финансовые компенсации, единовременные выплаты, матпомощь тем, кто уже вышел на пенсию, возмещение затрат на лечение, когда средства получены из прибыли компании по месту работы, подарки от клиентов, партнеров и суточные при командировках.

Если в этом списке не фигурирует ваш источник дохода, значит, скорее всего, с него придется платить НДФЛ. Для дальнейшего анализа потребуется уже статус физического лица и сверка с конкретным положением из Налогового Кодекса РФ.

НДФЛ с зарплаты — расчет, удержание, оплата

Заработная плата является доходом физического лица, с которого надлежит уплатить подоходный налог по ставке, установленной НК РФ. Исчисление и уплата НДФЛ в данном случае является обязанностью работодателя, а не работника. Последний получает свой доход за вычетом удержанного налога.

Сколько процентов составляет подоходный налог?

C 2017 году НДФЛ с зарплаты физического лица рассчитывается по ставке 13 процентов.

Данная ставка действует для резидентов РФ. Для нерезидентов установлена ставка 35%.

Как посчитать, удержать и уплатить НДФЛ с зарплаты – пошагово

Пошаговая инструкция:

| Шаг 1 | Считается сумма дохода физического лица с начала года нарастающим итогом |

| Шаг 2 | Устанавливается, сколько процентов составляет ставка на текущий момент |

| Шаг 3 | Определеяется, положены ли работнику вычеты по НДФЛ |

| Шаг 4 | Считается налоговая база как разность дохода и вычетов (прочие удержания, производимые с зарплаты физического лица, не уменьшают налоговой базы) |

| Шаг 5 | Считается подоходный налог как результат умножения базы на ставку за минусом уже удержанного с начала года НДФЛ |

| Шаг 6 | Удерживается подоходный налог в день выдачи зарплаты физическому лицу |

| Шаг 7 | Уплачивается НДФЛ в бюджет не позднее следующего дня за выдачей дохода |

Нарастающий итог при расчете применяется только в отношении российских резидентов. Для нерезидентов подоходный налог считается с посчитанного дохода за период.

Как посчитать подоходный налог с зарплаты

Формула для расчета НДФЛ:

Налог с зарплаты физического лица = (Зарплатная сумма с начала года – Вычеты по НДФЛ с начала года) * Ставка – Удержанный НДФЛ с начала года.

То есть НДФЛ рассчитывает нарастающим итогом с начала текущего календарного года. Исчисление проводится в день фактического получения дохода, который для заработной платы признается последним днем календарного месяца, за который считается зарплата.

Вычет на детей применяется только до тех пор, пока з/п с начала года не достигнет 350 000 руб. Если суммарный доход физического лица в виде зарплаты превысит 350 000 руб., до конца текущего года вычет не применяется.

Учитывать вычеты на ребенка следует при подсчете налога с зарплаты за вторую половину месяца, так как можно точно учесть, превысила заработная плата с начала года критическую отметку в 350 000 руб. или нет.

Пример расчета НДФЛ с зарплаты:

Никифоров А.А. имеет оклад в размере 30 000 руб. Он имеет одного ребенка, на которого ему предоставляется вычет в размере 1400 руб. За период с января по июнь Никифорову начислялся полный оклад 30000 руб.

Рассчитаем налог за июль 2017 года:

НДФЛ = ((30 000*7) – (1 400*7))*13% — 22 308 = 3 718 руб.

Срок оплаты НДФЛ с заработной платы в 2017 году

Статьи 223 и 226 НК РФ устанавливают сроки для перечисления подоходного налога с зарплаты в бюджет страны.

Работодатели обязаны выплачивать заработную плату персоналу двумя суммами, это обязательное требование, предъявляемое ко всем без исключения лицам, использующим наемный труд. Даты выплаты зарплаты определяются внутренним локальным актом. В связи с этим, возникает вопрос, в какие сроки нужно оплачивать подоходный налог с каждой из половины заработной платы.

В 2017 году установлены следующие сроки оплаты:

- зарплата за первую половину месяца, так называемый аванс – в день, когда оплачивается подоходный налог с остатка зарплаты, то есть после окончательного расчета с сотрудником

- зарплата за остаток месяца – в день выдачи зарплатных средств или на следующий день

- зарплата при увольнении – в день выдачи заработной платы или на следующий день

При этом дата удержания НДФЛ с заработной платы – это день фактической выдачи средств персоналу. Для зарплаты – это последний день календарного месяца, за который рассчитывает подоходный налог. Например

Данные правила оплаты действуют независимо от того, каким образом выдается зарплата – на карту или наличными в кассе организации.

Пример определения сроков оплаты НДФЛ

Никифоров А.А. получает заработанные деньги двумя частями:

- За первую половину месяца – 22 числа текущего месяца

- За вторую – 7 числа следующего

Общий размер зарплаты до вычета налога на доходы физических лиц составляет 30 000 руб. Ставка НДФЛ составляет 13 процентов.

Зарплата перечисляется на пластиковую карту Никифорова. За июль 2017 года Никифоров получил 22 июля 13 050 руб. и 7 августа оставшиеся 13 050 руб. В какие сроки нужно оплатить подоходный налог работодателю?

Сроки оплаты:

| Размер зарплаты, руб. |

Сроки выплаты за июль 2017 |

Размер НДФЛ с зарплаты, руб. |

Дата удержания НДФЛ с зарплаты |

Сроки оплаты подоходного налога |

|

| За первую половину месяца |

13050 | 22.07.2017 | 1950 (15000*13%) |

22.07.2017 | Не позднее 08.08.2017 |

| За вторую половину месяца |

13050 | 07.08.2017 | 1950 (15000*13%) |

07.08.2017 | Не позднее 08.08.2017 |

Размер пени при нарушении сроков оплаты

За несвоевременное перечисление налога с дохода физического лица назначается пени, согласно п.1 ст.75 НК РФ.

Формула для расчета пеней:

Пени = неуплаченный НДФЛ * (ставка Центробанка на момент просрочки) / 300) * число дней просроки.

Количество просроченных дней начинает исчисляться со дня, идущего за сроком оплаты НДФЛ с зарплаты работника. Последний день – это день, идущий перед днем фактической оплаты подоходного налога.

Пример расчета пеней:

Работодатель с зарплаты за июль 2017 года НДФЛ в размере 45 000 руб. перечислил 14 августа. При этом заработная плата выплачена персоналу 07 августа.

Число просроченных дней начинает считаться с 9 августа и заканчивает 13 августа. В данном случае 5 дней. В 2017 году ставка рефинансирования ЦБ РФ 9 процентов.

Пени = 45000 * (9% / 300) * 5дн. = 67,50 руб.

Проводки по отражению НДФЛ с зарплаты в бухучете

Начисление и выплата зарплатных средств показывается на счете 70:

- По дебету – выплаченные деньги, а также удерживаемый подоходный налог

- По кредиту – начисленные

Для отражения НДФЛ выполняются следующие проводки в бухгалтерского учете:

- Деб.70 Кред.68.НДФЛ – удержание налога, проводка выполняется в последний день месяца

- Деб.68.НДФЛ Кред.51 – уплата налога, проводка выполняется в день выдачи денег персоналу или на следующий день

Подоходный налог с физических лиц в 2017 году с зарплаты изменения

Никаких изменений НДФЛ с заработной платы не предусмотрено.

В 2017 году при исчислении, удержании и уплате подоходного налога с зарплаты нужно учитываться следующие моменты:

- Ставка для российских резидентов – 13 процентов, для нерезидентов – 35 процентов

- Налоговая база для резидентов считается нарастающим итогом с начала года, для нерезидентов – нарастающий итог не применяется

- Вычеты на детей по-прежнему применяются на детей до 18 лет, а если обучаются очно – до 24 лет или завершения учебы. Дополнительные вычеты на детей инвалидов суммируется со стандартным вычетом

- Размеры стандартных вычетов на детей в 2017 году – 1400 на первого и второго ребенка, 3000 – на третьего, четвертого и дальнейших, 6000 – дополнительный на детей с инвалидностью, предоставляется опекуну или приемному родителю, 12000 – дополнительный на детей с инвалидностью, предоставляется родителю

Вопросы и ответы по теме «НДФЛ с зарплаты»

Вопрос 1

Можно ли оплатить НДФЛ раньше, чем выдана зарплата?

Ответ

Однако налоговая придерживается мнения, что налогом с зарплаты такая уплата не признается, так как уплачена раньше дня выдачи заработной платы. При этом к ответственности работодателя привлечь также не получится, так как НДФЛ все-таки перечислен.

В связи с такой неоднозначной ситуацией, не рекомендуется уплачивать налог раньше дня выдачи зарплатных денег во избежание возможных проблем с налоговой, которой, возможно, придется доказывать отсутствие правонарушения через суд.

Вопрос 2

Деньги для выплаты зарплаты списываются со счета работодателя в банке в один день, а на карты работников поступают в другой день. Когда платить НДФЛ в таком случае?

Ответ

На практике обычно данные операции приходятся на один день. Если же банки, обслуживающие счет работодателя и карту работника, разные, то возможна задержка в перечислении. В этом случае перечислить налог нужно в день поступления денег на карты сотрудников, согласно Письму Минфина от 01.09.2014.

Вопрос 3

Когда и как удержать и уплатить подоходный налог, если зарплата была депонирована и выплачена позже?

Ответ

В этом случае налоговая сумма перечисляется в день фактической выдачи депонированной зарплаты или на следующий день. Например, при депонировании зарплаты за июль 2017 года 5 августа и выплате ее 16 августа, срок оплаты НДФЛ – 16 или 17 августа.

Вопрос 4

Как уплачивается подоходный налог с зарплаты умершего работника?

Ответ

Заработную плату умершего работника может получить его родственник в течении 4 месяцев со дня смерти. С момента смерти обязанность по уплате подоходного налога утрачивается, поэтому удерживать НДФЛ не нужно. Полная начисленная зарплата умершего работника выдается его родственникам без удержания подоходного налога.

Подоходный налог с отпускных в 2017 году

Отпускные выдаются трудящимся при их выходе в отпуск не позднее, чем за три дня до начала периода отдыха. НДФЛ облагаются доходы физического лица, в том числе следует облагать и выплачиваемые работнику отпускные. Как и когда платить НДФЛ с отпускных? Как исчисляется сумма подоходного налога и заполняется платежное поручение?

С отпускных нужно удержать налог, на руки отпускник должен получить сумму, уменьшенную на удержанный НДФЛ. Налоговый кодекс определяет правила, которые следует применять при налогообложении дохода в виде оплаты отпуска.

Как считается подоходный налог с отпускных – пошагово

Пошаговая инструкция для бухгалтера по исчислению НДФЛ с отпускных:

| Шаг 1 | Рассчитывается величина отпускных |

| Шаг 2 | Определяется общий доход работника с начала года с учетом отпускных |

| Шаг 3 | Устанавливается, сколько процентов составляет ставка НДФЛ (13 процентов для резидентов РФ) |

| Шаг 4 | Высчитывается налоговая база как разность начисленных сначала года доходов и суммы положенных с начала года вычетов |

| Шаг 5 | Рассчитывается подоходный налог, как произведение базы на ставку |

| Шаг 6 | Удерживается исчисленный налог из отпускных |

| Шаг 7 | Удержанная сумма платится в бюджет |

Для нерезидентов

Вышеуказанный порядок справедлив для работников, которых можно отнести к налоговым резидентам РФ. Для нерезидентов РФ действует ставка НДФЛ 30 процентов, подоходный налог считается с начисленных отпускных без учета посчитанных ранее доходов с 1 января текущего года.

Вычеты в отношении налогообложения отпускных нерезидентов не применяются.

Формула для расчета НДФЛ с отпускных для резидентов РФ:

Налог = ((зарплата с начала года + отпускные) – вычеты с начала года) * 13 процентов – НДФЛ, удержанный с начала года.

Формула нерезидентов РФ:

Налог = отпускные * 30 процентов.

Пример расчета подоходного налога

Никифоров в августе 2017 года идет в отпуск на 28 дней, ему начислены отпускные в размере 28 000 руб. За период с января по июль 2017 года ему начислена зарплата 210 000 руб. У Никифорова один ребенок, поэтому сумма предоставленных вычетов с начала года составляет 9 800 руб. Удержанный с начала года налог составляет 26 026 руб. Рассчитаем НДФЛ, подлежащий уплате с отпускных Никифорова.

Подоходный налог = ((210 000+28 000) – 9 800) * 13% — 26 026 = 3 640 руб.

Когда платить НДФЛ с отпускных в 2017 году

П.6 ст.226 НК РФ устанавливает сроки перечисления подоходного налога. Крайняя дата для оплаты – последнее число месяца, в котором произведена оплата отпуска работнику.

Например, если работник получил отпускные в августе 2017 год, то НДФЛ нужно платить до 31 августа 2017 года.

Бухгалтерские проводки по отражению налога

Для учета всех начислений в пользу работника применяется счет 70, по дебету которого показываются выплаты и удерживаемый подоходный налог, по кредиту – начисленная сумма дохода.

В отношении отпускных выполняются следующие проводки:

- Деб.70 Кред.68.НДФЛ – удержание налога

- Деб.51 Кред.70 – уплата налога. Срок перечисления – последнее число месяца, в котором выплачены отпускные

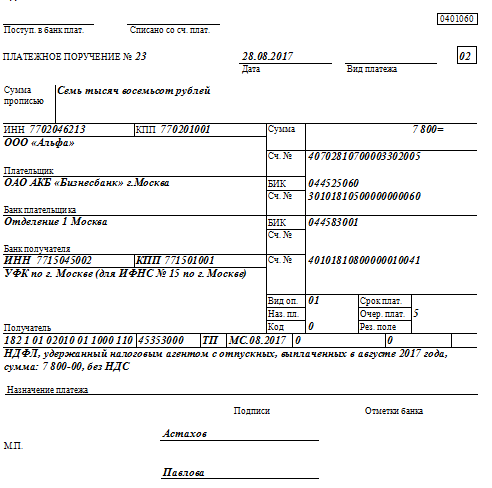

Образец заполнения платежного поручения в 2017 году

В бланке платежного поручения на оплату НДФЛ с отпускных следует заполнить поля:

- Номер и дата заполнения;

- Статус плательщика указывается 02, что соответствует налоговому агенту

- Перечисляемая сумма подоходного налога пишется прописью, а также цифрами в поле справа

- Основные реквизиты организации работодателя – ИНН, КПП, название компании плательщика

- ИНН и КПП получателя – налоговой, куда сдается отчетность, реквизиты отделения можно узнать в самой ФНС или на официальном сайте налоговой

- Наименование получателя также можно уточнить в ФНС – УФК по ___, далее вносится наименование российского субъекта, где платится НДФЛ, в скобках указывается название конкретной ФНС, куда совершается платеж (Пример: УФК по г.Москве (для ИФНС №1 по г.Москве)

- В поле платежного поручения для указания очередности платежа вносится код 05

- В поле 22 «код» указывается «0», что соответствует текущему платежу по налогу

- КБК – вносится КБК для платежа по НДФЛ – 182 101 02010 01 1000 110

- В следующем поле платежного поручения вносится ОКТМО

- В следующем поле 106 – указывается код «ТП», что соответствуем текущему платежу

- В поле 107 вносится период, за который производится уплата НДФЛ – если отпускные выплачены, например, в августе 2017 года, то в данном поле нужно заполнить следующий код – МС.08.2017

- В поле 108 для текущего платежа вносится «0»

- В поле 24 платежного поручения, которое расположено ниже, вносится текстовая формулировка назначения платежа – «НДФЛ, удержанный налоговым агентом с отпускных, выплаченных в августе 2017 года»

Налоговые вычеты по НДФЛ

НДФЛ – налог на доходы физических лиц. В отношении тех доходов, к которым применяется ставка 13%, могут быть применены налоговые вычеты – льгота, предоставляемая физическим лицам при выполнении ряда условий.

Вычет – это определенная сумма, на которую может быть уменьшен доход физического лица при налогообложении. При определенных условиях работник может рассчитывать на вычет по НДФЛ, с помощью которого его налогооблагаемый доход уменьшится, тем самым уменьшится и уплачиваемый с него налог.

Статьи 218-221 гл.23 НК РФ выделяют четыре вида вычетов:

- Стандартные

- Социальные

- Имущественные

- Профессиональные

Виды налоговых вычетов

Стандартные

Применяются в отношении налогообложения дохода, полученного в виде заработной платы. Удерживает НДФЛ с зарплаты работодатель, поэтому и вычеты также учитывает работодатель. Для того чтобы работник мог рассчитывать на какой-либо стандартный вычет, он должен предоставить документы, подтверждающие право воспользоваться им.

Предусмотрены следующие стандартные вычеты по НДФЛ:

- 1 400 руб. – на детей (первого и второго), применяются до достижения суммарной заработной платы с начала года величины 280000 руб. (350 000 руб. с 1 января 2016 года), как только зарплата превысит этот рубеж, вычет не применяется.;

- 3 000 руб. – на третьего, четвертого и последующих детей – аналогично применяется до 280000 руб. (350 000 руб. с 1 января 2016 года)

- 500 и 3000 руб. – ветераны, инвалиды, военнослужащие – определенные их категории (можно ознакомиться с подробным списком в ст.218 НК РФ)

- 12 000 руб. — на ребенка-инвалида, предоставляется родителям в дополнение к «детскому» вычету

- 6 000 руб. — на ребенка-инвалида, предоставляется опекунам, усыновителям в дополнение к стандартному вычету на ребенка

Если работник попадает одновременно под два последних вычета, то применяется больших из них.

При расчете заработной платы работодатель вычитает из рассчитанной суммы зарплаты положенный стандартный вычет, от оставшейся суммы считает налог на доходы.

Социальные

Если физическое лицо имело расходы на обучение, лечение, личное страхование, негосударственное пенсионное страхование, то оно имеет право вернуть часть своих расходов посредством социальных вычетов – ст.219 НК РФ.

Смысл в следующем – физическое лицо получило какой-либо доход (например, зарплата), уплатило с него НДФЛ по ставке 13%, потом этот доход потратила на социальные цели. Государство возвращает уплаченный налог с потраченных на эти цели денег.

Размер положенного социального вычета зависит от вида расходов и их характера.

Имущественные

Имущественный вычет по своему смыслу схож с социальным, но государство возвращает уплаченный ранее НДФЛ с доходов, потраченных на приобретение или строительство жилья.

Величина предоставляемого вычета составляет 2 000 000 руб. То есть вернуть можно не более 13% от 2 млн. руб.

Профессиональные

Данные льготы применяются в отношении доходов индивидуальных предпринимателей, адвокатов, нотариусов (лиц, занимающихся частной практикой), лиц, работающих по договору подряда. Получение профессиональных вычетов регулируется ст.221 НК РФ.

Для того чтобы воспользоваться льготой, нужно иметь документальное подтверждения права получить вычет.

Как рассчитать НДФЛ?

В статьях ранее мы познакомились с налогом на доходы физических лиц (НДФЛ). Краткую характеристику НДФЛ можно найти в этой статье. Разберемся, как рассчитать НДФЛ.

Формула для расчета НДФЛ

Формула для расчета налога на доходы физических лиц выглядит следующим образом:

НДФЛ = налоговая база * налоговая ставка / 100%.

Расчет налога производится за календарный год, то есть по окончании года, необходимо определить НДФЛ, подлежащий уплате в бюджет, и заполнить необходимую отчетность.

Для расчета НДФЛ остается только разобраться с налоговой базом.

Порядок расчета

Налоговая база НДФЛ

База для расчета налога на доходы физических лиц – это сами доходы граждан, выраженные в деньгах. Доходом признается не только денежные поступления, но и материальные подарки, для которых рассчитывается среднерыночные цены, исходя из которых, определяется налоговая база.

Какие доходы облагаются НДФЛ, а какие нет, было разобрано здесь, где приведен список доходов, освобожденных от уплаты налога (согласно ст.217 гл.23 НК РФ).

При расчете НДФЛ необходимо учитывать налоговые вычеты.

Прежде, чем умножить величину доходов на ставку, необходимо из этой суммы доходов вычесть положенные физическому лицу вычеты.

Например, в отношении заработной платы это выглядит следующим образом.

Работодатель рассчитывать зарплату персонала каждый месяц, каждый месяц из полученной зарплаты он вычитается положенные работнику стандартные вычеты, разность умножается на ставку 13%. Полученную сумму НДФЛ работодатель уплачивает в бюджет, а работник получает на руки зарплату за вычетом налога.

Как рассчитать НДФЛ?

В целом, порядок расчета НДФЛ следующий:

- Рассчитывается общая сумма доходов за год

- Определяется, к каким доходам, какая ставка применяется

- Определяется, какие вычеты положены физическому лицу

- Сумма вычетом вычитается из дохода физического лица

- Полученное значение умножается на ставку налога

Примеры расчета НДФЛ

Разберем порядок расчета налога на доходы физических лиц на конкретных примерах. Кроме того, приведем проводки, которые нужно будет выполнить в бухгалтерском учете.

Налогоплательщиками подоходного налога являются физические лица, с некоторых видов дохода исчислять налог придется самостоятельно, а также самим заполнять декларацию по форме 3-НДФЛ и отчитываться тем самым перед налоговой.

В отношении других видов дохода рассчитывать подоходный налог будет работодатель, например НДФЛ с заработной платы должен удержать и уплатить работодатель. При этом от самого налогоплательщика (работника) никаких действий не требуется.

Примеры расчета НДФЛ

Пример расчета НДФЛ с заработной платы работников

Каждое работающее физическое лицо ежемесячно получает доход в виде заработной платы, однако, самостоятельно физическое лицо НДФЛ с зарплаты не рассчитывает и не уплачивает его. Связано это с тем, что обязанность по расчету и уплате НДФЛ с заработной платы ложится на работодателей, которые в данном случае выступают в роли налоговых агентов. Работник получает зарплату за минусом налога.

Начислив зарплату, бухгалтер определяет положенную сумму вычетов для работника, вычитает вычеты из зарплаты, от полученной разницы рассчитывается налог по ставке 13%.

Пример:

Торопову начислена зарплата за январь 2015 года в размере 30 000 руб. У него имеется один ребенок. Рассчитаем НДФЛ, который должен уплатить работодатель с зарплаты Торопова.

Так как у Торопова один ребенок, ему положен стандартный налоговый вычет 1 400 руб.

НДФЛ = (30 000 – 1400) *13% = 3718 руб.

Зарплата Торопова на руки = 30 000 – 3718 = 26282 руб.

Проводки по учету НДФЛ с зарплаты:

- Д44 К70 на сумму 30 000 — отражено начисление заработной платы Торопову за январь 2015 года

- Д70 К68.НДФЛ на сумму 3 718 – удержан из начисленной зарплаты налог на доходы физических лиц

- Д70 К50 – на сумму 26 282 – выплачена заработная плата Торопову

- Д68.НДФЛ К51 – перечислена сумма налога в бюджет

Обратите внимание, для отражения суммы налога на доходы физических лиц используется счет 68, на котором открывает отдельный субсчет. По дебету счета 68 отражается перечисление налога, по кредиту – его начисление к уплате.

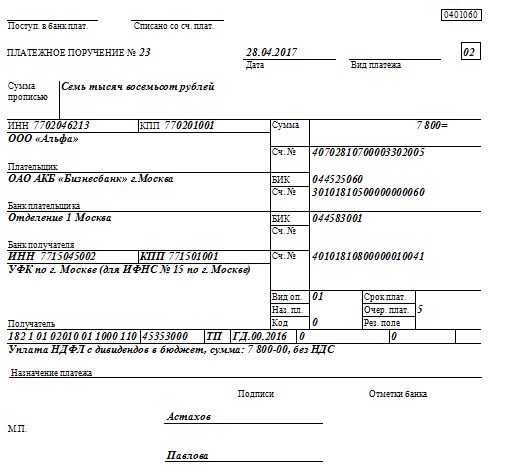

Пример расчета НДФЛ с дивидендов:

Если физическое лицо имеет долю в уставном (складочном) капитале организации, то он имеет право на получение дохода в виде дивидендов. Дивиденды рассчитываются от чистой прибыли организации.

НДФЛ с дивидендов должна удержать сама организация, их выплачивающая. То есть эта организация выступает в качестве налогового агента. Физическое лицо на руки должно получить сумму дивидендов за вычетом налога.

В отношении дивидендов с 2015 года применяется ставка 13% (ранее ставка была равна 9%).

Пример:

Торопову начислены дивиденды в размере 30 000 руб. Рассчитаем НДФЛ с дивидендов.

НДФЛ = 30 000 *13% = 3 900.

Дивиденды к получению = 30 000 – 3 900 = 26 100.

Проводки по учету НДФЛ с дивидендов:

- Д84 К75 на сумму 30 000 – начислены дивиденды Торопову за участие в уставном капитале общества

- Д75 К68.НДФЛ на сумму 3 900 – удержана величина налога с дивидендов

- Д75 К50 на 26 100 – выплачены дивиденды Торопову наличными деньгами

- Д68.НДФЛ К51 на 3 900 – перечислена сумма налога в бюджет

Пример расчета НДФЛ с кредита

Налогом облагается доход, полученный в виде процентов от передачи денежных средств в кредит.

Пример:

Торопов одолжил организации кредит в размере 30 000 руб. на срок 6 месяцев. Полученный доход в виде процентов по этому кредиту равен 3 000 руб. Рассчитаем налог с процентов.

В отношении данного вида доходов также применима ставка 13%.

НДФЛ = 3 000 * 13% = 390 руб.

Проводки по учету НДФЛ с процентов по кредиту:

- Д50 К66 на 30 000 – отражена величина кредитных денег, полученных от Торопова

- Д91/2 К66 на 390 – начисленные проценты по кредиту списаны в прочие расходы

- Д66 К68.НДФЛ на 390 – удержан налог с процентов по кредита

- Д66 К50 на (30000+3000-390) – возвращены денежные средства Торопову с учетом начисленных процентов за вычетом НДФЛ

- Д68.НДФЛ К51 на 390 – перечислена величина налога в бюджет

Социальные вычеты в 2017 году – изменения и требования

В 2017 году планируемые нововведения в НК РФ относительно социальных налоговых вычетов были отменены Государственной Думой, что оставило размер социальных льгот неизменным. Каков размер вычета в 2017 году, каковы условия его получения и какие документы нужно оформить?

Для кого и когда доступен

Налоговый социальный вычет – это возмещение израсходованных финансов на мероприятия согласно установленному законодательством списку.

Помимо социальных вычетов по НДФЛ, имеются также:

- профессиональные

- стандартные

- имущественные

В каких случаях предоставляется социальный вычет

В связи с обучением

На данный момент, возврат НДФЛ по расходам на обучение — это самая актуальная тема, такую социальную льготу предоставляют:

- Любому плательщику подоходного налога, оплатившему собственное образование в лицензированном учебном заведении

- Каждому плательщику НДФЛ, оплатившему школу или лицей собственных отпрысков, братьев/сестер или бывших подопечных до 24 лет, подопечных на данный момент до 18 лет

На возврат денег доступно рассчитывать, если они были внесены в следующем списке заведений:

- Государственном или коммерческом ВУЗе

- Младшем дошкольном или школьном учреждении

- Колледже, училище

- Автошколе, школе с музыкальным, художественным уклоном

- В любом образовательном учреждении, предоставляющем услуги на лицензионной основе

Важно: если обучающийся в этот период вступил в брак, это не является основанием для отмены предоставления социальных льгот.

Поводом для отмены может стать:

- Перевод на заочную образовательную форму

- Окончание обучения

- Достижение 24 лет

В связи с лечением

Возврат НДФЛ по расходам на лечение предоставляется трудящимся гражданам для частичной компенсации потраченных на медикаменты средств.

На социальный вычет в связи с лечением могут рассчитывать:

- Плательщики НДФЛ, лично нуждающиеся в оздоровлении

- Граждане, регулярно оплачивающие подоходный налог, понесшие траты на здоровье родных – детей, родителей, супругов

Важно: обратиться доступно в медицинское учреждение любого ранга – в государственное или коммерческое, главным требованием является наличие лицензии.

При этом лекарства или обслуживание должно находиться в перечне, сформированном законодателем.

Благотворительные траты

Возврат НДФЛ полагается гражданину, сотрудничающему со следующими организациями:

- Благотворительным компаниями

- Некоммерческим социально ориентированным

- Некоммерческим выполняющим деятельность в научном, художественном, музыкальном, здравоохранительном направлении

- Религиозным организациям

- Некоммерческим для пополнения ими целевого капитала

При этом деньги не будут доступны, если их перевод выполнялся:

- С корыстной целью

- Не напрямую в организацию, а в сформированные ею фонды

- В адрес другого физлица

Пенсионные взносы

Доступно оформить возврат НДФЛ в связи с предоставлением социального вычета плательщику подоходного налога, если он в уходящем году совершал пенсионные взносы согласно соглашению с не государственным пенсионным фондом о пенсионном обеспечении или со страховщиками согласно соглашению добровольного пенсионного страхования в пользу: себя, супруги, родителей, детей-инвалидов.

Лимиты по социальному вычету по НДФЛ в 2017 году

Сделать возврат НДФЛ по всем вычетам доступно практически в одинаковом размере, лимит составляет 120 000 рублей при получении социальной льготы на себя.

Исключением является образование для детей, где размер льготы не превышает 50 000 рублей, при этом такая выплата рассчитана для каждого ребенка в семье.

По части медицины вычет по НДФЛ будет сделан в полном объеме, если лечение было дорогостоящим и длительным.

Для благотворительности лимит возвращенных средств по социальному вычету будет равен 25% от полученного за год дохода.

Пенсионный вычет не превысит 15 600 рублей, исходя из суммы в 120 000 рублей (13% от лимита), если взносы превысили порог допустимого, льготы с остальной суммы можно получить в будущих годах.

Примеры расчета лимитаа социального вычета

Пример 1.

На образование ребенка в прошедшем налоговом периоде потрачено 50 000 рублей, что равно величине установленного лимита по социальной льготе, предоставляемой на обучение, следовательно, сумма возврата составит: 50 000*13%=6500 рублей.

Пример 2.

Если были осуществлены перечисления на свое лечение в размере 150 000 рублей, то возврат в будущем году можно получить в размере 15 600 рублей с суммы установленного лимита в 120 000 рублей, а с остальных 30 000 рублей получить через год.

Условия предоставления

Для получения любого вычета:

- Гражданин должен быть плательщиком НДФЛ

- Заведение, с которым выполняется сотрудничество лицензированным

- Вид оплачиваемых услуг числиться в утвержденном списке

При обучении детей их возраст ограничивается до 24 лет.

Если социальный вычет производится за дорогостоящее лечение, нет лимита на выплаты.

При совершении благотворительности средства должны быть потрачены организацией по уставному виду деятельности.

Важно: подать налоговую декларацию для получения вычета по НДФЛ по расходам на лечение, обучение, доступно в течение всего года следующего за совершением оплат, при этом право для получения вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором производились траты.

Куда обращаться за социальным вычетом по НДФЛ

Обратиться за получением социального вычета по НДФЛ можно в 2 варианта:

- Через ФНС

- Через работодателя

При этом каждый вариант имеет свои особенности обращения и определенные требования к сбору пакета документов.

Какие документы требуются для получения вычета

Для получения социального вычета и возврата НДФЛ необходимо подготовить:

- Удостоверение личности

- Справку 2НДФЛ

- Декларацию 3НДФЛ

- Заявление на получение вычета и перечисление средств

- Реквизиты расчетного счета

Кроме этого, получение любого вида возврата НДФЛ сопровождается предоставлением:

- Платежных документов — чеков, квитанций

- Договора с учреждением – школой, университетом, медицинским учреждением, страховой, пенсионным фондом или организацией, занимающейся благотворительностью

- Предоставить копию лицензии, если ее номер не указан в договоре об услугах

В случае вычета за приобретение медикаментов, рецепт по установленной законодательством форме, чеки об оплате.

Важно: вместе с копиями необходимо предоставить оригиналы документов.

Если оплата услуг выполнялась за родственника необходимо в зависимости от случая предоставить:

- Свидетельство о рождении человека, для которого оплачивалась услуга

- Брачное свидетельство

- Собственное свидетельство о рождении

- Документы, подтверждающие опекунство

После сбора всех документов следует обратиться в налоговую в любой из удобных вариантов:

- Лично

- Почтой

- Через портал

Важно: при отправлении бумаг почтой, следует вложить перечень высылаемых документов, при личном обращении необходимо получить расписку в получении документов с полным перечислением.

Далее будет выполнена камеральная проверка и сделан возврат средств. На все это уйдет около 4 месяцев.

Через работодателя получение средств намного проще нет необходимости в заполнении декларации и ожидании конца года.

Необходимо только посредством обращения в налоговую, получить уведомление о доступности к данной льготе и на основании этого обратиться к работодателю с заявлением о возврате средств, после чего на протяжении определенного времени не будет выполняться отчисление НДФЛ с зарплаты.

При желании получить налоговый вычет необходимо учесть все предъявляемые требования к претенденту и собрать необходимый пакет документов.

Размеры и предоставление стандартных вычетов по НДФЛ

Каждый гражданин Российской Федерации, получающий зарплату на территории страны и любые иные выплаты и доходы, должен оплачивать НДФЛ по стандартной ставке в 13%. При этом каждый, кто выплачивает подоходный налог, имеет право на стандартные налоговые вычеты. Для чего они нужны и в чем их важность, каков размер вычетов в 2017 году?

Используя данные льготы, гражданин может снизить налоговую нагрузку на свои доходы. Стандартные вычеты уменьшают доход при налогообложении, тем самым уменьшая и сам НДФЛ к уплате.

Стандартные льготы применяются только в отношении доходов, в виде оплаты труда. Ставка НДФЛ по таким доходам составляет 13 процентов.

Что такое стандартные налоговые вычеты

Уже на основании названия можно легко понять, что это самый распространенный вид налоговых вычетов и относится практически к каждому гражданину страны. На основании данной льготы лицо, получающее доход в виде заработной платы и облагаемый по стандартной налоговой ставке в 13%, обладает законным правом на снижение общей налоговой базы. Каких либо серьезных изменений с точки зрения размера вычетов в 2017-ом году не было.

Размеры вычетов в 2017 году:

- на детей — 1 400 и 3 000 (первая цифра для первого и второго ребенка, вторая для последующих), на детей инвалидов вычет увеличивается до 12 000 руб.

- 500 руб. — предоставляется ряду граждан, прописанных в ст.218 НК РФ

- 3 000 руб. — также положен отдельным категориям, различным ветеранам, инвалидам, пострадавшим, полный список указан в ст.218 НК РФ

Детские вычеты в 2017 году

«Детский» вычет — это стандартная налоговая льгота, предоставляемая в связи с наличием детей до 18 лет, или до 24 лет при условии очного обучения. Это самый распространенный вид стандартного вычета, положенный каждому родителю, опекуну, усыновителю, попечителю ребенка.

Вычет на ребенка по НДФЛ — это сумма, которая способна снизить доходы гражданина при проведении расчета НДФЛ. Данная льгота утверждена настоящим налоговым кодексом и предоставляется в зависимости от того, сколько именно у гражданина детей.

Например:

- В случае если у гражданина два ребенка, то по 1400 рублей на каждого из них

- На третьего и всех последующих по 3000 рублей до момента их совершеннолетия

В случаях, когда гражданин является единственным опекуном или родителем, то он имеет право увеличить детский вычет в два раза. Такое бывает в случаях, когда один из супругов исчез или безвременно погиб. В случае заключения брака данная льгота может быть утрачена, а новый супруг родителя получает право на вычет на ребенка при условии участия в содержании. В случае расторжения брака данная льгота в двойном размере к родителю может быть возвращена.

Возможность получения стандартного вычета на третьего и каждого последующего ребенка происходит вне зависимости от того, положен ли был вычет на первых двух детей. Возможно такое, что на первого и второго ребенка родитель или опекун льготу уже не получает (совершеннолетними стали), а на третьего, если ему нет 18-ти лет, они полагаются. Причем сумма стандартного вычета на ребенка в этом случае должна составить 3 тысячи рублей.

Если ребенок имеет статус инвалида, то каждый его родитель имеет право на увеличенный вычет по НДФЛ — 12 000 руб.

Вычеты по НДФЛ отдельным категориям граждан (500 и 3 000 руб.)

Кроме граждан с детьми, правительство предоставляет отдельные льготы некоторым другим, отдельным категориям граждан. Например:

- Инвалиды времен ВОВ, участники ликвидации последствий аварии на ЧАЭС по 3 000 рублей

- Участники боевых действий в ВОВ, а также инвалиды по 500

Весь перечень льготы граждан, которым они полагаются можно просмотреть в 218 статье НК РФ. Обычно подобные вычеты учитываются в процессе выплаты зарплаты граждан. Для того чтобы получить право на стандартную налоговую льготу, нужно обязательно предоставить работодателю документ, подтверждающий право на этот вычет. Например, свидетельство о рождении детей, справку об инвалидности и прочее.

Кроме стандартных также бывают такие вычеты как:

- Имущественный

- Социальные

- Профессиональные

Как получить стандартный вычет

По обычной процедуре вычет по налогу НДФЛ предоставляется гражданам в течение всего года при начислении заработной платы работодателем. Если же данный гражданин задействован одновременно на нескольких работах, то он имеет право выбрать одной из мест его трудоустройства, где он сможет использовать данную льготу.

В бухгалтерию организации, в которой работник хочет использовать свое право на налоговый вычет, он должен направить свое заявление и приложить к нему сопутствующий пакет документов. Соответственно можно сказать, что для работы по совместительству использование вычета также допускается, но только на одном из рабочих мест.

Пошагово процедуру получения стандартной налоговой льготы можно показать следующим образом:

- Составляется заявление на имя работодателя на получение стандартного налогового вычета по НДФЛ

- Подготавливаются документы, дающие право на получение льготы, при необходимости снимаются копии

- С заявлением и всеми документами нужно обратиться к работодателю

Налоговый вычет действует в течение одного календарного года. В новом году опять требуется составлять заявление и приносить документы.

В ситуациях, когда гражданин по каким-то причинам не получил положенного ему вычета на работе (например, не написал заявление или не подкрепил документами), то в конце данного года он сможет обратиться в свою ИФНС по месту жительства. Именно там он и получит возврат НДФЛ. Срок давности обращения составляет три года. Это значит, что при обращении в начале нового 2018 года, можно будет получит вычеты за 2017, 2016 и 2015 года, в случае если они не были получены вовремя.

Стандартные вычеты предоставляются за каждый месяц в течение одного года до момента, пока доход гражданина не станет больше 350 тысяч рублей. С месяца, в котором доход перешагнет за данный порог, вычеты предоставляться не будут.

Какие нужны документы

В случае, если стандартный вычет предоставляется на детей (а не по инвалидности), потребуются следующие документы:

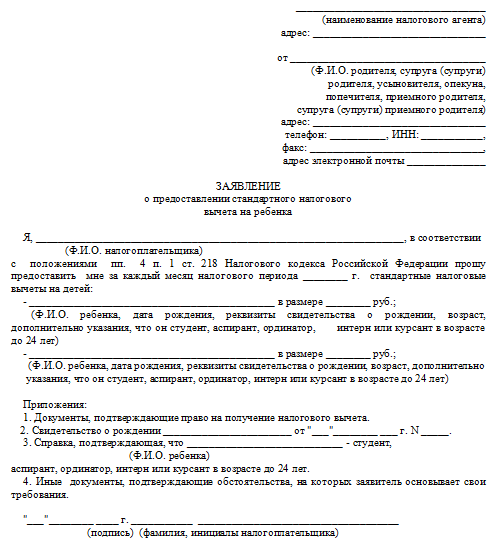

- Заявление — скачать образец заявления на детский вычет

- Свидетельство о рождения на каждого из детей

- Акт об усыновлении (в случае если данный момент актуален в конкретной ситуации)

- Справка из учебного учреждения в случаях, когда ребёнок обучается на очном отделении (для учащихся старше восемнадцати и младше двадцати четырех лет)

- Заключение медиков об инвалидности (в случае если данный момент актуален в конкретной ситуации)

- Если сотрудник работает в компании не с начала года, то справка в формате 2-НДФЛ с предыдущего места работы

- Если один из родителей претендует на удвоенный вычет, то нужно приложить отказ второго от получения права на льготу

- Для матерей одиночек справка о том, что данные в графе отцовства вносились только с ее слов

- Справка из отделения ЖЭКа о совместном проживании, свидетельство о заключении брака либо документ о начислении алиментов (эти документы требуются, если вычет должны оформить новая жена или муж)

- Документ об алиментах, в случае если родители развелись

На оформление стандартной налоговой льготы по НДФЛ может рассчитывать абсолютно любая семья, у которой есть ребенок (родной, опекаемый или усыновленный). После того как все документы будут рассмотрены, начислением вычета будет заниматься бухгалтерия предприятия. Даже если сотрудник обратился в конце месяца 30-31 числа, то льгота все равно должна начисляться с текущего месяца (уходящего). Если у заявителя право на вычет было и ранее (с начала года, поскольку льгота носит ежегодный характер), то он может быть предоставлен не с начала месяца, а с начала всего года.

С точки зрения настоящего законодательства стандартные вычеты на НДФЛ не могут считаться альтернативой остальных налоговых льгот. Также возможно оформить сразу несколько стандартных льгот. Например, если гражданин оформляет вычет на детей и вместе с тем является участником ликвидации последствий аварии на ЧАЭС.

Лучше всего подавать документы в начале нового года либо сразу при устройстве на работу или при рождении ребенка. Следует понимать, что автоматически льготы не представляются.

Особенности получения вычета на детей в 2017 году

Если у плательщика НДФЛ имеются дети, он обладает правом снизить расходы на оплату подоходного налога. В 2017 году изменения затронули размер стандартного налогового вычета – для определенной категории населения она выросла в 2 раза.

Кому предоставляется

В 2017 году использовать стандартный вычет на несовершеннолетнего доступно получить трудоустроенным гражданам или налоговым резидентам РФ:

- Родным папам/мамам и их супругам – мачехам или отчимам

- Приемным – усыновителям, опекунам, попечителям

- Родителям, находящимся в разводе или не состоящим в официальном браке, но обеспечивающим малыша материально

Важно: вычет на детей полагается каждому человеку, имеющему ребенка, независимо от статуса семьи, от количества детей зависит размер сохраненной суммы.

Также следует помнить, что такая стандартная льгота прерогатива не только работающей мамы, но и отца, бабушек или дедушек, являющихся официальными опекунами.

До какой суммы предоставляется вычет на детей по ндфл в 2017 году

Начало предоставления вычета по НДФЛ осуществляется с первого месяца рождения ребенка или вступления в опекунство. Начисления производятся ежемесячно в течение всего налогового периода до месяца, в котором по нарастающей зарплата сотрудника не достигнет суммы 350 000 рублей, далее стандартная льгота не применяется до следующего года.

Основаниями для прекращения вычета являются:

- Смерть малыша

- Вступление ребенка в брак (актуально для студентов)

- Достижение им определенного законом возраста

- Отказ от приемного несовершеннолетнего или прекращение действия договора о его передаче на воспитание

- Вступление в брак единственного родителя, является основанием для прекращения выплаты двойного размера

В каком размере предоставляется вычет

Согласно стандартам размер суммы, положенной к возврату, полностью зависит от количества детей в семье и их здоровья, но он не может превысить суммарный доход сотрудника за год:

- На первого ребенка полагается 1 400 рублей

- На 2-го – 1 400 рублей

- На 3-го – 3 000 рублей

- На каждого последующего 3 000 рублей

Важно: вычеты полагаются на детей до 18 лет, если они продолжат обучение на дневной форме, льгота будет действовать до их 24-летия.

При этом следует помнить, что размер стандартной льготы на третьего новорожденного предоставляется вне зависимости от наличия вычетов по НДФЛ на двух первых детей, то есть, если по каким-то причинам, к примеру, возрастной предел, первым двум не полагается льгота, то третий ее получает в размере 3 000 рублей.

Также важен тот момент, что для каждого члена семьи может существовать своя очередность появления детей, в учет идут умершие детки.

Стандартный вычет на детей инвалидов

В 2017 году размер стандартной льготы на детей инвалидов увеличен, раньше он составлял в любом случае 3 000 рублей, теперь:

- На родных детей 12 000 рублей

- На приемных – 6 000 рублей

Такой возврат средств полагается для детей инвалидов:

- До 18 лет

- С детства 1 – 2 группы до 24 лет при обучении на дневной форме

При этом, исходя из судебной практики в данном случае, учитывается и очередность появления ребенка-инвалида на свет, то есть суммируются два вычета:

- За очередность рождения

- За состояние здоровья

Важно: воспитание малыша с особенностями здоровья очень важно с социальной точки зрения, так что повышение размера в 4 раза вполне обосновано.

Кому выплачивается в двойном размере

Двойная сумма стандартного налогового вычета полагается для отцов и матерей, которые в одиночку воспитывают детей на основании:

- Свидетельства о смерти одного из взрослых

- Решения суда о признании одного из супругов без вести пропавшим

- В свидетельстве о рождении указан только один родитель, обычно это мать

- Также доступно получить двойной размер вычета, если при разводе один из пары отказывается в пользу другого

Однако нельзя отказаться в пользу:

- Не работающей мамы

- Состоящего в центре занятости

- Находящегося в декретном отпуске по уходу за новорожденным

Важно: случай с гражданским браком в данном случае не подпадает под подобную категорию.

Какие документы нужны для получения вычета на ребенка в 2017 году

Итак, основными критериями для уменьшения подоходного налога являются:

- Наличие детей

- Официального места работы с белой зарплатой

- Размер полученного суммарного дохода

Пример. У работающей мамы с зарплатой 40 000 рублей имеется двое несовершеннолетних деток. С начала года после написания заявления на возврат средств она будет получать 2 800 рублей до сентября, так как в этом месяце суммарный доход превысит 350 000 рублей.

В месяцах с действующей льготой она будет получать 35 164 рубля вместо 34 800 рублей, если бы она не обращалась за помощью, из расчета:

- НДФЛ: (40 000 руб. – 2 800 руб.) × 13% = 4 836 руб

- На руки мама получит 40 000 – 4836 = 35 164 руб

Возврат денег доступно получить:

- Обратившись к работодателю с заявлением и документами, подтверждающими наличие детей

- Через налоговую.

Чтобы получить деньги на работе необходимо только:

- Заявление

- Свидетельство о рождении

Образец заявления на детский вычет:

При этом нет необходимости дожидаться окончания года, деньги будут насчитываться ежемесячно.

При обращении в налоговую по месту жительства необходимо собрать такие бумаги:

- Декларацию 3НДФЛ

- Копии документов, дающих право на вычет

- Справку 2 НДФЛ

- Заявление на вычет и на перечисление средств, с указанием реквизитов банковского счета

- Копии основных страниц паспорта

Документы доступно подать лично или посредством почты.

Также следует приложить к пакету документов бумаги, соответствующие случаю:

- Если обращаются родные папы или мамы – свидетельство о рождении малыша, копии страниц из паспорта с записью о детях

- Приемный – договор о передачи ребенка на воспитание, удостоверение взрослого

- Супруг, не являющийся родителем или опекуном – свидетельство о браке, копии страниц из паспорта со штампом о браке

- Усыновитель – свидетельство, подтверждающее данный факт

- Опекун или попечитель – документы из органов опеки с подтверждением опекунства

- Если отец и мать проживают порознь или не состоят в браке – доказательство обеспечения малыша, справка о совместном проживании, документы о выплате алиментов

- Несовершеннолетний обучается в ВУЗе – справка с места обучения

- Инвалидность – документы, подтверждающие состояние здоровья малыша

- Право на двойной вычет – подтверждение самостоятельного воспитания

- Передача права в пользу другого члена семьи – заявление и справка 2-НДФЛ

Нестандартные случаи

- При отсутствии дохода, облагаемого НДФЛ, в связи с болезнью или отпуском стандартная льгота все равно насчитывается и суммарно отчисляется при получении ближайшего после перерыва дохода облагаемого по ставке 13%

- В случае же когда доход перестал начисляться и не возобновился до конца года льготу применять согласно Постановлению Минфина нельзя

- Если доход превысил положенный лимит только у одного родителя, чтобы избежать прерывания начисления льготы, член семьи с превышенным доходом может написать отказ в пользу другого

- Родитель, лишенный родительских прав также имеет право на вычет при доказательстве обеспечения отпрыска, к примеру, документы о выплате алиментов

- Если, обучающийся студент в учебном заведении взял академический отпуск, родитель продолжает получать льготу

- В случае обучения студента за границей, семья также имеет право на стандартный налоговый вычет на детей, необходимо только официальное подтверждение от властей страны проживания студента, в том, что он действительно находится на ее территории

Как видно, в 2017 году стандартные налоговые вычеты на детей стали большими, особенно для детей инвалидов, также их доступно получать в течение года, не дожидаясь его окончания.

Имущественные вычеты по НДФЛ 2017 год

Имущественные налоговые вычеты по НДФЛ — это льгота, закрепленная в НК РФ для физических лиц, соответствующих определенному ряду условий. Кто имеет право на подобный вид льготы, в каком размере вычет положен в 2017 году, как его получить при покупке квартире или ее продаже и какие документы оформить? Также затронем изменения 2017 года и разъяснения по нововведениям, внедренным налоговым законодательством.

Кому предоставляется

Имущественная льгота по НДФЛ предоставляется лицам при следующих ситуациях:

- при приобретении, покупке или постройке жилья на территории Российской Федерации (сюда также входят случаи оформления на человека кредитов или займов)

- продажа квартиры, жилой площади или любой другой недвижимости, которым человек владел меньше 3-5 лет

- продажа акций предприятия

- передача прав в долевом договоре строительства

- покупка жилых площадей или недвижимости у физического лица с дальнейшей передачей в муниципальное управление

Данный налоговый вычет может быть дан всем лицам, с прибыли которых происходит отчисление в размере 13 %, согласна Налоговому кодексу Российской Федерации. При получении этого вида вычета человек возвращает себе деньги из государственного бюджета, которые были издержаны в виде подоходного налогов с его дохода. При продаже жилых помещений или другого объекта недвижимости данный вычет помогает уменьшить сумму НДФЛ, которую необходимо уплатить в государственную казну.

Кому не предоставляется

Существует ряд ситуаций, при который имущественный вычет не совершается, а именно :

- продаже ценных бумаг

- продаже имущества, которое ранее использовалось в предпринимательских целях

- продажа квартир и иного имущества, которое находилось в собственности человека более 3-х, а с 2016 года более 5 лет. Все доходы от продажи не поддаются обложению налогов

В большинстве случае люди сталкиваются с выплатой данного вычета имущественного типа при продаже или покупке недвижимости (квартиры, земли, автомобиля и т.д.).

В следующих случаях имущественный вычет не подлежит возвращению:

- при покупке или продажи квартиры, имуществва принимают непосредственное участие близкие родственники

- при выплате части расходов за сделку работодателем, государством или частично материнским капиталом

Помимо имущественных вычетов, существуют также:

- профессиональные

- социальные

- стандартные

Как получить имущественный вычет по НДФЛ в 2017 году

Рассмотрим варианты получения налоговой льготы в 2017 году:

- через работодателя не дожидаясь окончания года — происходить изначальное обращение в налоговый орган за получением подтверждения права на имущественный налоговый вычет, далее с полученным подтверждением и заявлением обращаться нужно к работодателю, который не будет удерживать подоходный налог из зарплаты и прочих выплат до полной выборки льготы

- через ИФНС по истечении года, в котором произведены затраты

Пошаговое получение вычета через ФНС:

- В первую очередь человек должен собрать все необходимые документы, согласно утвержденному списку

- Написать заявление о предоставлении имущественного вычета и возврате НДФЛ в связи с расходами на покупку или продажу квартиру, иного имущества

- Далее нужно оформить налоговую декларацию по форме 3-НДФЛ

- Со всем пакетом документов обратиться в налоговую инспекцию

- После принятия и прохождения всей процедуры нужно ожидать возвращения денег на банковский счёт

Если квартира куплена в 2017 году, то вернуть НДФЛ от расходов можно либо в 2017 году через работодателя постепенно, либо в 2018 году через ФНС сразу всей суммой (но не более уплаченного подоходного налога в 2017 году).

Размеры льготы в 2017 году

Какой вычет положен при покупке квартиры

Количество имущественных вычетов не изменялись на протяжении всего 2017 года. Последние корректировки были внесены в январе 2014, они действительны по настоящее время. Их условия следующие:

- максимальный размер имущественного вычета составляет 2 млн руб при покупке жилой площади, соответственно, сумма подоходного налога, подлежащего возврату находится в пределах 13 % от суммы сделки, но не должен быть выше суммы в 260 000 рублей (13 процентов от 2 млн руб);

- при условии оценки недвижимости в сумму более 2 млн рублей и покупке ее в браке, на получение могут претендовать оба члена семьи согласно СК РФ. В такой ситуации абсолютно без разницы, на кого оформлен пакет документов при покупке квартиры. Сумма выплаты будет составлять не больше 260 000 руб. на каждого из супругов. В итоге оба члена семьи в итоге могут получить 520 000 руб

- при выплате процентной ставке по ипотеке имущественный вычет составляет по ипотечным процентам 3 млн руб., соответственно, ограничение по возврату НДФЛ составляет 390 000 руб. на одного налогоплательщика

При продаже имущества (при условии владения меньше 3-5 лет) выплата составляет:

- 1 000 000 рублей в случае продажи квартиры, дома, земли, дачи, дома или их части

При приобретении земельного участка, или строительстве дома также можно получить имущественный вид вычета в таком размере:

- сумма, использованная на приобретение имущества, но не выше 2 000 000 руб. Если сумма покупки составляет менее 2 млн руб., то разницу можно использовать при последующей покупке или постройке жилых площадей

- сумма процентов, указанная при оформлении кредита или займа для строительства жилья. Она должна быть не больше 3 млн руб. Такой вид выплаты предоставляться только при прикупке одного вида недвижимости

Согласно изменениям, вступившим в силу с января 2014 года сумма выплат по процентам и по стоимости совершаются по отдельности. Например, один из них можно оформить при приобретении земельного участка, а второй при оформлении кредита на постройку жилого помещения. С недвижимостью, которая была выкуплена до 2014 года такие варианты не пройдут.

Условия предоставления имущественной льготы

Условия:

- При покупке любой недвижимости первая выплата совершается после получения выписки из Единого государственного реестра и свидетельства о вступлении в права собственности. Дата произведения покупки не важна

- Для пенсионеров имущественный налоговый вычет можно осуществить за последние три года при получении дохода, размер ставки также будет составлять 13 %

- Для работающих людей вычет будет выплачен с даты, когда были поданы документы в бухгалтерию организации при возврате НДФЛ через работодателя (необходимо предоставить выписку из налоговой службы) или после подачи документов в ФНС по завершению года, за который осуществляется возврат подоходного налога в связи с получением имущественной льготы

Налоговый вычет можно использовать повторно, пока он не будет полностью выбран. Например, квартира куплена за 1500000 руб., возврату подлежит 13% от 1500000 руб. Так как вычет составляет 2000000 руб., то остаток в 500000 руб. можно использовать со следующей покупки квартиры.

Какие нужны документы для оформления

Вот список обязательных документов:

- декларация из налоговой инспекции по утвержденной государством вида 3-НДФЛ

- паспорт гражданина РФ

- справка по форме 2-НДФЛ

- заявление, написанное от руки

- копия договора купли-продажи (в случае приобретения недвижимости)

- копия договора на передачу прав собственности (при приобретении имущества)

- бумаги по приобретению земли

- бумаги по приобретению жилья под ипотеку

- при постройке недвижимо тис

Копии бумаг необязательного характера:

- при покупке общей недвижимости для семейной пары нужно предоставить копию свидетельства о бракосочетании, а также заявление, на кого производится выплата имущественного вычета

- при оформлении выплаты за ребенка нужно показать свидетельство о его рождении и правах собственности на ребёнка

- для пенсионеров обязательным является предоставление оригинала и копии пенсионного удостоверения

Обязательным условием для оформления имущественного вычета является предоставление копий платежных документов (выписка с банковского счёта, квитанции, чеки с указанием всех контактных данных налогоплательщика). При оформлении выплаты по ипотеке необходимо показать договор, а также квитанции о погашении процентов по кредиту.

Налогоплательщик также имеет право получить имущественный вычет во время приобретении или постройке нескольких объектов. Это актуально только в случае приобретения имущества с января 2014 года и если до этого человек не получал выплат.

Как оформить 3-НДФЛ для имущественного вычета

Существуют следующие условия для оформления декларации по форме 3-НДФЛ :

- в 2017 году принимаются в учет прибыль, полученную за период 2014-2016. Для пенсионеров учитывается период за 2013-2016 года (не важно работал ли он в эти года или нет)

- 3-НДФЛ заполняется за каждый календарный год отдельно

- если сдать 3-НДФЛ за 2017 год, то выплату можно получить только с начала следующего года

Имущественный вычет по доходам за 2017 год можно будет вернуть в период с 2018-2020 года.

Нужно также учитывать такие моменты при оформлении заявки на получение имущественного вычета:

- если с момента приобретения имущества прошло меньше 3 лет, то документы можно подавать с даты получения прав на недвижимость

- если с момента покупки прошло больше 3 лет, до справки нужно оформлять только по доходам за последние 3 года, а для пенсионеров — за последние 4 года

Имущественный вычет при покупке квартиры — какие изменения в 2017 году

Никаких существенных изменений 2017 году не принес в порядок предоставления. Основной ряд нововведений был выполнен в 2014 году.

В 2017 году получить вычет в ФНС можно только по расходам в 2016 году. За квартиры, купленные в 2017 году, имущественный вычет положен в 2018 году.

Обращаться в ФНС можно в любое время в течение года.

Последние изменения в предоставление вычет при покупке жилой квартиры были внесены в 2014 году, когда был установлен размер по ипотечным процентам в 3 млн. руб., было позволено использоваться имущественную льготу до полной выборки.

Изменения коснулись бланка декларации 3-НДФЛ, в 2017 году нужно заполнять новую форму декларации, утвержденную Приказом ФНС ММВ-7-11/552@ от 10.10.2016.

Профессиональные вычеты по НДФЛ — что это, размеры, получение

Профессиональные налоговые вычеты производятся согласно 221 статье Налогового кодекса РФ. Стандартная величина вычета с дохода составляет 13%, это общая ставка, которая существует на данный момент. Имеется возможность уменьшения выплаты налога за счет профессиональных вычетов.

Для понимания всего процесса стоит более детально разобраться, как происходит возврат средств от налоговой базы, которая зависит от категории налогового плательщика, а также в объемах вычета и порядка его предоставления.

Помимо профессиональных, существуют также иные виды налоговых вычетов по НДФЛ:

- социальные

- стандартные

- имущественные

Кому и когда предоставляется

Профессиональный налоговый вычет по НДФЛ предоставляется по следующим категориям полученного дохода:

- Доход, полученный от деятельности ИП;

- Доход, полученный писателями, деятелями искусства, которые получают прибыль при регистрации авторских прав

- Доход граждан, которые работают на основании гражданско-правового договора

- Доход граждан, которые занимаются адвокатской и нотариальной практикой

Излишние выплаты отчислений в налоговые органы должны быть возвращены в течение 30 дней с момента получения заявления согласно статье 78 пункта 6 НК РФ.

В законодательстве имеется один недочет — нет оговорки относительно того, как правильно исчисляется календарный месяц. К примеру, документы предоставлены 28 мая, а выплата может производиться до 1 июля. В том случае, если налоговые органы несвоевременно исполнили свои обязательства, они должны будут выплатить неустойку, которая начисляется на ежедневной основе на общую сумму выплаты по ставке рефинансирования, установленной Центробанком.

Размеры профессионального вычета в 2017 году

Для определения объема налогового вычета по НДФЛ нужно разобраться, каким образом производится расчет начислений налоговой базы, а также ее уменьшение в соответствии с вышеперечисленными категориями плательщиков.

Для ИП

Первоначально рассмотрим выплаты, на которые могут рассчитывать ИП, а также нотариусы и адвокаты, занимающиеся частной практикой. Данных плательщиков резонно объединить по той причине, что выплата у этих лиц производится аналогично.

В начале стоит отметить, что перечисление средств НДФЛ в налоговую службу должны производиться на общей основе в размере 13 %, если дело касается уменьшенной ставки, которую платят ряд ИП, пользуясь упрощенной налоговой системой, то в этом случае выплата не полагается. Во всех других ситуациях сумма выплаты соответствует размеру расходов, связанных в непосредственным получением прибыли. Стоит отметить, что их необходимо подтвердить документально.

К данному виду затрат можно отнести:

- выплата налогов в хозяйствующие субъекты

- обязательные взносы в Пенсионных фонд и Фонд медицинского страхования

- выплата государственной пошлины, которая напрямую имеет непосредственное отношения к трудовой деятельности плательщика

Если возможность подтверждения расходов отсутствует, то законодательно установлен профессиональный вычет в размере 20% от полученных доходов.

Приведем простой пример: доход за год составил 1 млн. рублей, суммы выплаты НДФЛ составит 130 тыс. рублей, но при налоговом вычете в 20% налоговая база составит 800 тыс. рублей, тем самым выплата налога уменьшится до 104 тыс. рублей.

Если же имеется возможность подтвердить расходы документально, то расчет меняется на сумму затрат.

Рассмотрим пример: доход за год составил 1 млн. рублей, подтверждены расходы на сумму 400 тыс. рублей, налогооблагаемая база составляет 600 тыс. рублей, соответственно выплата НДФЛ в бюджет государства по ставке 13 % составит 78 тыс. рублей.

По авторским правам

Налоговый профессиональный вычет при подтверждении авторских прав производится на основании вида выполненной работы:

- Оплаченная работа за написанный сценарий для телешоу или театральной постановки, а также написанное художественное произведение позволяет получить профессиональный вычет в размере 20 %

- За работу, связанную с дизайнерской или архитектурной деятельностью, создание художественного фильма или видеоролика, фотографии вычет составит порядка 30 %

- При написании музыкальных композиций для эксплуатации в киноиндустрии и театральных постановках — 40%, для произведений иного назначения — 25%

- При создании скульптур, а также работ, связанных с декоративно-прикладным искусством и живописью — 40%

- При разработке различных научных изобретений, а также моделей промышленного назначения профессиональный вычет равен 30 %. В этом случае имеется оговорка в плане срока выплаты, период в течение которого производится реализация изобретения, а также получение дохода составляет два года

В случае выплаты гражданам, осуществлявшим выполнение работ на основании гражданско-правого договора, профессиональный вычет начисляется только на основании подтвержденных расходов.

Порядок предоставления вычета по НДФЛ

Пошаговая процедура:

В соответствии с законодательством выплата вычета НДФЛ производится на основании заявления в письменном виде, которое должно быть написано налогоплательщиком. Сама процедура получения средств после оплаты налога довольно проста и имеет два возможных варианта:

- Самостоятельное обращение в налоговые органы. Этот вариант в основном касается лиц искусства, так как они не могут являться налоговыми агентами, а денежные средства получают на основании заключенного договора

- Обращение непосредственно через налогового агента. Налоговым агентом согласно статьи № 17 НК РФ определено лицо, посредством которого производилось получение дохода плательщика. Таким лицом, как правило, выступает ИП, а также адвокат, который занимается исключительно практикой на частной основе, нотариус, или же филиал иностранной компании, расположенной на территории нашей страны

Документами, подтверждающими затраты плательщика, могут выступать:

- Документы по отгрузке и оплате товара

- Квитанции, подтверждающие оплату налоговых сборов и иных платежей

- Договора с контрагентами

- Поручения по переводу денежных средств

- Любые иные затраты, которые тем или иных образом связаны с получением дохода плательщика

Первым делом налогоплательщик должен написать заявление на выплату суммы налогового профессионального вычета по НДФЛ, которое необходимо приложить к основному пакету документов. В заявление важно указать согласно какой статьи производится возврат средств, упомянуть категорию вычета, а также причину, по которой произошло увеличение налоговой базы.

При обращении за получением выплаты средств по налоговому профессиональному вычету нужно будет предоставить документы, подтверждающие затраты, связанные непосредственным получением дохода.