Виды инвентаризации

Инвентаризация – это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые обязательства, отраженных в бухгалтерском учете некоммерческой организации (кредиторская задолженность, займы, кредиты банков, резервы); имущество, не принадлежащее некоммерческой организации, но числящееся в бухгалтерском учете (например, находящиеся на ответственном хранении одежда, обувь, продукты питания и т. д., предназначенные для раздачи малоимущим, арендованные основные средства).

Инвентаризация по охвату имущества делится на полную и частичную, а по основаниям проведения – на плановую и внеплановую (внезапную). В соответствии с Положение о бухгалтерском учете и бухгалтерской отчетности РФ плановая инвентаризация осуществляется по установленному графику (перед составлением годового отчета), а внеплановая (внезапная) – по мере необходимости (при смене материально ответственных лиц на день приемки-передачи дел, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, в других случаях, предусмотренных законодательством РФ).

Инвентаризация перед составлением годовой отчетности проводится обычно в конце года (в октябре-ноябре) – с тем, чтобы к концу года ее можно было завершить и сделать по ее результатам все необходимые проводки.

Кроме того, руководитель организации может распорядиться о проведении дополнительной инвентаризации. В этом случае издается распоряжение или приказ о ее проведении с указанием даты, порядка проведения, перечня проверяемых имущества и обязательств.

Фактическое наличие имущества сверяется с данными бухгалтерского учета. Кроме того, контролируется сохранность имущества, выявляется имущество, потерявшее свое первоначальное качество, залежавшееся и ненужное организации. Проверяется также полнота отражения в учете обязательств.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Председателем комиссии является руководитель некоммерческой организации или его заместитель, в составе членов комиссии должен быть главный бухгалтер. В составе инвентаризационной комиссии должно быть не менее 3 человек. Верхнего количественного предела не существует, единственное условие, которое должно соблюдаться, – нечетное количество членов инвентаризационной комиссии.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации может служить основанием для признания результатов инвентаризации недействительными. Поэтому в случае невозможности участия хотя бы одного из заранее утвержденных членов комиссии следует произвести замену, оформив это приказом руководителя.

Персональный состав инвентаризационной комиссии утверждает руководитель организации приказом или распоряжением.

Порядок проведения инвентаризации

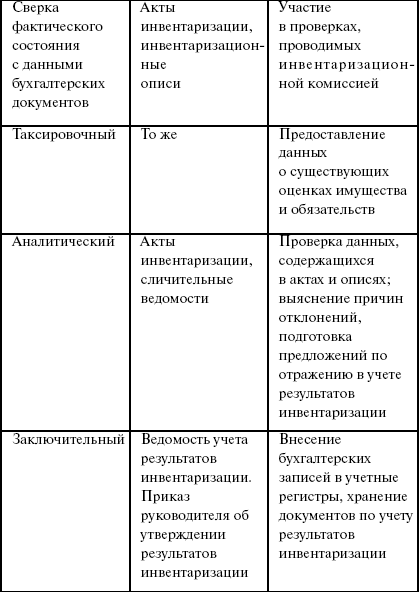

Основные этапы инвентаризации, документы, оформляемые в ходе инвентаризации, и функции бухгалтерии в процессе инвентаризации приведены ниже в таблице.

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.

Начните оттуда, где вы сейчас находитесь. Используйте то, что у вас есть и делайте все, что можете.