Заполнение авансового отчета: бланк и образец 2020 года

Авансовый отчет в 2020 году заполняют для подтверждения выданных подотчетных. Смотрите и скачивайте бланк и идеальный образец заполнения авансового отчета 2020 года, который устроит инспекторов, и с которым вы пройдете любую проверку.

Ошибки в расчетах с подотчетными могут привести к штрафам за кассовые нарушения, а также доначислениям НДФЛ и взносов. Поэтому важно правильно оформить выдачу денег под отчет и не допустить ошибок при заполнении авансового отчета. Смотрите образец заполнения авансового отчета в 2020 году, к которому у проверяющих не будет вопросов.

| Как нельзя выдавать деньги под отчет |

Когда заполнение авансового отчета обязательно

Авансовый отчет – это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Документ необходим, чтобы подтвердить целевой расход денег.

Авансовый отчет составляют и сдают в бухгалтерию подотчетные лица, которым выдали аванс на нужды организации или ИП. Срок, в течение которого работник обязан отчитаться перед своим работодателем, составляет три рабочих дней с даты:

- истечения указанного в заявлении о выдаче денег под отчет срока предоставления сумм;

- выхода человека на работу в случае, когда срок истек в период болезни или отпуска;

- возвращения из командировки.

Обратите внимание: предприниматель вправе снять деньги с расчетного счета и потратить на любые цели — как для своей деятельности, так и для личных нужд. Оформлять авансовый отчет о потраченных суммах ему не нужно.

Читайте также: Безопасная доля вычетов по НДС в 2020 году

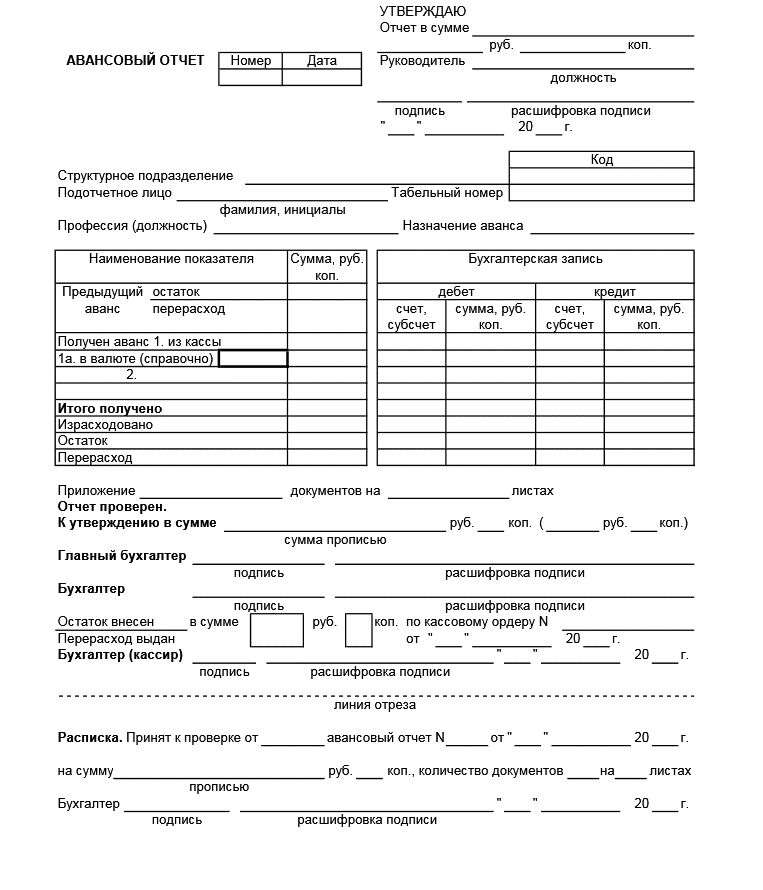

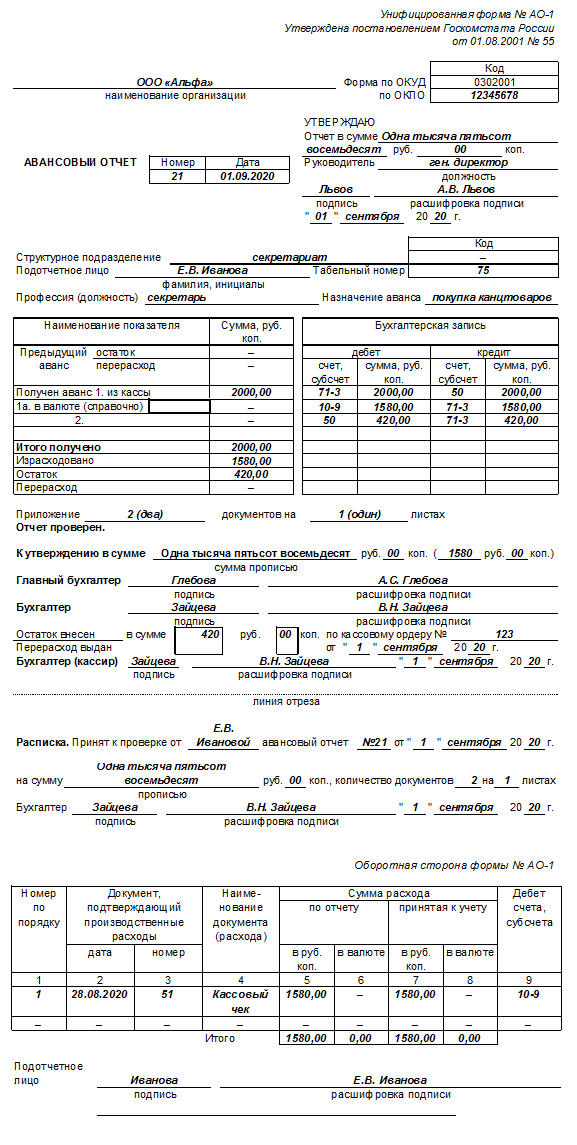

Авансовый отчет: бланк 2020

Официального бланка авансового отчета 2020 года, который обязателен для всех, нет. Форму авансового отчета можно разработать самостоятельно с учетом особенностей работы компании. Но удобнее использовать унифицированный авансовый отчет на бланке АО-1 (код по ОКУД 0302001). Форма утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна содержать следующие сведения:

- о сумме выданных под отчет средств;

- о подотчетном лице (Ф. И. О., должность, структурное подразделение);

- о предыдущем авансе (остаток, перерасход);

- о назначении аванса;

- бухгалтерские записи и другие.

Какую бы форму вы не решили использовать, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

| Форма авансового отчета 2020 года |

Форму авансового отчета заполняют работники, которым компания выделила средства авансом. Авансовый отчет должен отвечать на следующие вопросы:

- имеется ли перерасход средств;

- своевременно ли была предоставлена документация (чеки, справки, квитанции);

- имеется ли у ответственных за расход авансовых средств лиц задолженность перед предприятием;

- требуется ли высчитывать определенное количество материальных средств у подотчетных работников из зарплаты в счет погашения авансовой задолженности.

Как заполнить авансовый отчет в 2020 году

Документ составляют в одном экземпляре. На основании утвержденного отчета бухгалтерия списывает подотчетные суммы на расходы, сотрудник вносит в кассу неизрасходованный аванс, а также бухгалтерия выдает сотруднику сумму перерасхода по расходному кассовому ордеру.

Авансовый отчет состоит из лицевой и оборотной сторон, а также расписки. Документ оформляют подотчетник и бухгалтер: каждый из них заполняет свою часть.

Лицевую сторону авансового отчета заполняет сотрудник, но можно сделать это за него. Следует указать название компании, номер отчета, дату, фамилию и инициалы подотчетного лица, его структурное подразделение и табельный номер, должность, а также назначение аванса.

Также в авансовом отчете есть таблица, в которой указывают сведения о предыдущем авансе, полученных деньгах, расходах и остатке. Если аванс выдан в иностранной валюте, сумму указывают в строке 1а в двух валютах.

На оборотной стороне авансового отчета сотрудник перечисляет подтверждающие документы (квитанции, транспортные документы, кассовые и товарные чеки и т.д.), и соответствующие суммы затрат.

После проверки авансового отчета заполняют таблицу "Бухгалтерская запись". Указывают корреспондирующие счета, суммы. Ставят отметку о проверке отчета.

Цифрами и прописью указывают сумму, в которой отчет утверждают. Далее ставят подписи и расшифровки подписей бухгалтера и главбуха, а также сумму остатка или перерасхода (если есть) и реквизиты приходных (расходных) документов, по которым средства вносятся/выдаются.

Заполнять документ можно как на бумаге, так и в электронной форме. Но если компания оформляет авансовые отчеты в электронном виде, то потребуется их распечатать, чтобы сотрудники поставили свои подписи.

Сотрудники должны прикладывать к авансовому отчету документы, подтверждающие расходы. Документы нужны для подтверждения и обоснования расходов при расчете налога на прибыль. Безопаснее перед заполнением авансового отчета сформировать подтверждающие документы в хронологическом порядке, проверить корректность их оформления и пронумеровать.

Образец заполнения авансового отчета 2020

| Скачать бесплатно бланк авансового отчета 2020 | |

| Образец заполнения авансового отчета 2020 подотчетным лицом | |

| Пример заполнения авансового отчета по однодневной командировке |

Читайте также: образец заполнения авансового отчета в 1С 8.3

Правила заполнения и сдачи авансового отчета

Суммы в отчете должны совпадать с данными в учете. К первичке нужно приложить документы, которые подтверждают расходы. В отчете компания также отражает долг по предыдущим подотчетным. Теперь выдать под отчет можно, даже если работник не отчитался за предыдущий аванс. Поэтому, если данные в строке "остаток" заполнены, это не ошибка.

Фамилия и имя сотрудника. Деньги под отчет можно только тем физлицам, которые работают в компании по трудовому или гражданскому договору (письмо Банка России от 02.10.14 № 29-1-1-6/7859). Сотрудника контрагента выдать деньги из кассы нельзя.

Назначение аванса. Авансовый отчет можно использовать, чтобы доказать реальность сделки. Но отбиться не получится, если в отчете нет отметки, для чего выдавали деньги (постановление Арбитражного суда Северо-Западного округа от 07.09.17 № Ф07-8498/2017).

Первичка о расходах. Даты и другие данные из кассовых, товарных чеков подтвердят период командировки. Это поможет доказать, что компания направляла работников в другую местность, чтобы исполнить контракт (постановление Арбитражного суда Восточно-Сибирского округа от 30.08.17 № Ф02-3966/2017). Но если даты в документах будут отличаться от времени в командировке, инспекторы снимут расходы.

Компания может исправить документы сотрудников несколькими способами. Подойдут способы для первички, которую подписывают контрагенты. А если компания еще не провела документ в учете, его можно просто оформить заново.

Если вы уже провели документ и хотите составить новый, а не корректирующий, документ с ошибкой нужно аннулировать. Для этого накрест перечеркните весь текст неправильного документа. На любом свободном месте сделайте запись "Аннулировано". Рядом проставьте дату и подпись с расшифровкой.

Запись об аннулировании авансового отчета может внести только руководитель, так как он утвердил документ. Аннулировать путевой лист может как руководитель, так и бухгалтер.

Похожий способ прописан для платежных документов и бланков строгой отчетности (постановление Правительства РФ от 06.05.08 № 359). После того как ошибочную первичку отменили, ее можно сохранить. Она пригодится, когда будет нужно пояснить основание корректировок в учете.

К отчету надо приложить документы на расходы. Документы могут быть двух видов.

- Подтверждающие покупку (товарные чеки, накладные и т. п.).

- Подтверждающие оплату покупки, то есть кассовый чек. А если работник платил картой, то чек терминала или выписку с карты (письмо Минфина России от 25.08.2014 № 03-11-11/42288).

На практике бывают ситуации, когда работник получает подотчетные на карту, а потом снимает их и тратит наличными. В этом случае достаточно приложить кассовые и товарные чеки. Квитанция о снятии наличных в банкомате не требуется. Это подтвердили "УНП" опрошенные налоговики.

Если сотрудник потерял документы, то проверяющие посчитают подотчетные его доходом и доначислят НДФЛ и взносы. Налоговиков поддерживают и многие судьи (постановление Федерального арбитражного суда Северо-Западного округа от 09.06.2014 № А26-5684/2013). Правда, иногда компаниям удается доказать, что доходов не возникает. Если работник принес товары, а компания оприходует эти ценности. Значит, задолженности перед работодателем нет (постановление Федерального арбитражного суда Центрального округа от 25.06.2014 № А35-2638/2013).

В заключение отметим, выдавать деньги под отчет надо заранее, по заявлению работника. Срок, на который сотрудники получают деньги под отчет, может быть любым. Но безопаснее, чтобы он был не слишком длительным. Иначе подотчетные суммы инспекторы могут переквалифицировать в заем или зарплату. А значит, потребовать доплатить взносы и НДФЛ.

Кроме того, компания сама устанавливает сроки окончательного расчета с сотрудником по авансовому отчету (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). То есть время, в течение которого работник должен вернуть остаток наличных или, наоборот, компания возместит ему перерасход. Все эти сроки безопаснее записать во внутреннем положении.

Отчет сотрудника о потраченных средствах зависит от того, как работник получил деньги и как их потратил. Если работник тратил свои личные средства, а потом компания возмещает ему расходы, то заполнять авансовый отчет не требуется. Достаточно взять у работника заявление на возмещение его расходов в интересах компании и подтверждающие их документы. Если работник заранее получил деньги на карту или наличными, то необходим авансовый отчет.

Сдать в бухгалтерию авансовый отчет работнику надо в течение 3 рабочих дней после окончания срока, на который выданы подотчетные. Если на момент представления авансового отчета сотрудник болел, был в отпуске за свой счет или отсутствовал по другим уважительным причинам, он вправе отчитаться в течение трех рабочих дней со дня выхода на работу (п. 4.4. Положения ЦБ РФ от 12.10.2011 № 373-П).

По материалам сайта gazeta-unp.ru

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.