Фиксированные взносы ИП за себя в 2021 году

В 2021 году платежи ИП за себя изменены. Мы подготовили таблицу фиксированных взносов предпринимателя в 2021 году и актуальные платежные поручения с верными КБК и другими реквизитами.

Сумма фиксированных взносов в 2021 году (таблица, изменения)

Правительство решило пойти навстречу предпринимателям и не повышать фиксированные взносы в 2021 году. Так, Правительство вводит мораторий на рост взносов ИП. Об этом сообщил премьер-министр Михаил Мишустин на заседании. Ранее Минфин показал проект закона, согласно которому взносы ИП будут расти выше уровня инфляции.

Мишустин сказал, что в сегодняшних условиях такое повышение неприемлемо.

"Законопроекты, которые сейчас обсуждаются, – по увеличению нагрузки на индивидуальных предпринимателей, увеличению им размера социальных взносов – мы считаем, что не нужно принимать их, потому что и так ситуация сложная. Подъём размера страховых взносов для ИП можно и отложить, как минимум на ближайшее время", — сказал Мишустин.

Минфин уже опубликовал законопроект о новых ставках взносов ИП на 2021 год. Ставки смотрите в таблице ниже.

| Новая сумма взносов ИП за себя в 2021 году |

Независимо от того, есть ли у ИП наемный персонал, за себя предприниматель всегда выплачивает страховые взносы. Эти суммы не привязаны к сумме его личного дохода. Платежи производятся в фиксированном размере, а при достижении дохода от предпринимательской деятельности определенной суммы, дополнительно уплачивается 1% от превышения.

|

Куда платить |

Сумма за год |

Срок платежа |

|---|---|---|

|

На пенсионное страхование в ФНС (фиксированная сумма) за 2021 год |

32 448 руб. |

31.12.2021 |

|

На медицинское страхование в ФНС (фиксированная сумма) за 2021 год |

8 426 руб. |

31.12.2021 |

|

На пенсионное страхование в ПФР с доходов, превышающих 300 000 рублей за 2021 год |

1% от суммы доходов, превысивших 300 000 руб. При этом сумма всех платежей ограничена суммой 259 584 руб. |

01.07.2022 |

Читайте также, МРОТ в 2021 году: таблица по регионам

Как считаются взносы с доходов ИП

Величина фиксированных взносов прописана в ст. 430 НК РФ и составляет:

- 32 448 руб. на обязательное пенсионное страхование;

- 8 426 руб. на обязательное медицинское страхование.

Со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Рассчитываются такие взносы по формуле:

|

Сумма дополнительных выплат в ПФР |

= |

Сумма доходов |

- |

300 000 |

х |

1% |

|---|

Обратите внимание, что подразумеваются именно полученные в кассу, на расчетный счет или иными разрешенными законодательством РФ способами доходы от коммерческой деятельности. Это в том числе поступления от продажи товаров, работ, услуг, проценты по вкладам — если эти вклады также размещены в рамках предпринимательской деятельности.

А вот поступления по займам и кредитам, возвраты от поставщиков и т. п. к доходам в целях расчета взносов не относятся.

Существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Так, индивидуальный предприниматель за год может оплатить не более 268 010 рублей, из них 259 584 рубля на обязательное пенсионное страхование и 8 426 рублей на медицинское страхование.

Сроки уплаты фиксированных взносов ИП за 2021 год

На оплату фиксированных платежей предпринимателю дается год — заплатить их нужно до 31 декабря того года, за который начислены взносы.

Платежи, которые рассчитываются с превышения дохода в 300 000 руб., оплачиваются до 1 июля года, следующего за тем, в котором получен доход.

Наглядно сроки представлены в таблице.

|

Предмет платежа |

Срок платежа |

|

Фиксированные страховые платежи при доходах до 300 000 руб. |

До 31 декабря 2021 года |

|

Фиксированные страховые платежи при доходах выше 300 000 руб. |

До 1 июля года 2022 года |

Если предприниматель принял решение прекратить деятельность и сняться с учета в налоговом органе, то оплатить взносы он обязан в течение 15 дней с даты снятия с учета. При этом сумма взносов будет скорректирована пропорционально отработанному времени в календарном году.

Платежное поручение на оплату фиксированных платежей ИП за себя

Фиксированные взносы оплачиваются по месту постановки на учет индивидуального предпринимателя. Получателем является налоговый орган.

Ниже приведены примеры платежных поручений на оплату взносов за 2020 год.

| Платежка по взносам ИП за 2020 год (фиксированные) | |

| Платежка по взносам ИП в ОФМС за 2020 год | |

| Пример платежки с доходов 1% за 2020 год |

Актуальные платежные реквизиты своей налоговой инспекции можно найти на специальном ресурсе налоговиков. Укажите свой адрес или код инспекции по месту регистрации, нажмите кнопку «Далее» и в открывшемся окне вы обнаружите платежные реквизиты для оплаты страховых взносов и иных налоговых платежей.

Как ИП сэкономить на взносах за себя

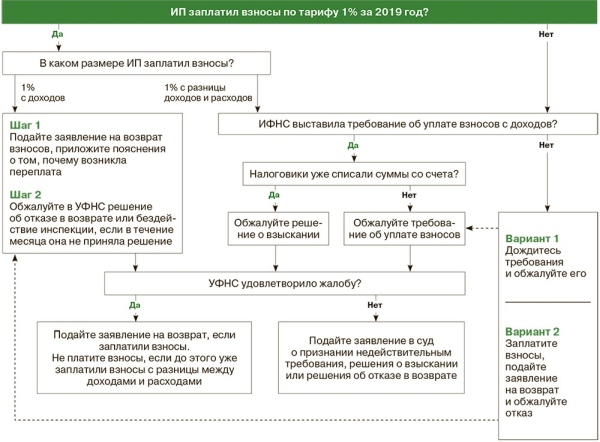

Внимание! Многие бизнесмены платили взносы в инспекцию без учета расходов. Вернуть деньги можно, но инспекция вряд ли это сделает добровольно. Поэтому придется похлопотать. Как действовать, зависит от ситуации (см. схему ниже).

Как определить величину фиксированных взносов за неполный год

Алгоритм расчета фиксированных взносов предпринимателя при неполном годе работы основан на п. 3 и подп. 1 п. 4 ст. 430 НК РФ, а также п. 5 ст. 430 НК РФ.

Чтобы определить сумму фиксированных взносов предпринимателю, вставшему на учет после 1 января и / или снявшемуся с учета до 31 декабря, следует:

- посчитать, сколько полных календарных месяцев фактически отработано в году – начиная с января или с месяца постановки на учет и до декабря или до месяца снятия с учета;

- посчитать, сколько дней отработано в неполных месяцах (месяца постановки на учет или снятия с учета);

- определить сумму взносов, приходящуюся на полные месяцы (установленная величина взносов / 12 * количество полных месяцев);

- определить сумму взносов, приходящуюся на дни неполностью отработанного месяца (установленная величины взносов / 12 / количество календарных дней месяца * количество календарных дней, когда ИП был на учете);

- сложить суммы из п. 3 и п. 4.

-

в период с 18 марта по 26 октября попали 6 полных и 2 неполных месяца;

-

за 6 полных месяцев предстоит оплатить:

-

32 448 / 12 * 6 = 16 224 руб. на обязательное пенсионное страхование;

-

8 426 / 12 * 6 = 4 213 руб. на обязательное медицинское страхование.

-

-

за период с 18 по 31 марта (14 дней) предстоит оплатить:

-

32 448 / 12 / 31 * 14 = 1 221,16 руб. на обязательное пенсионное страхование;

-

8 426 / 12 / 31 * 14 = 310,33 руб. на обязательное медицинское страхование.

-

-

за период с 1 по 26 октября (26 дней) предстоит оплатить:

-

32 448 / 12 / 31 * 26 = 2 267,87 руб. на обязательное пенсионное страхование;

-

8 426 / 12 / 31 * 26 = 588,91 руб. на обязательное медицинское страхование.

-

Итого в срок до 10 ноября бывшему предпринимателю предстоит заплатить:

-

19 713,03 руб. на обязательное пенсионное страхование;

-

5 112,24 руб. на обязательное медицинское страхование.

Обратите внимание, что, если за неполный год доход предпринимателя превысил 300 тысяч рублей, следует произвести доплату 1% от доходов сверх 300 000. И данную сумму нужно заплатить полностью, к ней вышеуказанная пропорция не применяется.

КБК для уплаты фиксированных взносов

Посмотрите в таблице, какие КБК следует вписать в платежное поручение при оплате самих взносов, пени по ним или штрафов.

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, а также в размере 1% от суммы, превысившей 300 000 руб. за налоговый период |

|

|

Взносы |

182 1 02 02140 06 1110 160 |

|

Пени |

182 1 02 02140 06 2110 160 |

|

Штрафы |

182 1 02 02140 06 3010 160 |

|

Страховые взносы на обязательное медицинское страхование |

|

|

Взносы |

182 1 02 02103 08 1013 160 |

|

Пени |

182 1 02 02103 08 2013 160 |

|

Штрафы |

182 1 02 02103 08 3013 160 |

Обратите внимание, что сейчас установлен единый код для уплаты фиксированной суммы взносов на пенсионное страхование и суммы с превышения дохода.

Как определить доход для расчета 1%

|

Налоговый режим |

Как считать доход |

|---|---|

|

Упрощенная система |

Доходы минус расходы. Определяя годовой доход, учитывайте все поступления в соответствии со статьей 346.15 НК РФ. То есть доходы от реализации и внереализационные доходы (ст. 249 и 250 НК РФ). Про вычет из доходов расходов есть два мнения и два варианта решения проблемы: опасный и безопасный: 1. Опасный. ИП вычитает расходы, на которые уменьшают налоговую базу при УСН.Об этом сказано в пункте 14 обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2017 года по вопросам налогообложения (документ утвержден ФНС России 23.01.2018). Налоговики ссылаются на определение Верховный суд РФ от 18.04.2017 № 304-КГ16-16937. Взять конкретные суммы можно из Книги учета доходов и расходов — строка «Итого за год» по графам Доходы и Расходы. 2. Безопасный. ИП не вычитает из доходов расходы. Минфин запретил учет расходов для определения размера взносов ИП на УСН, ЕНВД и патенте (на НДФЛ можно). Это следует из письма финансового ведомства в адрес ФНС от 12.02.2018 № 03-15-07/8369. Отметим, что если вы сделаете по 1 варианту, то отстаивать свою позицию придется в суде. Доходы. ИП, который учитывает только доходы, не вправе вычесть из доходов расходы. То есть для расчета налоговой базы нужно брать только доходы из Книги учета. Если он уменьшит эти доходы на расходы, налоговики подадут в суд. |

|

Система налогообложения в виде ЕНВД |

В расчет возьмите величину вмененного дохода за год, а не сумму фактически полученных доходов. Чтобы найти годовой доход суммируйте все квартальные величины вмененного дохода. Квартальные суммы вы можете посмотреть по строке 100 раздела 2 декларации по ЕНВД (ст. 346.29 НК РФ). То есть сложите суммы из всех деклараций |

|

Патентная система |

Для расчета примите во внимание потенциально возможный к получению годовой доход. Его можете найти в патенте на ведение конкретного вида деятельности (cт. 346.47 и 346.51 НК РФ). Фактический доход при этом не учитывайте |

|

Совмещение режимов |

Для расчета сложите суммы доходов по всем спецрежимам |

| Общая система |

Предприниматели на общей системе (платят НДФЛ 13%) должны платить страховые взносы за себя не с доходов, а с доходов за вычетом расходов. Такое решение вынес Конституционный суд в постановлении от 30.11.2016 № 27-П. Оно окончательно и обжалованию не подлежит. Это значит, что предприниматели смогут вернуть выплаты за предыдущие годы. Из законов и разъяснений ПФР следовало, что доходы берутся без уменьшения на расходы. С этим предприниматели были не согласны. Ведь, если, например, бизнесмен заработал 10 млн. руб., а потратил 11, то он получил убыток. Но при этом он все равно должен был заплатить в ПФР с 10 млн.: (10 млн. – 300 000) x 1% = 97 000 руб. Теперь же суд постановил: доходы уменьшают на расходы. |

ИП вел предпринимательскую деятельность на УСН.

Доходы предпринимателя за год по Книге учета составили 10 млн. руб.

Так как предприниматель отработал расчетный период полностью, за год он не позднее 31 декабря заплатил фиксированные суммы. Не позднее 31 декабря перечислил:

- На пенсионное страхование ОПС: 32 448 руб.;

- На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1%

Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

Когда ИП не платит взносы за себя

Законом предусмотрено пять случаев, когда ИП вправе не платить взносы за себя. Как видно из таблицы, болезнь ИП в этот перечень не входит.

|

№ |

За какой период ИП не платит личные взносы |

Подтверждающие документы |

|---|---|---|

|

1 |

Период прохождения военной службы по призыву |

Военный билет Справки военкоматов |

|

2 |

Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более четырех с половиной лет в общей сложности |

Свидетельство о рождении ребенка Паспорт ИП Свидетельство о браке |

|

3 |

Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет |

Заявление из приложения № 3 к постановлению Правительства РФ от 02.10.2014 № 1015 Свидетельство о рождении ребенка или паспорт инвалида Письменное подтверждение лица об уходе за ни. Акт обследования ПФР об уходе Выписка из акта освидетельствования инвалида от федерального учреждения медико-социальном экспертизы |

|

4 |

Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности |

Справки воинских частей, военных комиссаров по форме из приложения к постановлению Правительства РФ от 02.10.2014 № 1015 |

|

5 |

Период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством РФ, но не более пяти лет в общей сложности |

Справка госструктур (компаний) по форме согласно приложению № 5 к постановлению Правительства РФ от 02.10.2014 № 1015 |

Действующие ИП должны платить взносы за себя до дня, пока не снимутся с налогового учета и не закроют ИП.

Можно ли ИП на пенсии не платить взносы

ИП на пенсии спрашивают: а можно ли им не платить взносы за себя, ведь они уже достигли пенсионного возраста. И логично, что взносы с них взиматься не должны.

Законом не предусмотрены какие-либо льготы по взносам для ИП, которые вышли на пенсию. Поэтому ИП на пенсии должны платить взносы в общем порядке за себя.

При этом работающим ИП выплачивается пенсия на общих основаниях, но без ежегодной индексации.

При этом есть проект по отмене взносов ИП на пенсии. По замыслу властей, ИП-пенсионеры не должны платить взносы за себя в ПФР, так как на протяжении своей трудовой жизни все обязательства перед фондом выполнили. При этом перечислять взносы ИП будут только за наемных работников, эта обязанность сохраниться.

Если документ примут, то ИП-пенсионеры смогут сэкономить в год больше 200 тыс. рублей. Как только закон примут, мы напишем об этом.

Вам может быть интересно, какими были КБК для страховых взносов ИП за себя в 2018 году

Нужно ли сдавать отчетность по страховым взносам ИП

Отчетность по фиксированным взносам не сдается, даже если величина дохода предпринимателя превысила 300 000 руб.

У налоговиков есть иные рычаги контроля за оборотом налогоплательщиков.

По материалам сайта 26-2.ru

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.