Урок 3. Учет денежных средств

Безналичные денежные средства, особенности учета. Порядок покупки и продажи иностранной валюты. Бухгалтерские проводки по учету БСО, акредитивов, чеков и других разновидностей денежных средств.

Содержание:

- Учет операций по кассе предприятия

- Лимит остатка кассы

- Бланки строгой отчетности

- Особенности учета безналичных средств

- Процедура открытия расчетного счета

- Особенности учета иностранной валюты

- Учет чековых книжек

- Учет аккредитивов

Учет операций по кассе предприятия

Все наличные денежные расчеты организации отражаются на специальном счете 50 «Касса». А каждое действие с денежными средствами называется кассовой операцией. В статье подробнее остановимся на особенностях учета кассовых операций на предприятии и у ИП, рассмотрим 50 счет бухгалтерского учета, проводку по счету 50, отражающие основные операции по кассе, документальное оформление кассовых операций. К слову сказать, учет безналичных расчетов ведется на счете 51.

Правила ведения кассовых операций

Основной документ, регламентирующий все кассовые операции, это Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ» от 12.10.11 №373-П. Также с этого года выходит Указание Банка России «О порядке ведения кассовых операций юр. лицами и упрощенном порядке ведения кассовых операций ИП и субъектами предпринимательства».

Согласно данному положению, для кассы не обязательно иметь отдельную комнату, достаточно выделить некоторую площадь в помещении. В небольших организациях, где операций с наличность мало, специальное место, как правило, не оборудуют. В противном случае для кассы нужно отводить специальное помещение с железной дверью, тревожной кнопкой и маленьким окошком.

Все наличные денежные средства и иные материальные ценности, числящиеся в кассе, должны храниться в сейфе. Ключ от него находится только у кассира, а дубликат в запечатанном конверте хранится в сейфе руководителя организации.

В сейфе кассы не должно находиться посторонних ценностей. В случае инвентаризации все найденные излишки приходуют в доход организации. А вот недостачи взыскиваются с кассира, если иное виновное лицо не установлено.

Кассир отвечает за вверенные ему ценности. Для этого с ним заключается договор о полной материальной ответственности. Уголовной ответственности за ненадлежащее ведение кассовых операций и недостачу не предусмотрено. Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач

- выговор

- увольнение по статье ТК РФ

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк.

Но бывают ситуации, когда нет возможности отвезти деньги. В этом случае прибегают к небольшой хитрости: всю сверх лимитную сумму оформляют в подотчет, как правило, на руководителя или главного бухгалтера, а утром следующего дня она возвращается как неиспользованная подотчетная сумма.

Также разрешается превышение лимита в дни выдачи заработной платы. Но в настоящее время это встречается редко, поскольку все перечисления производятся безналичным способом сразу на зарплатные карты.

Каждая операция выдачи средств должна осуществляться с письменного распоряжения руководителя либо по предоставленной ведомости.

Оформление документов по кассовым операциям

Любое оприходование или расходование денежных средств должно быть документально подтверждено приходным (ПКО) или расходным (РКО) кассовым орденом. При этом каждая операция находит отражение записью в кассовой книге, а ПКО и РКО учитываются в журнале регистрации приходных и расходных кассовых ордеров.

В расходном кассовом ордере обязательно должна быть указана прописью сумма к получению, дата и роспись получателя. При оформлении приходного кассового ордера кассир обязательно должен выдать квитанцию со своей росписью и печатью организации.

Передача наличных денежных средств из кассы на расчетный счет осуществляется на основании объявления на взнос наличными. В свою очередь, для получения наличных денег с расчетного счета оформляется денежный чек.

Оформляя кассовые документы, нужно помнить о том, что никаких исправлений и ошибок эти документы не терпят. Поэтому при указании неверных данных необходимо оформлять новый бланк кассового документа.

Бухгалтерский учет кассовых операций на предприятии (проводки по кассовым операциям)

Как уже выше было сказано, для учета наличных денежных средств используется счет 50 «Касса». Счет 50 в бухгалтерском учете – активный, на нем происходит учет активов — наличных денежных средств, это значит, по дебету отражаются поступления наличных средств в кассу, по кредиту — выбытия наличности из кассы. Далее рассмотрим подробнее кассовые операции на примерах с проводками.

Расход наличных денежных средств

1 — выдача в подотчет.

Выдача осуществляется на основании заявления, завизированного руководителем. В заявлении обязательно должны быть указаны сумма и ее назначение, а также в какой срок должен быть предоставлен отчет. Если он не указан, то отчет должен быть предоставлен в течении 3 дней. Перерасход также выдается только с распоряжения руководителя.

Для выдачи командировачных должен иметься приказ о направления лица в служебную командировку, а также распоряжение руководителя.

Для всех этих случае проводка будет одинаковая.

Д71 К50 — выданы деньги под отчет.

2 — сдача наличных денежных средств в банк.

Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид:

Д51 К50 — деньги переданы из кассы на расчетный счет.

Аналогично для валютного счета и специальных счетов в банках.

Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 «Переводы в пути». Проводки имеют вид:

Д57 К50 и Д51 К57.

3 — выдача заработной платы.

Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид:

Д70 К50 — выдана заработная плата работникам.

4 — выплата доходов от участия в организации лицам, не являющихся сотрудниками организации, проводка имеет вид Д76 К50.

5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50.

6 — выявлена недостача средств в кассе.

Д94 К50 — отражена недостача по кассе.

Приход наличных денежных средств

1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета.

2 — получение наличных денег от покупателей, проводка Д50 К62.

3 — возврат неиспользованной подотчетной суммы – Д50 К71.

4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Особенности учета кассовых операций для ИП

Согласно новому Указу для ИП с упрощенным налоговым учетом есть ряд послаблений в ведении кассы:

- на самих предпринимателей понятие «касса» не распространяется

- отменен запрет о расходовании средств, поступивших в кассу, на личные нужды

- можно не устанавливать лимит кассы

- если ИП ведет налоговый учет по книге учета доходов и расходов, то вести кассовую книгу не требуется

- если кассовая книга не ведется, то ПКО и РКО можно не оформлять

- все кассовые операции могут вестись кассиром, руководителем или самим индивидуальным предпринимателем

При этом учета поступления выручки на ККМ никто не отменял, а следовательно журнал кассира-операциониста ИП продолжает вести.

Типовые проводки по счету 50 «Касса»:

Лимит кассы — кто устанавливает и как рассчитывается

В целях обеспечения сохранности наличности, облегчения ее учета, в организациях и предприятиях устанавливается лимит остатка кассы, то есть максимально возможная сумма наличных средств, которая остается в кассе на момент окончания дня. Как рассчитать лимит кассы, какие формулы для расчета используются, кто устанавливает лимит кассы?

Порядок установления лимита кассы регламентирован Положением о порядке ведения кассовых операций № 373-П от 12 октября 2011 года, в приложении к которому приводятся соответствующие формулы. Положение определяет, что расчет лимита кассы должны вести не только юридические лица, но и предприниматели, в том числе и не имеющие банковского счета. Одним из нововведений стало то, что лимит остатка кассы устанавливается самими предприятиями и ИП, а не банками, как было раньше.

Если у предприятия имеются обособленные филиалы, расчет лимита остатка кассы производится с учетом наличности, находящейся в этих подразделениях. Исключением являются подразделения, которые имеют счет в банке. Для них должен быть установлен свой лимит кассы.

Порядок расчета лимита кассы для предприятий, имеющих наличную выручку

Юридические лица и предприниматели, деятельность которых предполагает приход наличных денег за реализованные товары, сделанные работы, оказанные услуги рассчитывают лимит кассы с помощью формулы:

L = V/ T * Nc

L – лимит кассы (в рублях)

V – общее поступление наличности за расчетный период (для вновь создаваемых предприятий – предполагаемое поступление)

T – период, за который происходит вышеуказанный приход наличных средств (в рабочих днях)

Nc – интервал, устанавливаемый руководителем предприятия (в рабочих днях), между переводами денег в банк.

Поступление наличности следует определять, исходя из максимумов прошлых лет, учитывая имеющуюся динамику. Расчетный период для лимита кассы может стать любой соответствующий период из прошлого, не превышающий 92 рабочих дня. Интервал между днями перевода наличных в банк или сдачи предпринимателю не должен быть больше семи рабочих дней, а при отсутствии в населенном пункте банка – четырнадцати рабочих дней

Смысл формулы, по которой рассчитывается лимит остатка кассы, очень прост. Определяется среднедневная выручка (как правило, максимально возможная) и умножается на количество дней, которые эти деньги будут накапливаться в кассе до перевода на банковский счет.

Порядок расчета лимита кассы при отсутствии выручки

Организации, не имеющие прихода наличности, ведут расчет по аналогичной формуле, в которой вместо выручки указываются средства, полученные в банке для выдачи:

L = R / T * Nn

L – лимит кассы (в рублях)

R – объем выданной наличности за расчетный период

T – период, за который происходила эта выдача (максимум 92 рабочих дня)

Nn – интервал (в рабочих днях) между получениями средств для выдачи по денежному чеку банка или от индивидуального предпринимателя, не имеющего банковского счета.

Здесь, как и в предыдущем случае, следует учитывать прошлые периоды максимальных выдач, либо ожидаемые выдачи – для вновь создаваемых предприятий. Максимально допустимый интервал между получениями такой же – 7 (14) дней.

При любом варианте расчета лимита остатка кассы не учитываются наличные средства, полученные для выплат зарплат, стипендий, пособий и других подобных целей, начиная со дня получения этих средств с банковского счета. Следует помнить, что согласно Положению о кассовых операциях на выдачу зарплат и прочих пособий выделяется не больше пяти рабочих дней.

Еще одним исключением, когда допустимо превышение лимита кассы, являются выходные и праздничные дни. Имеются в виду дни, являющиеся для предприятия рабочими, а для банка выходными.

Во всех остальных случаях превышение лимита остатка кассы недопустимо. Если это произошло, необходимо незамедлительно сдать денежные средства в банк (или индивидуальному предпринимателю). Другим вариантом будет выдать определенную сумму под отчет одному из сотрудников. Контроль соблюдения лимита наличных в кассе осуществляется по кассовой книге 0310004 после выведения остатков по окончании рабочего дня.

Приказ об установлении лимита кассы

Принятый лимит остатка кассы оформляется в виде приказа руководителя предприятия или индивидуального предпринимателя. В приложении к приказу приводится расчет лимита кассы, который должен содержать:

- выбранный период для расчета (месяц, квартал или иной период)

- объем выручки (выдачи) за этот период

- выбранный интервал сдачи (получения) наличности

- полученный результат расчета (с округлением до целого числа рублей).

Приказ может устанавливать любой срок действия лимита, от одного месяца до нескольких лет. При возможных изменениях движения наличности лимит остатка кассы может быть пересчитан в любой момент. При отсутствии приказа, устанавливающего лимит кассы, он принимается равным нулю, т. е. по окончании рабочего дня наличных средств в кассе быть не должно.

Контролирующие органы могут производить проверку соблюдения лимита остатка кассы. В случае превышения лимита к предприятию применяются штрафные санкции.

Бланки строгой отчетности

Документы, которые выдаются вместо ККМ чека при совершении расчетов с населением за оказанные услуги, называют бланками строгой отчетности (БСО). Эти документы относятся к кассовым документам и должны подчиняться определенным требованиям, иметь определенные реквизиты. Что относится к БСО, какие требования предъявляются к бланкам строгой отчетности, особенности бухгалтерского учета (проводки).

Что является бланком строгой отчетности:

- Туристические путевки

- Авиа, железнодорожные билеты и другие проездные документы

- Театральные билеты и прочее

БСО могут быть применены исключительно при услугах населению. Ими не пользуются при продаже товаров.

Министерство финансов РФ запрещает печать БСО при помощи обычных компьютеров. Такие бланки, как правило, заказывают в типографиях. Не всем дается возможность и самостоятельно разрабатывать БСО. По этой причине, если исполнительные органы власти наделяются полномочиями, необходимыми для утверждения форм БСО (соответствии с законодательством РФ), то единственным вариантом будет использование утвержденных бланков.

Требования к бланкам строгой отчетности

Руководствуясь статьей 2 пунктом 1 Федерального закона РФ, все индивидуальные предприниматели и организации обязуются применять ККМ (контрольно-кассовая машина), которая должна быть включена в Государственный реестр, когда ими осуществляются финансовые расчеты за оказанные услуги или проданные товары.

Индивидуальные предприниматели и организации имеют право осуществлять финансовые расчеты, выдавая только БСО (без применения ККМ).

Правила утверждения форм БСО, приравниваемых к кассовым чекам, также их хранения, учета и уничтожения устанавливаются Положением про осуществление расчетов с помощью платежных карт или наличных денег, которое установлено Правительственным Постановлением от 31. 03. 2005.

Формы БСО должны быть утверждены Минфином России и могут использоваться любыми ИП и организациями, которые оказывают населению услуги, для которых были установлены эти формы.

Обязательные реквизиты бланков строгой отчетности:

- Название документа, серия и шестизначный номер

- Название организации

- Присвоенный организации ИНН

- Место расположения действующего исполнительного органа или уполномоченного лица организации

- Вид услуги

- Дата составления документа и проведения расчетов

- Стоимость услуги

- Сумма оплаты наличными или при помощи платежной карты

- ФИО и должность лица, которое несет ответственность за совершение операции и его подпись

- Печать организации

- Другие реквизиты, характеризующие специфику услуги, которая оказывается

Изготавливаются БСО типографским способом по утвержденной форме. Самостоятельно печатать бланки можно только в том случае, если имеется специально созданное для этого оборудование — контрольно-кассовая машина, удовлетворяющая требованиям, приведенным в п.11 Постановления №359.

Бухгалтерский учет бланков строгой отчетности

Вся информация о БСО должна вноситься в справочник «Номенклатура». Для них устанавливают флаг «Бланк строгого учета», для позиций же, которые учитываются по номинальной стоимости, дополнительно устанавливают флаг «Учет по номинальной стоимости».

Поступление бланков строгой отчетности оформляют документом «Поступление товаров и услуг» и вид операции — «Бланки строгого учета».

В полях «Сумма» и «Цена» указывают данные для бухгалтерского учета на балансовом счете.

Для операций по перемещению БСО пользуются документом «Перемещение товаров» и вид операции – «Бланки строгого учета». Сведения о перемещениях отображают в закладке «Бланки».

Списание БСО оформляют документом «Списание товара» и вид операции – «Бланки строгого учета». Поля «Счет учета забалансовый» и «Счет учета» и все данные налогового учета заполняют аналогично документу «Поступление товаров и услуг».

При списании испорченных БСО используют документ «Изменение налогового назначения запасов», вид операции – «Товары». После этого БСО списывают с нового целевого назначения. Для этого используют документ «Списание товаров».

Для бухгалтерского учета бланков строгой отчетности используется забалансовый счет 006. БСО принимаются к учету в дебет счета 006, по мере использования бланков они списываются с кредита 006.

Процесс изготовления БСО сопровождается рядом расходов. Если бланки изготавливаются с помощью специальной типографии, то расходы будут составлять стоимость этих бланков с учетом оплаты услуг типографии, в бухучете расходы на изготовление бланков строгой отчетности списываются проводкой Д20 (44) К60. Списание затрат на изготовление бланков своими силами оформляется этой же проводкой, но в качестве затрат будут выступать стоимость чернил для ККМ, амортизация ККМ, бумага.

Хранение БСО

Хранение бланков строгой отчетности должно быть организовано в специально оборудованном для этого месте, например, в металлическом шкафу. Должен быть обеспечен необходимый уровень безопасности, а в помещении не должно быть повышенной влажности.

Срок хранения бланков строгой отчетности составляет пять лет. По прошествию этого срока БСО можно подвергнуть процедуре уничтожения.

Особенности учета безналичных средств (счет 51)

Организация в процессе своей деятельности проводит как наличные, так и безналичные расчеты. Для учета наличных расчетов существует касса, бухгалтерский учет наличности ведется на счет 50 «Касса». Учет безналичных расчетов ведется на бухгалтерском счете 51 «Расчетный счет». Подробнее остановимся на особенностях учета безналичных денежных средств предприятия, какие формы безналичных расчетов существуют, какие типовые бухгалтерские проводки по счету 51 отражают учет безналичных денег.

Для учета безналичных расчетов предприятие открывает в банке расчетный счет (Порядок открытия расчетного счета). На этот счет будут поступать безналичные средства от покупателей и прочих контрагентов, с расчетного счета организация будет рассчитываться с своими партнерами, поставщиками, бюджетом.

Бухгалтерский учет безналичных денежных средств (счет 51)

51 счет бухгалтерского учета осуществляет учет безналичных денежных средств организаций.

Его анализ показывает, что этот счет активный и всегда имеет сальдо дебета. Дебет 51 счета предназначен для того, чтобы отразить поступление безналичных средств на расчетные счета (увеличивается актив), кредит счета 51 отражает списание средств (актив уменьшается).

Списание средств осуществляется по платежному поручению. Оно составляется в двух экземплярах и передается банку. На одном экземпляре ставится банковская отметка о том, что поручение было принято, после чего оно передается обратно. Когда деньги из кассы вносятся на расчетный счет, оформляют объявление на наличный взнос.

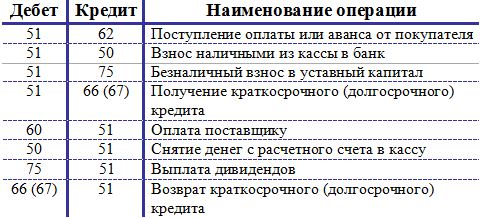

Основные проводки по счету 51:

Типовые проводки по поступлению безналичных средств на расчетный счет:

Оплата или аванс поступают от покупателя – Д51 К62;

Взнос наличными из кассы предприятия в банк – Д51 К50;

Безналичный взнос в Уставной капитал – Д51 К75;

Получение долгосрочного (краткосрочного) кредита – Д51 К67 (66);

Типовые проводки по выбытию безналичных средств с расчетного счета:

Оплаты поставщику – Д60 К51;

Снятие денег в кассу со счета – Д50 К51;

Выплата дивидендов – Д75 К51;

Возврат займа (кредита) – Д67 (66) К51.

Основными организационными принципами безналичных расчетов являются:

Документальное обеспечение.

Проведение платежей банками или любыми другими расчетными учреждениями возможны только на основе письменного распоряжения клиента, приказа судебных и других органов, которые имеют такое право в соответствии с законодательством. Также списание средств может проводиться на основе распоряжения о списании. Существуют также отдельные случаи, когда у банковских учреждений есть право на проведение списания средств со счетов организаций по требованию кредиторов в безакцептном порядке. Такое право обязательно должно быть прописано в договоре предоставления услуг.

Срочность.

Этот принцип касается порядков и сроков обработки документов банками, сроков списания, а, также, зачисления средств на счета. Некоторые банки, к примеру, Банк России, устанавливают определенные сроки безналичного расчета.

Платежная обеспеченность.

Такой принцип позволяет осуществлять платежи со счетов в пределах имеющихся на них сумм. Документальные поручения, касающиеся списания средств со счетов должны исполняться банком и соответствовать очередности списания денежных средств.

Свободный выбор формы безналичного расчета.

Существует несколько форм безналичных расчетов, которые установлены действующим законодательством (по аккредитиву, инкассо, расчеты платежными поручениями и чековые). Организации имеют возможность выбрать для себя наиболее подходящую.

Унификация документов по платежам.

Расчетные документы, как установлено законодательством, должны быть оформлены в электронном или бумажном виде на бланках единой формы.

Эти документы содержат такие реквизиты:

- Вид платежа

- Наименование расчетного документа

- Год, число, месяц выписки расчетного счета, его номер

- ФИО плательщика или название организации, номер счета, ИНН налогоплательщика, местонахождения и наименование банка, номер субсчета

- ФИО получателя, его номер счета, ИНН, местонахождения и наименование банка получателя, БИК, номер субсчета

- Сумма платежа

- Назначение платежа

- Очередность платежа

- Печати и подпись уполномоченных лиц

Участвующие в сделке лица имеют право выбрать такую форму безналичного расчета, которая наиболее им подойдет. Система расчетов создана с целью обеспечения благоприятных условий для кругооборота средств, поэтому поставщики заинтересованы в выплатах без задержек, иначе это лишает их выручки от реализации и усложняет выполнение финансовых и производственных задач. При условии задержки платежа у покупателя формируется кредиторская задолженность, тем самым нарушая принципы организации движения финансов.

Наиболее распространенные формы безналичных расчетов:

- При помощи чеков

- При помощи платежных платежей

- При помощи аккредитивов

- Инкассовых поручений

- Платежных требований

Платежное поручение.

Таким поручением называют распоряжение плательщика банку о переводе определенной денежной суммы на счет получателя, который открыт в этом же или любом другом банке.

Аккредитивы.

Расчеты при помощи аккредитивов – это расчетная операция по специальным банковским счетам. Учет по расчетам аккредитивами осуществляют по счету 55 «Специальные банковские счета» субсчет «аккредитив».

Расчеты при помощи чеков.

Осуществляются из лимитированной чековой книжки. Эта форма расчетов является очень удобной. Основное преимущество в том, что оплата производится одновременно с отправкой товара, продукции.

Чек представляет собой ценную бумагу, которая содержит в себе распоряжение банку от чекодателя о проведении платежа на указанную в чеке сумму.

Расчеты при помощи инкассо.

Такие расчеты представляют собой банковскую операцию, при проведении которой банк по поручению клиента осуществляет действия по получению платежа от плательщика. Расчеты по инкассо осуществляются на основе инкассовых поручений.

Типовые проводки по счету 51 «Расчетный счет»:

Процедура открытия расчетного счета

Обычно организации и предприятия осуществляют денежные расчеты посредством безналичных переводов. Для этого используются расчетные счета, которые могут быть рублевыми или открытыми в иностранной валюте.

Расчетный счет – это банковский счет, предназначенный для хранения денежных средств экономического субъекта и проведения расчетов в безналичной форме.

Организация может использовать один расчетный счет, как для получения средств, так и для совершения платежей с него. В то же время законодательство не ограничивает количество и виды счетов, открытых на одно юридическое лицо, в том числе при их открытии в разных кредитных организациях.

Порядок открытия расчетного счета юридическому лицу

Каждый банк имеет свой регламент процедуры открытия расчетного счета. Но существуют и обязательные для всех требования по порядку открытия и закрытия банковских счетов, которые определяются Инструкцией Банка России № 28-И от 14 сентября 2006 года.

Документы для открытия расчетного счета

В Инструкции сказано, что открытие расчетного счета в банке осуществляется на основании договора банковского счета, который заключается после предоставления всех предусмотренных документов и проведения идентификации клиента. Здесь же приводится перечень документов, которые необходимо предоставить для открытия счета юридическому лицу, зарегистрированному в соответствии с российским законодательством.

С учетом уточняющих Указаний Банка России № 2009-У от 14.05.2008, № 2342-У от 25.11.2009, при необходимости открытия расчетного счета юридическое лицо должно предоставить в банк следующие документы:

- свидетельство о государственной регистрации

- учредительные документы (устав, типовое положение, нормативные акты)

- лицензии на право осуществления деятельности, которая подлежит лицензированию

- карточку с образцами подписей уполномоченных лиц и оттиском печати предприятия

- документы, которые подтверждают полномочия вышеуказанных лиц

- документы о полномочиях единоличного исполнительного органа юридического лица, открывающего банковский счет

- свидетельство о постановке на учет либо иной предусмотренный законодательством документ, выдаваемый налоговой инспекцией

- заявление по форме банка на открытие счета.

Если предоставляются копии документов, то они должны быть заверены нотариально или уполномоченным лицом банка.

В целях противодействия коррупции и другой противоправной деятельности законодательство требует от банков проводить идентификацию клиентов, обратившихся с заявлением на открытие расчетного счета. В связи с этим, а также учитывая собственный регламент, каждый банк дополняет вышеприведенный перечень другими необходимыми документами. Наиболее часто банки требуют следующие дополнительные документы:

- анкету, заполненную по форме банка

- ИНН юридического лица

- данные о структуре и составе органов управления

- выписку из реестра акционеров (для АО)

- документы, которые подтверждают нахождение юридического лица по фактическому адресу

- доверенности на лиц, которые уполномочены распоряжаться средствами, находящимися на счете

- контактную информацию предприятия и уполномоченных лиц.

Банк вправе потребовать и иные документы по своему усмотрению. Некоторые кредитные организации перед открытием счета проводят собеседование с руководителем предприятия. Результаты собеседования будут влиять на принятие решения об открытии.

После получения всех необходимых документов и сведений банк осуществляет их проверку и проводит идентификацию клиента в соответствии с требованиями законодательства. Это занимает несколько дней, после чего принимается решение о возможности подписания договора банковского счета. К договору могут быть составлены дополнительные соглашения о бесспорном списании сумм в счет погашения кредитной задолженности предприятия и по иным систематическим выплатам с расчетного счета.

Законодательство РФ требует фиксации факта открытия организацией расчетного счета в налоговых органах и территориальном отделении Пенсионного фонда. При этом банк обязан отправить соответствующее уведомление в налоговую инспекцию клиента в течение пяти дней от даты регистрации счета. Юридическое лицо письменно оповещает налоговую инспекцию и органы контроля уплаты страховых взносов в срок не более семи дней с момента подписания договора банковского счета.

Особенности учета иностранной валюты

Организациями – юридическими лицами в процессе их деятельности, помимо наличных и безналичных расчетов в отечественной валюте, может использоваться иностранная валюта. В первую очередь, это бывает вызвано необходимостью оплаты импортных контрактов. Но приобретение валюты может осуществляться и в других целях: погашение валютных обязательств, выдача командировочных при поездках сотрудников за рубеж, выплата зарплаты в зарубежных представительствах фирмы.

Валютные операции в бухгалтерском учете

При учете валютных операций организации и предприятия должны руководствоваться Положением по бухгалтерскому учету ПБУ 3/2006, положениями Федерального закона № 173-ФЗ, а также иными нормативными актами, регламентирующими бухгалтерские проводки валютных сделок.

Данные положения определяют порядок осуществления валютных операций. Согласно этим документам, бухгалтерский учет валютных операций ведется в рублях путем перерасчета стоимости валюты по курсу Центробанка РФ на дату проведения операции. В связи с тем, что официальные валютные курсы постоянно меняются, определяющим является отражение в бухгалтерских документах даты совершения операции. Этим будет определяться курсовая разница, вызванная, например, различием валютного курса в моменты принятия обязательств и их исполнения. Эта разница рассматривается как прочие доходы (расходы) и отражается на субсчете 91.1 (при положительной курсовой разнице), или на субсчете 91.2 (при отрицательной курсовой разнице).

Для осуществления дополнительного контроля валютных сделок к задействованным бухгалтерским счетам открываются субсчета, учет на которых ведется в соответствующей иностранной валюте. Подобный обособленный учет операций на валютном счете упрощает ведение контрактов с иностранными партнерами и помогает осуществлять их анализ.

Для совершения операций с иностранной валютой организация должна открыть валютный счет в банке. В бухгалтерском учете движение валютных средств отражается на счете «Валютные счета» (52). При работе с различными валютами к этому счету открываются дополнительные субсчета. Проводки по валютным операциям подробнее разберем на операциях по покупке и продаже иностранной валюты.

Бухгалтерский учет покупки валюты

Чтобы осуществить покупку валюты, необходимо перевести на рублевый счет в банке требуемую сумму. Для этого может использоваться субсчет 57.2 «Денежные средства для приобретения валюты» или субсчет счета 76, предназначенного для учета взаимодействия с дебиторами и кредиторами.

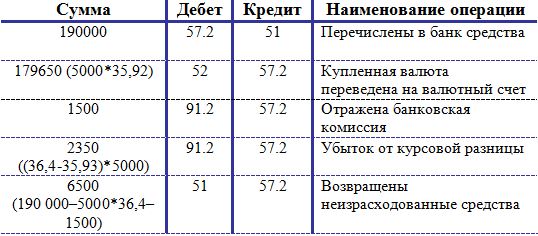

Бухгалтерские проводки по покупке иностранной валюты:

Д57.2 (76) К51 – зачислены средства на банковский счет для приобретения валюты.

Затем банк приобретает валюту и зачисляет ее на валютный счет. Проводки такие:

Д52 К57.2 (76) – на счет зачислены приобретенные валютные средства

Д51 К57.2 (76) – средства, не задействованные в сделке, были возвращены на расчетный счет.

Положения по бухучету определяют, что возможные расходы, связанные с приобретением валюты, например, банковские комиссии, должны учитываться как прочие. Проводка по учету комиссии банка может быть такой:

Д76 К51 – зачислены средства на уплату банковских комиссий

Д91.2 К76 – комиссионное вознаграждение отнесено к прочим расходам.

По Налоговому кодексу комиссионные вознаграждения учитываются в составе прочих, а иногда внереализационных расходов.

В случае приобретения валюты по курсу, не соответствующему установленному Центробанком, возникшая курсовая разница при покупке валюты проводятся следующим порядком:

Д91.2 К57.2 – при убытке, вызванном курсовой разницей

Д57.2 К91.1 – при положительной курсовой разнице.

Пример учета покупки иностранной валюты

Компании требуется приобрести 5 000 долларов в банке. Для этого ею перечисляются банку средства в сумме 190 000 рублей. Официальный курс доллара равен 35,93 р. Банк смог приобрести валюту по 36,4 р. Банковская комиссия составила 1500 р.

Покупка валюты проводки:

Бухгалтерский учет продажи валюты

Согласно действующему законодательству, поступления от продажи валюты считаются прочими доходами предприятия, а рублевый эквивалент списанной валюты и уплаченные комиссии ‒ прочими расходами. В связи с этим в бухгалтерском учете сделки по продаже валютных средств отражаются на субсчетах 91-1, 91-2 в корреспонденции со счетами 57, 76. Счет 57 используется в случаях, когда дата списания валюты и дата зачисления средств от ее продажи не совпадают. Порядок учета операций на валютном счете по продаже, а также бухгалтерские проводки по продаже иностранной валюты рассмотрим на следующем примере.

Пример учета продажи валюты:

Предприятие дало банку поручение продать 10 000 евро со своего валютного счета. Установленный официальный курс составлял 49,7 р. В день продажи курс евро достиг 49,9 р. Предположим, что сделка была совершена ровно по действующему курсу Центробанка. Комиссия составила 2800 р.

В бухгалтерии предприятия операция оформляется проводками, указанными ниже.

Продажа валюты проводки:

Учет чековых книжек (счет 55/2)

Чековая книжка представляет блок чековых формуляров, который имеет определенный срок действия и предназначен для расчета за услуги и товары. Для учета чековых книжек применяют счет 55 «Специальные счета в банках». С этой целью на 55 счете открывают отдельный субсчет 2. При этом на субсчете 1 ведется учет аккредитивов.

Чек – это распоряжение для банка по выдаче указанной в нем суммы лицу, которое предъявило чек. Как правило, чеки применяются для расчета с юридическими лицами. При помощи чека учреждение может осуществлять расчет с контрагентами и снимать наличные средства с расчетного счета.

Для выписки чеков, необходимо получение специальной чековой книжки в банке. Для этого следует оформить заявление на получение книжки в банк, где имеется открытый счет. После этого банковским учреждением будет выдана чековая книжка на определенное количество чеков.

Заполнение чековой книжки

Чек — документ строгой отчетности, поэтому заполнять его следует очень аккуратно, не допуская исправлений и ошибок. Если при заполнении чека на выдачу средств допускается ошибка, он считается не действительным. Бланк необходимо перечеркнуть и сделать надпись «аннулирован». Вырывать такой чек не нужно.

Чек включает в себя отрывную часть и корешок. После заполнения обеих частей, правую часть по линии отреза отрывают и передают в банк для того, чтобы получить деньги, а корешок остается в книжке.

Чек следует заполнять, соблюдая следующие правила:

- в нем обязательно отражается сумма, которая подлежит выдаче предъявителю чека, прописью и цифрами. Сумма прописью пишется с начала строки, указывается сама сумма и валюта, в которой должны выплачиваться наличные средства, оставшееся в графе пустое место прочеркивается

- должны быть правильно заполнены реквизиты владельца книжки и банка

- необходимо указание даты и места заполнения бланка

- в графе «кому» указывается ФИО лица, кому чек выдан, и кому должен выплатить банк сумму

- в чеке должно содержаться распоряжение о выдаче предъявителю указанной суммы средств

- чек должен быть подписан уполномоченными лицами и иметь печать чекодателя

- получателем средств, указанным в чеке, проставляется подпись в знак получения им чека

- все записи в чеке производятся ручкой черного либо синего цветов

Бухгалтерский учет чековых книжек (проводки)

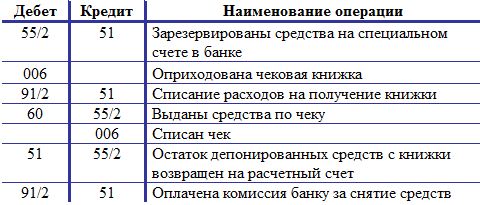

Открытие чековой книжки в банке и дальнейшая выписка чеков отражаются в бухгалтерском учете. Чековая книжка числится на 006 забалансовом счете «Бланки строгой отчетности».

Расходы, которые связаны с получением книжки, списывают в расходы прочие проводкой Д91/2 К51.

Для использования чековой книжкой необходимо депонировать сумму на специальный счет банка. Такую операцию отражают бухгалтерской проводкой Д55/2 К51. Полученную чековую книжку приходуют в дебет счета 006. При выписке чека, составляют проводку Д60 К55/2 на сумму денежных средств, которая указана в чеке. Кроме того, чек, который был использован, должен списываться с кредита 006 счета.

В дальнейшем, при использовании чеков, их списывают с кредита 006 счета и с кредита счета 55/2.

Если по истечению года остаются чеки в книжке, их необходимо вернуть в банк, а остаток средств на счете 55/2 перечисляют на расчетный счет, что отражается проводкой Д51 К55/2.

За снятие наличных денежных средств по чеку банком взимается комиссионное вознаграждение, такие расходы учреждение списывает на расходы прочие и отражает проводкой Д91/2 К51.

Проводки по учету чековых книжек:

Учет расчетов с помощью аккредитива

Предприятия для расчетов с контрагентами может использоваться наличные или безналичные средства, в родной или иностранной валюте. Также организация может рассчитываться со своими поставщиками с помощью чеков и аккредитивов. Ниже разберем подробнее понятие аккредитива, его виды (покрытый и непокрытый, отзывный и безотзывный и др.), ниже можно найти типовые проводки, которые оформляют расчеты по аккредитиву. В завершении будет предложен пример в цифрах, иллюстрирующий процесс учета покрытого аккредитива.

Понятие аккредитива

Аккредитивом называется финансовое обязательство, принятое банком по поручению плательщика, о проведении платежа в пользу получателя (в рамках оговоренной суммы) при выполнении условий, обозначенных в аккредитиве. Иными словами, аккредитив представляет собой открываемый банком специальный счет, на который перечисляются средства покупателя товаров или оборудования, предназначенные для последующего перечисления поставщику. При этом оговариваются условия, которые должны быть выполнены для осуществления платежа. Они обычно связаны с предъявлением необходимых документов, которые подтверждают отгрузку товара.

Основное преимущество такой формы расчетов заключается в предоставлении гарантий обеим сторонам сделки в выполнении контрагентом своих обязательств. В данном случае банк выступает в качестве посредника.

Виды аккредитивов

В зависимости от способа обеспечения платежа, аккредитивы бывают покрытые и непокрытые.

Покрытым называется аккредитив, на который банк, обслуживающий покупателя, заранее перечисляет требуемую сумму с его расчетного счета. Покрытый аккредитив может применяться в случаях, если между банками покупателя и поставщика нет корреспондентских отношений. В противном случае возможно применение непокрытого аккредитива. Такая форма предоставляет возможность исполняющему банку (банку поставщика) списать оговоренную сумму непосредственно со счета банка-эмитента. Непокрытый аккредитив можно рассматривать как краткосрочный кредит, предоставляемый заказчику товара обслуживающим его банком.

По возможности изменения аккредитивы бывают отзывными или безотзывными. Отзывным называется аккредитив, допускающий его изменение или полную отмену банком-эмитентом без уведомления получателя. В расчетах большей частью используется безотзывный аккредитив. Он не подлежат изменению без согласия получателя. По безотзывному аккредитиву банк обязан провести платеж (при выполнении всех условий поставки) даже в случае изменения намерений плательщика. Если банк получателя дополнительно подтверждает обязательства по проведению платежа, безответный аккредитив называется подтвержденным. Он считается более надежным.

Часто применяется револьверный (возобновляемый) аккредитив. Он подразумевает восстановление необходимой суммы по окончании средств на счете, либо после оплаты каждой партии товара.

Существуют переводные аккредитивы, которые открываются в пользу посредника в сделке и позволяют ему обращаться в исполняющий банк с указаниями частично или полностью переводить средства поставщикам.

«С авансовым платежом» – еще один вид аккредитива, позволяющий поставщику (продавцу) получить оговоренный аванс до предъявления документов по отгрузке. При этом бенефициар обязан предоставить в исполняющий банк расписку в получении аванса.

Бухгалтерский учет аккредитивов (проводки)

Для учета используется счет 55 «Специальные счета в банке», на котором открывается субсчет 1.

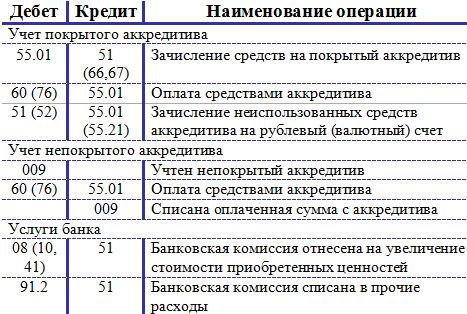

Учет покрытого аккредитива:

Зачисление средств на покрытый аккредитив оформляется проводкой:

Д55.01 «Акк.» – К51 (66, 67).

Счет 51 используется при перечислении средств с расчетного счета предприятия, а счета 66 и 67 при использовании краткосрочного и долгосрочного кредита соответственно.

Расчеты по аккредитиву с получателем средств отражается следующей проводкой:

Д60 (76) – К55.01

При этом 60 счет применяется для проведения расчетов с поставщиками или подрядчиками, а 76 – с другими дебиторами и кредиторами.

Зачисление неиспользованных средств на рублевый (валютный) счет предприятия отражается проводкой:

Д51 (52) – К55.01 (55.21).

Учет непокрытого аккредитива

Учет происходит с использованием забалансового счета 009 «Обеспечения обязательств и платежей выданные».

Оплата поставщику будет оформляться проводкой:

Д60 – К51.

При этом с кредита сч.009 списывается перечисленная сумма.

Расходы по оплате банковских услуг за использование аккредитива увеличивают стоимость приобретенных материальных ценностей и отражаются на соответствующих счетах (08, 10, 41). Если использование аккредитива не связано с поставками товаров или оборудования, то банковские комиссии отражаются на счете «Прочие доходы и расходы» (91-2).

Проводки по учету аккредитивов:

Пример учета покрытого аккредитива

ОАО «Спецстрой» заключило с поставщиком договор на покупку оборудования стоимостью 590 000 рублей (в том числе 90 000 рублей – НДС). Для этого «Спецстрой» открыл в банке покрытый аккредитив на такую же сумму. Комиссия, установленная банком за обслуживание покрытого аккредитива, составляет 0,15 процента.

В бухгалтерии предприятия сделка отражается следующими проводками:

- Д55.01 – К51 – 590 000 – на покрытый аккредитив перечислены средства

- Д19 – К60 – 90 000 – учтен НДС

- Д08 – К60 – 500 000 (590 000 – 90 000) – оборудование принято к учету

- Д60 — К55.01 – 590 000 – деньги перечислены поставщику

- Д08 – К51 – 885 (590 000 х 0,15%) – банковская комиссия включена в стоимость оборудования

- Д01 – К08 – 500 885 (500 000 + 885) – оборудование введено в эксплуатацию

- Д68.02 – К19 – 90 000 – НДС принят к вычету.

По материалам: buhs0.ru

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.