Учет страховых резервов

Статьей 26 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» определено, что для обеспечения выполнения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности. В аналогичном порядке страховщики вправе создавать резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества (резервы предупредительных мероприятий (далее – РПМ).

Согласно п.6 Правил формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденных Приказом Минфина России от 11.06.2002 N 51н (ред. от 14.01.2005), вступивших в силу с 1 января 2003 г., страховые резервы включают:

– резерв незаработанной премии (далее – РНП);

– резервы убытков: резерв заявленных, но не урегулированных убытков (далее – РЗУ) и резерв произошедших, но не заявленных убытков (далее – РПНУ);

– стабилизационный резерв;

– резерв выравнивания убытков по обязательному страхованию гражданской ответственности владельцев транспортных средств;

– резерв для компенсации расходов на осуществление страховых выплат по обязательному страхованию гражданской ответственности владельцев транспортных средств в последующие годы;

– иные страховые резервы.

Резерв предупредительных мероприятий. В соответствии с Письмом Минфина России от 15.04.2002 N 24–00/КП-51 «О резерве предупредительных мероприятий» страховые организации при разработке положений о порядке формирования страховых резервов не вправе включать РПМ в состав страховых резервов. Если в структуре страхового тарифа предусмотрены отчисления в РПМ, то страховщик должен производить такие отчисления, а также расходовать их в соответствии с целевыми направлениями. При определении базовой страховой премии для расчета страховых резервов размер брутто-премии уменьшается на отчисления в РПМ. Страховщики вправе использовать средства РПМ в соответствии с положениями законодательства, в связи с чем представления в Минфин России (Департамент страхового надзора) для согласования положений о резерве предупредительных мероприятий не требуется.

В соответствии с п.2 Правил формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденных Приказом Росстрахнадзора от 18.03.1994 N 02–02/04, которые действовали до 1 января 2003 г., страховые резервы включали основные технические резервы (в том числе РНП, РЗУ, РПНУ). Страховщик по согласованию с Федеральной службой России по надзору за страховой деятельностью мог образовывать дополнительно технические резервы – резерв катастроф (РК) и резерв колебаний убыточности (РКУ), а также другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования. Величина технических резервов определялась путем оценки в денежной форме финансовых обязательств страховщика по предстоящим страховым выплатам.

Кроме того, страховые резервы включали РПМ, который не является техническим резервом. РПМ предназначен для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества, а также для целей, предусмотренных страховщиком в Положении о резерве предупредительных мероприятий. Положение о резерве предупредительных мероприятий утверждалось Федеральной службой России по надзору за страховой деятельностью (п.4.5 Правил формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденных Приказом N 02–02/04).

Величина технических резервов определялась путем оценки в денежной форме финансовых обязательств по предстоящим страховым выплатам. РПМ формировался путем отчисления от страховой брутто-премии, поступившей по договорам страхования в отчетном периоде. Размер отчислений в РПМ исчислялся исходя из процента, предусмотренного в структуре тарифной ставки на эти цели. Конечная величина РПМ соответствовала сумме отчислений в данный резерв в отчетном периоде, увеличенной на величину РНП на начало отчетного периода и уменьшенной на сумму израсходованных средств на предупредительные мероприятия в отчетном периоде (п.4.5 Правил формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденных Приказом N 02–02/04).

В бухгалтерском учете РПМ отражался на отдельном субсчете, а начиная с 2002 г. – на отдельном счете.

Для учета РПМ был предназначен балансовый счет 93 «Резервы убытков и другие технические резервы», к которому открывались субсчета 93-5 «Резерв предупредительных мероприятий по добровольным видам страхования» и 93-6 «Резерв предупредительных мероприятий по обязательным видам страхования».

В бухгалтерском учете при отчислении средств в резерв предупредительных мероприятий производились записи:

Дебет 80 «Прибыли и убытки», Кредит 93-5 (93-6).

Начиная с 1 января 2002 г. согласно Приказу Минфина России от 04.09.2001 N 69н «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» суммы отчислений от страховых премий (взносов) на предупредительные мероприятия отражаются по кредиту счета 96 «Резерв предстоящих расходов» (субсчет «Резерв предупредительных мероприятий»). В данном документе РПМ отделен от страховых резервов, потому что счет 95 «Страховые резервы» предназначен для обобщения информации о страховых резервах.

До 1 января 2002 г. РПМ отличался от других резервов тем, что технические резервы уменьшали налогооблагаемую прибыль только на величину изменений, РПМ полностью вычитался из прибыли. После 1 января 2002 г. в соответствии с пп.1 п.2 ст.294 НК РФ к расходам страховых организаций, понесенным при осуществлении страховой деятельности, относятся суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), формируемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью. Поскольку РПМ не имеет отношения к страховым обязательствам страховщика, то отчисления в РПМ не учитываются для целей налогообложения прибыли начиная с 2002 г.

Однако, согласно п. 2 статьи 294.1 «Особенности определения доходов и расходов страховых организаций, осуществляющих обязательное медицинское страхование» к расходам страховых организаций, осуществляющих обязательное медицинское страхование, кроме расходов, предусмотренных статьями 254 – 269 НК РФ, относятся отчисления в страховые резервы, в том числе и в резерв финансирования предупредительных мероприятий.

Согласно пп.4 п.1 ст.10 Федерального закона от 06.08.2001 N 110-ФЗ по состоянию на 1 января 2002 г. налогоплательщик, переходящий на определение доходов и расходов по методу начисления, обязан включить в состав доходов суммы, подлежащие единовременному восстановлению в связи с различиями в оценке объектов или операций, подлежащих учету в целях налогообложения в соответствии с требованиями гл.25 НК РФ. К таким объектам или операциям относятся, в частности, остатки неиспользованных средств резервов, отчисления в которые по действующему законодательству до вступления в силу гл.25 НК РФ уменьшали налоговую базу.

Указанные положения не применяются в отношении сумм резервов:

• предстоящих расходов на ремонт, формируемых организациями, согласно ст.260 НК РФ;

• по сомнительным долгам, если организация до 1 января 2002 г. признавала выручку в целях налогообложения «по отгрузке»;

• на гарантийный ремонт в части средств, относящихся к объектам, срок гарантийного ремонта которых не истек;

• предстоящих расходов на оплату отпусков, не использованных по состоянию на 1 января 2002 г.;

• на возможные потери по ссудам, формируемым банками, не использованным по состоянию на 1 января 2002 г.;

• под обесценение ценных бумаг, сформированных организациями – профессиональными участниками рынка ценных бумаг, осуществляющими дилерскую деятельность в соответствии со ст.300 НК РФ, не использованных по состоянию на 1 января 2002 г.

Таким образом, при изменении порядка налогообложения резервов перечень резервов, по которым не применяется пп.4 п.1 ст.10 Закона N 110-ФЗ, исчерпывающий. Как отмечалось, РПМ по назначению, порядку формирования, отражения в бухгалтерском учете, переоценке (при формировании страховых резервов в иностранной валюте страховые резервы подлежат переоценке, а РПМ – нет) не являлся страховым резервом как до 1 января 2002 г., так и после 1 января 2002 г. Поскольку изменился порядок признания расходов для целей налогообложения прибыли, пп.4 п.1 ст.10 Закона N 110-ФЗ применяется в отношении отчислений в РПМ.

Учитывая изложенное и на основании изменений и дополнений ст.10 Закона N 110-ФЗ, внесенных Федеральным законом от 29.05.2002 N 57-ФЗ, суммы РПМ, не использованные на 1 января 2002 г., включаются налогоплательщиками в доход налоговой базы налога на прибыль переходного периода как остатки неиспользованных средств резервов, отчисления в которые до вступления в силу гл.25 НК РФ уменьшали налоговую базу.

Резерв незаработанной премии. Согласно ст. 26 Закона о страховом деле страховые организации вправе создавать резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества. При этом страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный и иные бюджеты.

Страховщики имеют право инвестировать или иными образом размещать страховые резервы в пределах страховых сумм по заключенным договорам. Приказом Минфина России от 08.08.2005 N 100н «Об утверждении Правил размещения страховщиками средств страховых резервов» были утверждены требования к составу и структуре активов, принимаемых для покрытия (обеспечения) страховых резервов. Контроль за соблюдением страховщиками требований законодательства РФ осуществляется Федеральной службой страхового надзора (ФССН). Основной унифицированной формой документа, представляемого в порядке надзора за страховой деятельностью в ФССН, является форма N 8-страховщик.

С 1 января 2003 г. вступили в силу Правила формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденные Приказом Минфина России от 11.06.2002 N 51н.

Правилами формирования резервов РНП определяется как часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Как и прочие страховые резервы, РНП рассчитывается страховщиками на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности. Расчет страховых резервов производится на основании данных учета и отчетности страховщика.

Пунктом 1 ст. 8.1 Закона о страховом деле, который начал действовать с июля 2006 г., предусмотрено, что расчет страховых резервов должен осуществляться только страховыми актуариями, имеющими специальный квалификационный аттестат. Кроме этого, в соответствии с п. 2 ст. 8.1 Закона о страховом деле с июля 2007 г. страховые организации по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результат актуарной оценки должен оформляться в виде заключения и представляться в орган страхового надзора.

Для расчета страховых резервов договоры распределяются по следующим учетным группам:

– учетная группа 1. Страхование (сострахование) от несчастных случаев и болезней;

– учетная группа 2. Добровольное медицинское страхование (сострахование);

– учетная группа 3. Страхование (сострахование) пассажиров (туристов, экскурсантов);

– учетная группа 4. Страхование (сострахование) граждан, выезжающих за рубеж;

– учетная группа 5. Страхование (сострахование) средств наземного транспорта;

– учетная группа 6. Страхование (сострахование) средств воздушного транспорта;

– учетная группа 7. Страхование (сострахование) средств водного транспорта;

– учетная группа 8. Страхование (сострахование) грузов;

– учетная группа 9. Страхование (сострахование) товаров на складе;

– учетная группа 10. Страхование (сострахование) урожая сельскохозяйственных культур;

– учетная группа 11. Страхование (сострахование) имущества, кроме перечисленного в учетных группах 5 – 10, 12;

– учетная группа 12. Страхование (сострахование) предпринимательских (финансовых) рисков;

– учетная группа 13. Добровольное страхование (сострахование) гражданской ответственности владельцев автотранспортных средств;

– учетная группа 13.1 Обязательное страхование (сострахование) гражданской ответственности владельцев транспортных средств;

– учетная группа 14. Страхование (сострахование) гражданской ответственности перевозчика;

– учетная группа 15. Страхование (сострахование) гражданской ответственности владельцев источников повышенной опасности, кроме указанного в учетной группе 13;

– учетная группа 16. Страхование (сострахование) профессиональной ответственности;

– учетная группа 17. Страхование (сострахование) ответственности за неисполнение обязательств;

– учетная группа 18. Страхование (сострахование) ответственности, кроме перечисленного в учетных группах 13 – 17;

– учетная группа 19. Договоры, принятые в перестрахование, кроме договоров перестрахования, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры непропорционального перестрахования).

Договоры, принятые в перестрахование, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры пропорционального перестрахования), относятся к тем же учетным группам, что и соответствующие договоры страхования (сострахования).

Для расчета страховых резервов страховщик внутри каждой учетной группы может ввести дополнительные учетные группы договоров в зависимости от условий договоров, объектов страхования, местонахождения объектов страхования и перечня страховых рисков. Он вправе заключать договоры, относящиеся к нескольким учетным группам, согласно установленной Правилами формирования резервов группировке. В этом случае для расчета резервов такие договоры подразделяют на отдельные условные договоры, каждый из которых должен относиться к соответствующей учетной группе.

При заключении договоров перестрахования страховщики обязаны рассчитывать долю участия перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни, одновременно с расчетом страховых резервов. Доля перестраховщика (перестраховщиков) в страховых резервах по страхованию иному, чем страхование жизни, определяется по каждому договору (группе договоров) в соответствии с условиями договора (договоров) перестрахования.

Для расчета страховых резервов рекомендуется использовать таблицы, которые приведены в Приложении N 2 к Правилам формирования резервов:

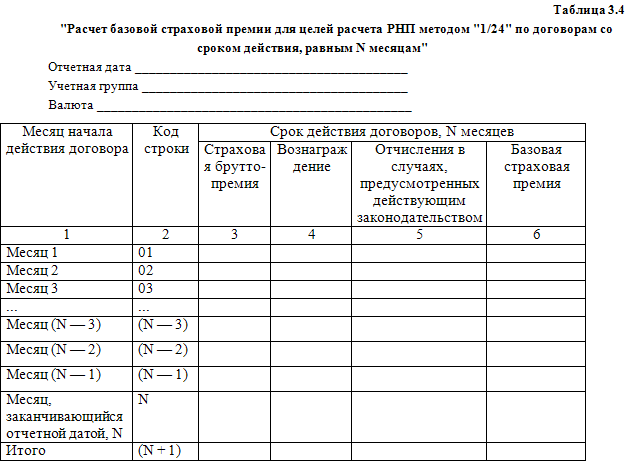

– Расчет базовой страховой премии для целей расчета резерва незаработанной премии методом «1/24» по договорам со сроками действия, равными N месяцам (таблица 3.4);

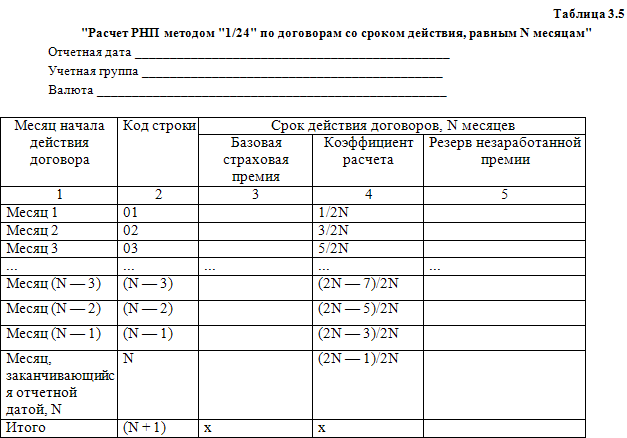

– Расчет резерва незаработанной премии методом «1/24» по договорам со сроками действия, равными N месяцам (таблица 3.5);

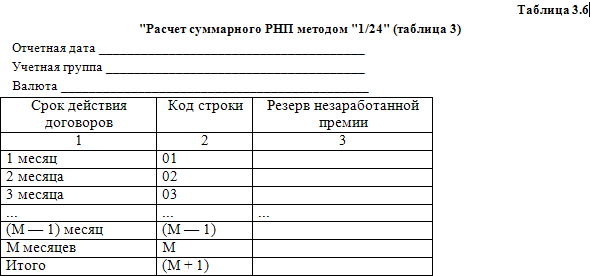

– Расчет суммарного резерва незаработанной премии методом «1/24» (таблица 3.6);

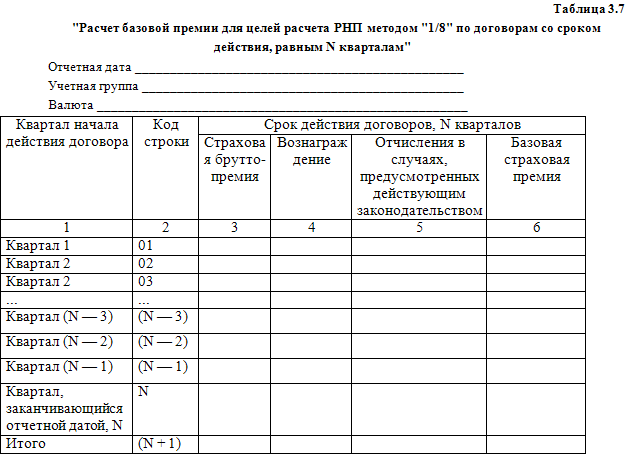

– Расчет базовой страховой премии для целей расчета резерва незаработанной премии методом «1/8» по договорам со сроками действия, равными N кварталам (таблица 3.7)

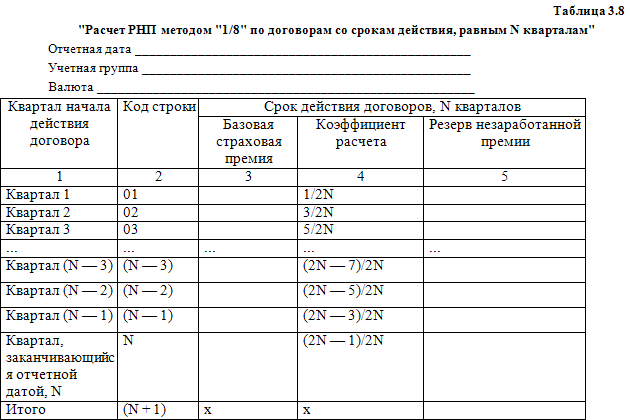

– Расчет резерва незаработанной премии методом «1/8» по договорам со сроками действия, равными N кварталам (таблица 3.8);

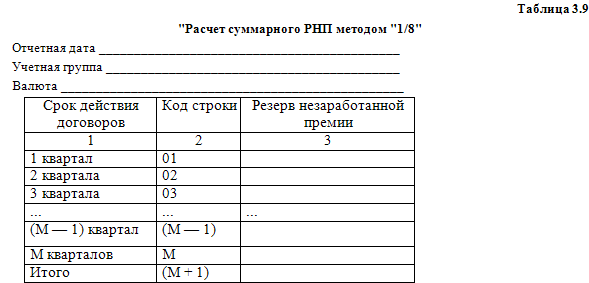

– Расчет суммарного резерва незаработанной премии методом «1/8» (таблица 3.9);

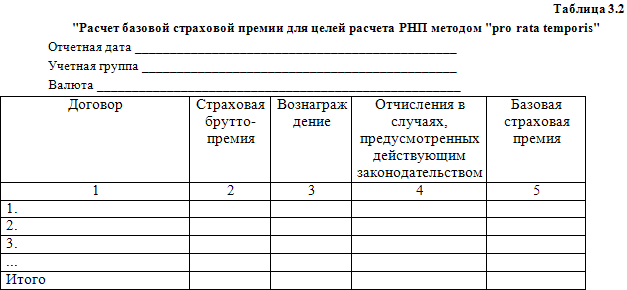

– Расчет базовой страховой премии для целей расчета резерва незаработанной премии методом «pro rata temporis» (таблица 3.2);

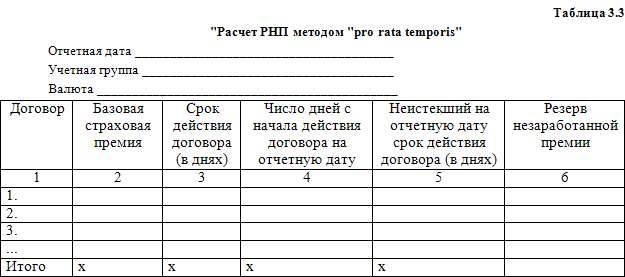

– Расчет резерва незаработанной премии методом «pro rata temporis» (таблица 3.3).

Таблицы заполняются на каждую отчетную дату (на конец каждого отчетного периода), по каждой учетной группе и по каждому виду валюты. При этом, таблицы 3.4 – 3.6 заполняются для расчета РНП методом «1/24», таблицы 3.7 – 3.9 – методом «1/8», таблицы 3.2, 3.3 – методом «pro rata temporis».

Для пересчета страховых резервов, сформированных в иностранной валюте, в рубли данные таблиц 3.2 – 3.9 заносятся в «Таблицу пересчета страховых резервов, сформированных в иностранной валюте, в рубли». В конце отчетного периода информация из таблиц, предназначенных для расчета РНП, переносится в таблицу «Общая величина страховых резервов», которая обобщает все виды страховых резервов.

Расчет страховых резервов производится в рублях. Страховые резервы, за исключением стабилизационного резерва, по договорам, которые в соответствии с действующим валютным законодательством заключаются в иностранной валюте (страховые премии (взносы) уплачиваются в иностранной валюте, и страховые выплаты осуществляются в иностранной валюте), рассчитываются в иностранной валюте и пересчитываются в рубли по курсу ЦБ РФ на отчетную дату.

Страховщик осуществляет расчет резервов на основе информации, содержащейся в:

– Журнале учета заключенных договоров страхования (сострахования);

– Журнале учета убытков и досрочно прекращенных договоров страхования (сострахования);

– Журнале учета договоров, принятых в перестрахование;

– Журнале учета убытков по договорам, принятым в перестрахование.

Сведения, которые являются обязательными реквизитами и содержат данные, необходимые для расчета страховых резервов на каждую отчетную дату по каждому договору, должен хранить страховщик 5 лет с даты полного исполнения обязательств по договору.

Расчет резерва незаработанной премии производится отдельно по каждой учетной группе договоров. Величина резерва незаработанной премии определяется путем суммирования резервов незаработанных премий, рассчитанных по всем учетным группам договоров.

В целях расчета резерва незаработанной премии в случае, когда дата вступления договора в силу (дата начала действия страхования) наступает позднее даты начисления страховой премии (взносов) по договору и расчет страховых резервов производится до даты вступления договора в силу (даты начала действия страхования), резерв незаработанной премии принимается равным величине начисленной страховой премии (взносов) (страховой брутто-премии) по договору. Для расчета незаработанной премии по договору страхования (сострахования) начисленная страховая брутто-премия по договору страхования (сострахования) уменьшается на сумму начисленного вознаграждения за заключенный договор страхования (сострахования) и отчислений от страховой брутто-премии в случаях, предусмотренных действующим законодательством. Для расчета незаработанной премии (резерва незаработанной премии) по договору (договорам), принятому в перестрахование, начисленная страховая брутто-премия по договору (договорам), принятому в перестрахование, уменьшается на сумму начисленного вознаграждения по договору (договорам), принятому в перестрахование. Полученные величины в дальнейшем именуются базовыми страховыми премиями по договорам.

Для расчета величины незаработанной премии (резерва незаработанной премии) пользуются одним из следующих методов:

– «pro rata temporis»;

– «1/24»;

– «1/8».

РасчетРНПметодом «pro rata temporis». Незаработанная премия методом «pro rata temporis» определяется по каждому договору как произведение базовой страховой премии по договору на отношение не истекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях). Резерв незаработанной премии методом «pro rata temporis» в целом по учетной группе определяется путем суммирования незаработанных премий, рассчитанных по каждому договору.

Сказанное описывается следующей формулой.

Величина незаработанной премии по конкретному договору:

НП = Пб ((N – М)/ N)

где НП – незаработанная премия;

Пб – базовая страховая премия;

N – срок действия договора в днях;

М – число дней с момента вступления договора в силу до отчетной даты.

Величина РНП на отчетную дату:

где НПi – незаработанная премия по i-му договору;

n – общее количество договоров страхования.

Здесь необходимо сделать одно важное замечание. Так, в качестве базы для определения размера данного страхового резерва (базовая страховая премия) принимается сумма начисленной по договору страхования, сострахования и перестрахования страховой премии, уменьшенная на сумму начисленных комиссионных, брокерских и иных вознаграждений за заключение договоров страхования и перестрахования и иных отчислений от брутто-премии, установленных действующим законодательством (п. 18 Правил).

Сказанное, конечно, согласуется с порядком учета страховых взносов по договорам страхования иным, чем страхование жизни, установленным Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31 октября 2000 г. N 94н, с учетом дополнений и особенностей его применения согласно Приказу Минфина России от 4 сентября 2001 г. N 69н. Согласно этому порядку по кредиту счета 92-1 «Страховые премии (взносы) по договорам страхования (основным)» уже при подписании договора отражается вся сумма страховой премии, причитающаяся к получению страховщиком по договору независимо от сроков ее получения, установленных договором. Сообразно этому и сумма резерва рассчитывается исходя из общей суммы страховой премии без учета последствий неуплаты страховой премии в установленные сроки и возможного сокращения обязательств страховщика по договору. Более того, данный порядок согласуется и с порядком учета перестраховочных премий, переданных по договорам страхования, а следовательно, и с порядком определения доли перестраховщика в страховых резервах, всегда исчисляемых и учитываемых исходя из начисленной суммы перестраховочной премии. Тем самым устранена ситуация, когда доля перестраховщиков в страховых резервах по конкретному договору могла оказаться выше суммы резерва, сформированного самим страховщиком за счет разного подхода к порядку их учета (от фактически поступившей по договору прямого страхования и от начисленной по договору перестрахования).

Результаты расчетов собираются в специальные таблицы.

В графе 2 таблицы 3.2 показываются суммы страховых брутто-премий, начисленных по каждому договору, в графе 3 – суммы вознаграждений, начисленных за заключение каждого договора, а в графе 4 – отчисления от страховых брутто-премий по каждому договору в случаях, предусмотренных действующим законодательством.

В графе 5 на основании заполненных граф таблицы рассчитывается базовая страховая премия по каждому договору:

Гр. 5 = гр. 2 – гр. 3 – гр. 4.

Данные графы 5 переносятся в графу 2 таблицы 3.3 и применяются для расчета РНП методом «pro rata temporis».

В графе 2 таблицы 3.3 показывается базовая страховая премия согласно данным графы 5 таблицы 7, в графе 3 – срок действия договора в днях согласно данным Журнала учета заключенных договоров страхования (сострахования) или Журнала учета договоров, принятых в перестрахование, а в графе 4 – число дней с начала действия договора на отчетную дату.

В графе 5 на основании заполненных граф таблицы рассчитывается не истекший на отчетную дату срок действия договора (в днях):

Гр. 5 = гр. 3 – гр. 4.

В графе 6 в соответствии с заполненными графами таблицы рассчитывается РНП по каждому договору:

Гр. 6 = гр. 2 x гр. 5 / гр. 3.

Сумма графы 6 по строке «Итого» составляет резерв незаработанной премии по соответствующей учетной группе.

Пример. Страховая компания 25 марта заключила договор страхования своих производственных цехов по полному пакету рисков на период с 0 часов 15 апреля и до 24 часов 14 апреля следующего года.Страховая премия по договору составила 4800 у. е. Договором страхования установлено, что страховая премия подлежит уплате равными ежемесячными платежами по 400 у. е. не позднее 10 числа каждого месяца. При неуплате очередного страхового взноса договор страхования считается автоматически расторгнутым с 0 часов дня, следующего за днем, указанным в договоре как последний день уплаты текущей части страхового взноса.Агентское вознаграждение по договору составляет 20 % от фактически уплаченной страхователем суммы страховой премии и подлежит выплате агенту в течение 10 дней с даты получения страховщиком соответствующей части страховой премии.По состоянию на 1 апреля страховая ответственность страховщика по данному договору еще не наступила. Согласно Правилам РНП до даты начала действия страхования принимается равным начисленной брутто-премии (п. 17 Правил).Соответственно в графе 3 таблицы 3.2 будет указано 4800 у. е., в графе 4 – 960 у. е., в графе 6 – 3840 у. е. (4800 – 960). Эта сумма переносится в графу 2 таблицы 3.3.В графе 3 таблицы 3.3 указываем 365 – срок действия договора страхования в днях – один календарный год.В графе 4 – 0 – так как действие страхования на отчетную дату не началось. В графе 5 – 365 (365 – 0) и в графе 6 – 3840 (3840 х 365 / 365).В соответствии с условиями договора страхования страхователь внес первый взнос страховой премии в сумме 400 у. е. 10 апреля. В дальнейшем он проплачивал договор страхования равными частями и согласно условиям договора внес плату 10 мая, 10 июня и 10 августа.После того как страхователь отказался внести очередной платеж 10 сентября, договор страхования был автоматически расторгнут.По состоянию на 1 июля в таблице 3.3 по графам 2, 3, 4, 5 и 6 соответственно будут сделаны записи: 3840,00, 365, 77 – срок действия договора страхования с 15 апреля по 30 июня включительно, 288 – как разность 365 – 77, 3029,92 (3840 х 288 / 365).В связи с расторжением договора страхования 10 сентября неуплаченная страхователем часть страховой премии сторнируется методом «красное сторно», РНП по данному договору на 1 октября обнуляется и таблицы 3.2 и 3.3 по данному договору не заполняются.Конечно, если договоров страхования не очень много, подобные расчеты РНП можно производить и вручную. Но при больших объемах работы это становится уже проблематично.

Расчет РНП методом «1/24». Для расчета незаработанной премии (резерва незаработанной премии) методом «1/24» договоры, относящиеся к одной учетной группе, сортируют по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в месяцах) и датами начала их действия, приходящимися на одинаковые месяцы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящему в подгруппу.

Для расчета незаработанной премии (резерва незаработанной премии) методом «1/24» используют:

1) дату начала действия договора приходится на середину месяца;

2) срок действия договора, не равный целому числу месяцев, должен быть равен ближайшему большему целому числу месяцев.

Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии. Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах месяцев) ко всему сроку действия договоров подгруппы (в половинах месяцев).

Резерв незаработанной премии методом «1/24» в целом по учетной группе определяется путем суммирования незаработанных премий (резервов незаработанных премий), рассчитанных по каждой подгруппе. Данные расчетов сводятся в таблицы.

Для расчета базовой страховой премии договоры со сроками действия, равными N месяцам, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми месяцами начала действия. В целях расчета считается, что срок действия договора, не равный целому числу месяцев, равен ближайшему большему целому числу месяцев.

В графе 3 показывается сумма начисленных страховых брутто-премий по каждой подгруппе договоров, в графе 4 – сумма вознаграждения, начисленного за заключение договоров, относящихся к каждой подгруппе.

В графе 5 отражаются отчисления от страховых брутто-премий по каждой подгруппе договоров в случаях, предусмотренных действующим законодательством.

В графе 6 на основании заполненных граф таблицы рассчитывается базовая страховая премия:

Гр. 6 = гр. 3 – гр. 4 – гр. 5.

Данные графы 6 переносятся в графу 3 таблицы 3.5 и используются для расчета РНП методом «1/24».

В графе 3 таблицы 3.5 показывается базовая страховая премия согласно данным графы 6 таблицы 3.4.

В графе 4 представлены коэффициенты, используемые для расчета РНП, который рассчитывается как произведение базовой страховой премии и коэффициентов для расчета величины РНП, приведенных в данной таблице, и отражается в графе 5 в соответствии с месяцем начала действия договора:

Гр. 5 = гр. 3 x гр. 4.

Данные строки «Итого» графы 5 используются для расчета суммарного размера РНП методом «1/24».

В графе 1 таблицы 3.6 показываются сроки действия договоров в месяцах, где M – наибольший срок действия договоров в месяцах, в графе 3 – величина РНП согласно данным строки (N + 1) графы 5 таблицы 2.

Сумма графы 3 по строке «Итого» составляет РНП по соответствующей учетной группе.

Расчет РНП методом «1/8». Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» договоры, относящиеся к одной учетной группе, разделяют по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в кварталах) и с датами начала их действия, приходящимися на одинаковые кварталы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящему в подгруппу.

Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» используют:

1) дату начала действия договора, которая приходится на середину квартала;

2) срок действия договора, не равный целому числу кварталов, который должен быть равен ближайшему большему целому числу кварталов.

Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии. Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов).

Резерв незаработанной премии методом «1/8» в целом по учетной группе определяется путем суммирования незаработанных премий (резервов незаработанных премий), рассчитанных по каждой подгруппе. Расчеты РНП методом «1/8» оформляются в таблицах.

Для расчета базовой страховой премии договоры со сроками действия, равными N кварталам, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми кварталами начала действия.

В целях расчета считается, что срок действия договора, не равный целому числу кварталов, равен ближайшему большему целому числу кварталов.

В графе 3 таблицы 3.7 показывается сумма начисленных страховых брутто-премий по каждой подгруппе договоров, а в графе 4 – сумма вознаграждения, начисленного за заключение договоров, относящихся к каждой подгруппе.

В графе 5 отражаются отчисления от страховых брутто-премий по каждой подгруппе договоров в случаях, предусмотренных действующим законодательством. В графе 6 на основании заполненных граф таблицы рассчитывается базовая страховая премия:

Гр. 6 = гр. 3 – гр. 4 – гр. 5.

Данные графы 6 переносятся в графу 3 таблицы 3.8 и используются для расчета РНП методом «1/8».

В графе 3 таблицы 3.8 показывается базовая страховая премия согласно данным графы 6 таблицы 4, в графе 4 даны коэффициенты, используемые для расчета РНП, который рассчитывается как произведение базовой страховой премии и коэффициентов для расчета величины РНП, приведенных в данной таблице, и отражается в графе 5 в соответствии с кварталом начала действия договора:

Гр. 5 = гр. 3 x гр. 4.

Данные строки «Итого» графы 5 используются для расчета суммарного размера РНП методом «1/8».

В графе 1 таблицы 3.9 показываются сроки действия договоров в кварталах, где M – наибольший срок действия договоров в кварталах.

В графе 3 указывается величина РНП согласно данным строки (N + 1) графы 5 таблицы 5.

Сумма графы 3 по строке «Итого» составляет РНП по соответствующей учетной группе.

Пункт 23 Правил формирования резервов накладывает некоторые ограничения на выбор метода расчета РНП для определенных учетных групп договоров. Так, по договорам, относящимся к учетным группам 1 – 18, расчет резерва незаработанной премии производится методом «pro rata temporis», а в случае страхования по генеральному полису или, если в силу специфики взаиморасчетов между страховщиком и страхователем (порядка представления страховщику сведений о заключенных договорах) для целей расчета страховых резервов точные даты начала и окончания договоров определять нецелесообразно, по договорам, относящимся к учетным группам 3, 4, 8, 9 и 13.1, расчет резерва незаработанной премии может производиться методами «1/24» и (или) «1/8».

При расчете РНП по договорам, относящимся к учетным группам 3, 4, 8, 9 и 13.1, методами «1/24» и (или) «1/8» срок действия договоров принимается равным одному кварталу или устанавливается страховщиком исходя из среднего срока действия таких договоров. При этом при расчете РНП методом «1/24» срок действия договоров не может устанавливаться меньше одного месяца, при расчете РНП методом «1/8» – меньше одного квартала.

По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) расчет РНП может производиться как методом «pro rata temporis», так и методами «1/24» и (или) «1/8».

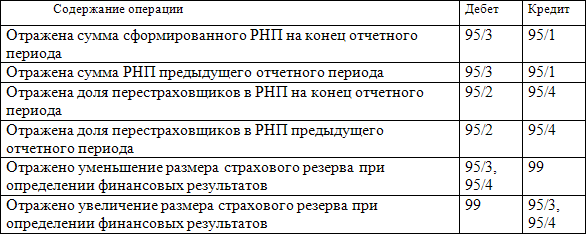

Для обобщения информации о страховых резервах, образуемых страховой организацией в соответствии с действующим законодательством на основании положений о порядке формирования страховых резервов, утвержденных в установленном порядке, доле перестраховщиков в страховых резервах и результатах изменения страховых резервов предназначен счет 95 «Страховые резервы».

Инструкцией по применению Плана счетов предусмотрено открытие следующих субсчетов для учета РНП:

95/1 «Резерв незаработанной премии»;

95/2 «Доля перестраховщиков в резерве незаработанной премии»;

95/3 «Результат изменения резерва незаработанной премии»;

95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии».

По кредиту субсчета 95/1 «Резерв незаработанной премии» отражается определенная на основании специального расчета сумма РНП на конец отчетного периода в корреспонденции с дебетом субсчета 95/3 «Результат изменения резерва незаработанной премии».

По дебету субсчета 95/1 «Резерв незаработанной премии» в корреспонденции с кредитом субсчета 95/3 «Результат изменения резерва незаработанной премии» – сумма РНП предыдущего отчетного периода.

По дебету субсчета 95/2 «Доля перестраховщиков в резерве незаработанной премии» в корреспонденции с кредитом субсчета 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии» страховые организации, выступающие в договоре перестрахования перестрахователями, отражают определенную на основании специального расчета долю перестраховщиков в РНП на конец отчетного периода.

По кредиту субсчета 95/2 «Доля перестраховщиков в резерве незаработанной премии» в корреспонденции с дебетом субсчета 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии» страховые организации, выступающие в договоре перестрахования перестрахователями, указывают долю перестраховщиков в РНП предыдущего отчетного периода.

По окончании отчетного периода дебетовое или кредитовое сальдо, образовавшееся на субсчетах 95/3 «Результат изменения резерва незаработанной премии» и 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии», списывается соответственно в дебет или кредит счета 99 «Прибыли и убытки».

Обобщая сказанное, приведем корреспонденции счетов по синтетическому учету РНП:

Аналитический учет по счету 95 «Страховые резервы» ведется по каждому виду страхования и другим направлениям, необходимым для управления страховой организацией и составления отчетности.

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.