Учет кассовых операций и денежных документов в торговой организации

Практически во всех случаях (за редким исключением) торговые организации имеют дело с наличными денежными средствами.

Для учета наличия и движения денежных средств в кассе предприятия предназначен счет 50 «Касса». В Плане счетов бухгалтерского учета рекомендуется использование следующих субсчетов к этому счету:

1) субсчет 1 «Касса организации»;

2) субсчет 2 «Операционная касса»;

3) субсчет 3 «Денежные документы».

При необходимости, разумеется, организация вправе открывать и другие субсчета, способствующие наглядности и удобству ведения учета по счету 50 «Касса». Так, если предприятие производит операции с иностранной валютой, то к счету 50 «Касса» открываются соответствующие субсчета для учета операций по каждому виду валюты обособленно.

Поступление денежных средств и документов в кассу предприятия отражается по дебету счета 50 «Касса», а их выбытие – по кредиту.

Рассмотрим несколько подробнее назначение субсчетов, рекомендованных по счету 50 «Касса».

«…На счете 50 субсчет 1 „Касса организации“ учитываются денежные средства в кассе организации…

На счете 50 субсчет 2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т. п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На счете 50 субсчет 3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н).

Таким образом, счет 50 «Касса» субсчет 1 «Касса организации» предназначен для учета всех наличных денежных средств в кассе предприятия. Счет 50 «Касса» субсчет 2 «Операционная касса» рекомендуется в основном для применения в транспортных организациях и на предприятиях связи. Однако некоторые торговые организации, имеющие сеть магазинов или постоянно действующих торговых точек, используют его для учета наличия и движения денежных средств по каждому подразделению. Счет 50 «Касса» субсчет 3 «Денежные документы» используется не для учета наличных денежных средств, а для учета оплаченных денежных документов. Если торговая организация не ведет кассовых операций с денежными документами и иностранной валютой, а также не имеет подразделений, учет по счету «Касса» в такой организации будет осуществляться по счету 50 без открытия субсчетов, так как в них нет необходимости.

За сохранность денежных средств и документов в кассе несет ответственность кассир (на небольших торговых предприятиях, не предусматривающих штата бухгалтерии, его функции выполняет бухгалтер). При приеме на работу с кассиром (бухгалтером) должен быть заключен соответствующий договор о полной материальной ответственности.

Основными документами, подтверждающими поступление или выбытие денежных средств из кассы предприятия, являются приходный кассовый ордер и расходный кассовый ордер (платежная ведомость). Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» установлен перечень унифицированных форм, применяемых для учета кассовых операций.

Приходный кассовый ордер используется для оформления поступления в кассу предприятия наличных денежных средств. Документ составляется в одном экземпляре и подписывается главным бухгалтером или лицом, имеющим на это полномочия. Квитанция к приходному кассовому ордеру подписывается также главным бухгалтером или уполномоченным лицом и кассиром. Если бухгалтерский учет на предприятии ведется одним бухгалтером, на квитанции к приходному кассовому ордеру он расписывается дважды. Документ заверяется печатью (штампом) кассира, в журнале регистрации приходных и расходных кассовых документов делается соответствующая запись, после чего квитанция выдается на руки лицу, внесшему деньги, а приходный кассовый ордер остается в кассе предприятия.

Расходный кассовый ордер служит для оформления выдачи наличных денег из кассы организации. Документ выписывается в одном экземпляре, подписывается руководителем организации и главным бухгалтером или лицами, имеющими на это полномочия. Документ регистрируется в журнале регистрации приходных и расходных кассовых документов. В строке «Основание» работник бухгалтерии указывает содержание хозяйственной операции, по которой выдаются денежные средства, а в строке «Приложение» – прилагаемые к ордеру первичные и другие документы с указанием дат их составления и номеров (в случае наличия таких документов). Если на документах, прилагаемых к расходному кассовому ордеру, имеется разрешительная надпись руководителя организации (например, «Оплатить» с датой и подписью руководителя), подпись руководителя на расходном кассовом ордере не обязательна.

Выдавая деньги по расходному кассовому ордеру, кассир обязан потребовать паспорт или другой документ, удостоверяющий личность. Реквизиты документа заносятся в расходный кассовый ордер. Получатель денежной суммы собственноручно заполняет чернилами или ручкой строку «Получил», указывая в ней сумму прописью (копейки указываются цифрами), указывает дату получения и ставит свою подпись. Расходный кассовый ордер остается в кассе. Если по каким-либо причинам получатель не может лично получить деньги, кассир имеет право выдать их по доверенности, оформленной соответствующим образом. В этом случае в тексте после фамилии, имени и отчества получателя указываются фамилия, имя и отчество лица, получающего данную сумму по доверенности. Доверенность прилагается к расходному кассовому ордеру и хранится вместе с ним.

Такие выплаты как заработная плата и пособия по социальному страхованию производятся на основании платежной (расчетно-платежной) ведомости. По ведомостям могут также производиться выплаты депонированных сумм, оплата больничных листов и отпусков, командировочных расходов, если эти выплаты производятся нескольким лицам одновременно. При произведении выплат по ведомостям составляется один расходный кассовый ордер на сумму выплат по ведомости.

На титульном листе ведомости делается разрешительная надпись о выдаче денег. Ведомость визируется руководителем предприятия и главным бухгалтером или уполномоченными лицами. По истечении 3 (для районов Крайнего Севера 5) дней с момента получения денег на выплаты по ведомости кассир производит следующие действия:

1) в ведомости против фамилий лиц, которым деньги не были выплачены, ставится отметка «Депонировано»;

2) составляется реестр депонированных сумм;

3) в конце ведомости делается запись о фактически выданных и депонированных суммах и скрепляется подписью кассира;

4) в кассовую книгу заносится фактически выданная сумма, на ведомости ставится номер расходного кассового ордера.

Выше мы упоминали о журнале регистрации приходных и расходных кассовых документов. Он применяется для учета приходных и расходных кассовых ордеров и документов, их заменяющих (платежных и платежно-расчетных ведомостей, счетов, заявлений на выдачу денег и т. д.). Регистрация документов производится в день их выдачи. Расходные кассовые ордера, оформленные на ведомостях (об этом сказано выше), регистрируются после выдачи.

Обязательным документом для ведения учета кассовых операций является также кассовая книга.

Кассовая книга должна быть прошнурована и пронумерована. На последней странице делается запись «В этой книге пронумеровано и прошнуровано ____________________ листов», общее количество листов книги заверяется подписями руководителя предприятия и главного бухгалтера, ставится печать предприятия. Печать может быть как мастичной (наиболее частый вариант), так и сургучной (в торговых организациях практически не применяется). «Порядок ведения кассовой документации в РФ» предусматривает, что «…при опечатывании книги мастичной печатью используется клей на основе жидкого стекла („Силикатный“, „Канцелярский“, „Конторский“, „Жидкое стекло“), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея».

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без линовки) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны только через копировальную бумагу шариковой ручкой. Использование чернил допускается Правилами, но является неэффективным при заполнении документов через копировальную бумагу. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Кассир начинает записи кассовых операций на лицевой стороне неотрывной части листа после строки «Остаток на начало дня». Остаток на начало дня записывается исходя из фактического наличия денежных средств в кассе и должен совпадать с остатком на конец предыдущего дня.

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Кассовая книга с момента ее начала и до окончания может быть на предприятии только одна. Как и в других кассовых документа, подчистки и другие нечитаемые исправления в ней не допускаются. Если при заполнении кассовой книги допущена ошибка, исправления делаются четко и разборчиво и заверяются подписью кассира и главного бухгалтера предприятия (либо лица, его заменяющего). Записи в кассовую книгу вносятся кассиром в течение каждого дня сразу же после совершения операции. В конце дня проводится сверка наличия документов и денежных средств. Остаток на конец дня по кассовой книге должен соответствовать фактическому наличию денежных средств в кассе предприятия. К отрывному листу кассовой книги (отчету кассира) подшиваются все кассовые документы, на основании которых были приняты или выданы деньги. Отчет с прилагающимися к нему документами передается кассиром в бухгалтерию под расписку в кассовой книге. В условиях ведения машинного (компьютерного) учета возможно ведение кассовой книги в качестве машинограммы. В этом случае листы «Отчет кассира» подшиваются и сдаются вместе с кассовыми документами в бухгалтерию в том же порядке, что и при ручном ведении кассовой книги. Вкладные листы кассовой книги в этом случае формируются, распечатываются и хранятся у кассира за каждый месяц отдельно. По окончании календарного года все вкладные листы брошюруются в хронологическом порядке, сшиваются и опечатываются по правилам, изложенным выше. Возможно также проводить брошюровку кассовой книги чаше 1 раза в год – по мере необходимости. Обычно такая необходимость возникает при очень больших объемах кассовых операций.

Контроль над правильностью ведения кассовой книги возлагается на главного бухгалтера предприятия. Кассир несет полную материальную ответственность за недостачу вверенных ему материальных ценностей независимо от того, возникла эта недостача в силу его умышленных действий или в результате небрежного выполнения своих обязанностей. Однако при заключении договора о полной материальной ответственности оговариваются обязанности не только материально ответственного лица, но и администрации предприятия. Администрация обязана создать условия для надлежащего выполнения материально ответственным лицом требований по сохранности документов и материальных ценностей. Например, если администрация не предоставила кассиру сейф для хранения наличных денежных средств и документов и доступ к материальным ценностям практически имеет еще кто-либо, кроме него, он может оспаривать свою ответственность за выявленную недостачу в установленном законодательством порядке.

Сумма денежной наличности, хранящейся в кассе предприятия, строго ограничена. Это ограничение устанавливается лимитом остатка денежных средств в кассе (лимит остатка кассы). Лимит устанавливается банком, в котором обслуживается предприятие по согласованию с руководством предприятия. Лимит устанавливается ежегодно на основании представленных в банк расчетов. При необходимости на основании письма, составленного в произвольной форме от имени руководства предприятия, лимит может быть пересмотрен также и в течение года. В письме должны быть указаны причины, на основании которых предприятие хочет изменить лимит. К нему прилагается новый расчет на установление лимита. Если организация имеет несколько счетов в разных банках, она может сама выбрать банк, который установит лимит остатка кассы, и после его установления уведомить о его размере в письменной форме другие банки. Хранение в кассе денежных средств сверх лимита допускается только в том случае, если сверхлимитные деньги предназначены на выплату заработной платы и пособий. Но и в этом случает превышение лимита остатка кассы допустимо не более чем в течение 3 (а для районов Крайнего Севера 5) рабочих дней. Сумма штрафа, налагаемого на организацию за превышение лимита, составляет от 40 000 до 50 000 руб. Кроме того, штраф может быть наложен и непосредственно на руководителя предприятия. В этом случае сумма штрафа колеблется от 4 000 до 5 000 руб. В случае если лимит кассы не был своевременно согласован с банком, он признается равным нулю. Порядок ведения кассовых операций предусматривает использование наличной выручки предприятием только по согласованию с банком. Использование выручки допускается (после согласования) на оплату труда и выплату социальных льгот (пособий), а также на «…закупку сельскохозяйственной продукции, скупку тары и вещей у населения». Правда, в отличие от нарушения лимита остатка денежных средств в кассе наказание за нарушение этого положения не предусматривается.

Одним из способов избежать нарушения по лимиту остатка кассы является выдача денежных средств под отчет. Это способ достаточно распространенный, тем более что сумму денежных средств, выдаваемых сотруднику под отчет, законодательство не ограничивает. Следует только помнить, что под отчет можно выдать деньги только сотруднику, полностью отчитавшемуся за ранее выданные суммы.

В бухгалтерском учете предприятие использует счет 50 «Касса» субсчет 3 «Денежные документы» по необходимости. Для торговых организаций использование этого субсчета становится актуальным, если оно, допустим, обеспечивает своих сотрудников проездными билетами на транспорт для выполнения работ, требующих поездок по городу, или талонами на бензин для тех же целей, а также направляет своих сотрудников в командировки, заранее приобретая билеты. В сущности, счет 50 «Касса» субсчет 3 «Денежные документы» заменил исключенный из нового плана счетов ранее действовавший счет 56 «Денежные документы». Почему нельзя приобретенные денежные документы сразу списать на затраты предприятия, зачем сначала учитывать их на счет 50 «Касса» субсчете 3 «Денежные документы»? Если торговое предприятие приобретает проездные билеты на месяц для своих менеджеров по закупкам, оно оплачивает билет сразу, т. е. тратит на него средства. Использование же этих средств будет осуществляться не сразу, а в течение месяца. А заранее приобретенный железнодорожный билет для командированного сотрудника может быть в силу изменившихся обстоятельств возвращен обратно. Поэтому стоимость таких документов можно списать лишь после их использования.

Приобретенные денежные документы хранятся в кассе предприятия и материальную ответственность за них, так же как и за наличные деньги, несет кассир. Если в течение дня имело место движение денежных документов, он составляет отчет, в котором указывает, сколько документов выбыло и сколько поступило. Данные отчета заносятся в книгу учета денежных документов.

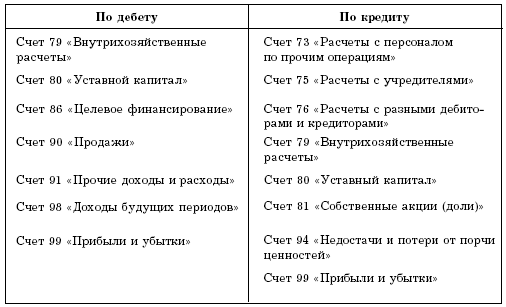

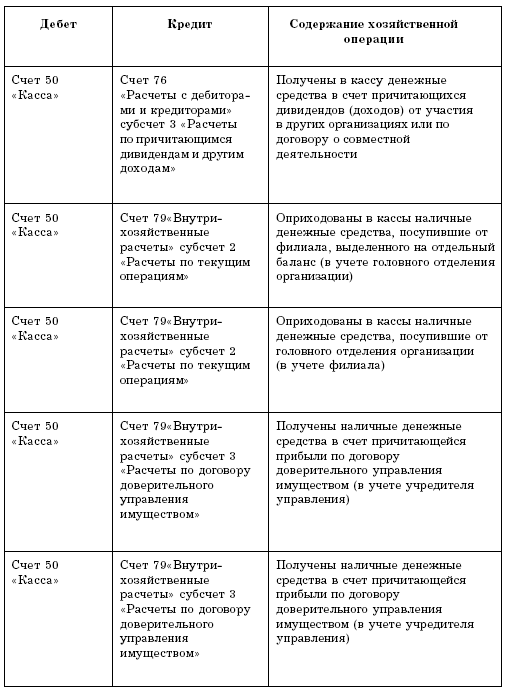

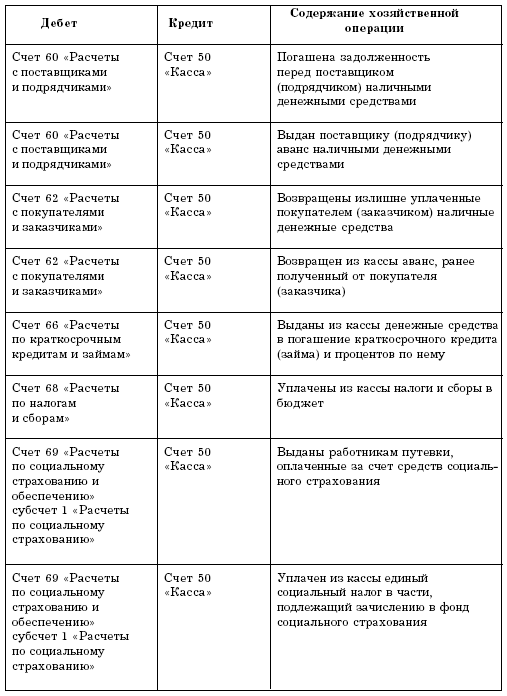

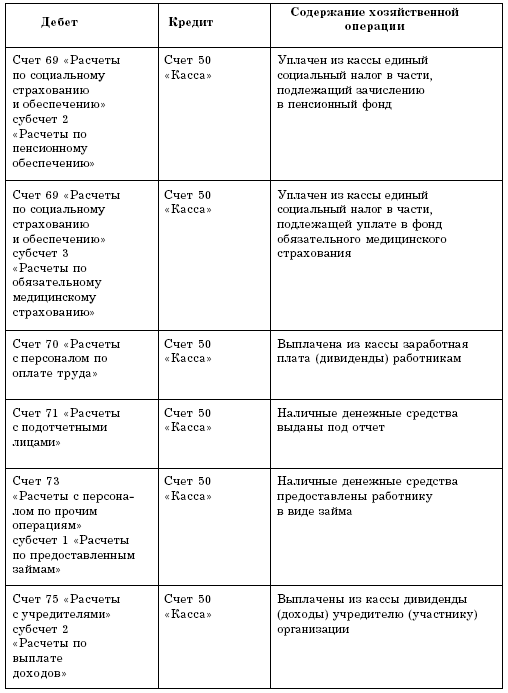

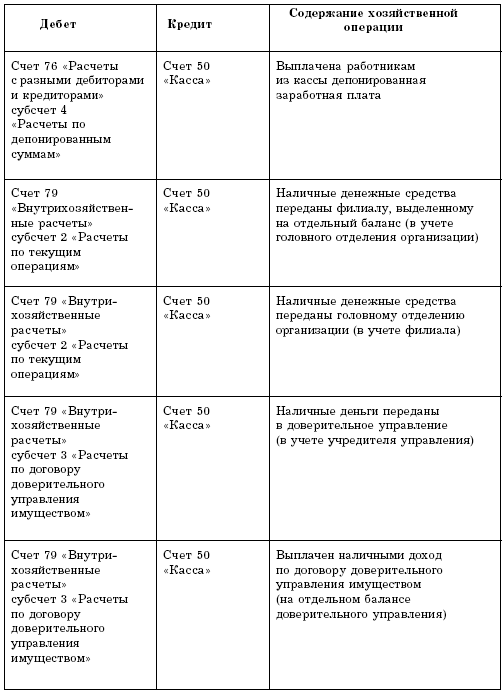

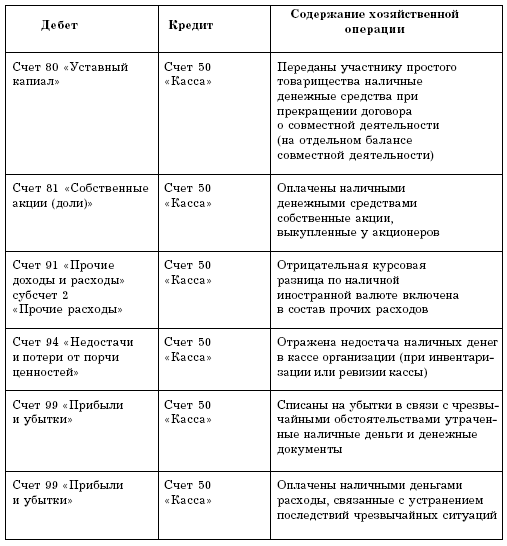

В заключение можно привести корреспонденцию счетов и типовые проводки по счету 50 «Касса».

Счет 50 корреспондирует со следующими счетами (табл… 11).

Таблица 11

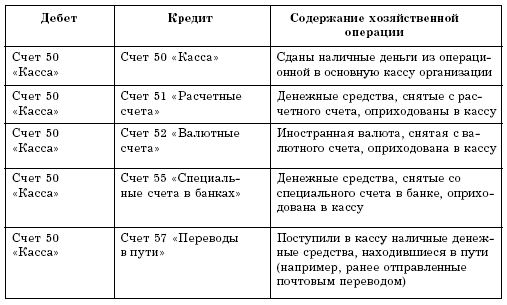

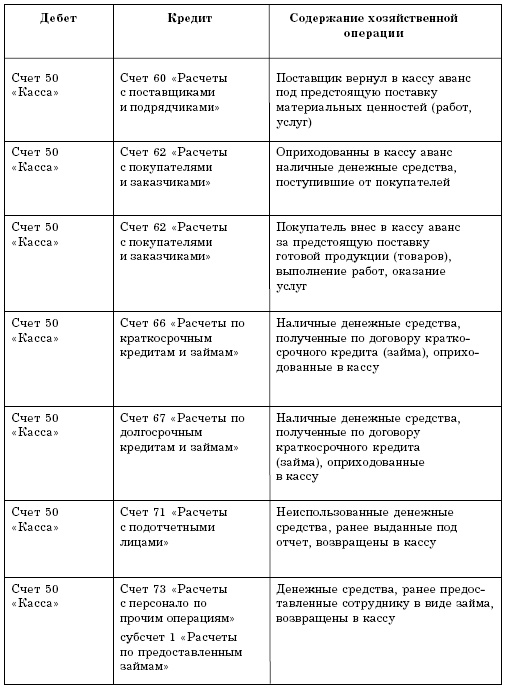

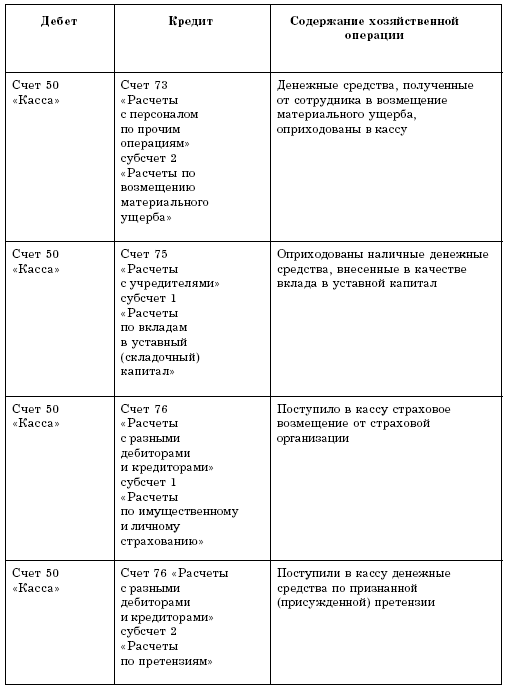

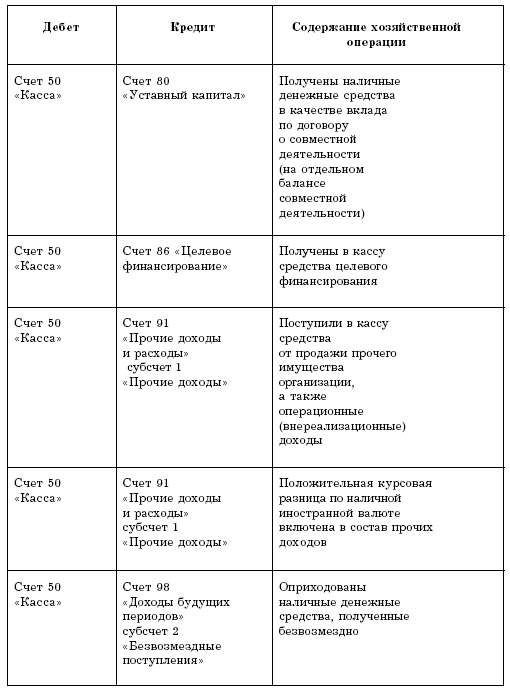

По дебету счета 50 используются следующие проводки (табл. 12).

Таблица 12

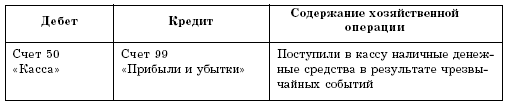

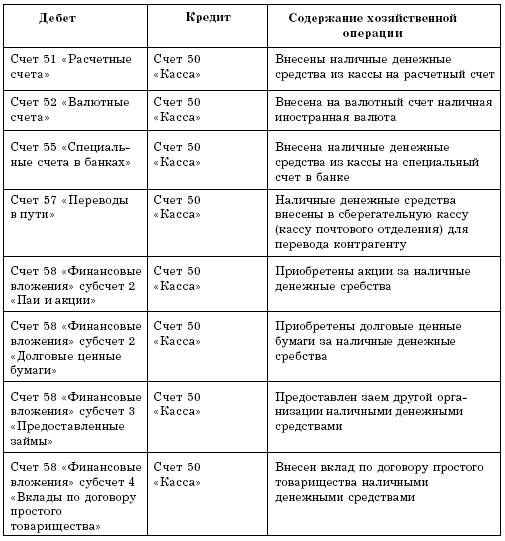

Типовые проводки по кредиту счета 50 (табл. 13).

Таблица 13

Я был поражен тем, как важно предпринимать действия. Недостаточно просто знать, нужно использовать знания. Мало хотеть чего-то, нужно делать.

Я был поражен тем, как важно предпринимать действия. Недостаточно просто знать, нужно использовать знания. Мало хотеть чего-то, нужно делать.