Учет банковских операций

Банк – это кредитная организация, имеющая право осуществлять комплексно (в совокупности) банковские операции.

Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» относит к банковским операциям:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) куплю-продажу иностранной валюты в наличной и безналичной форме;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдачу банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

На практике торговые организации пользуются довольно ограниченным кругом услуг, предоставляемых банком. Как правило, это открытие расчетного счета, инкассация, сдача наличных средств (торговой выручки) в банк и получение наличных средств из банка. В настоящее время организации и индивидуальные предприниматели все чаще используют и такой вид банковских услуг, как предоставление кредитов. В меньшей степени пока развито вексельное обращение, при котором предприятие приобретает у банка векселя для использования в расчетах с поставщиками.

Согласно Федеральному закону «О банках и банковской деятельности» «…открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе». Следовательно, для открытия расчетного счета организации необходимо сначала зарегистрироваться как юридическое лицо и встать на налоговый учет.

Вместе с прочими документами, необходимыми для открытия расчетного счета, клиент должен представить в банк карточку с образцами подписей и оттиском печати. Карточка заполняется от руки чернилами (пастой) черного, фиолетового или синего цвета. Допустимо также применять для заполнения пишущую машинку или принтер или другие пишущие или электронно-вычислительные машины, используя шрифт только черного цвета. Подписи на карточке должны быть собственноручными. Использование факсимильной подписи не допускается.

Совет лицам, имеющим право подписи и, соответственно, представляющих их образцы банку. В точности повторять на карточке подпись с вашего паспорта необязательно. Главное требование к образцу вашей подписи на карточке – устойчивость, возможность многократного максимально приближенного повторения.

Карточка представляется в банк в одном экземпляре на каждый банковский счет. Она представляет собой утвержденный бланк формы № 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93).

Несколько слов об оплате услуг банка и иных расчетах между банком и его клиентом. При открытии расчетного счета между банком и его клиентом подписывается договор. Это очень серьезный документ. В частности, в нем оговариваются такие вопросы, как перечень и оплата услуг, оказываемых банком клиенту, начисление клиенту процентов за пользование его денежными средствами, основания для списания денежных средств со счета клиента без его распоряжения.

Основными формами безналичных расчетов являются:

1) расчеты платежными поручениями;

2) расчеты по аккредитиву;

3) расчеты чеками;

4) расчеты по инкассо.

Организации, заключающие договор расчетного счета, самостоятельно избирают для себя формы безналичных расчетов. Формы безналичных расчетов могут также особо устанавливаться в договорах, заключаемых между организациями-контрагентами. Для осуществления безналичных расчетов по перечисленным выше формам используются следующие виды документов:

1) платежные поручения;

2) аккредитивы;

3) чеки;

4) платежные требования;

5) инкассовые поручения.

Данные документы составляются по утвержденным формам на бланках, включенных в Общероссийский классификатор управленческой документации (ОКУД) ОК 011-93 (класс «Унифицированная система банковской документации»). Допускается использование типографских бланков, заполнение форм с помощью компьютера (использование форм, включенных в справочные, правовые и бухгалтерские программы), а также копий бланков, выполненных на множительной технике, если копирование выполняется без искажений.

Полное и подробное описание банковских расчетных документов, правила их заполнения, порядок проведения банковских операций приводятся в Положении ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в РФ».

Торговая организация обязана вести строгий учет операций, проходящих по расчетному счету. В основном это оплата за товар от покупателей, оплата поставщикам, оплата различных услуг, приобретенных оборудования и материалов, перечисление налогов, зачисление инкассации и торговой выручки, сдаваемой в банк, списание со счета сумм, выданных банком наличными средствами, оплата прочих платежей, в том числе банковских услуг. По расчетному счету также проходят получение и погашение кредитов, выданных организации банком, и выплата процентов по ним. В случае, если организация пользуется валютным кредитом (проводит иные валютные операции), суммы на покупку и продажу валюты тоже проходят через рублевый расчетный счет. Для учета наличия и движения денежных средств предприятия в российских рублях на расчетном счете, открытом в кредитной организации (банке), предназначается счет 51 «Расчетные счета».

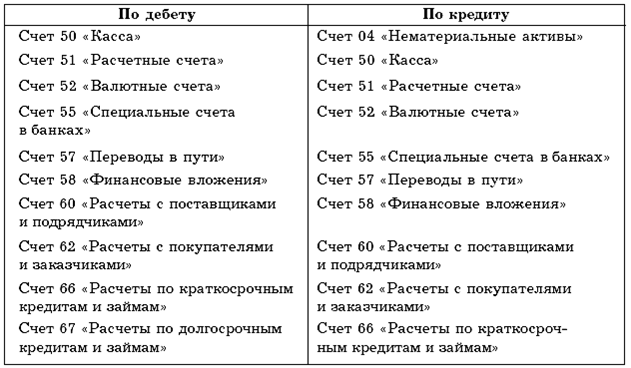

По дебету этого счета отражается поступление денежных средств на расчетный счет предприятия, а по кредиту соответственно списание денежных средств со счета. Счет 51 корреспондирует со следующими счетами (табл. 15).

Таблица 15

Аналитический учет по счету 51 ведется по каждому расчетному счету, т. е. если организация имеет один расчетный счет в одном банке, то аналитика по счету 51 не ведется.

Если же организация имеет несколько расчетных счетов, то учет наличия и движения денежных средств будет вестись по каждому расчетному счету в отдельности.

Если предприятие берет кредит в банке, банк самостоятельно открывает для него ссудный счет.

В отличие от расчетного счета открытие ссудного счета не требует обязательного сообщения в налоговые органы.

Сумма кредита поступает на ссудный счет, а с него уже переводится банком на расчетный счет предприятия.

Пример

ООО «Восток» получило от банка, в котором открыт ее расчетный счет, краткосрочный кредит в сумме 100 000 руб. Указанная сумма перечислена на расчетный счет предприятия.Бухгалтер ООО «Восток» делает в своем учете следующие записи:Дебет счета 51 Расчетные счета»,Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» – 100 000 руб. – выдан кредит банком;Дебет счета 51 «Расчетные счета»,Кредит счета 51 «Расчетные счета» – 100 000 руб. – получен кредит от банка.В данном случае субсчет 51.1 отражает движение средств на расчетном счете предприятия, а субсчет 51.2 – ссудный счет.

В настоящее время все большее распространение получает компьютеризированная система бухгалтерского учета. Не все программы позволяют «дробить» счет 51 на субсчета, т. е. при формировании документа «Выписка» в журнале «Банк» можно выбрать любой из нескольких расчетный счетов, но проводки в любом случае будут формироваться по счету 51. На практике большинство бухгалтеров не ведут отдельную аналитику по ссудным счетам. Большой ошибки в этом нет, так как сальдо ссудного счета всегда остается нулевым.

Все операции по расчетному счету должны быть подтверждены выписками, предоставляемыми банком, и соответствующими документами на каждую операцию. Если организация работает с банком дистанционно (к примеру, по программе «Клиент – банк»), это удобно, так как банковские операции совершаются быстрее и бухгалтерия организации раньше получает оперативную информацию о состоянии своего расчетного счета. Однако и в этом случае «живые» банковские выписки и документы должны представляться в полном объеме.

Иногда возникают ситуации, когда по дебету или кредиту расчетного счета организации проходят денежные средства, ошибочно зачисленные или списанные. Как поступать, если такая сумма обнаружена бухгалтером при проверке банковских выписок? Ждать, пока банк исправит ошибку, разумеется, нельзя. Ошибочно или нет, но операция проведена банком и, следовательно, должна быть отражена в бухгалтерском учете. Ошибочно отнесенная в дебет или кредит расчетного счета сумма должна быть отражена на счете 76.2 «Расчеты по претензиям» до выяснения.

В числе документов, подтверждающих операции, прошедшие по выписке банка, могут быть платежные требования и поручения, мемориальные ордера, экземпляры сопроводительных накладных к инкассационным сумкам и т. д. По получении документов из банка бухгалтер предприятия проводит сверку наличия и соответствия документов по каждой отраженной в выписке операции. На основании полученных документов и выписки делаются соответствующие проводки в бухгалтерском учете. Полученные документы сшиваются вместе с соответствующей выпиской. По окончании месяца выписки с подшитыми документами складываются по порядку, сшиваются и хранятся в соответствии с правилами хранения бухгалтерских документов.

Если организация проводит операции не только с российскими рублями, но и с валютными средствами, учет по ним будет вестись на счете 52 «Валютные счета». Функции этого счета и учет операций по нему в большинстве аналогичны счету 51 «Расчетные счета». Аналитический учет по счету 52 ведется по каждому открытому валютному счету. Кроме того, если организация имеет валютные счета и внутри РФ, и за рубежом, рекомендуется открыть счета 52 «Валютные счета» субсчет 1 «Валютные счета внутри страны» и 52 «Валютные счета» субсчет 2 «Валютные счета за рубежом». Если организация использует несколько видов иностранных валют, удобно и наглядно будет вести учет и по каждому виду валюты.

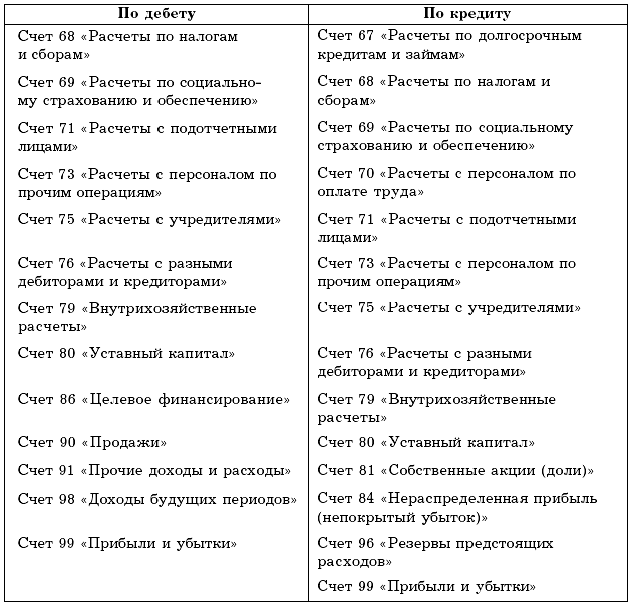

Счет 52 «Валютные счета» корреспондирует со следующими счетами (табл. 16).

Таблица 16

Учет денежных средств на счете 52 «Валютные счета» может вестись как непосредственно в валюте, так и в ее эквиваленте в рублях. Современные компьютерные программы бухгалтерского учета предусматривают немного отличную от рублевой форму банковской выписки по валютному счету. Она предполагает внесение информации о виде валюты, сумме в валюте и сумме в рублевом эквиваленте, т. е. при учете денежных средств в валюте параллельно обязательно проводится конвертация валюты в рубли. Если вы приняли решение вести учет на счете 52 «Валютные счета» непосредственно в рублевом эквиваленте (это имеет и свои плюсы, и свои минусы – в зависимости от объемов и характера операций, проходящих по счету), то в компьютерном варианте учета вам нужно выбрать в качестве валюты рубль. Тогда сумма в валюте будет равна своему рублевому эквиваленту.

Заполнение банковских выписок, формирование и хранение банковских документов также аналогичны требованиям, предъявляемым к счету 51 «Расчетные счета».

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.