Новый порядок применения контрольно-кассовой техники (ККТ) в 2017 году

С апреля 2016 года произошли довольно серьезные изменения по передаче данных о продажах в налоговую, а так же изменился сам ККМ.

Что случилось?

В начале января 2016 года был опубликован проект ФЗ “ О контрольно-кассовой технике при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” (далее Проект ФЗ).

Главной целью предложенных изменений являлось обеспечение полноты учета выручки в организациях и у предпринимателей и как следствие пополнение бюджета. Никому не секрет, что существующая ККТ позволяла недобросовестным налогоплательщикам не все денежные средства пробивать через кассовый аппарат. А тотального контроля налоговые органы не в состоянии были обеспечить.

Что поменялось в эксплуатации ККТ и что осталось

По Проекту ФЗ все без исключения магазины должны быть оснащены новыми кассовыми аппаратами. В новой ККТ вместо ЭКЛЗ (электронная контрольная лента защищенная) будет установлен фискальный накопитель. Эта технология позволит передавать всю информацию в налоговые органы по интернету, и создавать как бумажные так и электронные чеки.

Также ввелась автоматизированная система для бланков строгой отчетности, то есть новая ККТ оснащена возможностью формировать БСО на бумажных носителях и в электронном виде.

Внедряемая технология позволит выявлять корректировки или фальсификации фискальных данных по результатам проверки ККТ с использованием мастер-ключа.

Остается неизменным возможность неприменения ККТ организациями и ИП, занимающимися следующими видами деятельности:

- Если оказываются услуги населению и при этом выдается БСО, заменяющий кассовый чек

- Если налогоплательщик находится на ЕНВД (но не оказывает услуги населению) и по требованию покупателей выдает документ, подтверждающий получение денежных средств

- По видам деятельности, указанным в п.3 ст.2 54-ФЗ. Вот их перечень:

- Продажа газет и журналов в газетных киосках, если их товарооборот составляет не менее 50% от общего оборота

- Продажа ценных бумаг

- Продажа лотерейных билетов

- Оказание услуг по питанию в образовательных учреждениях

- Продажа проездных билетов и талонов для проезда в городском общественном транспорте

- Торговля на рынках, ярмарках,в выставочных комплексах и др. специальных территориях

- Разносная мелко розничная торговля продовольственными и непродовольственными товарами с ручных тележек, корзин, лотков

- Продажа в пассажирских вагонах поездов чайной продукции в определенном законом ассортименте

- Торговля в киосках мороженым и безалкогольными напитками в розлив

- Торговля из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином,на развес овощами и бахчевыми культурами

- Прием от населения стеклопосуды и утильсырья, за исключением металлолома

- Реализация предметов религиозного культа и религиозной литературы, оказания религиозных услуг

- Продажа почтовых марок и иных знаков по номинальной стоимости

Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

Организации и ИП, находящиеся в отдаленных или труднодоступных местах, указанных в перечне, утвержденном законом субъекта РФ, могут принимать оплату за наличный расчет и платежными картами также без применения ККТ.

Организации и ИП, находящиеся на ЕНВД, при осуществлении видов деятельности, указанных в п. 346.26 НК РФ также могут не применять ККТ.

Когда новые изменения вступают в силу?

В ст. 7 Проекта ФЗ указаны сроки вступления в силу закона с 1 января 2016 года. И далее указаны сроки вступления по конкретным пунктам.

- Для тех , кто использует ККТ должны перейти на новую ККТ с 1 июля 2017 года, а с 1 апреля 2016 года это можно делать добровольно

- Для тех, кто вновь регистрирует ККТ — с 1 января 2017 года

- Для тех, кто сейчас не обязан применять ККТ обязаны перейти на новую технику с 1 января 2018 года

Предполагаемые изменения штрафных санкций

Проектом ФЗ предложено увеличение штрафных санкций за нарушения эксплуатации или неприменения ККТ.

Штрафы по 54-ФЗ:

- на граждан в размере от 1500 до 2000 руб.

- на должностных лиц — от 3000 до 4000 руб.

- на юридических лиц — от 30000 до 40000 руб

Штрафы по Проекту ФЗ:

За неприменение ККТ, нарушение ее регистрации

- для граждан — 1500 руб

- для должностных лиц — 2000 руб

- для юридических лиц — 7000 руб

за ненаправление кассового чека покупателю в электронной форме штраф

- для должностных лиц — 2000 руб

- для юридических лиц — 10000 руб

За нарушения оператором закона о ККТ штраф составит

- для должностных лиц от 40 000 до 50 000 руб

- для юридических лиц от 500 000 до 1000 000 руб

Сроки введения изменений в 54-ФЗ

в 2017 году")

Таким образом, мы видим, что те, кто хотел, в тестовом режиме подключились к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

Какие изменения нас ждут в соответствии с нововведениями в 54-ФЗ?

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

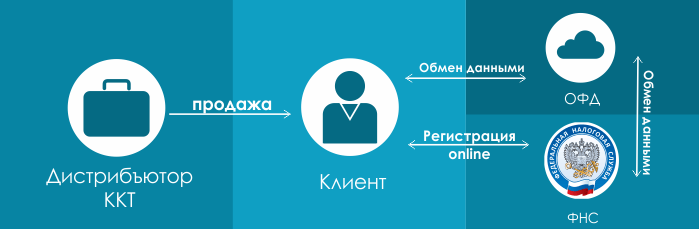

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в не редактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.

Какое оборудование уже подходит под закон?

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК.

- АТОЛ FPrint-90АК содержит встроенный 2G модем для онлайн передачи данных в ОФД

- АТОЛ FPrint-90АК может хранить до 10 000 товаров, что позволит с вступлением в силу поправок к 54-ФЗ вести полноценную базу товаров

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Электронные чеки для покупателя

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

ККТ для патента и сферы услуг

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

Подведем итог

С 1 июля 2017 года вы обязаны:

- Либо приобрести новую фискальную технику, либо доработать старую под новые требования

- Зарегистрировать или перерегистрировать ККТ в налоговой в режиме online

- Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

- Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую

- Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный

- Раз в 15 месяцев производить замену блока фискальной памяти

- Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах

Скачать буклет в помощь предпринимателю

По материалам: nalogius.ru, infostart.ru, nalog.ru

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.

Важно верить, что талант нам даётся не просто так – и что любой ценой его нужно для чего-то использовать.