Как заполнить отчетность 6-НДФЛ за 2 квартал 2017 года: срок сдачи, скачать бланк

До какого числа успеть сдать в ИФНС заполненный расчет 6-НДФЛ за 2 квартал 2017 года? Примеры заполнения 6-НДФЛ за полугодие 2017 года.

6-НДФЛ за первое полугодие 2017 года: пример заполнения

Содержание:

- Кто должен отчитаться

- Если выплаты в первом полугодии отсутствовали

- Какие выплаты должны попасть в расчет

- Срок сдачи расчета

- Какой бланк применять

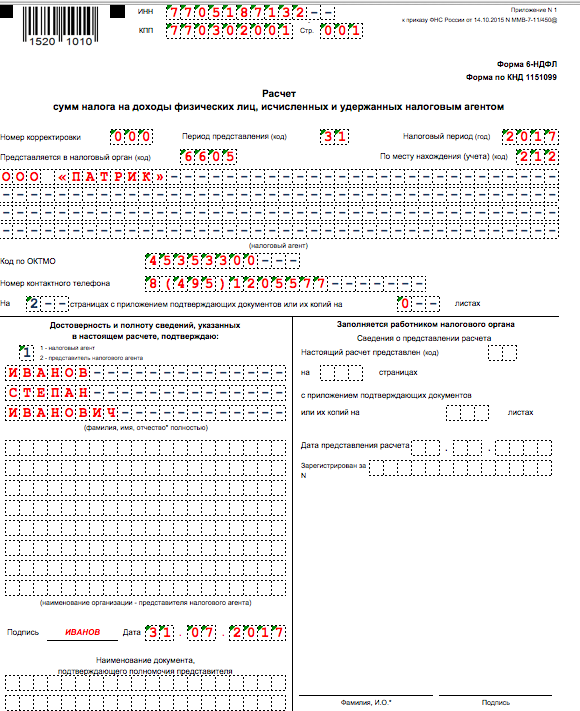

- Титульный лист 6-НДФЛ: пример

- Раздел 1: для каких показателей

- Раздел 2: для каких показателей

- Зарплата за март выплачена в апреле

- Зарплата за июнь выплачена в июле

- Как отражать отпускные

- Как отражать больничные

- Как показывать премии

- Непроизводственная премия

- Пример заполнения 6-НДФЛ за 2 квартал 2017 года

- титульный лист

- раздел 1 «Обобщенные показатели»

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

- 212 – при сдаче расчета по месту учета организации

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации

- 120 – по месту жительства ИП

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения

- конкретные даты получения и удержания НДФЛ

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет

- суммы фактически полученных доходов и удержанного НДФЛ

- по строке 020 – зарплата за январь – июнь

- в разделе 2 – зарплата за январь – май. Зарплата за июнь 2017 года попадет в раздел 2 расчета 6-НДФЛ только за 9 месяцев 2017 года.

Кто должен отчитаться

Для начала напомним о том, кто должен озаботиться вопросом о сдаче расчета по форме 6-НДФЛ за первое полугодие 2017 года.

Правильно называть расчет «6-НДФЛ за полугодие», а не «6-НДФЛ за 2 квартал». Ведь отчетность составляется нарастающим итогом с начала 2017 года, а не только за 2 квартал (май-июнь). Следовательно, многие суммовые показатели формируются за все первое полугодие 2017 года начиная с января. Однако, стоит признать, что некоторым бухгалтерам удобнее называть текущую отчетность «отчетностью за второй квартал», поскольку она сдается за второй отчетный период 2017 года.

Обязанность налоговых агентов

Сдать в ИФНС расчет по форме 6-НДФЛ за 2 квартал 2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам. Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплаты в первом полугодии отсутствовали

Если в период с 1 января по 30 июня 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за полугодие не нужно. Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет.

Если фактических выплат в первом полугодии 2017 году в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ требуется сдать. Ведь с признанного дохода нужно исчислить НДФЛ даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный с января по июнь доход и НДФЛ, который не был удержан. С подобной ситуацией могут столкнуться, к примеру, фирмы, у которых в период финансового кризиса нет возможности выплачивать зарплату, но начислять ее они продолжают.

Если в первом полугодии была разовая выплата

Возможна ситуация, когда доходы были начислены и выплачены только один раз в первом полугодии (например, в первом квартале 2017 года). Нужно ли тогда сдавать 6-НДФЛ за 2 квартал? Да, в таком случае расчеты 6-НДФЛ нужно сдавать не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2017 год. Ведь расчет 6-НДФД заполняется нарастающим итогом. Если выплата в пользу физического лица была разовая, то в течение всего года она будет фигурировать в отчете.

Какие выплаты должны попасть в расчет

В расчет по форме 6-НДФЛ за первое полугодие 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Как показывать доходы, перечисленные ст. 217 НК РФ

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за первое полугодие 2017 года подобные выплаты нужно отражать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть – показывать как налоговые вычеты.

Пример: Работнику Лобанову А.С. в связи с юбилеем вручили подарок стоимостью 6000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю подарка нужно укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу 2000 руб. (6000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 260 руб. (2000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (6000 руб.), а по строке 140 – сумму фактически удержанного налога (260 руб.).

Срок сдачи расчета

6-НДФЛ требуется передавать в ИФНС не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день июля – это 31 число (понедельник). Следовательно, не позднее этой даты и нужно сдать в налоговую инспекцию отчет 6-НДФЛ за первое полугодие 2017 года.

Куда сдавать полугодовой расчет

Расчет 6-НДФЛ за первое полугодие 2017 года сдается в ИФНС по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Чаще всего, организации представляют 6-НДФЛ в инспекции, где они состоят на учете, по своему местонахождению, а ИП – по местожительству (п. 1 ст. 83 и ст. 11 НК РФ). Однако если сотрудники обособленных подразделений получают от этих подразделений доходы, то 6-НДФЛ нужно сдать по местонахождению подразделений.

Какой бланк применять

Утверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за первое полугодие 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

Для отчетности за первое полугодие 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет. Вы можете бесплатно скачать актуальный бланк 6-НДФЛ.

Стоит заметить, что налоговики планируют менять бланк расчета 6-НДФЛ. Информация об этом появилась на официальном портале проектов нормативных актов. Ожидается, что новую форму нужно будет применять с 2018 года. Следовательно, в 2017 году новая форма применяться еще не будет. И весь 2017 год нужно будет отчитываться с применением бланка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Состав бланка 6-НДФЛ

Действующая форма расчета 2017 года включает в себя:

Титульный лист 6-НДФЛ: пример

При заполнении 6-НДФЛ за полугодие 2017 год в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если расчет за первое полугодие 2017 года подается впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 31 – это означает, что вы сдаете 6-НДФЛ именно за первое полугодие 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

При правильном заполнении, образец заполнения титульного листа расчета 6-НДФЛ за первое полугодие 2017 года может выглядеть так:

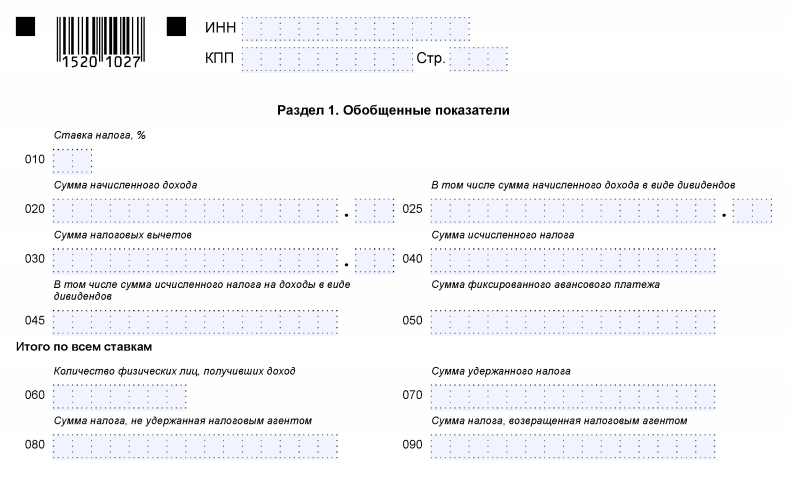

В разделе 1 6-НДФЛ за 2 квартал 2017 года «Обобщенные показатели» нужно свести данные об общей сумме начисленных доходов с 1 января по 30 июня 2017 года, налоговых вычетов и общую сумму начисленного и удержанного НДФЛ. Сведения для заполнения берите из регистров налогового учета по НДФЛ.

Вот так выглядит раздел 1:

Раздел 1 заполняется нарастающим итогом

Первый раздел 6-НДФЛ заполняется нарастающим итогом: за I квартал, полугодие, девять месяцев и 2017 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода – полугодия. То есть, в разделе 1 должны быть отражены показатели за период с 1 января по 30 июня включительно.

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 расчета 6-НДФЛ за полугодие:

| Строки раздела 1 | |

| Строка | Значение |

| 10 | Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 20 | Сумма начисленного дохода с 1 января по 30 июня 2017 года. |

| 25 | Доходы в виде дивидендов с января по март 2017 года включительно. |

| 30 | Сумма налоговых вычетов в 1 квартале 2017 года. |

| 40 | Сумма исчисленного НДФЛ с 1 января по 30 июня 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 45 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 июня 2017 года. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта мумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 60 | Общее количество физических лиц, получивших доход в отчетном периоде (январь-июнь). |

| 70 | Сумма удержанного НДФЛ в первом полугодии 2017 года. |

| 80 | Сумма НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до первого полугодия 2017 года, но по каким-либо причинам не сделали этого. |

| 90 | Сумма возвращенного НДФЛ в первом полугодии 2017 года (по статье 234 НК РФ). |

Раздел 2: для каких показателей

В разделе 2 6-НДФЛ за первое полугодие 2017 года нужно указать:

Выглядит раздел 2 расчета так:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты - это последний день месяца, за который начислена зарплата. Для некоторых других выплаты - иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен в бюджет (п.6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п.7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Важно обратить внимание, что в раздел 2 отчета 6-НДФЛ за первое полугодие 2017 года нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (рекомендации ФНС в Письме от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ с разбивкой по датам – только по операциям, совершенным в апреле, мае и июне 2017 года включительно. Операции 1 квартала 2017 года в этот раздел попадать не должны.

Принцип «переходящих» выплат в разделе 2

Раздел 2 расчета 6-НДФЛ за первое полугодие 2017 года заполняется на отчетную дату – 30 июня (Письмо ФНС от 25.02.2016 № БС-4-11/3058. В разделе приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет (апрель, май и июнь).

Если доход получен в течение апреля, мая и июня 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Например, срок выплаты зарплаты за месяц – 30-е число текущего месяца. Соответственно, зарплата за июнь 2017 года выплачена 30.06.2017, а НДФЛ с нее должен быть перечислен в бюджет не позднее 03.07.2017 (01.07.2017 и 02.07.2017 – выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет раньше (30.06.2017), то июньская зарплата и НДФЛ с нее, все равно, должны попасть в раздел 2 расчета 6-НДФЛ за 9 месяцев 2017 года. В 6-НДФЛ за 2 квартал 2017 года будут отражены:

Для удобства даты получения дохода, удержания и перечисления НДФЛ с наиболее распространенных выплат мы представили в таблице ниже. По этой таблице вы можете определить, какие произведенные выплаты нужно показать а разделе 2 расчета за полугодие, а какие – в расчете за 9 месяцев 2017 года.

| Даты получения доходов по НК РФ | |||

| Выплаты | 100 "Даты получения дохода" |

110 "Дата удержания налога" |

120 "Срок перечисления налога" |

| Зарплата | Последний день месяца | День выплаты | День, следующий за днем выплаты |

| Отпускные | День выплаты | День выплаты | Последний день месяца |

| Пособие по нетрудоспособности (больничный) | День выплаты | День выплаты | Последний день месяца |

| Материальная помощь | День выплаты | День выплаты | День, следующий за днем выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором утвержден авансовый отчет | Ближайший день выплаты дохода в денежной форме | Рабочий день, следующий за днем выплаты дохода |

| Вознаграждение по гражданско-правовому договору | День выплаты | День выплаты | День, следующий за днем выплаты |

Зарплата за март выплачена в апреле

Наиболее спорные вопросы по поводу заполнения расчета 6-НДФЛ – это выплаты «переходных» периодов. С ними сталкиваются, когда, допустим, зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная ситуация сложилась с зарплатой за март, которую выплатили в апреле е 2017 года. Как показать ее в 6-НДФЛ за полугодие? Давайте разбираться на примере.

Пример:

зарплата за март 2017 года

- по строке 100 – дату выплаты отпускных

- по строке 110 – дату удержания НДФЛ (совпадает с датой выплаты дохода)

- по строке 120 – последнее число месяца, в котором выплачивали отпускные

- по строке 130 – сумму дохода

- по строке 140 – сумму налога

- по строке 100 – дата выплаты премии

- по строке 110 – та же дата, что и по строке 100

- по строке 120 – первый рабочий день после того, который указан по строке 110

- по строке 130 – сумма премии

- по строке 140 – сумма НДФЛ

- по строкам 020, 040, 070 – соответствующие суммовые показатели

- по строке 060 – количество физлиц, получивших доход

- по строке 100 «Дата фактического получения дохода» – 30.04.2017

- по строке 110 «Дата удержания налога» – 10.04.2017

- по строке 120 «Срок перечисления налога» – 11.04.2017

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – соответствующие суммовые показатели

- За декабрь 2016 года – начислена зарплата в сумме 150 000 руб. Сумма НДФЛ – 19 500 руб. Зарплата выплачена 13 января 2017 года.

- За январь 2017 года – начислена зарплата в сумме 250 000 руб. Сумма НДФЛ – 32 500 руб. Зарплата выплачена 15 февраля 2017 года.

- За февраль 2017 года – начислена зарплата в сумме 250 000 руб. Сумма НДФЛ – 32 500 руб. Зарплата выплачена 15 марта 2017 года.

- За март 2017 года – начислена зарплата в сумме 350 000 руб. Сумма НДФЛ – 45 500 руб. Зарплата выплачена 14 апреля 2017 года.

- За апрель 2017 года – начислена зарплата в сумме 350 000 руб. Сумма НДФЛ – 45 500 руб. Зарплата выплачена 15 мая 2017 года.

- За май 2017 года – начислена зарплата в сумме 350 000 руб. Сумма НДФЛ –45 500 руб. Зарплата выплачена 15 июня 2017 года.

- За июнь 2017 года- начислена зарплата в сумме 350 000 руб. Сумма НДФЛ – 45 500 руб. Зарплата выплачена 14 июля 2017 года.

- Все данные для заполнения формы 6-НДФЛ за 2 квартал 2017 года представлены в таблице.

- по строке 020 – начисленную зарплату за январь-июнь 2017 года – 1 900 000 руб.;

- по строке 040 – сумму исчисленного НДФЛ с зарплаты за январь–июнь – 247 000 руб.;

- по строке 070 – сумму удержанного НДФЛ с зарплаты за декабрь-май – 221 000 руб. (247 000 + 19 500 – 45 500).

Мартовскую зарплату нужно было отразить в разделе 1 расчета 6-НДФЛ за 1 квартал 2017 года – строки 020, 030 и 040. В разделе 2 расчета 6-НДФЛ за 1 квартал 2017 года мартовскую зарплаты показывать было не нужно, поскольку операция по выплате и уплате налога завершилась в апреле (то есть, уже во втором квартале 2017 года).

НДФЛ с мартовской зарплаты нужно удержат только в апреле в момент выплаты. Поэтому на удержанный налог следует пополнить строку 070 раздела 1, а саму операцию нужно внести раздел 2 отчета за полугодие. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Выглядеть это будет так:

Вывод

В раздел 2 следует включать только операции, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650). При этом ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог – не важно. В разделе 2 расчета 6-НДФЛ за полугодие нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 апреля по 30 июня включительно.

Зарплата за июнь выплачена в июле

Наиболее распространенная ситуация: заработная плата за июнь выплачена в июле (то есть, уже в третьем квартале 2017 года). Аванс и зарплату за июнь 2017 года не нужно отражать в разделе 2 формы 6-НДФЛ за полугодие, потому что налог будет фактически удержан лишь в июле 2017 года. Соответственно, суммы аванса и зарплаты за июнь, а также удержанный налог найдут свое отражение в разделе 2 за расчета за 9 месяцев 2017 года. А вот в разделе 1 суммы аванса и зарплаты за июнь должны быть, потому что даты исчисления НДФЛ приходятся на первое полугодие 2017 года. Приведем пример для заполнения.

Пример: зарплата за июнь 2017

Аванс по зарплате за июнь организация выплатила 27 июня – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 июля 2017 года в сумме 40 000 рублей. Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 июля) этот налог будет удержан, а на следующий день – перечислен.

Июньскую зарплату, выплаченную в июле 2017 года, покажите в разделе 1 расчета 6-НДФЛ за полугодие. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 данные по июньской зарплате не показывайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог неудержанным нельзя.

НДФЛ с июньской зарплаты вы удержите только в июле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за 9 месяцев. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

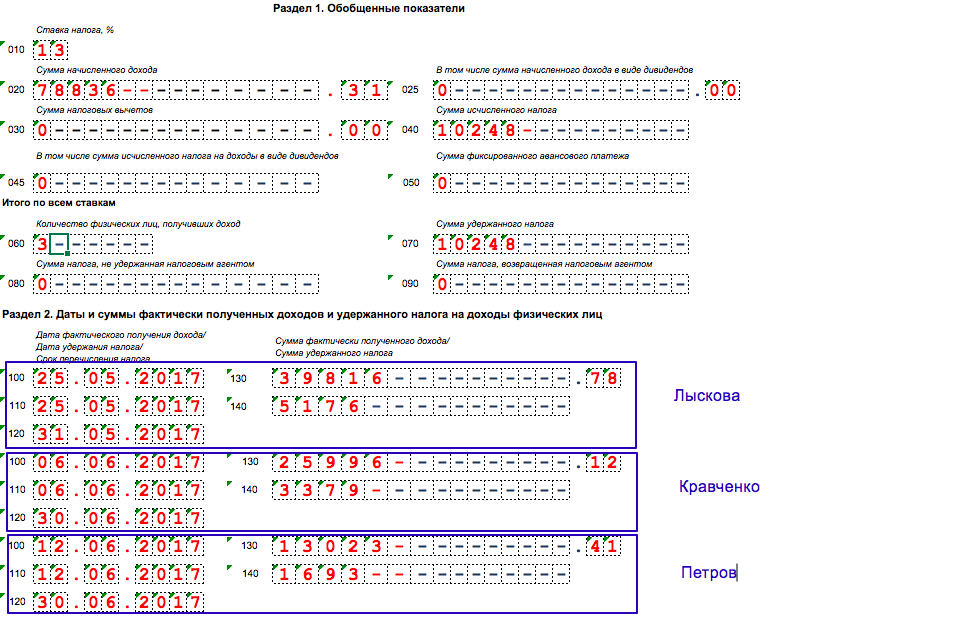

Как отражать отпускные

Как мы уже сказали, для дохода в виде оплаты труда датой фактического получения дохода является последний день месяца, за который работнику начислен доход (п. 2 ст. 223 НК РФ). Однако по отпускным эта дата определяется как день выплаты дохода (письмо Минфина России от 26.01.2015 № 03-04-06/2187). Дата удержания НДФЛ будет совпадать с датой выплаты дохода, ведь налоговый агент обязан удержать налог из доходов физлица при их фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с отпускных, т. е. крайняя дата, когда налоговый агент должен перечислить удержанный у физлица налог, – последний день месяца, в котором отпускные сотруднику были выданы. Далее приведем пример включения отпускных выплат в 6-НДФЛ. Информация об отпусках приведена в таблице. Для удобства условится, что других выплат не было.

| Работник | Дата выплаты отпускных | Сумма отпускных (с НДФЛ) | НДФЛ (13%) |

| Лыскова А.А. | 42 880 | 39 816,78 | 5 176 |

| Кравченко Т.П. | 42 527 | 25 996,12 | 3 379 |

| Петров А.С. | 42 533 | 13 023,41 | 1 693 |

| Итого | 78 836,31 | 10 248 | |

Также возможна ситуация с «переходными» отпускными. Предположим, что работник уходит в ежегодный оплачиваемый отпуск в июле 2017 года (в третьем квартале). По Трудовому кодексу РФ отпускные нужно выплатить заранее – не позднее 3 рабочих дней до начала отпуска (ст. 136 ТК РФ). Поэтому, возможно, что отпускные были выплачены в июне 2017 года (во втором квартале). В таком случае в расчете за полугодие 2017 года отпускные покажите и в разделе 1 и в разделе 2. Ведь доход у работника возник в июне, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет – не позднее 31 июня. То есть, никаких сложностей такими отпускными возникнуть не должно, поскольку операции на третий квартал не переходят.

Если отпуск с последующим увольнением

А что делать, если сразу после отпуска сотрудник увольняется? Никаких особенностей в заполнении раздела 2 также нет. Отпускные покажите в общем порядке (письмо ФНС России от 11.05.2016 № БС-3-11/2094):

Как отражать больничные

Датой фактического получения дохода (строка 100) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (строка 110), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом – не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца выпадает на выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Нужно ли в 6-НДФЛ за полугодие отражать больничное пособие, начисленное в июне, но выплаченное в июле? Нет, не нужно. Доход по больничным нужно учитывать на день, когда его выплатили сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

В рассматриваемой ситуации больничное пособие начислили, то есть рассчитали в июне. Но выплатили уже в июле. В этом случае оснований для того, чтобы включать пособие в расчет 6-НДФЛ за полугодие, нет. Сумму отразите в разделах 1 и 2 6-НДФЛ за 9 месяцев.

Как показывать премии

Стоит заметить, что способ определения даты фактического получения дохода в виде премии зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Также имеет значение, какая премия выплачена: производственная или непроизводственная.

Непроизводственная премия

Непроизводственные премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя.

В расчете 6-НДФЛ непроизводственную премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Месячная непроизводственная премия в разделе 2 распределяется так:

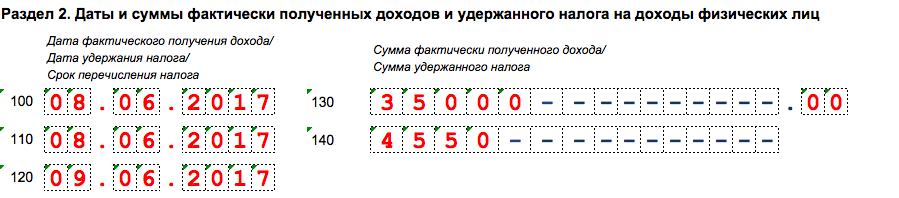

Пример отражения непроизводственной премии

8 июня 2017 года сотрудник получил месячную премию в сумме 35 000 рублей за май. НДФЛ с этой суммы – 4550 рублей. В разделе 2 полугодового расчета премия отразится так:

Производственные премии

Производственные премии – это премии труд. То есть, за выполненную работу, а не стимулирующие выплаты.

Для производственных премиальных действует особый порядок отражения в расчете 6-НДФЛ. Способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Такое разъяснение приводится в письме ФНС от 24.01.2017 № БС-4-11/1139.

Так, при выплате премий за месяц, датой фактического получения дохода считается последний день месяца, за который сотруднику были начислены премиальные. Например, при выплате премии по итогам апреля 2017 года, дата получения премиального дохода – 30.04.2017.

А вот если производственная премия выплачивается по итогам работы за квартал, следует ориентироваться на дату приказа о премировании. То есть в случае, когда, например, премия по итогам работы во первом квартале 2017 года на основании приказа, датированного 06.04.2017, выплачена 10.04.2017, эта операция должна быть отражена в 6-НДФЛ первое полугодие 2017 года так:

Раздел 1:

Раздел 2:

Если по итогам работы во втором квартале работникам будет также выплачена квартальная премия, а приказ о ее выплате будет издан в июле 2017 года, то она найдет свое отражение уже в расчете 6-НДФЛ за 9 месяцев 2017 года.

Пример заполнения 6-НДФЛ за 2 квартал 2017 года

Многих бухгалтеров интересует построчное заполнение расчета по форме 6-НДФЛ. В связи с этим полагаем целесообразным привести образец заполнения 6-НДФЛ за 2 квартал 2017 года на конкретных цифрах. Итак, вот пример условий для заполнения нарастающим итогом с начала года:

Показатели для заполнения расчета

| Месяц | Сумма начисленной зарплаты, руб. | Сумма НДФЛ | Дата фактического получения дохода | Дата удержания НДФЛ | Срок перечисления НДФЛ |

| Январь 2017 года | 250 000 | 32 500 | 42 766 | 42 781 | 42 782 |

| Февраль 2017 года | 250 000 | 32 500 | 42 794 | 42 809 | 42 810 |

| Март 2017 года | 350 000 | 45 500 | 42 825 | 42 839 | 42 842 |

| Апрель 2017 года | 350 000 | 45 500 | 42 855 | 42 870 | 42 871 |

| Май 2017 года | 350 000 | 45 500 | 42 886 | 42 901 | 42 902 |

| Июнь 2017 года | 350 000 | 45 500 | 42 916 | 42 930 | 42 933 |

| Итого | 1 900 000 | 247 000 | Х | Х | Х |

В расчете 6-НДФЛ за 2 квартал 2017 года эти показатели отражены следующим образом. В разделе 1 бухгалтер отразил:

В разделе 2 бухгалтер отразил сумму выплаченной зарплаты и удержанного НДФЛ за март – май 2017 года.

Вот образец построчного заполнения раздела 2 6-НДФЛ за полугодие:

| Строка | Заполнение |

| По зарплате за март 2017 года | |

| 100 | 42 825 |

| 110 | 14.04.2017 |

| 120 | 42 842 |

| 130 | 350 000 руб |

| 140 | 45 500 руб |

| По зарплате за апрель 2017 года | |

| 100 | 42 855 |

| 110 | 42 870 |

| 120 | 42 871 |

| 130 | 350 000 руб. |

| 140 | 45 500 руб. |

| По зарплате за май 2017 года | |

| 100 | 42 886 |

| 110 | 42 901 |

| 120 | 42 902 |

| 130 | 350 000 руб. |

| 140 | 45 500 руб. |

Поскольку зарплату за июнь выплатили в июле и, соответственно, в этом же месяце удержали налог, эти показатели бухгалтер отразит в разделе 2 расчета 6-НДФЛ за 9 месяцев.

Скачать образец заполнения (6-НДФЛ образец заполнения за 2 квартал 2017 года.xlsx)

По материалам: buhguru.com

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.

Если внутренний голос говорит вам, что вы не можете рисовать – рисуйте как можно больше, тогда этот голос затихнет.