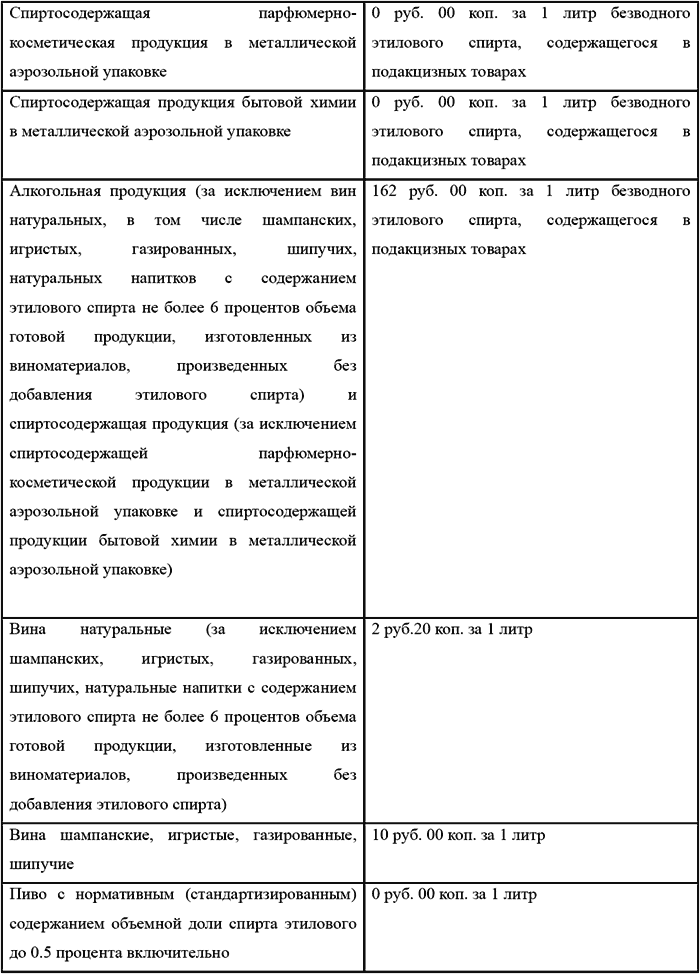

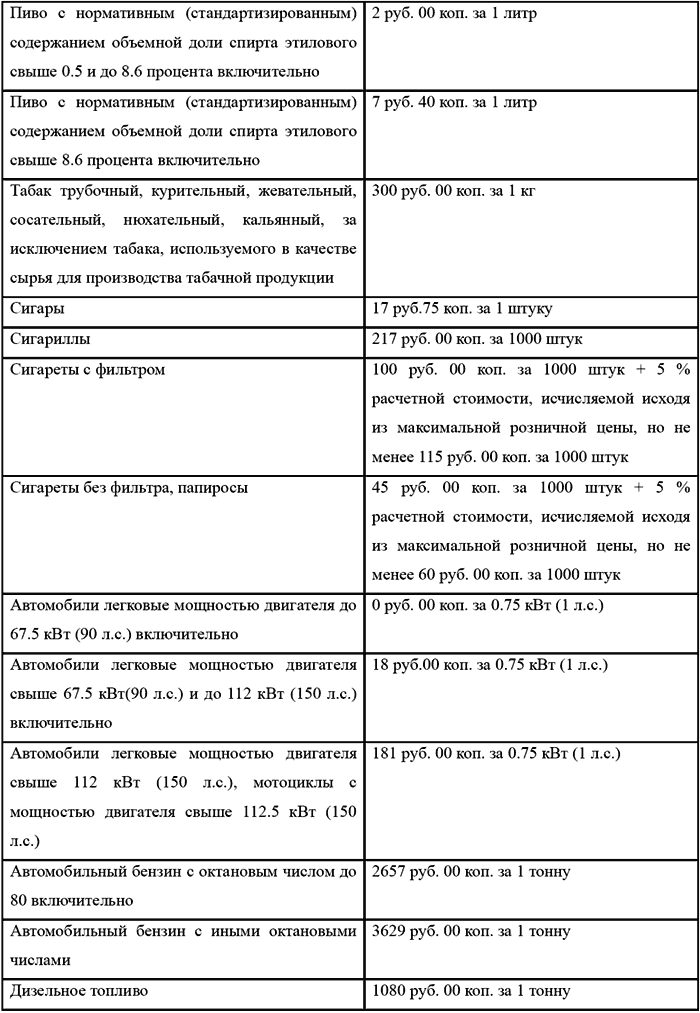

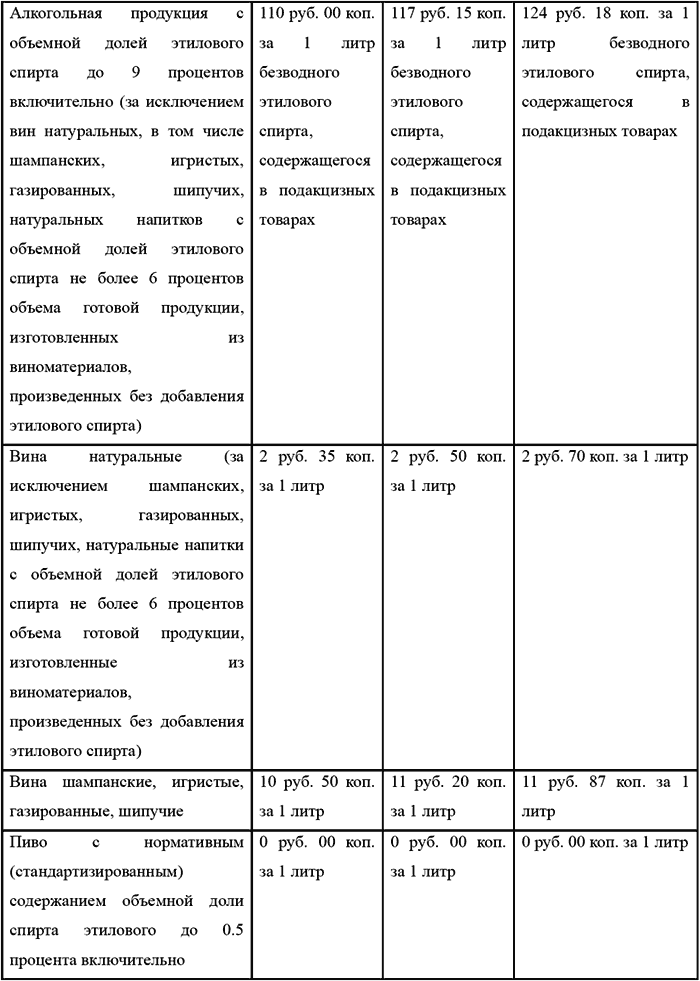

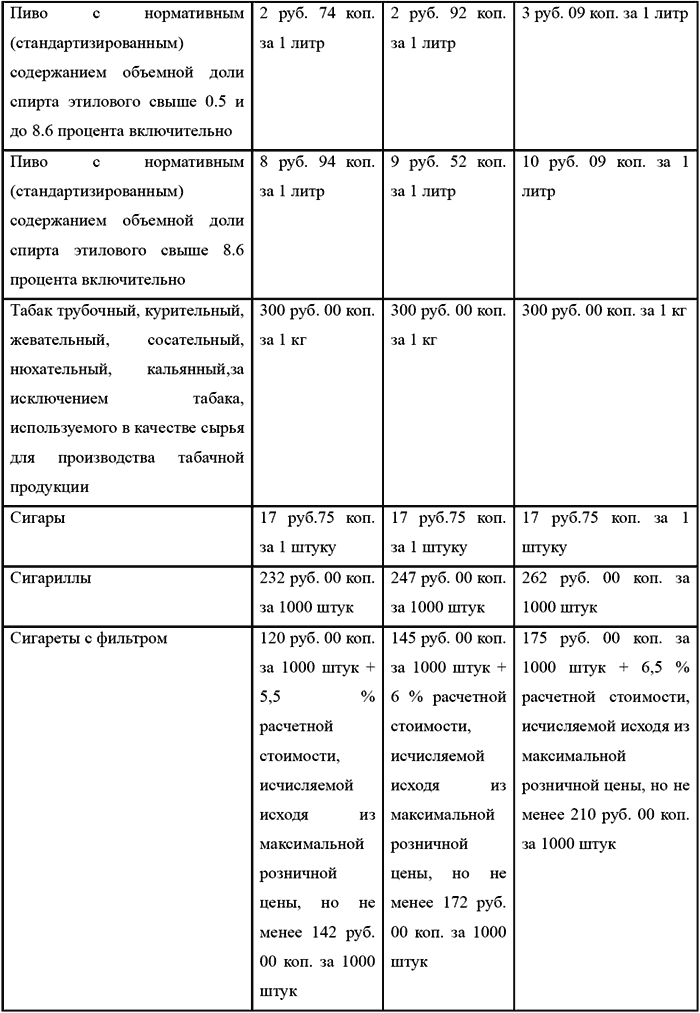

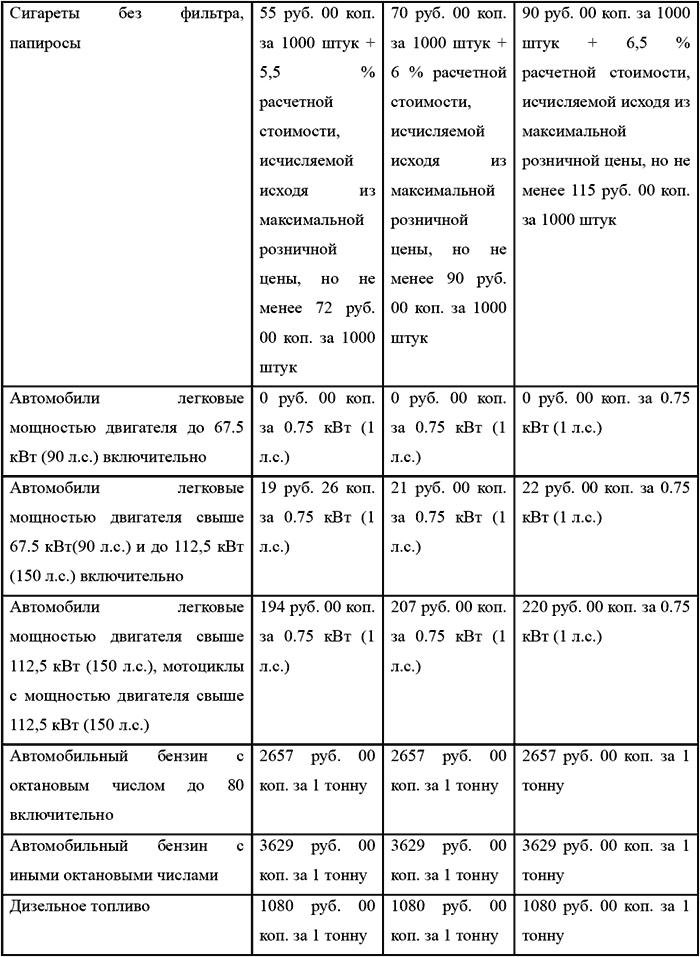

Акцизы

Федеральными законами от 26.07.2006 г. № 134-ФЗ, от 27.07.2006 г. № 137-ФЗ и от 16.05.2007 г. № 75-ФЗ внесены изменения в главу 22 НК РФ об акцизах. С 1 января 2007 г. были повышены ставки акцизов на этиловый спирт, алкогольную продукцию (кроме натуральных, шампанских, игристых, шипучих, газированных вин), пиво (кроме пива с содержанием этилового спирта до 0.5 %), табачные изделия и легковые автомобили (кроме автомобилей с мощностью до 90 л.с.) в соответствии с п. 1 ст. 193 НК РФ. При этом в ставку на сигареты и папиросы введена адвалорная (процентная) составляющая, исчисляемая в процентах от максимальной розничной цены. На каждой упаковке (пачке) сигарет и папирос с 1 июля 2007 года указывается максимальная розничная цена, по которой сигареты и папиросы могут быть реализованы потребителям, а также месяц и год изготовления табачных изделий. Ставки акцизов приведены в таблице 6.1.

Таблица 6.1 Ставки акцизов

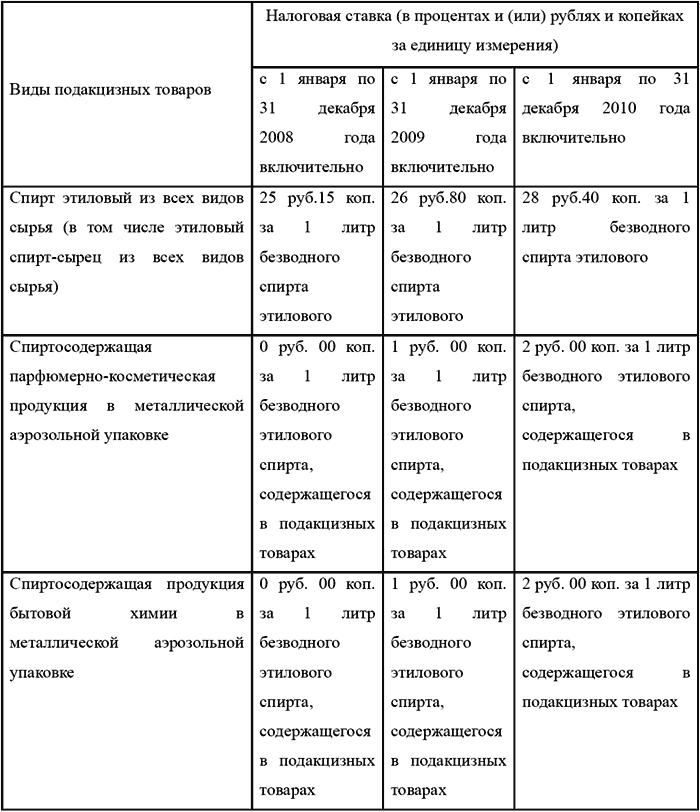

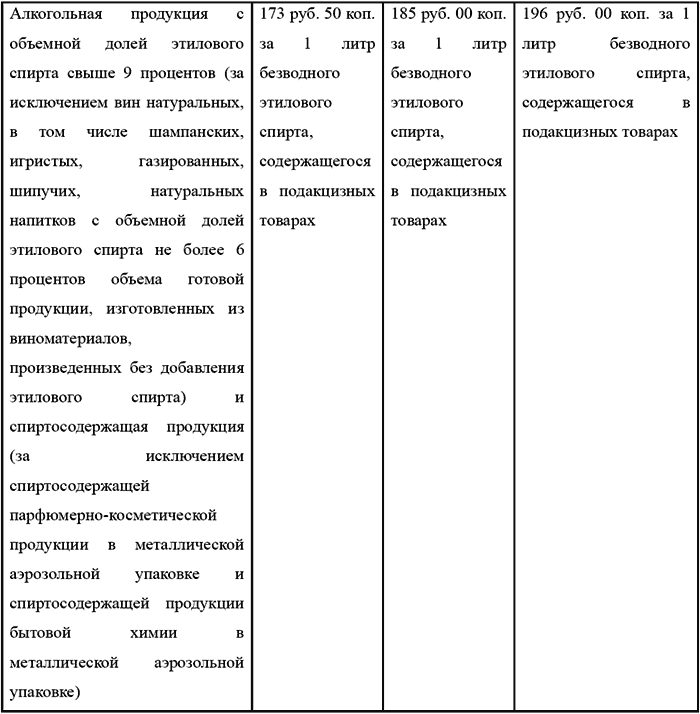

С 1 января 2008 г. поэтапно увеличиваются ставки акцизов на этиловый спирт, алкогольную продукцию, пиво (кроме пива с содержанием этилового спирта до 0.5 %), табачные изделия и легковые автомобили (кроме автомобилей с мощностью до 90 л.с.)

Таблица 6.2

Обязанность по уплате акцизов перенесена с лиц, осуществляющих оптовую и розничную реализацию нефтепродуктов, на производителей и переработчиков (отменены ст. 179.1, подпункты 2-4 п. 1 ст. 182 НК РФ). При этом отменяются свидетельства на совершение операций с нефтепродуктами, за исключением операций с прямогонным бензином.

Налогообложению подлежат операции по получению прямогонного бензина (новая ст.179.3 НК РФ). Вместе с тем отменена ст. 197.1 НК РФ, а вместе с ней с 1 января 2007 г. прекратили работу налоговые посты, созданные ранее у плательщиков акцизов на нефтепродукты.

Спиртосодержащие парфюмерно-косметическая продукция и продукция бытовой химии в металлической аэрозольной упаковке теперь являются подакцизным товаром (подп. 2 п. 1 ст. 181 НК РФ), но по ставке 0% (п. 1 ст. 193 НК РФ). Производители такой продукции обязаны получать соответствующее свидетельство, при этом они могут принять к вычету акциз, уплаченный за приобретенный денатурированный этиловый спирт (п. 16 ст. 201 НК РФ).

Не является подакцизным товаром парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл, прошедшая государственную регистрацию, с объемной долей этилового спирта до 80% или с объемной долей спирта до 90%, но при наличии на флаконе пульверизатора (абзац пятый подп. 2 п. 1 ст. 181 НК РФ).

Начинайте делать все, что вы можете сделать – и даже то, о чем можете хотя бы мечтать. В смелости гений, сила и магия.

Начинайте делать все, что вы можете сделать – и даже то, о чем можете хотя бы мечтать. В смелости гений, сила и магия.