Расчет себестоимости в 1С Бухгалтерии 8.3

Как рассчитать себестоимость товара в программе 1С 8.3?

Чтобы правильно рассчитать себестоимость продукции в 1С Бухгалтерии 8.3 (3.0), нужно помнить два главных момента:

- себестоимость рассчитывается по номенклатурным группам

- затраты на себестоимость распределяются пропорционально плановой себестоимости

Поэтому перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Сам расчет выполняется обработкой «Закрытие месяца».

Настройка расчета себестоимости в 1С

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

Рис.1

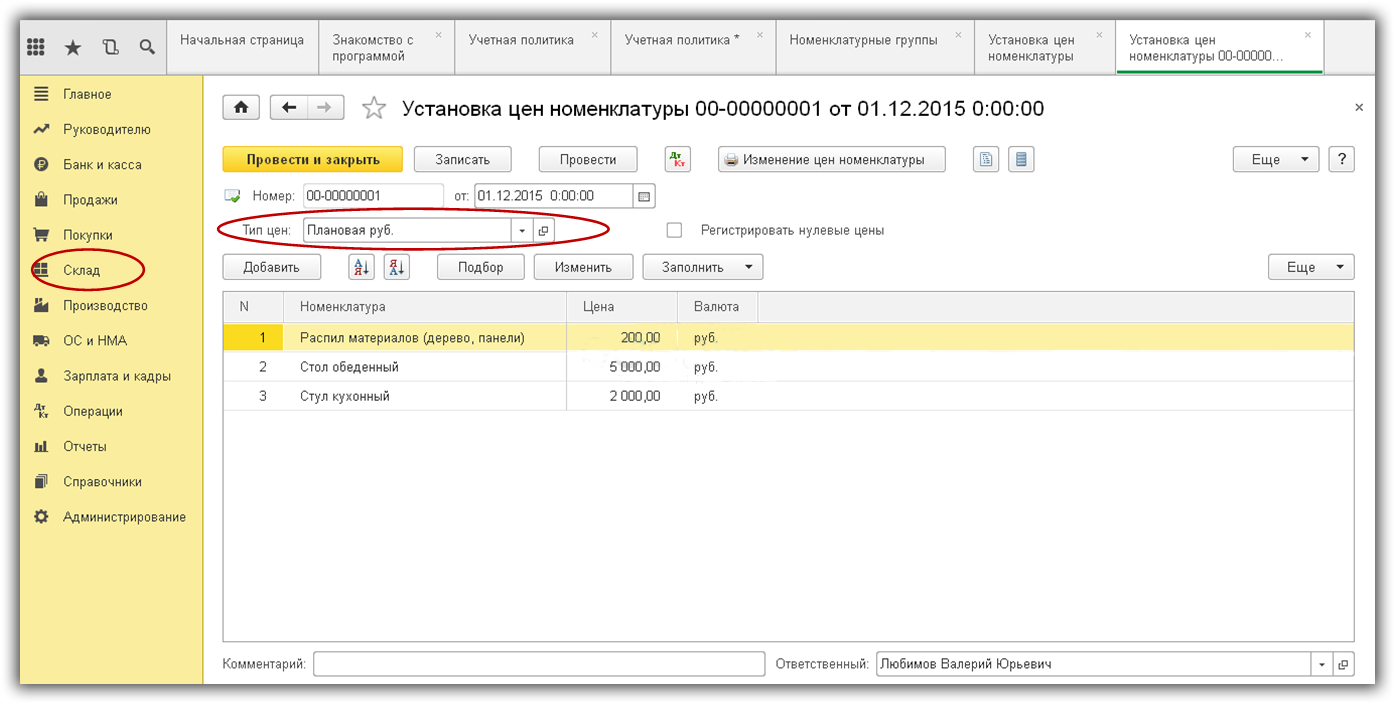

Плановые цены задаются в документе 1С «Установка цен номенклатуры» (Склад – Цены – установка цен).

Рис.2

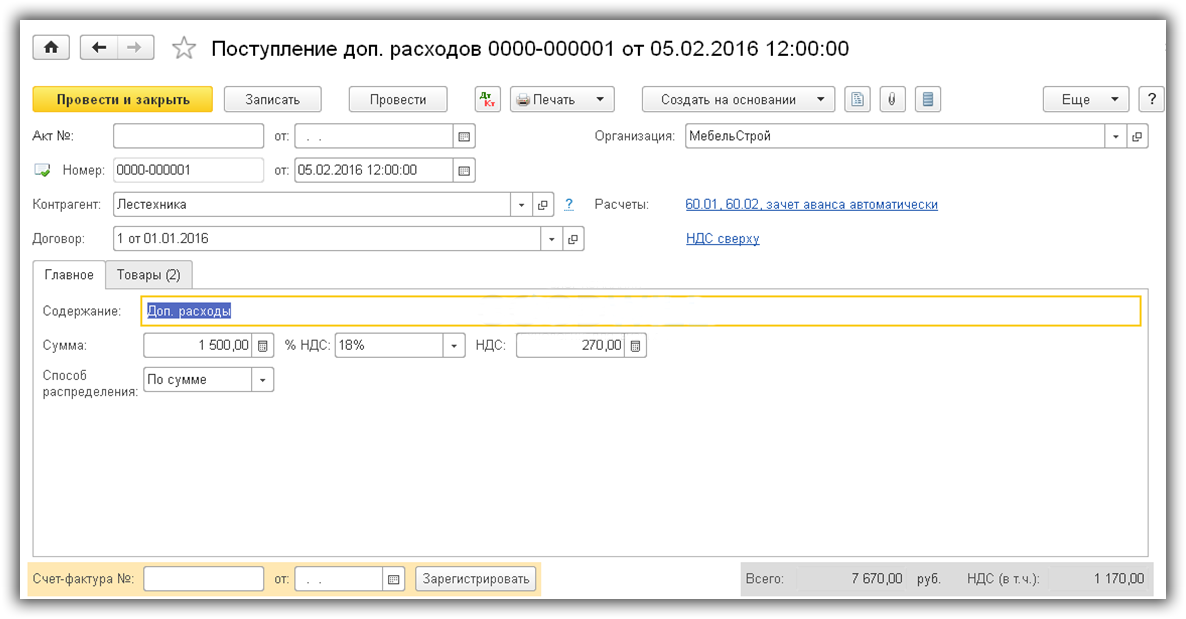

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

Например, если в приходной накладной указана цена материала, равная 10 руб., в производство может быть списана эта же позиция по цене гораздо большей(будут учтены затраты на доставку, страховку, «растаможку» и т.д.).

Рис.3

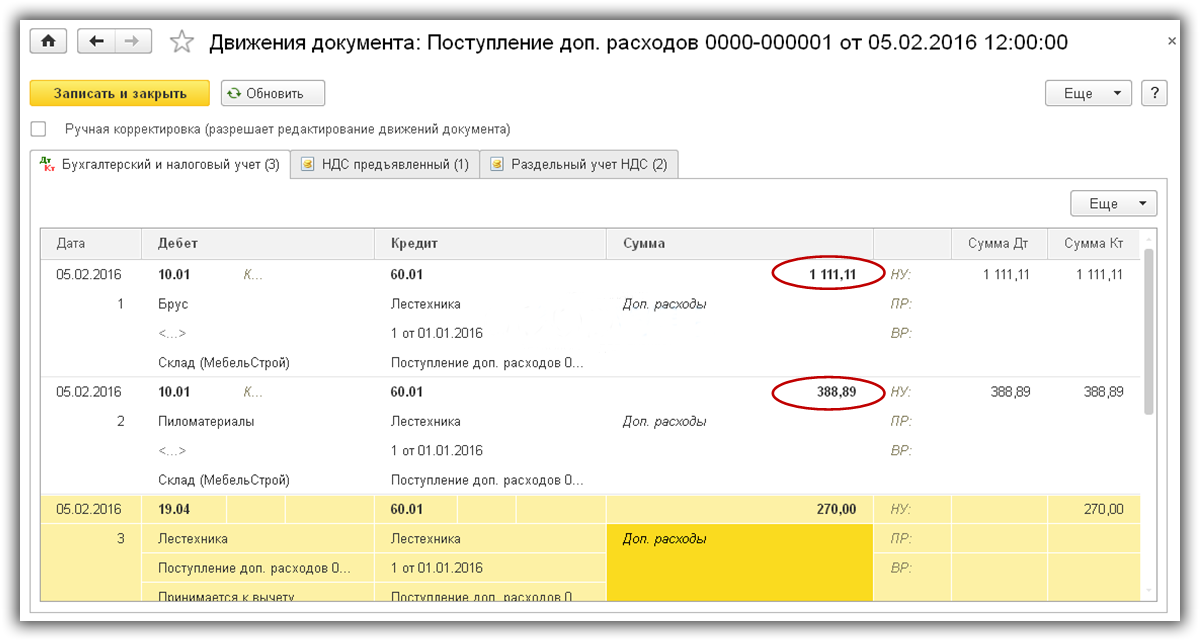

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

Проверка себестоимости

Что еще нужно сделать перед расчетом себестоимости?

- Проверить учетную политику

- Проверить параметры учета

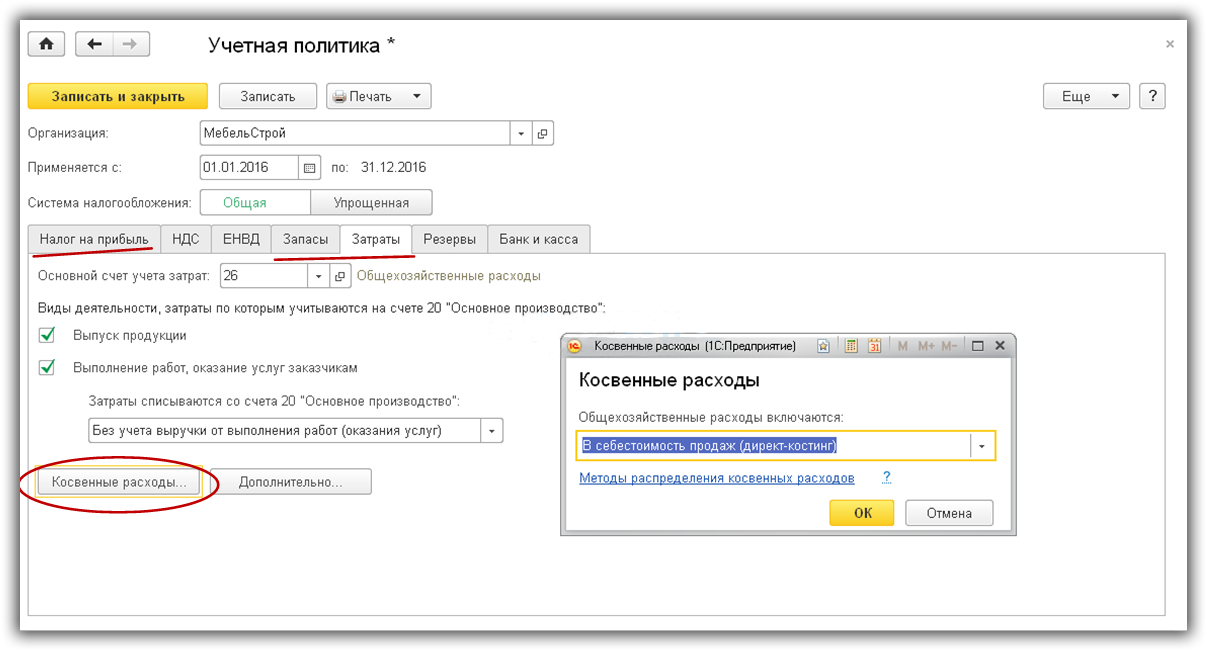

В учетной политике смотрим разделы «Налог на прибыль», «Запасы» и «Затраты» (рис.4).

Здесь важно правильно задать методы распределения прямых и косвенных затрат, а также установить флажки выпуска продукции и услуг производственного характера.

Рис.4

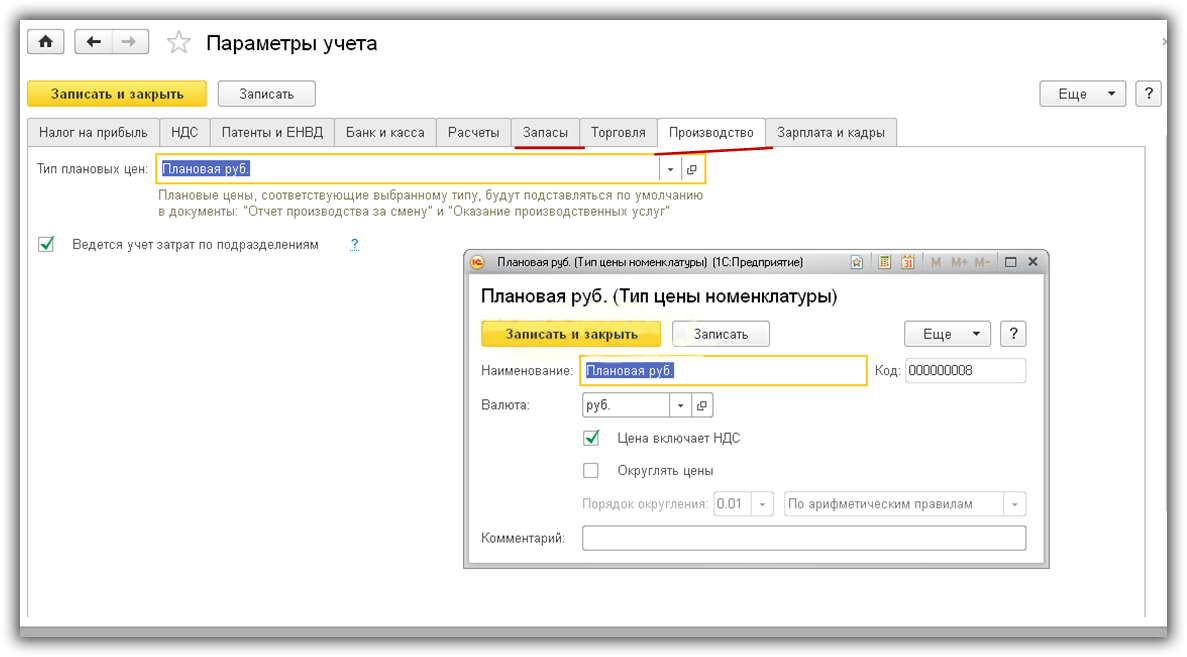

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе «Установка цен номенклатуры».

Рис.5

Оформление операций по производству

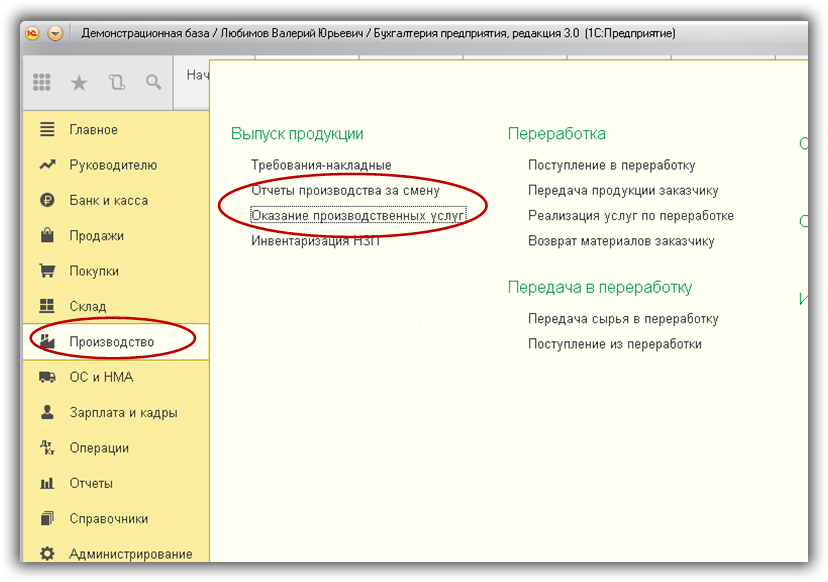

Какими документами отражается выпуск продукции и услуг:

- «Отчет производства за смену»

- «Оказание производственных услуг»

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом «Реализация(акты, накладные)» из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

Рис.6

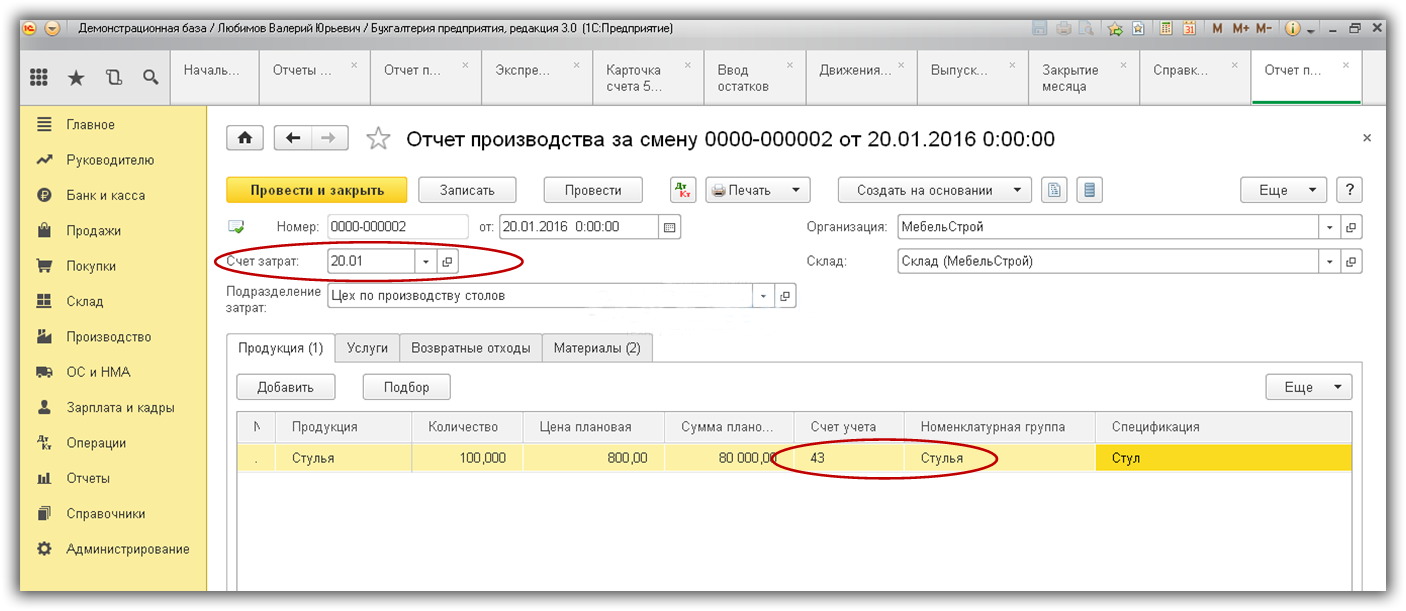

На рис.7 представлен документ выпуска. В нем указывается что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которая заполняется или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Рис.7

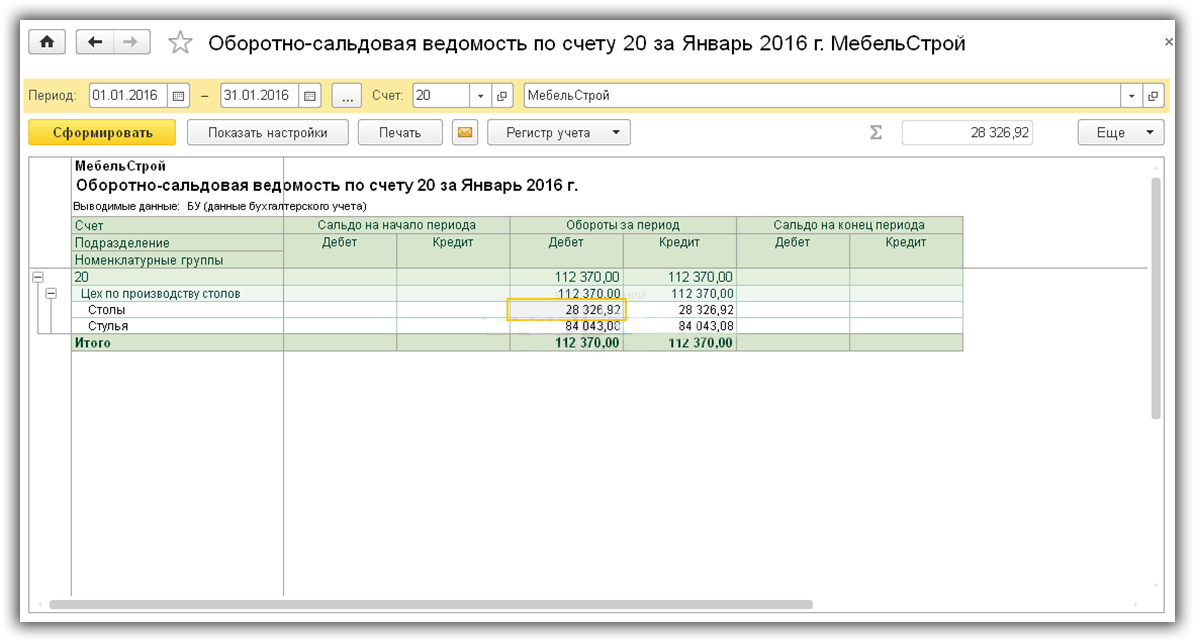

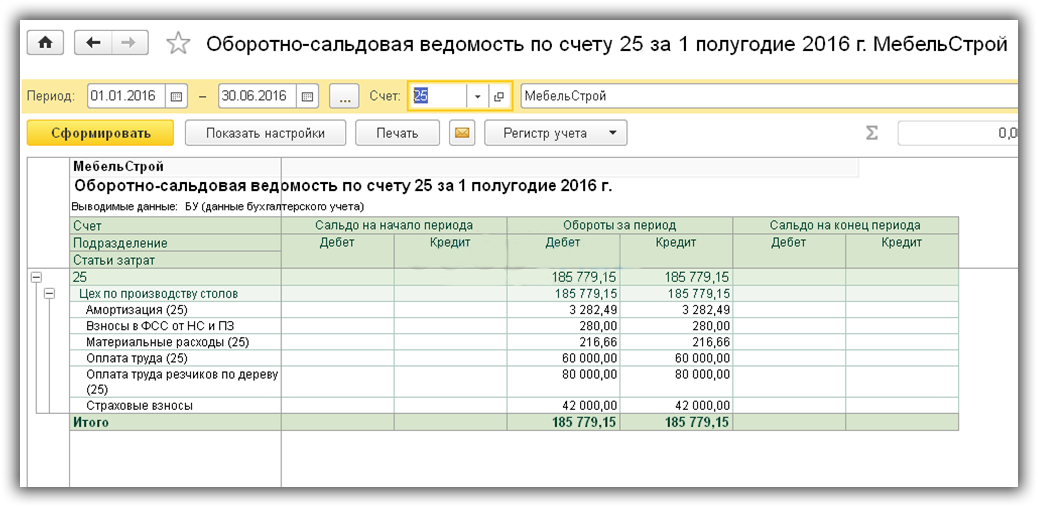

Важно соблюдать соответствие аналитики выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции.

Рис.8

Косвенные затраты при расчете себестоимости

Для учета косвенных затрат используются документы:

- Требование-накладная

- Начисление зарплаты

- Поступление (акты, накладные)

- Начисление амортизации (регламентная операция)

- Авансовые отчеты

Анализ косвенных расходов также проводится по оборотно-сальдовой ведомости 25 и 26 счетов (рис.9).

Рис.9

Закрытие месяца в 1С 8.3 для расчета себестоимости

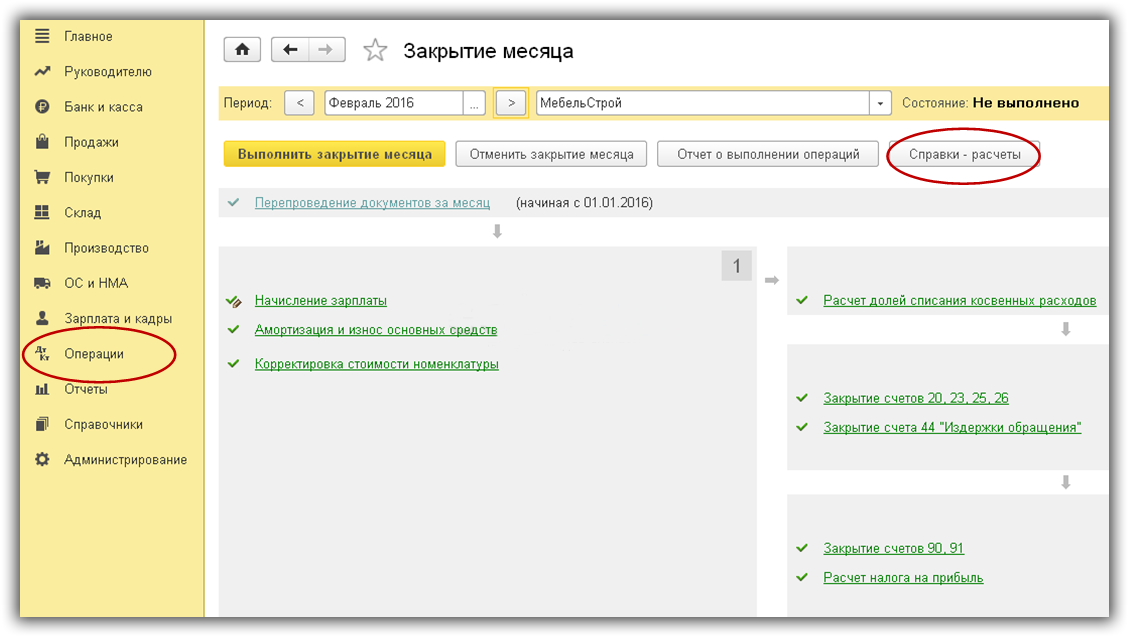

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

Рис.10

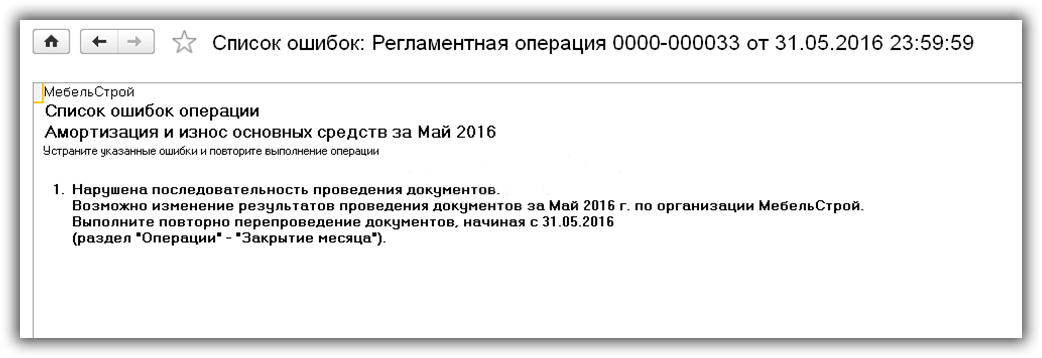

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).

Рис.11

Данная ошибка говорит о том, что какие-то документы были перепроведены задним числом. В результате проводки документов, введенных позже этого числа и использующих данные исправленного документа, могли стать неактуальными. Чтобы исправить ошибку, достаточно выполнить пункт «Перепроведение документов за месяц».

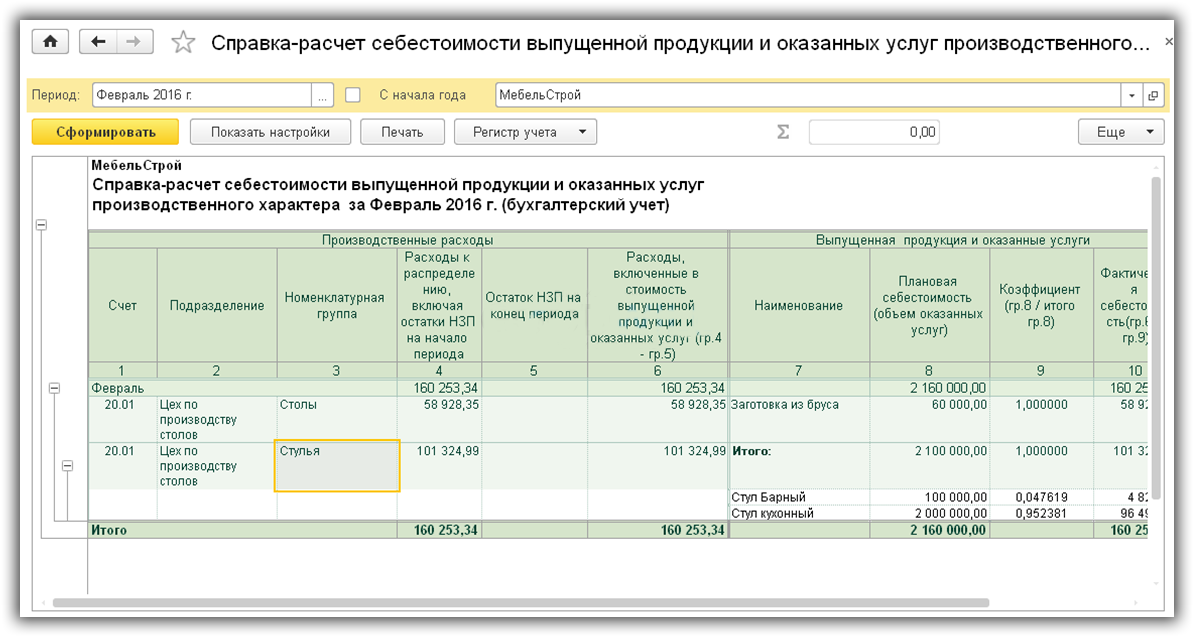

Когда все ошибки исправлены и закрытие месяца успешно выполнено, можно сформировать справку-расчет себестоимости (рис.12). Эта справка, как и другие полезные отчеты, вызывается из раздела «Справки-расчеты» (рис.10).

На этом процесс расчета себестоимости можно считать законченным.

Рис.12

По материалам: programmist1s.ru

Существует лишь один шанс из миллиарда, что наша реальность подлинная.

Существует лишь один шанс из миллиарда, что наша реальность подлинная.