Что делать если счет фактура не попадает в книгу покупок 1C 8.3

Внести счет-фактуру в книгу покупок в программе 1С 8.3 Бухгалтерия.

Счет-фактура является основанием для получения вычета по НДС. Иными словами, если есть счет-фактура от поставщика, можно рассчитывать на уменьшение уплачиваемого НДС. Но существует несколько условий, которые необходимо соблюдать, чтобы иметь право на вычет.

Основных условий три:

- Товары или услуги приобретаются для выполнения производственных работ, услуг; или для перепродажи

- Товары должны состоять на балансе фирмы (т.е приняты к учету)

- Документ счет-фактура есть в наличии (либо в печатном виде, либо в электронном) и оформлен с соблюдением всех правил

Конфигурации 1С значительно упрощают учет входящего НДС, особенно это относится к последним версиям программ на платформе 8.3. Однако и тут необходимо соблюдать определенные условия оформления документов.

Существует два основных способа учета входящего НДС в 1С 8.3:

- При оформлении документа поступления

- В документе «Формирование записей книги покупок»

Что же делать если счет-фактура не попадает в книгу покупок 1С 8.3? Рассмотрим в этой инструкции.

Как правильно учесть НДС в книге покупок

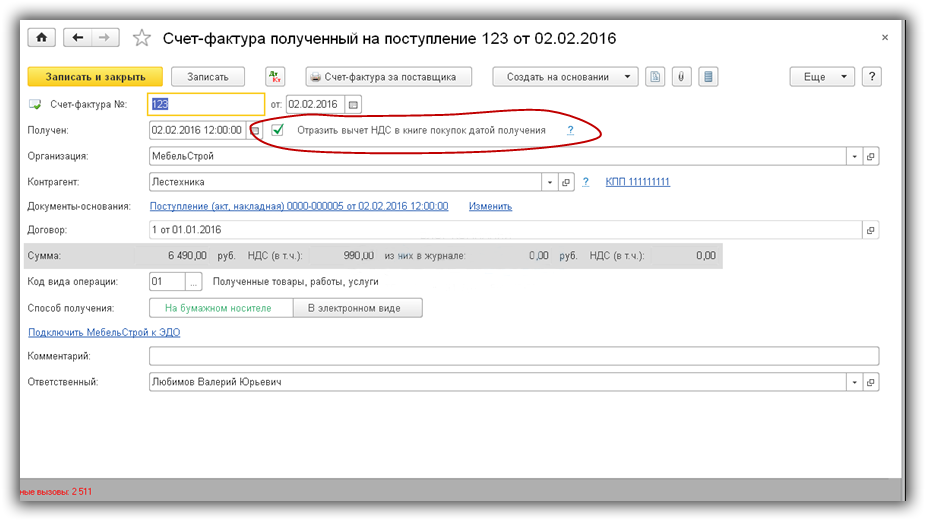

На рис.1 и рис.2 приведен пример оформления документа поступления и полученного по нему счета-фактуры. Оформленный таким способом счет-фактура попадет в книгу покупок.

Рис.1

Рис.2

Обратите внимание на регистрацию счета-фактуры непосредственно из документа поступления (рис.1). Счет-фактура создается автоматически прямо из документа «Поступление товаров, услуг», если заполнены его дата и номер (нужные поля находятся внизу документа «Поступление…» ). Казалось бы, что проще?

Ошибки при учете входящего НДС в 1С

Однако и тут возникают ошибки. Например, часто документы вводятся задним числом и даты документа поступления и счета-фактуры могут не совпадать. Несоответствие дат может привести к ошибкам в книге покупок. Если установлен флажок «Отразить вычет НДС в книге покупок датой получения», то счет-фактура должен попасть в книгу покупок в том периоде, к какому относится его дата. Соответственно, если по ошибке даты отличаются, то счет-фактуру в книге покупок можем не увидеть.

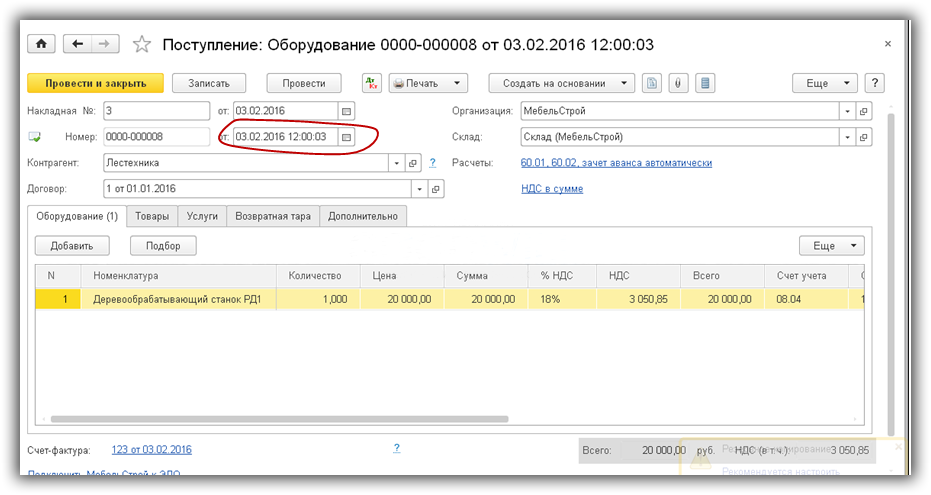

Бывают случаи, когда даты действительно не совпадают. Например, когда товар и документы на него поступают в разное время; или когда поступает оборудование. Вспомним второй пункт из трех необходимых условий: «Приобретенные товары должны быть оприходованы, т.е. стоять на балансе фирмы».

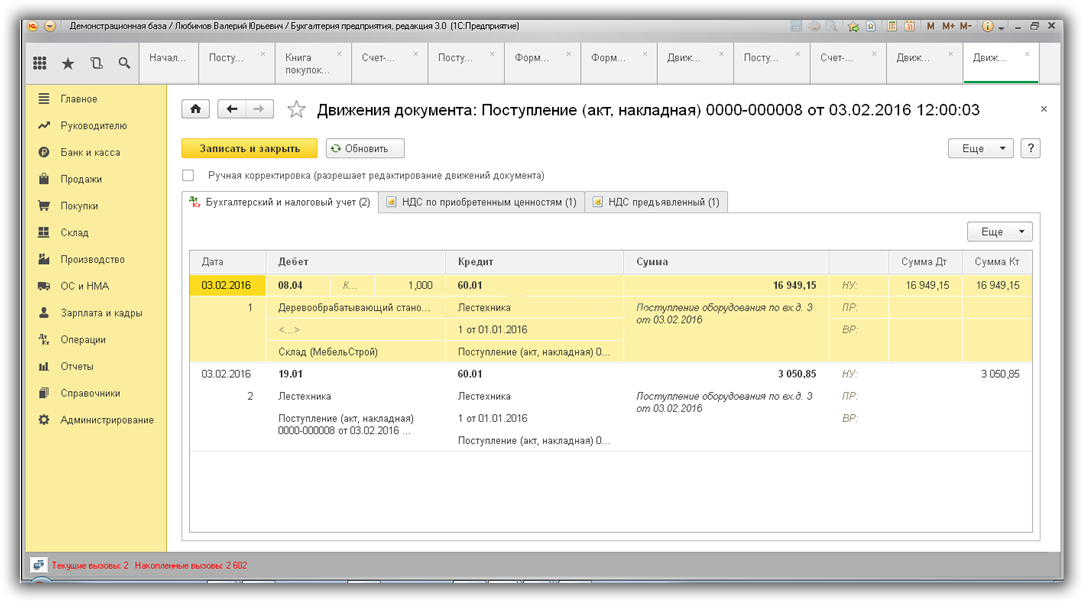

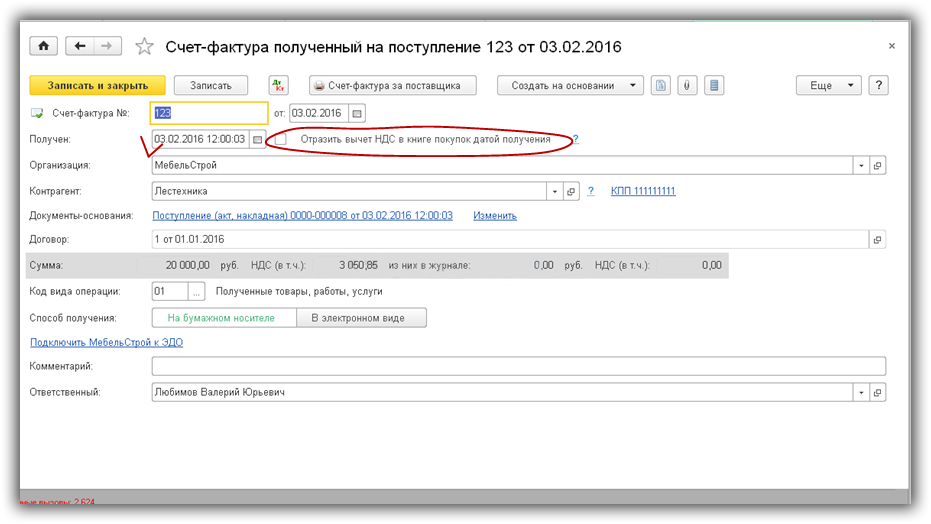

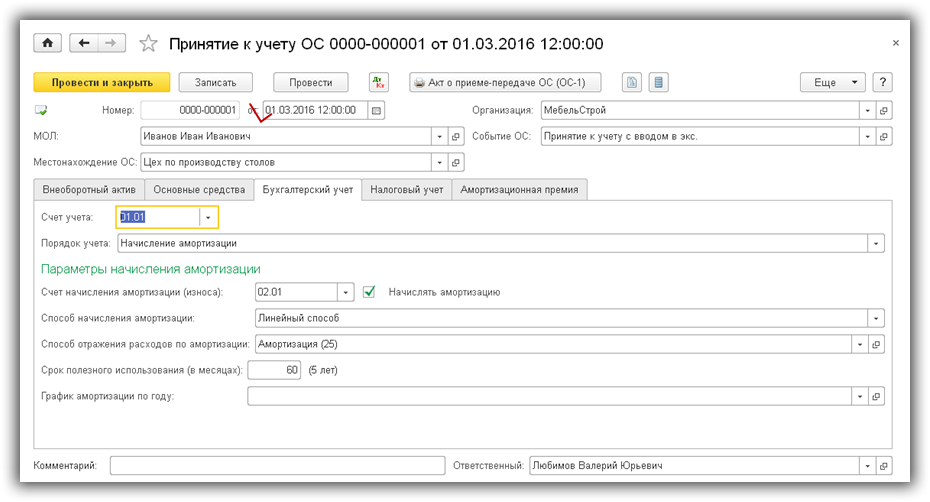

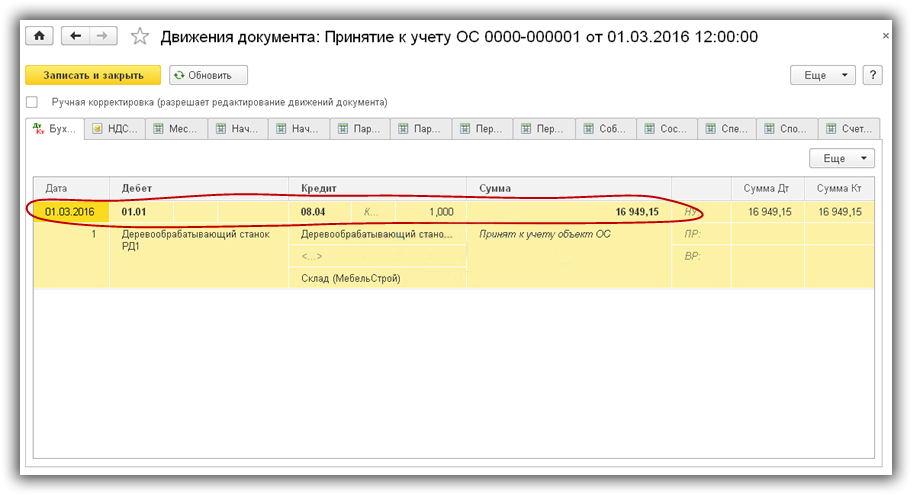

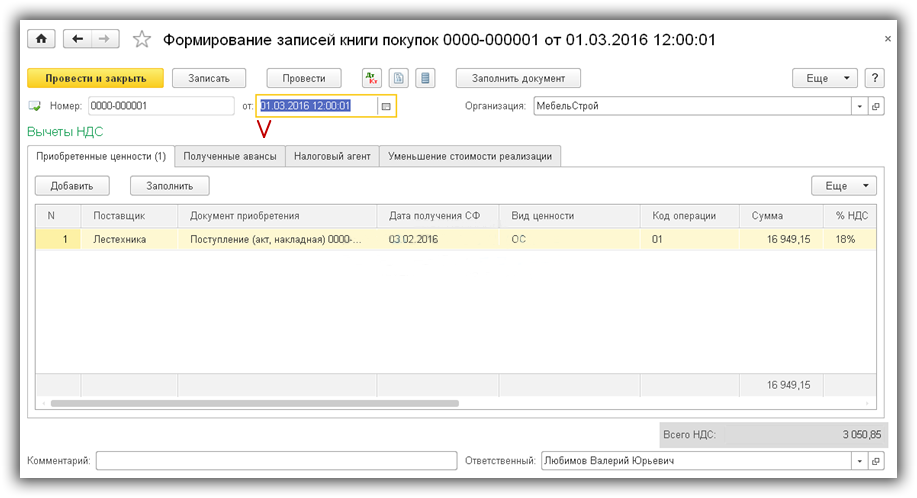

Часто бывает, что поступление основных средств или оборудования и принятие этих объектов к учету относится к разным отчетным периодам. В этом случае оформляется документ «Формирование записей книги покупок» (рис.8). Флажок «Отразить вычет НДС в книге покупок датой получения» должен быть снят (см.рис.3, рис.4, рис.5). НДС примется к вычету только после принятия оборудования к учету (рис.6,рис.7). Если нет проводки Дт01 — Кт08, то и счета-фактуры в книге покупок нет.

Рис.3

Рис.4

Рис.5

Рис.6

Рис.7

Рис.8

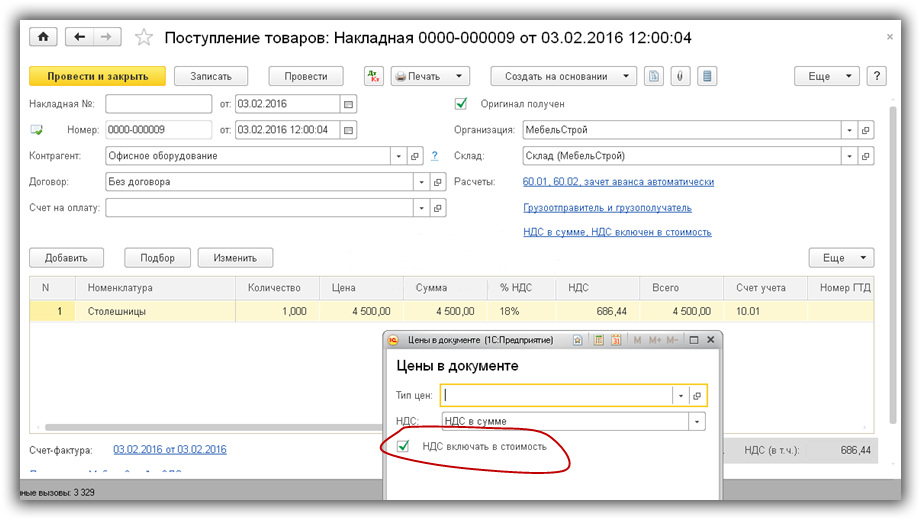

Еще одна ошибка связана с флажком «НДС включать в стоимость» (рис.9). Этот флажок используется при раздельном учете НДС, когда материалы заведомо будут использоваться при производстве продукции, реализуемой без НДС. Чтобы принять НДС к вычету по поступившим материалам, необходимо данный флажок выключить.

Рис.9

Заключение

В заключение хочется вспомнить о «лишних» счетах-фактурах, которые могут попасть в книгу покупок, если не выверены счета 60.02 и 76.ВА. Такое случается при неоперативном вводе документов оплаты и поступления товаров. Когда сначала вводятся только банковские и кассовые документы, то могут быть сформированы проводки по дебету счета 60.02, а по ним – счета-фактуры на аванс.

Если затем общим списком ввести документы поступления товаров, то по ним тоже сформируются счета-фактуры. И те, и другие попадут в книгу покупок. Во избежание такой ситуации, нужно перед формированием счетов-фактур перепровести документы оплаты и поступления, чтобы выстроить правильную последовательность документов и сформировать корректные проводки.

По материалам: programmist1s.ru

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.

Не стоит винить ребенка за то, что он боится темноты. Настоящая трагедия – это когда взрослый человек боится света.