Распределение НДС в 1С 8.3 Бухгалтерия 3.0

Простой и удобный метод раздельного НДС в программе 1С 8.3 Бухгалтерия.

Такой способ необходим тем организациям, которые реализуют товары и продукцию как с НДС, так и без НДС.

Например, если часть продукции идет на продажу населению (соответственно, НДС не облагается), а часть продается другим предприятиям с обычной ставкой 18 %.

В этом случае необходимо выделить материалы, которые пошли на выпуск готовой продукции, реализуемой по ставке 18%. НДС, уплаченный при покупке таких материалов, предъявляется к вычету. По остальным материалам возмещение налога не производится.

Настройка программы для раздельного учета НДС выполняется в разделе «НДС» при формировании учетной политики организации (рис.1).

Рис.1

Поступление материалов на склад

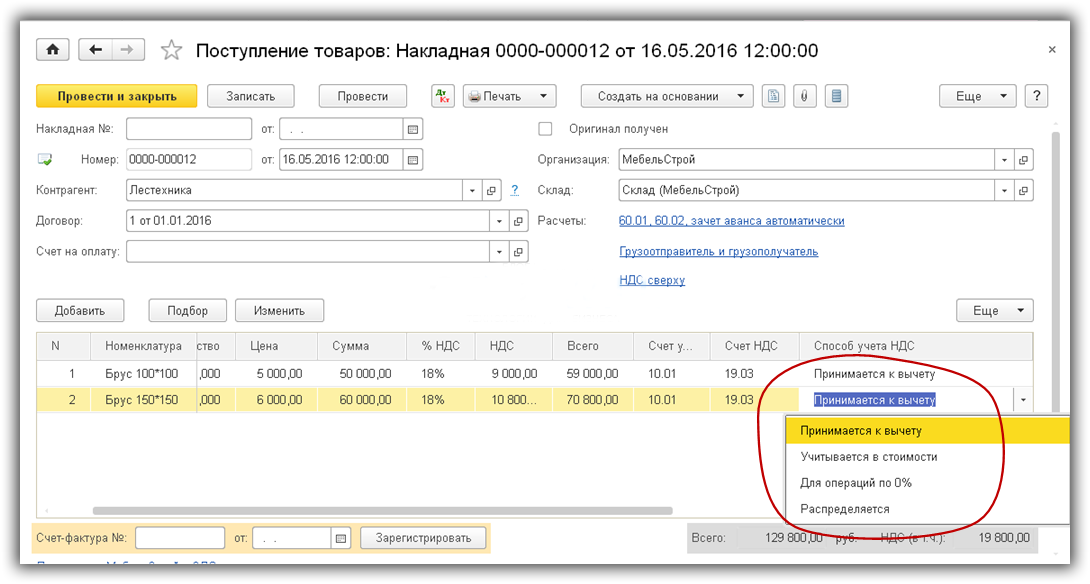

Чтобы разделить приобретаемые материалы, товары и услуги по вышеизложенному методу, необходимо в документах поступления указать способ учета НДС (Рис.2).

Всего в программе предусмотрено 4 способа учета НДС:

- Принимается к вычету

- Учитывается в стоимости (т.е. к вычету не принимается)

- Распределяется

- Принимается по ставке 0%

То есть распределение НДС фактически выполняется сразу же при оприходовании товаров, материалов и услуг. Необходимость в момент поступления указать способ учета НДС усложняет ввод первичной документации, но значительно сокращает окончательный расчет распределенного НДС.

Рис.2

Рассмотрим сквозной пример, в котором материалы приходуются разными способами, передаются в производство, а в конце периода выполняется распределение НДС.

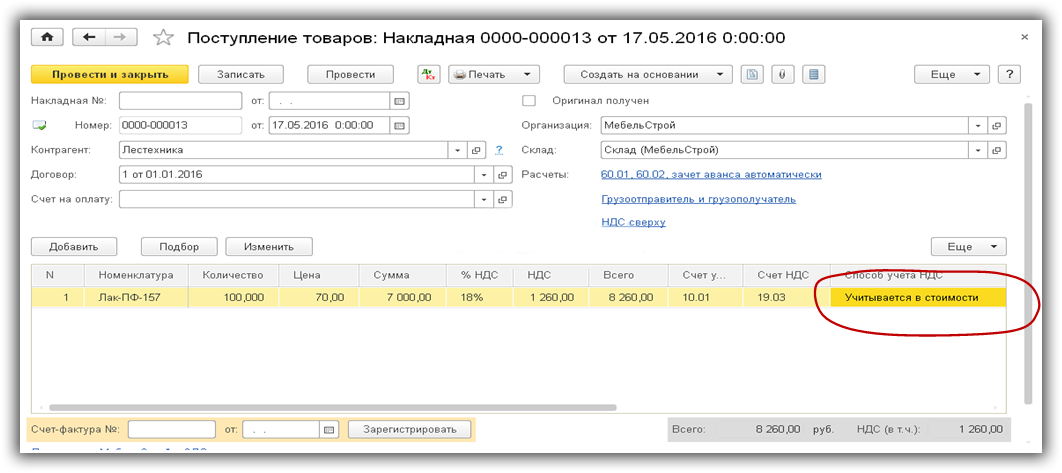

На рис.3 отражено поступление материала «Лак ПФ-157», по которому заведомо известно, что он будет использоваться только при выпуске продукции, реализуемой без НДС.

Рис.3

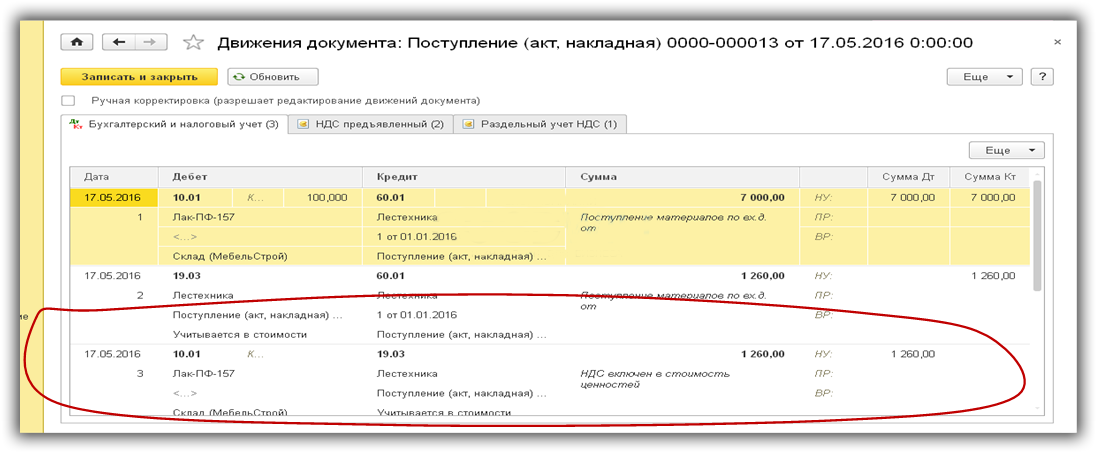

Обратим внимание, что в движениях этого документа есть проводка Дт10 – Кт19 на сумму НДС. Т.е. стоимость товара на складе учитывается вместе с НДС (Рис.4), НДС по нему не подлежит возмещению.

Рис.4

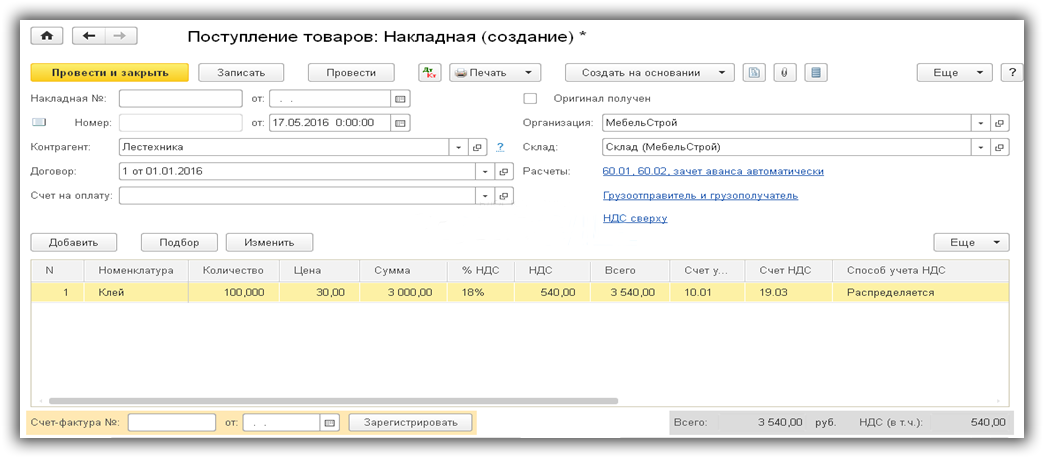

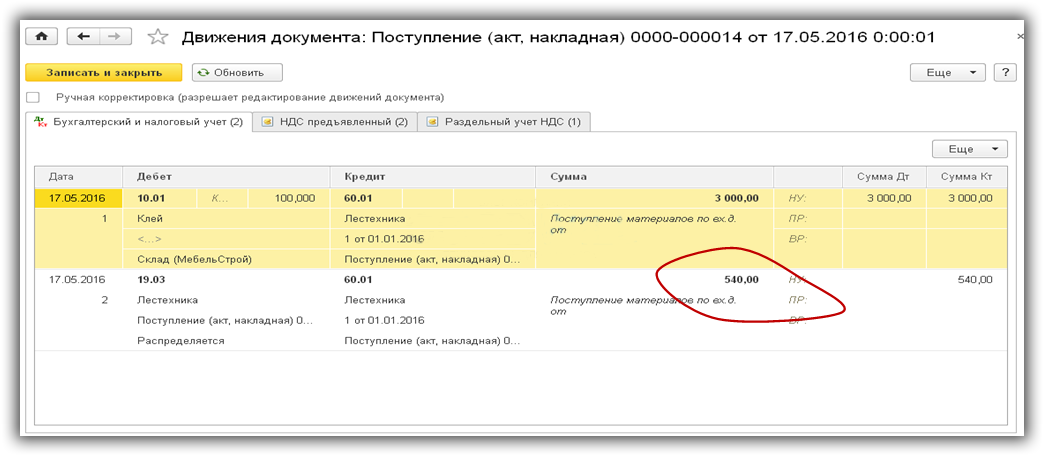

На следующем рисунке оприходован материал (клей), который входит в состав всех видов продукции. Он используется и в той, которая реализуется с НДС, и в той, которая поступает в розничную торговлю.

Сумму НДС по нему нам и нужно распределить.

Рис.5

Проводки по НДС — обычные, стоимость клея на складе не включает НДС. (рис.6)

Сумму НДС по нему (540 руб.) нам и предстоит распределить.

Рис.6

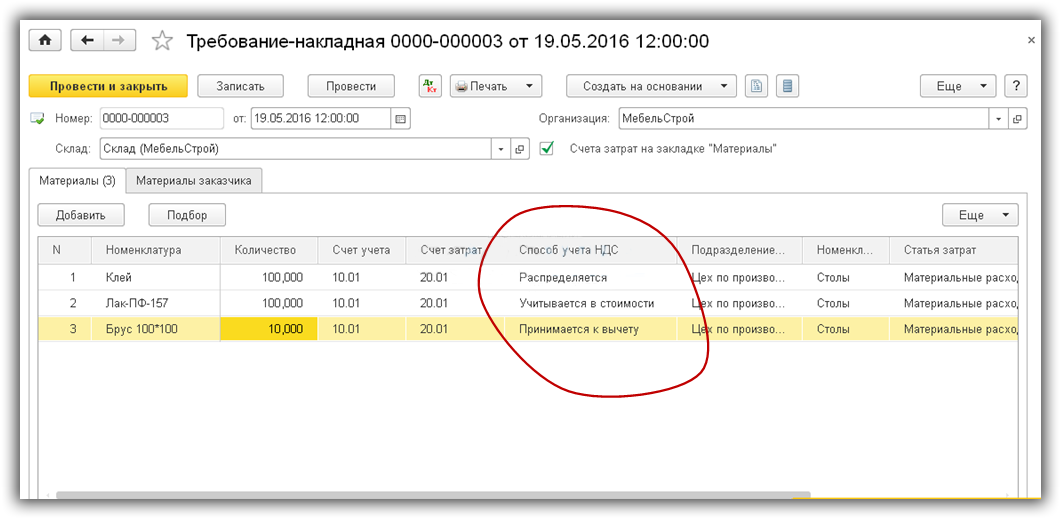

Передача материала в производство

Передадим все нужные материалы в производство с помощью документа 1С «Требование-накладная» – рис.7. В колонке «Способ учета НДС» выбираем способ учета по каждой позиции.

Рис.7

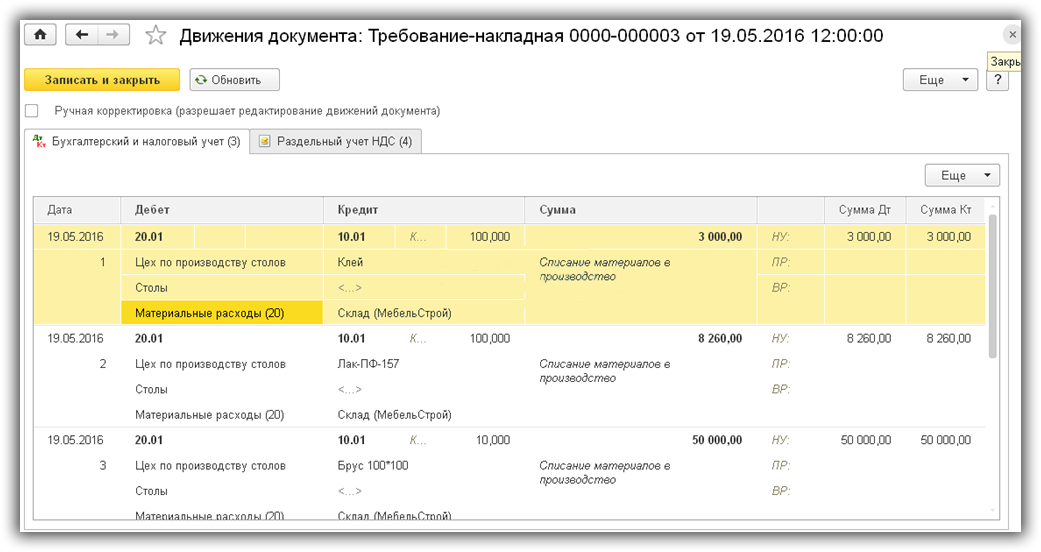

Движения документа содержат несколько закладок. На первой – проводки по бухгалтерскому и налоговому учету(рис.8).

Рис.8

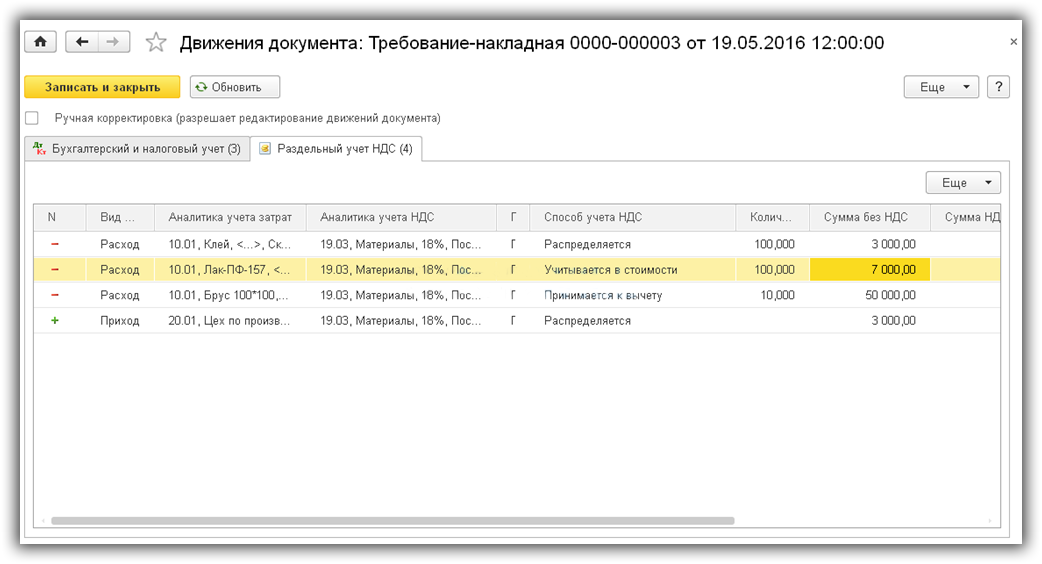

Вторая закладка содержит данные регистра «НДС Раздельный учет»(рис.9)

Рис.9

Теперь отразим выпуск продукции и реализацию.

Выпуск продукции

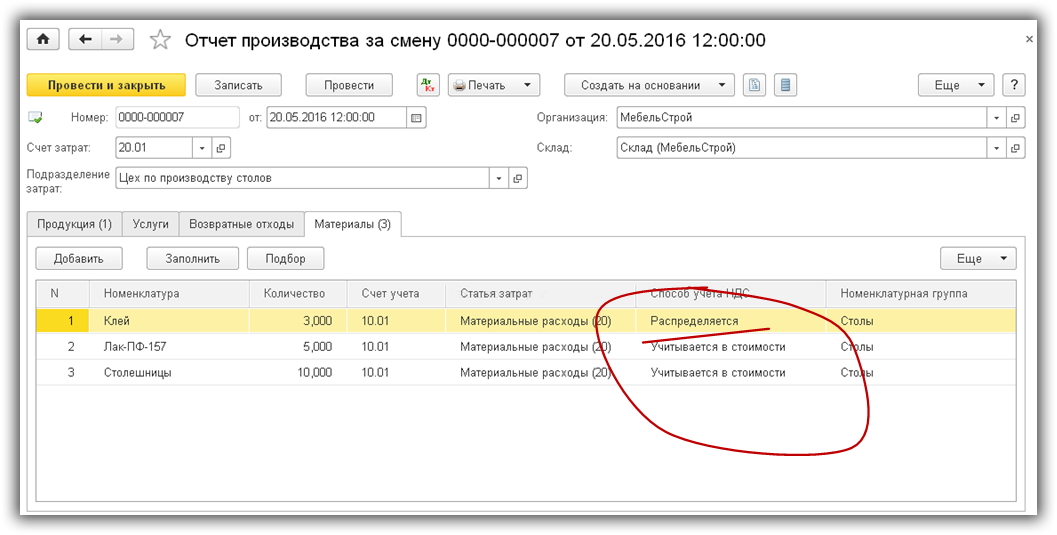

Сначала выпустим продукцию «Парта школьная», которая будет продаваться без НДС. В документе «Отчет производства за смену» № 000007 от 20.05.2016 на закладке «Материалы» (рис.10) видим способы учета НДС по всем комплектующим.

Рис.10

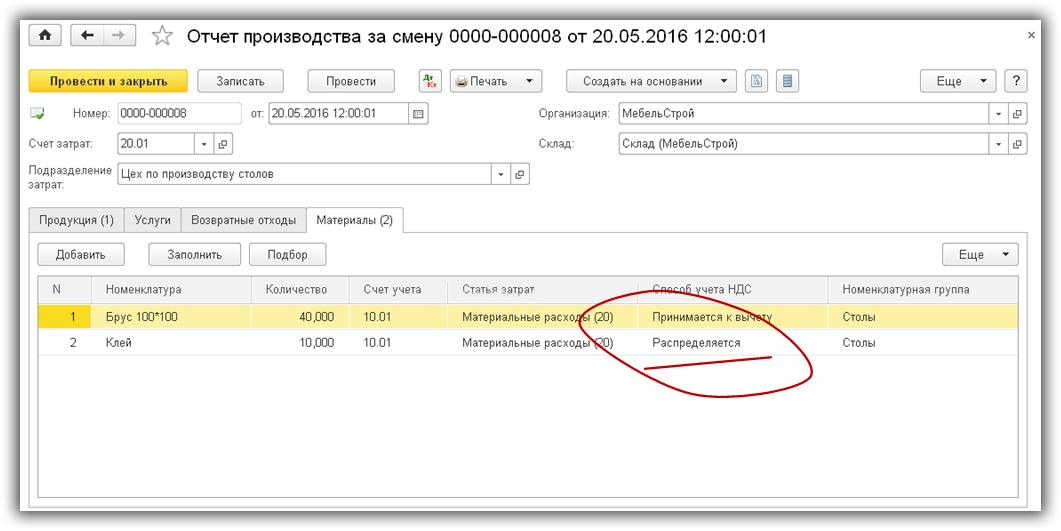

Отдельным документом отражаем выпуск «Стола обеденного» (рис.11).

Рис.11

Оформление распределения НДС в 1С

И в первом, и во втором документе есть клей. Проверим, как будет распределена сумма входящего НДС по нему. Напомню, что это сумма составляет 540 руб. Так как пример условный, то для простоты примем, что все поступившие материалы списываются в производство.

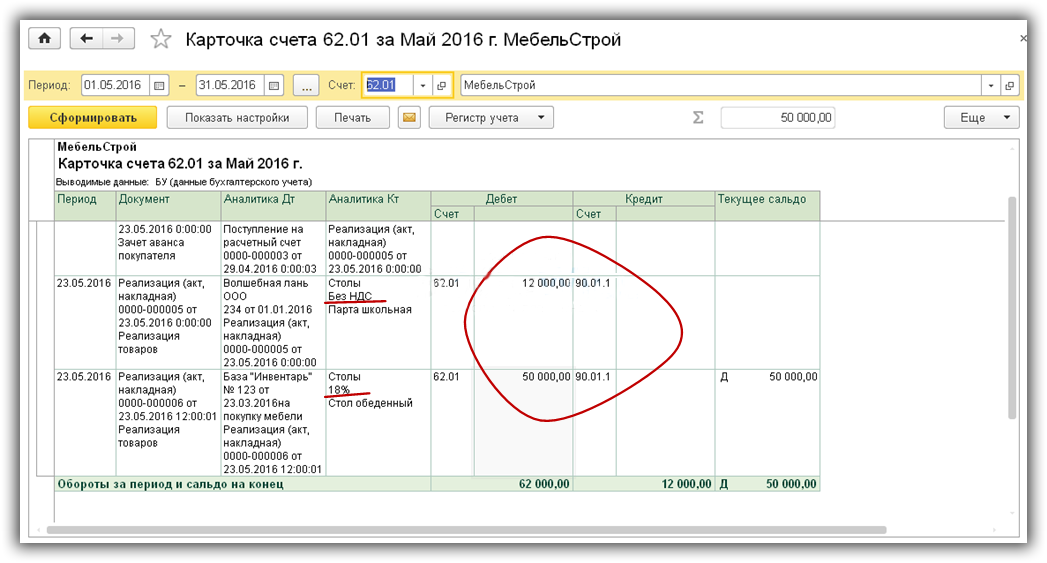

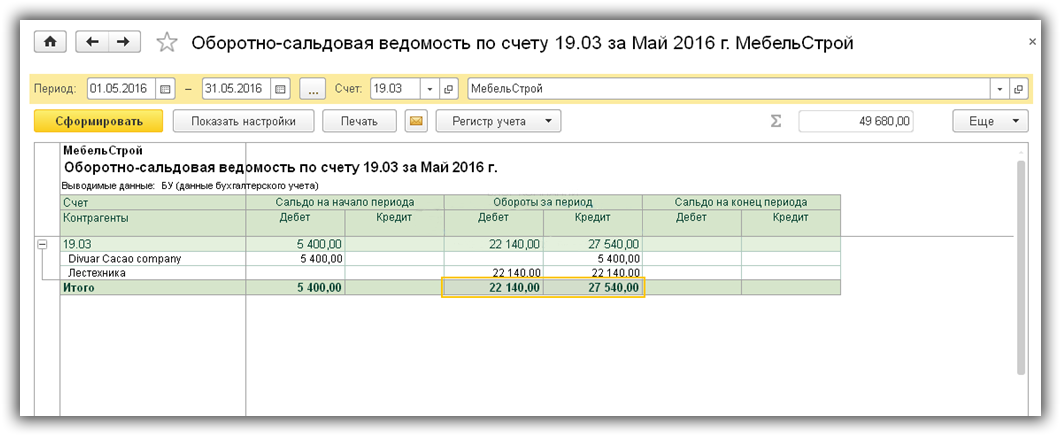

Коэффициент распределения зависит от сумм реализации с НДС и без НДС. Эту пропорцию можно проверить по оборотно-сальдовой ведомости счета 62.01 (рис.12). Только нужно учесть, что сумма выручки при распределении будет меньше на сумму НДС.

Рис. 12

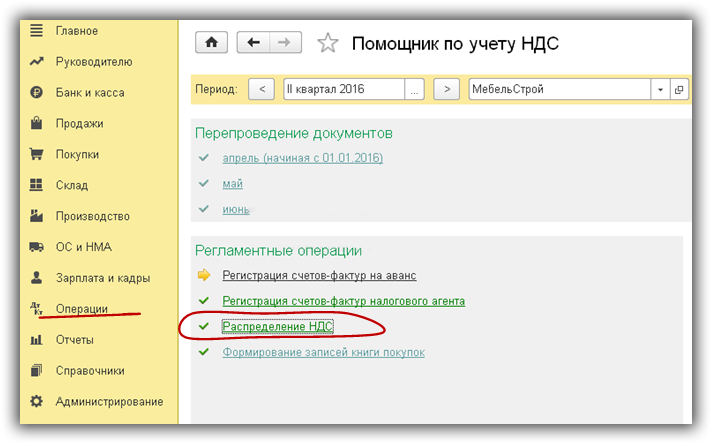

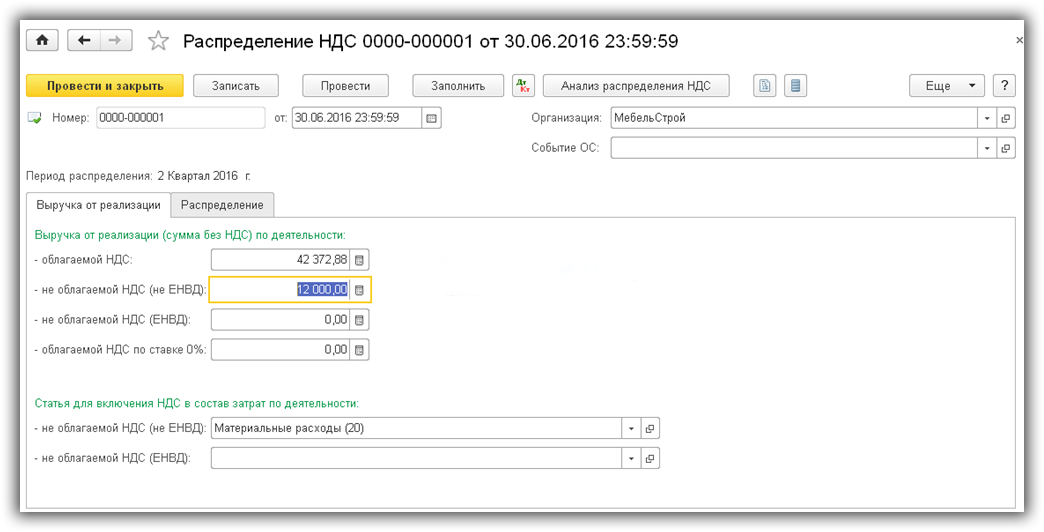

Вызываем Помощник распределения НДС из Помощника по учету НДС.

Рис.13

При открытии операции «Распределение НДС» (рис.14) видим уже заполненные поля с суммами выручки. Эти суммы соответствуют нашему отчету по счету 62.01 (рис.12).

Рис.14

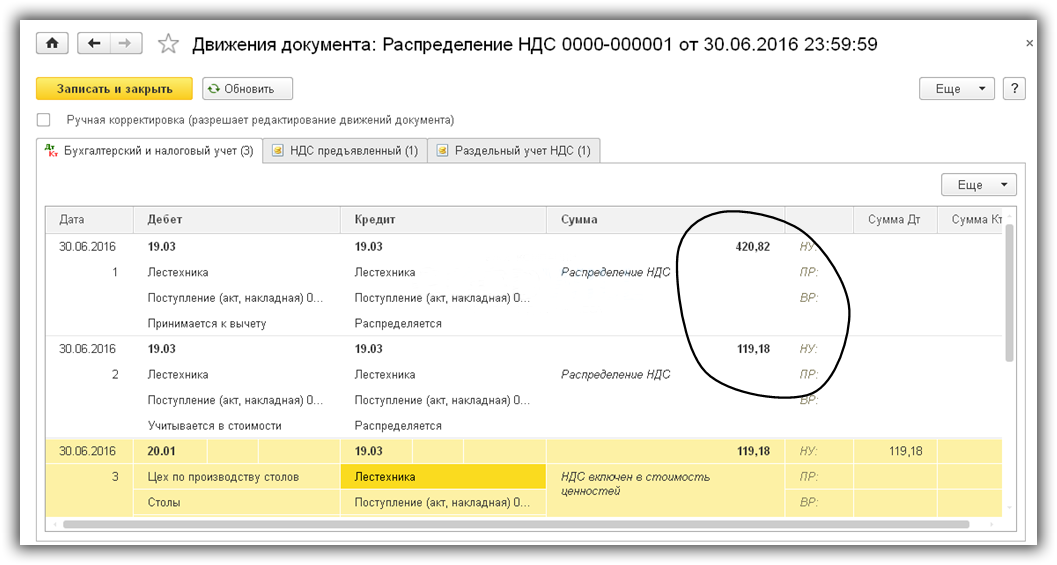

Нажимаем кнопку «Распределить» и проверяем проводки – рис.15.

Рис.15

Общая сумма распределенного НДС составляет 420.82 + 119.18 = 540 руб:

- 420.82 руб. принимается к вычету (выпуск столов)

- 119.18 руб. списывается на затраты(выпуск парт школьных).

Все верно. Как видим, распределение выполнено автоматически и без участия пользователя.

Самое сложное во всем процессе – правильно указать способы учета НДС в документах списания и выпуска. Остальное программа выполнит сама.

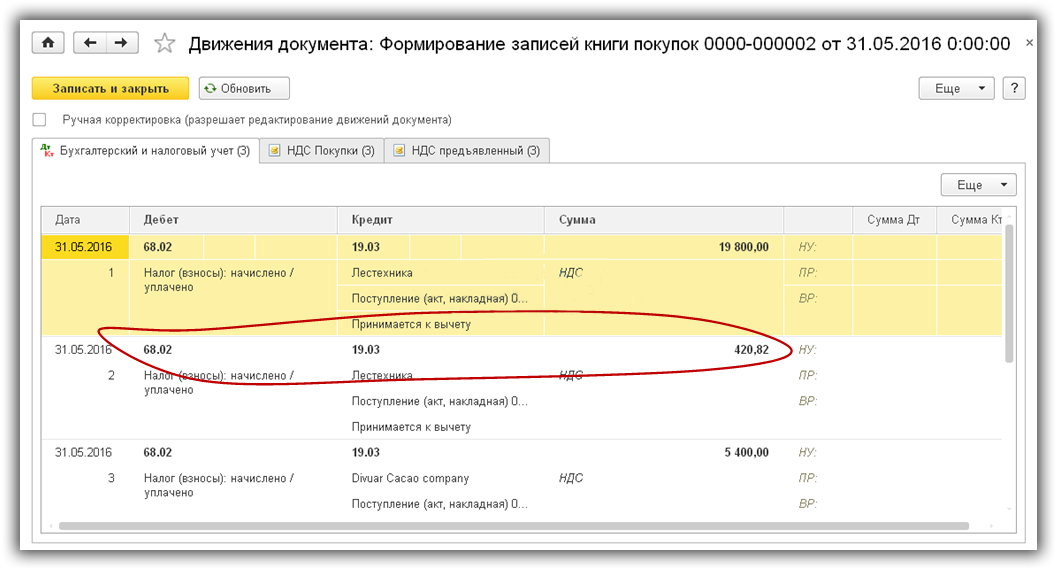

В заключение остается сформировать книгу покупок и проверить, закрылся ли 19 счет. Как видно по рис.20 проводка на сумму 420 руб. сформирована, НДС принят к вычету.

Рис.16

Счет 19 закрыт.

Рис.17

По материалам: programmist1s.ru

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.