Объект налогообложения и налоговая база

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

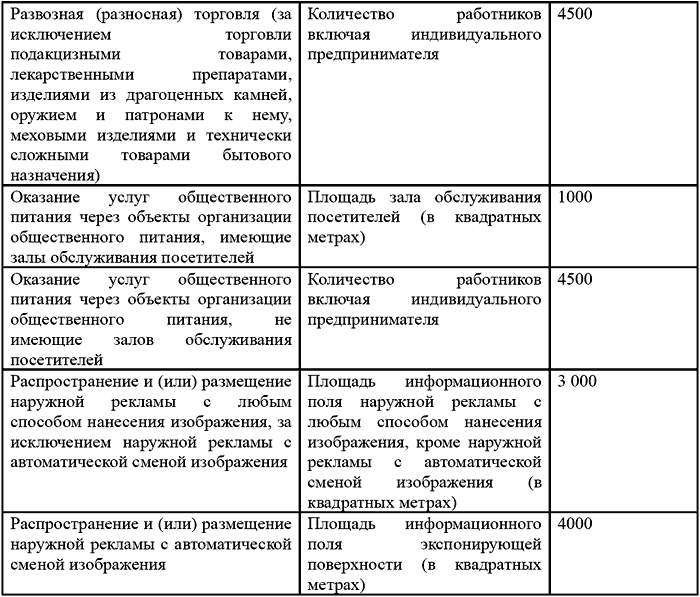

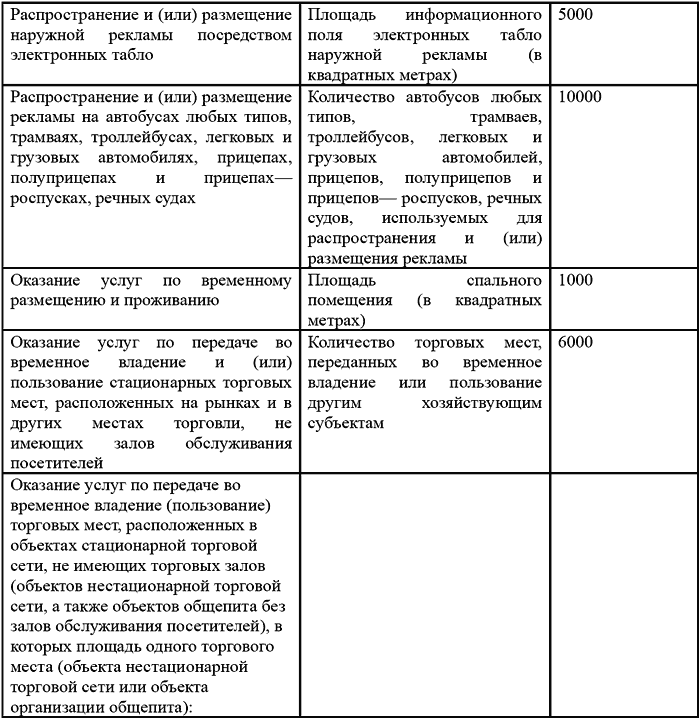

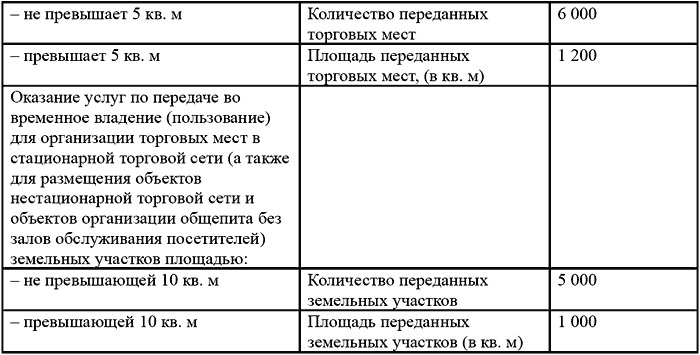

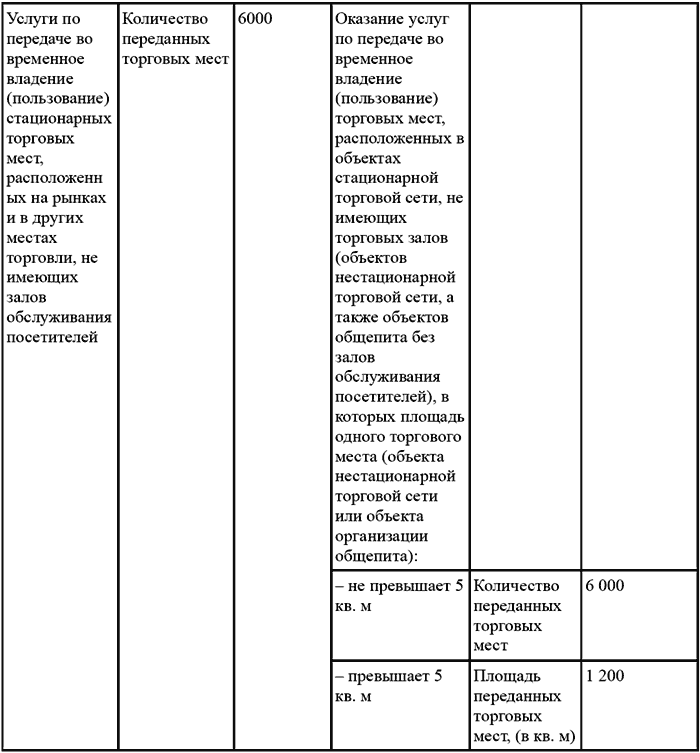

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

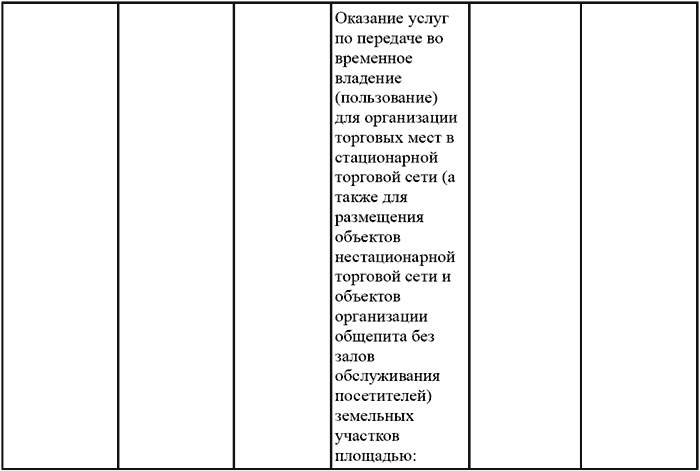

Все внесенные изменения не могли не повлечь за собой изменения в составе физических показателей. Так, для расчета единого налога при аренде земли ввели два новых показателя, размер которых определяется исходя из площади участка. Если она не превышает 10 кв. метров базовая доходность будет зависеть от количества сдаваемых в аренду участков. В случае если площадь земель больше, то налог придется считать уже исходя из площади переданных земель.

Аналогичный метод расчета ЕНВД будет действовать и в отношении торговых мест, правда, лимитом в данном случае будет служить площадь помещения, равная 5 кв. метрам. «Вмененный» доход будет зависеть от количества переданных в аренду торговых мест, если их площадь составит не более 5 кв. метров. В остальных ситуациях базовую доходность придется рассчитывать исходя из площади переданных торговых мест. Напомним, что сейчас базовая доходность для арендодателей установлена в расчете на одно торговое место.

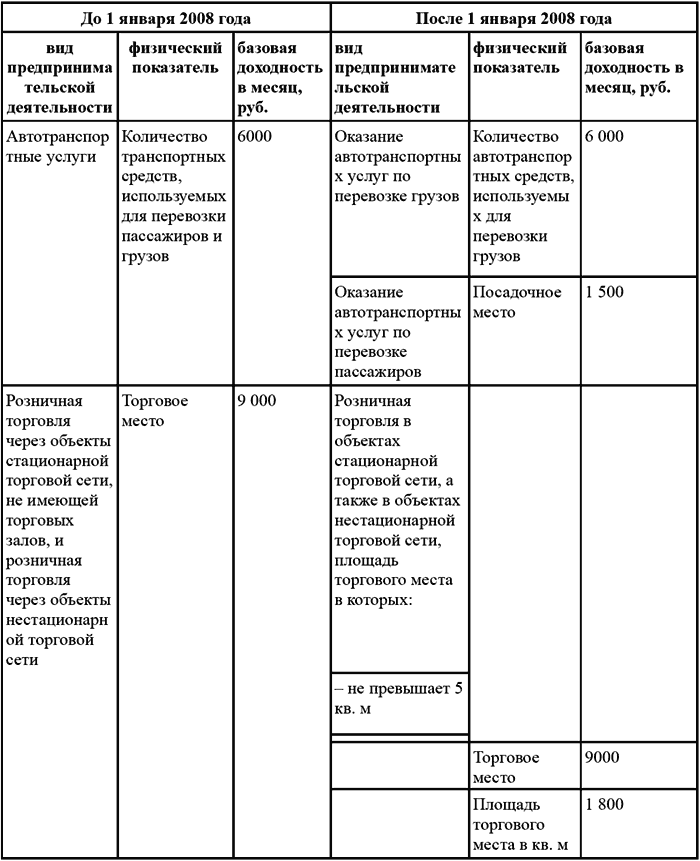

С 1 января 2008 г. также установлено два показателя для автотранспортных услуг. При грузовых перевозках, как и ранее единый налог будет зависеть от количества машин. А вот для пассажирских перевозок будет действовать новый физический показатель – «посадочное место».

В следующей таблице мы приведем сравнение физических показателей, которые применялись до и после 1 января 2008 г.

Таблица 2.1.1

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.