Как оприходовать основные средства в 1С 8.3 Бухгалтерия

Оприходование основных средств в программе 1С 8.2 и 8.3 Бухгалтерия

В начале статьи напоминаем, что к основным средствам относится имущество стоимостью более 100 000 рублей для целей налогового учета (этот критерий вступает в силу для объектов, введенных в эксплуатацию начиная с 1 января 2016 года) и 40 000 рублей для целей бухгалтерского учета. Рассмотрим пошаговую инструкцию по покупке и оприходованию основного средства в 1С 8.3 Бухгалтерия (инструкция будет актуальна также и для 1С 8.2).

Покупка основного средства

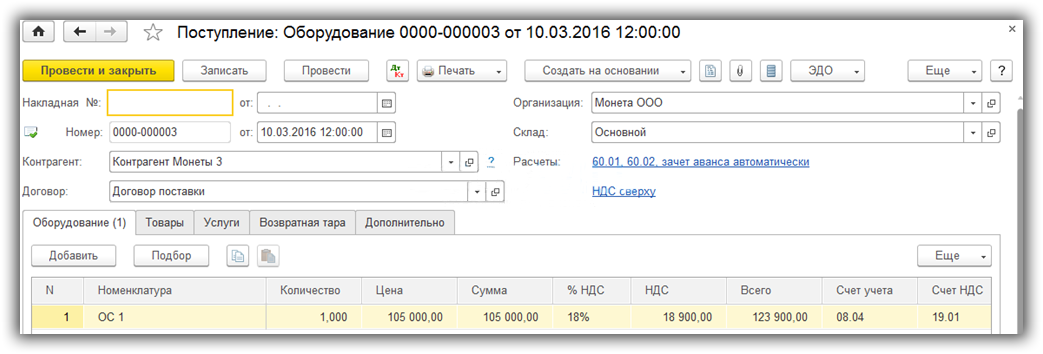

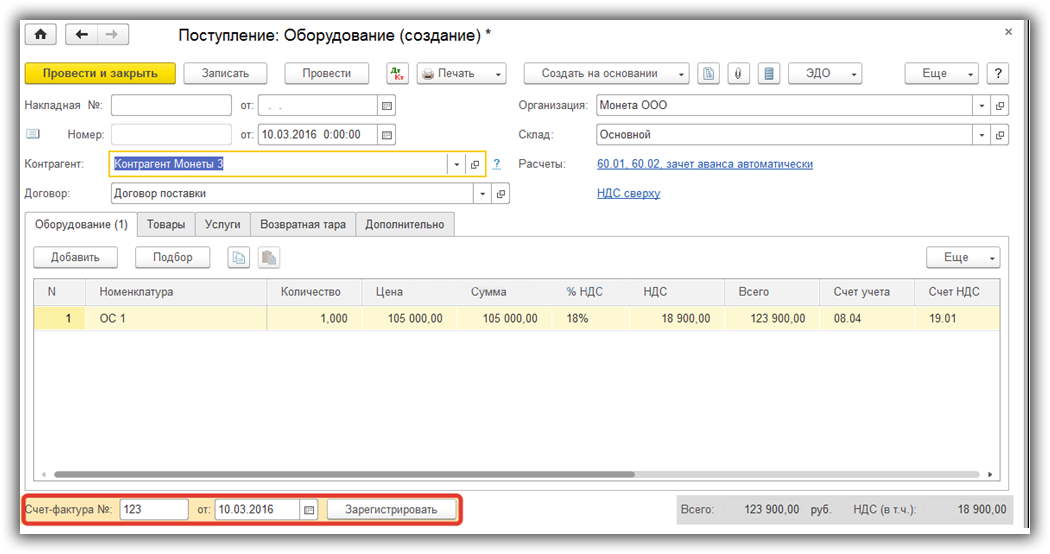

Поступление основного средства в 1С 8.3 оформляется документом Поступление (акты, накладные) с видом операции Оборудование (меню Покупки – Поступление (акты, накладные)):

или документом Поступление оборудования (меню ОС и НМА – Поступление основных средств – Поступление оборудования):

по сути одно и то же – по-разному выглядят лишь журналы документов.

На закладке Оборудование открывшегося документа добавляем запись с элементом номенклатуры, который был приобретен организацией:

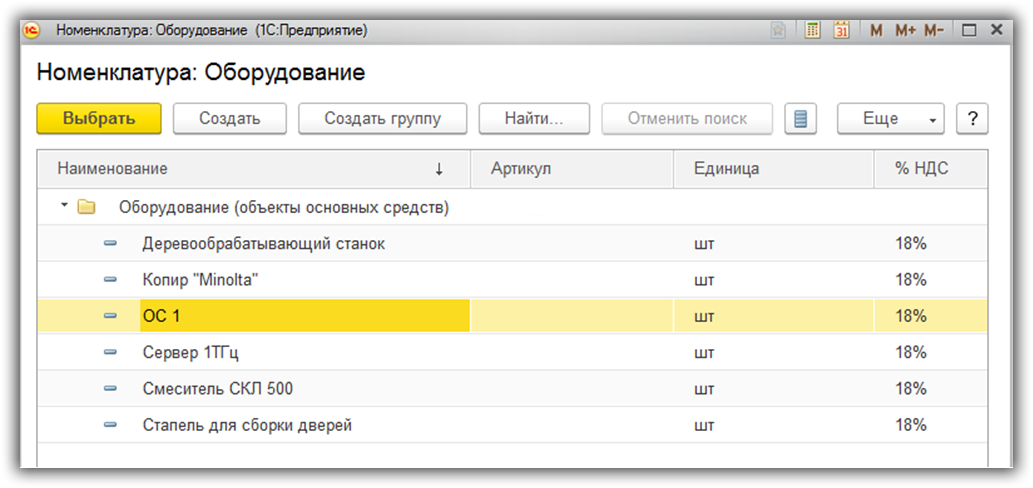

При этом замечу, что ввести основное средство в справочнике Номенклатура необходимо заранее:

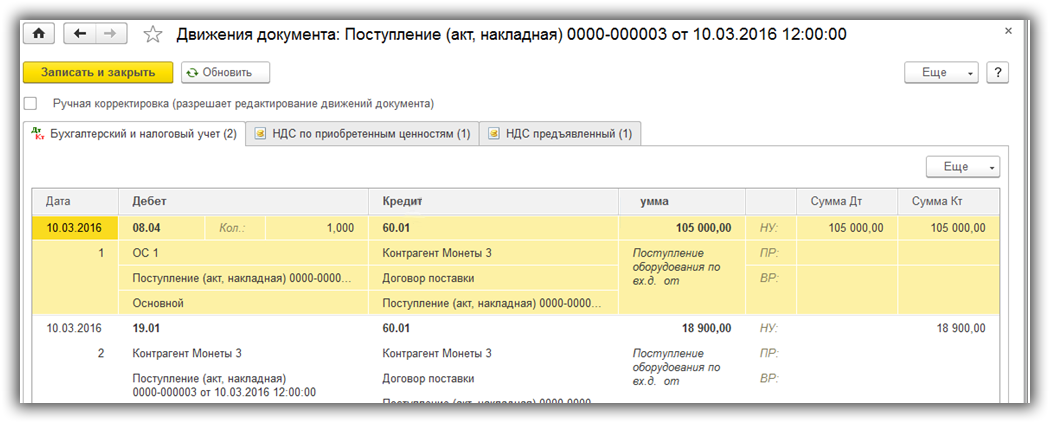

Сформируем отчет о проводках к документу:

Как видим, на счете 08.04 отражена стоимость основного средства, на счете 19.01 – НДС при приобретении ОС.

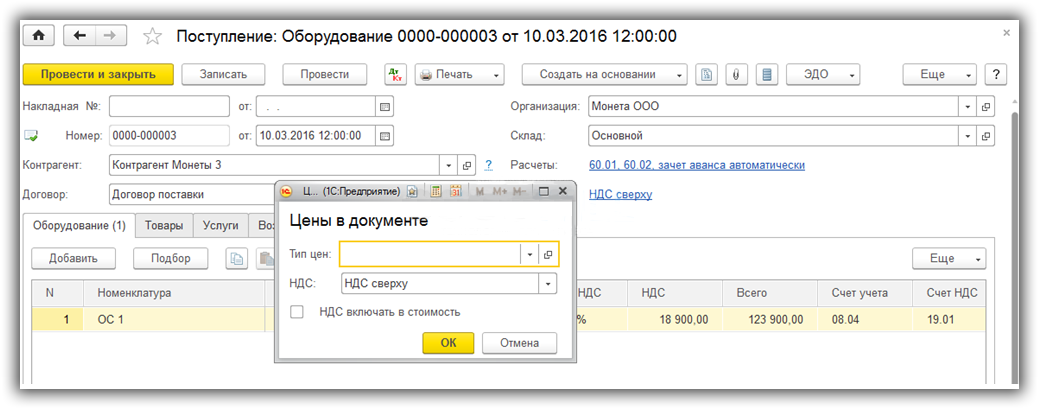

В случае, когда основное средство было приобретено для деятельности, не облагаемой НДС, сумма НДС включается в первоначальную стоимость основного средства. В настройках документа приобретения это должно быть отражено:

Важно учитывать, что НДС от приобретенного основного средства будет отражен в книге покупок только после принятия ОС к учету и только при условии, что был зарегистрирован документ счет-фактура входящий. В документе Поступление оборудования счет-фактура входящий, как и во всех документах Поступление (акт, накладная), регистрируется после указания номера и даты счета-фактуры нажатием кнопки Зарегистрировать:

После того, как была нажата кнопка Зарегистрировать, поле счет-фактура принимает вид гиперссылки:

После поступления основного средства, можно принять его к учету и ввести в эксплуатацию.

Поступление доп. расходов

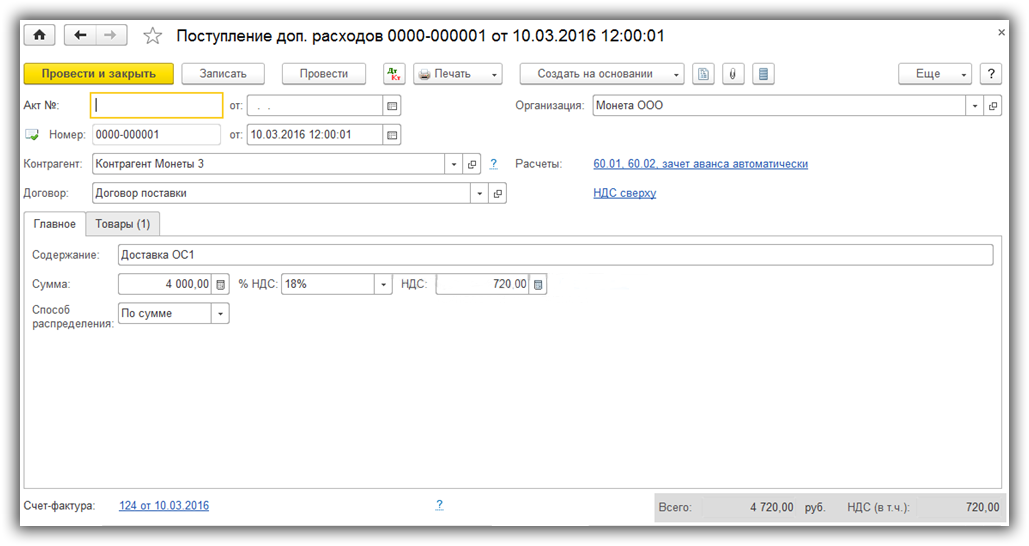

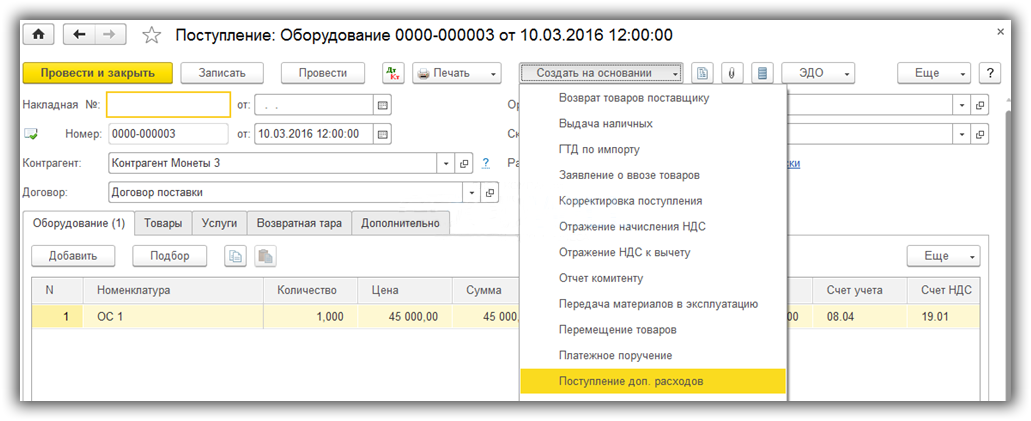

В случае, когда на приобретение основного средства пришлись дополнительные расходы, которые должны быть включены в его первоначальную стоимость, в систему вводится документ Поступление доп. расходов (меню ОС и НМА – Поступление основных средств – Поступление доп. расходов или на основании документа Поступление оборудования):

Укажем в документе, что при покупке ОС нам оказали услуги по доставке:

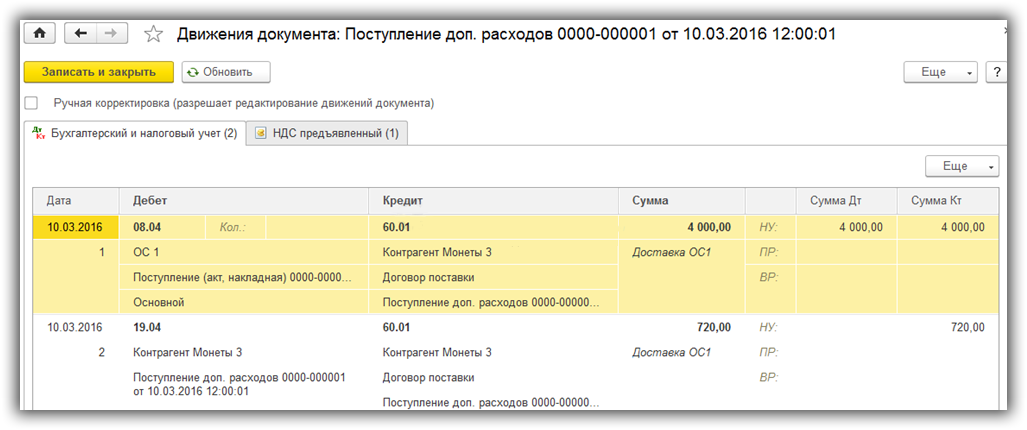

Сформируем и рассмотрим проводки документа Поступление доп. расходов:

Как видим, стоимость дополнительных расходов отнесена в стоимость основного средства, а НДС к вычету отнесен на счет 19.04 – НДС по приобретенным услугам.

По материалам: programmist1s.ru

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.

Все дети - художники. Проблема в том, чтобы остаться художником, когда ты вырос.