Обобщение практики применения малыми предприятиями упрощенной системы налогообложения, учета и отчетности

В соответствии с налоговым законодательством упрощенная система налогообложения является специальным налоговым режимом, применяемым налогоплательщиками на добровольной основе.

С 1 января 2006 г. гл. 262 НК РФ применяется в редакции изменений, внесенных Федеральным законом от 21 июля 2005 г. № 101-ФЗ.

Упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности.

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисленный по результатам их хозяйственной деятельности за налоговый период (без учета деятельности, переведенной на систему налогообложения в виде единого налога на вмененный доход).

Уплата единого налога организациями заменяет уплату (п. 2. ст. 34611 НК РФ):

• налога на прибыль организаций;

• налога на имущество организаций;

• единого социального налога;

• НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации).

Уплата единого налога организациями заменяет уплату (п. 3 ст. 34611 НК РФ):

• налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности);

• налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности);

• единого социального налога с доходов, полученных от предпринимательской деятельности;

• выплат и иных вознаграждений, начисляемых ими в пользу физических лиц.

Индивидуальные предприниматели, применяющие упрощенную систему, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Следует отметить, что ни организации, ни индивидуальные предприниматели не освобождаются от уплаты вышеназванных налогов в случае исполнения ими обязанностей налоговых агентов. Под налоговыми агентами понимаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению и удержанию налогов у налогоплательщиков, а также перечислению их в соответствующий бюджет (п. 1 ст. 24 НК РФ).

При этом налогоплательщики, перешедшие на упрощенную систему налогообложения, не освобождаются от обязанности:

1) по уплате страховых взносов на обязательное пенсионное страхование, предусмотренной Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

2) иных установленных на территории Российской Федерации налогов;

3) по ведению кассовых операций, в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Банка России от 22 сентября 1993 г. № 40;

4) обязанностей, предусмотренных Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Упрощенная система налогообложения может применяться как организациями, так и индивидуальными предпринимателями.

При применении упрощенной системы налогообложения существует ряд ограничений, которые можно сгруппировать по видам деятельности и отдельным ее показателям.

В соответствии с п. 2 ст. 34612 НК РФ организация имеет право перейти на упрощенную систему, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 15 млн. руб.

Величина предельного размера доходов, ограничивающая право перехода на УСН, подлежит индексации на коэффициент-дефлятор, который устанавливается ежегодно на каждый следующий календарный год и учитывает изменение потребительских цен на товары, работы, услуги в РФ за предыдущий календарный год. Также применяются коэффициенты-дефляторы, которые применялись ранее.

На 2008 год коэффициент-дефлятор, установленный Приказом Минэкономразвития России от 22.10.2007 г. № 357, равен 1,34.

Сумма предельных доходов за отчетный (налоговый) период, после которой утрачивается право на применение упрощенной системы налогообложения, – 20 млн. руб. Данная величина также подлежит индексации (п. 4 ст. 34613НК РФ).

Доход от реализации определяется в соответствии со ст. 249 НК РФ и без учета НДС.

Обратите внимание, что ограничение на доход устанавливается только для организаций – индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размера полученных ими доходов от предпринимательской деятельности за указанный период.

Для организаций и индивидуальных предпринимателей предоставляется также право обратного перехода – можно выбрать упрощенную систему, а затем вернуться к общему режиму налогообложения, соблюдая при этом порядок перехода, установленный законом (п. 1 ст. 34611 НК РФ).

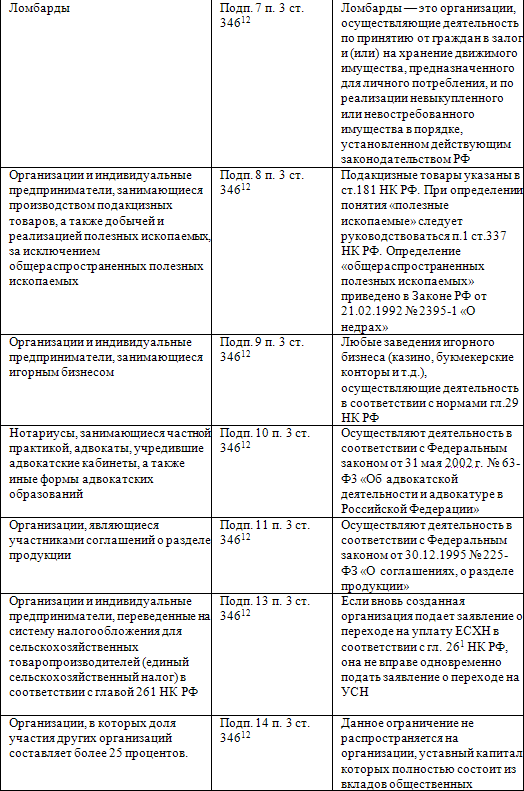

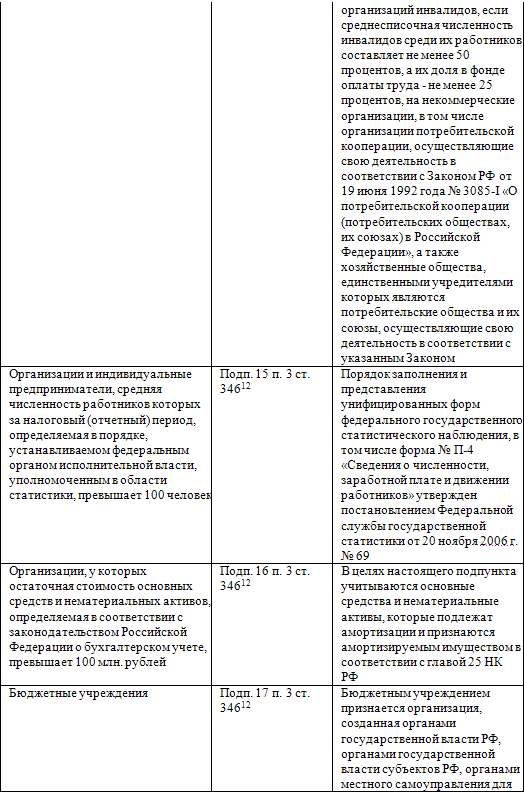

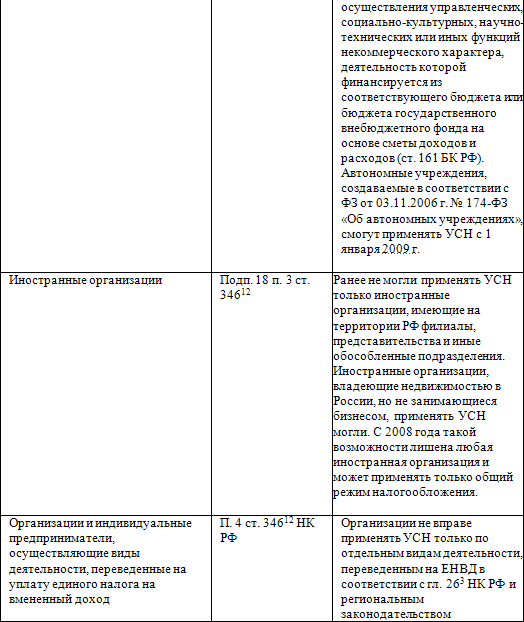

Ограничения при применении упрощенной системы налогообложения. Упрощенную систему налогообложения не вправе применять налогоплательщики, указанные в таблице:

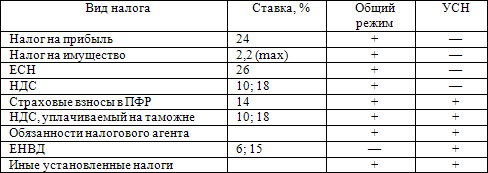

Организации и индивидуальные предприниматели для принятия окончательного решения о переходе на упрощенную систему налогообложения должны произвести анализ целесообразности перехода на упрощенную систему налогообложения должны произвести исследование целесообразности перехода на специальный налоговый режим и выбора объекта налогообложения. В таблице приведена налоговая нагрузка при применении упрощенной системы налогообложения и общего налогового режима.

Постановка на учет. Организации и индивидуальные предприниматели в соответствии с п. 1 ст. 34612 НК РФ для перехода на упрощенную систему налогообложения должны подать заявление в налоговые органы в период с 1 октября по 30 ноября года, предшествующего году применения указанного налогового режима.

В этот же период они должны осуществить выбор объекта налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Организации или индивидуальные предприниматели могут применять одновременно упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. При этом ограничения по размеру дохода налогоплательщика или остаточной стоимости основных средств и нематериальных активов, а также ограничения по средней численности работников за налоговый (отчетный) период, установленные гл. 262 НК РФ, применяются по отношению к таким организациям и индивидуальным предпринимателям в соответствии с п. 4 ст. 34612 НК РФ, исходя из всех осуществляемых ими видов деятельности, по совокупности показателей, относящихся к упрощенной системе налогообложения и системе налогообложения в виде единого налога на вмененный доход (письмо ФНС России от 8 февраля 05 № ГИ-6-2296@).

Каждое вновь созданное предприятие и вновь зарегистрированные индивидуальные предприниматели имеет право подать заявления о переходе на упрощенную систему налогообложения одновременно с пакетом документов, подаваемым при государственной регистрации юридического лица и физического лица в качестве индивидуального предпринимателя.

Для новых организаций – дата регистрации в момент подачи заявления еще не известна. Поэтому в соответствующей графе ставится прочерк. Прочерки можно поставить в графах, в которых указываются доходы за предыдущие девять месяцев, средняя численность работников, участие в соглашениях о разделе продукции.

В заявлении о переходе на упрощенную систему налогообложения по форме № 26.2–1, утвержденной приказом МНС России от 19 сентября 2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», вновь созданная организация (вновь зарегистрированный индивидуальный предприниматель) не указывает ОГРН, ИННКПП организации (ОГРНИП, ИНН индивидуального предпринимателя).

При заполнении заявления необходимо указать налоговую базу, с которой организация будет исчислять, и уплачивать единый налог.

Для регистрации создаваемого юридического лица в соответствии с Федеральным законом от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» необходимо представить следующие документы:

• заявление по форме № Р11001 (утверждено постановлением Правительства РФ от 19 июля 2002 г. № 439);

• решение о создании организации (протокол, договор);

• учредительные документы (оригиналы или нотариально заверенные копии);

• выписку из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя;

• квитанцию об оплате госпошлины.

Каждый документ, если он содержит более одного листа, должен быть прошит и пронумерован. С обратной стороны последнего листа ставится подпись заявителя или нотариуса. Если какой-либо раздел или пункт раздела заявления не заполняется, в соответствующих графах ставится прочерк.

Налоговые органы в месячный срок со дня поступления заявления по форме № 26.2–1 в письменном виде уведомляют налогоплательщиков о возможности, либо о невозможности применения упрощенной системы налогообложения (формы уведомлений № 26.2–2 и 26.2–3).

Если налогоплательщик до начала налогового периода в котором он будет применять упрощенную систему налогообложения не отозвал ранее поданное им заявление о переходе на упрощенную систему налогообложения, то он считается перешедшим на данный режим налогообложения с начала года (налогового периода по единому налогу).

Налогоплательщики, перешедшие на упрощенную систему налогообложения, не вправе отказаться от ее применения и перейти на иную систему налогообложения (за исключением системы налогообложения в виде единого налога на вмененный доход) до окончания налогового периода.

Объекты обложения и налоговая база УСН. Объект налогообложения налогоплательщики выбирают самостоятельно. Объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения упрощенной системы налогообложения.

Объектом налогообложения можно выбрать:

1) доходы;

2) доходы, уменьшенные на величину расходов.

Организации при определении объекта налогообложения учитывают следующие доходы:

• от реализации товаров (работ, услуг), реализации имущества и имущественных прав;

• внереализационные доходы.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

Для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, налоговой базой признается денежное выражение полученных ими доходов.

Для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение полученных ими доходов, уменьшенных на величину понесенных ими расходов.

При этом следует иметь в виду, что доходы и расходы, выраженные в иностранной валюте, подлежат пересчету в рубли по официальному курсу Центрального банка РФ, установленному на дату получения таких доходов и (или) на дату оплаты таких расходов.

Порядок определения доходов. Все доходы организации, применяющей упрощенную систему налогообложения, определяются с использованием кассового метода (п. 1 ст. 34617 НК РФ), т. е. фактической датой получения доходов признается день поступления средств на счета в банках и (или) в кассу налогоплательщиков, получения ими иного имущества (работ, услуг) и (или) имущественных прав. В случае если оплата задолженности производится не денежными средствами, тогда датой получения дохода признается дата поступления имущества (работ, услуг) или имущественных прав либо погашение задолженности перед налогоплательщиком любым иным методом.

Все доходы организаций при определении объекта налогообложения подразделяются следующим образом:

• на доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст. 249 НК РФ;

• внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ;

• доходы, не учитываемые для целей налогообложения, предусмотренные ст. 251 НК РФ.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности, в составе доходов от предпринимательской деятельности индивидуальные предприниматели учитывают все поступления как в денежной, так и в натуральной форме:

• от реализации товаров (работ, услуг),

• реализации имущества, используемого в процессе осуществления предпринимательской деятельности,

• стоимость такого имущества, полученного на безвозмездной основе,

• иные доходы от предпринимательской деятельности, аналогичные доходам, установленным ст. 250 НК РФ.

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод) (п. 1 ст. 34617 НК РФ).

Доходы, полученные в натуральной форме, согласно п. 4 ст. 34618 НК РФ, учитываются по рыночным ценам.

Объект налогообложения «доходы». Доходы, полученные в натуральной форме в виде товаров (работ, услуг) и иного имущества, учитываются в совокупности с доходами, полученными в денежном выражении. Денежное выражение таких доходов определяется исходя из рыночных цен.

В соответствии со ст. 251 НК РФ при определении объекта налогообложения организациями не учитываются следующие доходы:

1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером);

4) в виде имущества, имущественных прав, которые получены в пределах первоначального взноса участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

5) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах первоначального взноса участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

6) в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

7) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации, а также в соответствии с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых для производственных целей;

8) в виде имущества, полученного бюджетными учреждениями по решению органов исполнительной власти всех уровней;

9) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

10) в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

11) в виде имущества, полученного российской организацией безвозмездно:

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации;

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам;

12) в виде сумм процентов, полученных в соответствии с требованиями ст. 78, 79, 176 и 203 НК из бюджета (внебюджетного фонда);

13) в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством Российской Федерации, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

14) в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. (при условии ведения раздельного учета доходов (расходов)), При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. К средствам бюджетов всех уровней, государственных внебюджетных фондов, выделяемым бюджетным учреждениям по смете доходов и расходов бюджетного учреждения, но не использованным по целевому назначению в течение налогового периода либо использованным не по целевому назначению, применяются нормы бюджетного законодательства РФ.

15) в виде стоимости дополнительно полученных организацией – акционером акций, распределенных между акционерами по решению общего собрания, пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия акционера в этом акционерном обществе);

16) в виде положительной разницы, образовавшейся в результате переоценки драгоценных камней при изменении в установленном порядке прейскурантов расчетных цен на драгоценные камни;

17) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации в соответствии с требованиями законодательства РФ;

18) в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со ст. 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 Приложения по проверке к Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении;

19) в виде стоимости полученных сельскохозяйственными товаропроизводителями мелиоративных и иных объектов сельскохозяйственного назначения (включая внутрихозяйственные водопроводы, газовые и электрические сети), построенных за счет средств бюджетов всех уровней;

20) в виде имущества и (или) имущественных прав, которые получены организациями государственного запаса специального (радиоактивного) сырья и делящихся материалов Российской Федерации от операций с материальными ценностями государственных запасов специального (радиоактивного) сырья и делящихся материалов и направлены на восстановление и содержание указанных запасов;

21) в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов перед бюджетами разных уровней, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ;

22) в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности;

23) в виде основных средств, полученных организациями, входящими в структуру Российской оборонной спортивно-технической организации (РОСТО) (при передаче их между двумя и более организациями, входящими в структуру РОСТО), использованных на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта в соответствии с законодательством РФ;

24) в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости;

25) в виде сумм восстановленных резервов под обесценение ценных бумаг (за исключением резервов, расходы на создание которых в соответствии со ст. 300 НК РФ ранее уменьшали налоговую базу);

26) в виде средств и иного имущества, которые получены унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа;

27) в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения;

28) в виде сумм, полученных операторами универсального обслуживания, из резерва универсального обслуживания в соответствии с законодательством РФ в области связи;

29) в виде имущества, включая денежные средства, и (или) имущественных прав, которые получены ипотечным агентом в связи с его уставной деятельностью;

30) в виде имущества (работ, услуг), полученного медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, от страховых организаций, осуществляющих обязательное медицинское страхование, за счет резерва финансирования предупредительных мероприятий, используемого в установленном порядке.

При определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления из бюджета бюджетополучателям и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению. (При этом вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений).

К указанным целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся:

1) осуществленные в соответствии с законодательством РФ о некоммерческих организациях вступительные взносы, членские взносы, целевые взносы и отчисления в публично– правовые профессиональные объединения, построенные на принципе обязательного членства, паевые вклады, а также пожертвования, признаваемые таковыми в соответствии с законодательством РФ;

целевые поступления на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом от 23 августа 1996 г. № 127-ФЗ «О науке и государственной научно-технической политике»;

2) имущество, переходящее некоммерческим организациям по завещанию в порядке наследования;

3) суммы финансирования из федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов, выделяемые на осуществление уставной деятельности некоммерческих организаций;

4) средства и иное имущество, которые получены на осуществление благотворительной деятельности;

5) совокупный вклад учредителей негосударственных пенсионных фондов;

6) пенсионные накопления, в том числе страховые взносы по обязательному пенсионному страхованию, предназначенные на финансирование накопительной части трудовой пенсии в соответствии с законодательством РФ;

7) использованные по целевому назначению поступления от собственников созданным ими учреждениям;

9) средства, поступившие профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью;

10) использованные по назначению средства, полученные структурными организациями РОСТО от федерального органа исполнительной власти, уполномоченного в области обороны, и (или) другого органа исполнительной власти по генеральному договору, а также целевые отчисления от организаций, входящих в структуру РОСТО, используемые в соответствии с учредительными документами на подготовку в соответствии с законодательством РФ граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта;

11) имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности;

В случае реорганизации организаций при определении налоговой базы не учитывается в составе доходов вновь созданных, реорганизуемых и реорганизованных организаций стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых (передаваемых) в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации.

Получение доходов по векселю. В случае прекращения встречного обязательства покупателя товаров (работ, услуг) по оплате этих товаров (работ, услуг) путем передачи покупателем векселя третьего лица, датой получения доходов от реализации товаров (работ, услуг) признается день поступления указанного векселя.

В соответствии с подп. 10 п. 1 ст. 251 НК РФ средства, полученные по договорам кредита или займа, независимо от формы оформления заимствований, а также средства, полученные в счет погашения таких заимствований, относятся к доходам, не учитываемым при налогообложении. Поскольку является долговым обязательством и одним из средств оформления заимствования, согласно которому налогоплательщик предоставляет во временное пользование денежные средства организации, выпустившей вексель и предоставившей его налогоплательщику, при погашении и реализации векселя налогоплательщиком к стоимости его приобретения применяется подп. 10 п. 1 ст. 251 НК РФ.

Согласно п. 6 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде процентов, полученных по ценным бумагам и другим долговым обязательствам. В связи с изложенным, при предъявлении налогоплательщиком указанного векселя к погашению векселедателю, в доходы включаются суммы процентов (дисконта), определяемые на дату поступления средств по данному векселю (письмо ФНС от 8 апреля 2005 г. № 22-1-11104).

В соответствии с п. 1 ст. 34615 гл. 26.2 НК РФ организации при определении объекта налогообложения по упрощенной системе налогообложения учитывают доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст. 249 НК РФ, а также внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Внереализационными доходами налогоплательщика признаются, в частности, доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком РФ на дату перехода права собственности на иностранную валюту. Исходя из этого, налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы в виде положительной курсовой разницы.

Перечень расходов, принимаемых при исчислении налоговой базы по единому налогу, уплачиваемому налогоплательщиками в связи с применением упрощенной системы налогообложения, установлен п. 1 ст. 34616 НК РФ.

При использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселей признать датой получения доходов дату оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу (ст. 273 НК РФ).

Пример 3.8.Налогоплательщиком в счет произведенных работ от организации– векселедателя получен вексель на сумму 500 000 руб. Оплата по нему должна быть произведена в феврале 2009 г. В конце месяца от векселедателя была получена информация о невозможности погашения векселя и согласии на передачу его в марте 2009 г. третьему лицу.

В этом случае вексель, переданный третьему лицу, будет учтен при определении доходов налогоплательщика в марте 2009 г.

Объект обложения «доходы за вычетом расходов». Выбирая в качестве объекта налогообложения «доходы уменьшенные на величину расходов» налогоплательщики (организации и индивидуальные предприниматели), при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 34616 НК РФ, при условии их соответствия критериям, предусмотренным п. 1 ст. 252 НК РФ.

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиками.

В соответствии с п. 2 ст. 34617 НК РФ указанные расходы налогоплательщиков, применяющих упрощенную систему налогообложения, признаются при определении налоговой базы по единому налогу в полной сумме после их фактической оплаты.

Перечень видов расходов, на которые можно уменьшать налоговую базу по единому налогу, ограничен ст. 34616 НК РФ. В данный перечень включены:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком:

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии с пунктом 1 статьи 262 НК РФ

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество (Расходы, производимые при сдачи в аренду складских, офисных и торговых помещений суммы арендной платы, предъявляемые организацией арендаторам, не могут уменьшаться на суммы коммунальных платежей, уплачиваемых арендаторами самостоятельно энерго– и водоснабжающим организациям, поскольку эти платежи относятся к расходам по содержанию помещений, передаваемых в аренду. В случае, если договорами аренды предусматривается уплата коммунальных платежей арендаторами самостоятельно сверх сумм арендной платы, сумму этих платежей арендодатель должен учитывать в составе доходов при определении налоговой базы по единому налогу (письмо 16.08.2005 № 03-11-04-248 и от 10 января 2007 г. № 03-11-04/2/3).);

5) материальные расходы (при учете расходов на приобретение сырья и материалов нужно руководствоваться положениями ст. 254 НК РФ, согласно пункту 5 которой при определении налоговой базы не учитывается стоимость остатков товарно-материальных ценностей, переданных в производство, но не использованных в производстве на конец месяца);

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

7) расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ;

8) суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам) (Порядок учета в составе расходов сумм налога на добавленную стоимость, уплаченного налогоплательщиками, применяющими упрощенную систему налогообложения, положения п. 2 ст. 34616 НК РФ не распространяются. Поэтому эти суммы налога не включаются в стоимость товарно-материальных ценностей, учитываемых в порядке, предусмотренном п. 5 ст. 254 НК РФ. Не включаются они и в стоимость приобретенных товаров (работ, услуг). Указанный налог в полной сумме учитывается в составе расходов в отчетном периоде его уплаты;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика;

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством РФ, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством РФ;

12) расходы на бухгалтерские, аудиторские и юридические услуги;

13) командировочные расходы:

– на проезд работника к месту командировки и обратно к месту постоянной работы; наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

– суточные или полевое довольствие в пределах норм, утверждаемых Правительством РФ;

– оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

– консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плата государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на аудиторские услуги;

16) расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность, осуществлять, их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах;

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров.

С 1 января 2006 г. перечень расширился согласно п. 1 ст. 34616 НК РФ и включает (помимо перечисленных):

1. расходы на основные средства и нематериальные активы. В 2006 г. можно уменьшить полученные доходы на расходы, связанные с приобретением, сооружением и изготовлением основных средств и приобретением, а также созданием нематериальных активов (подп. 1 и 2 п. 1 ст. 34616 НК РФ).

2. уплаченный поставщикам НДС. В 2006 г. полученные доходы можно уменьшить «на сумму НДС по оплаченным товарам (работам, услугам), приобретенным организацией и подлежащим включению в состав расходов в соответствии со ст. 346.16 НК РФ и ст. 346.17 НК РФ» (подп. 8 п. 1 ст. 34616 НК РФ);

Перечень расходов организаций, применяющих упрощенную систему налогообложения, дополнен с 2006 г. и другими затратами, а именно расходы:

• на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

• на оказание услуг по гарантийному ремонту и обслуживанию;

• на проведение (в случаях, установленных законодательством РФ) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

• оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

• судебные расходы и арбитражные сборы;

• расходы на подготовку и переподготовку кадров, состоящих в штате организации, и т. д.

Затраты признаются в составе расходов после их фактической оплаты, а именно:

• материальные расходы и расходы по оплате труда – в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. Расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство.

• расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, – по мере реализации указанных товаров. Налогоплательщик имеет право для целей налогообложения использовать один из методов оценки покупных товаров: по стоимости первых по времени приобретения (ФИФО); по стоимости последних по времени приобретения (ЛИФО); по средней стоимости; по стоимости единицы товаров.

Согласно подп. 23 п. 1 ст. 34616 НК РФ расходы налогоплательщиков, применяющих упрощенную систему налогообложения, по оплате стоимости покупных товаров, приобретенных для дальнейшей реализации, признаются при определения налоговой базы по единому налогу в сумме, уменьшенной на НДС, подлежащего в соответствии со ст. 34616, 34617 включению в состав расходов, после их фактической оплаты, по мере реализации этих товаров.

При определении материальных расходов, согласно п. 5 ст. 254 НК РФ, не учитывается стоимость остатков товарно-материальных ценностей, переданных в производство, но не использованных в производстве на конец месяца.

С 1 января 2006 г., в соответствии с п. 1 ст. 1 Федерального закона от 21 июля 2005 года № 101– ФЗ расходы по приобретению товаров для дальнейшей реализации должны учитываться по мере их реализации, а расходы по приобретению сырья и материалов – по мере их списания в производство:

• расходы на уплату налогов и сборов в размере, фактически уплаченном, а при наличии задолженности по уплате налогов и сборов расходы на ее погашение учесть в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

• расходы на приобретение (сооружение, изготовление) основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов учесть в порядке, предусмотренном п. 3 ст. 34616 НК РФ в последний день отчетного (налогового) периода, но при условии их полной оплаты и использования для осуществления предпринимательской деятельности.

Если в счет оплаты товаров (работ, услуг) и (или) имущественных прав организация выдала вексель в соответствии с Постановлением Правительства РФ от 26 сентября 1994 г. № 1094 «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения», то расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав подлежат учету после оплаты векселя. Но если организация, применяющая упрощенную систему налогообложения, имела вексель третьего лица и передал его в оплату приобретенных товаров (работ, услуг), имущественных прав, то в этом случае расходы учитываются на дату передачи указанного векселя. Указанные расходы и соответствующие п. 5, 2 ст. 34617 учитываются исходя из цены договора, но не выше суммы долгового обязательства, указанного в векселе.

Поскольку при учете доходов и расходов по методу оплаты не возникают суммовые разницы, то в п. 3 ст. 34617 НК РФ внесено уточнение о том, что если налогоплательщик определяет доходы и расходы согласно требованиям этой статьи, то есть кассовым методом, то суммовые разницы при заключенных договорах в условных единицах не учитываются при исчислении налоговой базы.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, имели право уменьшать (но не более чем на 30 %) исчисленную ими за налоговый период налоговую базу по единому налогу на сумму убытков, полученных ими по итогам предыдущих налоговых периодов применения данного специального налогового режима.

С 2009 г. в п. 7 ст. 346.18 НК РФ будет прямо указано, что убыток может быть учтен полностью или частично в любом налоговом периоде (в течение 10 лет с момента его возникновения). Таким образом, налогоплательщики, получившие убыток, вправе самостоятельно принимать решение, когда и на какую сумму им нужно уменьшить налоговую базу.

Таким образом, в результате поправок правила переноса убытков в УСН стали схожими с правилами, применяющимся для целей налога на прибыль. Так, в ст. 346.18 НК РФ теперь указано, что перенос убытков на будущие налоговые периоды производится в той очередности, в которой убытки были получены. Для реорганизованных организаций предусмотрено, что они вправе уменьшать налоговую базу на сумму убытков, полученных до момента реорганизации.

Однако до 2009 г. порядок учета убытков при применении УСН осуществлялся следующим образом.

Пример 3.9.Налогоплательщик получил по итогам налогового периода 2006 г. доходы в сумме 1 200 000 руб. и понес расходы в сумме 1 550 000 руб.Таким образом, по итогам данного налогового периода налогоплательщик получил убыток в сумме 350 000 руб. (1 200 000 руб. – 1 550 000 руб.).По итогам налогового периода 2006 г. налогоплательщик получил доходы в сумме 1 100 000 руб. и понес расходы в сумме 800 000 руб.Налоговая база по единому налогу за налоговый период 2006 г. составляет 300 000 руб. (1 100 000 руб. – 800 000 руб.).Сумма убытка, уменьшающая налоговую базу за налоговый период 2006 г., составляет 90 000 руб. ((300 000 руб. x 30: 100) < 350 000 руб.).Сумма единого налога, подлежащая уплате за налоговый период 2006 г., составляет 31 500 руб. ((300 000 руб. – 90 000 руб.) x 15: 100).Оставшаяся часть неперенесенного убытка в сумме 260 000 руб. (350 000 руб. – 90 000 руб.) учитывается налогоплательщиком при исчислении налоговой базы за следующие налоговые периоды.По итогам налогового периода 2007 г. налогоплательщик получил убыток в сумме 150 000 руб.Налоговая база и сумма единого налога не исчислялись.По итогам налогового периода 2008 г. налогоплательщик получил доходы в сумме 1 620 000 руб. и понес расходы в сумме 1 390 000 руб.Налоговая база по единому налогу за налоговый период 2008 г. составляет 230 000 руб. (1 620 000 руб. – 1 390 000 руб.).На начало 2008 г. общая сумма ранее не перенесенного убытка составляет 410 000 руб. (260 000 руб. + 150 000 руб.).Сумма убытка, уменьшающая налоговую базу за налоговый период 2008 г., составляет 69 000 руб. ((230 000 руб. x 30: 100) < 410 000 руб.).Сумма единого налога, подлежащая уплате по итогам налогового периода 2008 г., составляет 24 150 руб. ((230 000 руб. – 69 000 руб.) x 15: 100).Сумма убытка, подлежащая переносу на следующие налоговые периоды, составляет 341 000 руб. (410 000 руб. – 69 000 руб.).

Исчисление налоговой базы и суммы единого налога, подлежащей уплате по итогам следующих налоговых периодов, производится в аналогичном порядке.

Переход на работу по патенту. Индивидуальные предприниматели согласно дополнению, внесенному Федеральным законом от 21 августа 2005 № 101-ФЗ ст. 34625.1, могут применять и другой режим налогообложения – упрощенный, на основе патента.

На размер патента не повлияют полученные доходы и произведенные расходы предпринимателя.

Этот налоговый режим смогут использовать только те предприниматели, которые работают самостоятельно, без привлечения персонала, в том числе работающего по гражданско-правовым договорам. Кроме того, п. 2 ст. 34625.1 НК РФ установлен закрытый перечень видов деятельности, при осуществлении которых можно работать с патентом.

Применение упрощенной системы налогообложения на основе патента возможно при осуществлении следующих видов предпринимательской деятельности:

• пошив и ремонт одежды и других швейных изделий;

• изготовление и ремонт трикотажных изделий;

• изготовление и ремонт вязаных изделий;

• пошив и ремонт изделий из меха (в том числе головных уборов);

• пошив и ремонт головных уборов из фетра, ткани и других материалов;

• изготовление и ремонт обуви (в том числе валяной);

• изготовление галантерейных изделий и бижутерии;

• изготовление искусственных цветов и венков;

• изготовление, сборку, ремонт мебели и других столярных изделий;

• изготовление и ремонт ковровых изделий;

• изготовление и ремонт металлоизделий, заточку режущих инструментов, заправку и ремонт зажигалок;

• изготовление и ремонт рыболовных приспособлений (принадлежностей);

• ремонт часов и граверные работы;

• изготовление и ремонт игрушек и сувениров;

• изготовление и ремонт ювелирных изделий;

• изготовление изделий народных художественных промыслов;

• заготовку шкур и шерсти домашних животных;

• выделку и реализацию шкур;

• чистку обуви;

• фото-, кино– и видео услуги;

• ремонт бытовой техники, радиотелевизионной аппаратуры, компьютеров;

• изготовление, установку и ремонт надгробных памятников и ограждений;

• ремонт и техническое обслуживание автомобилей;

• парикмахерские и косметические услуги;

• перевозку пассажиров и грузов на автомобильном и водном транспорте, включая паромную перевозку;

• мойку автотранспортных средств;

• музыкальное обслуживание торжеств и обрядов, услуги тамады;

• ремонт и настройку музыкальных инструментов;

• выполнение живописных работ (портреты, пейзажи, натюрморты и другие аналогичные работы);

• услуги переводчика;

• машинописные работы;

• копировальные работы;

• ремонт и обслуживание копировально-множительной техники;

• звукозапись;

• прокат и реализацию видео– и аудиокассет, видео– и аудиодисков;

• услуги нянь, домработниц, услуги по уборке квартир и служебных помещений;

• услуги по стирке, глажению, химической чистке изделий;

• ремонт квартир;

• электромонтажные, строительно-монтажные, сантехнические, сварочно-сантехнические работы;

• художественно-оформительские и дизайнерские работы;

• чертежно-графические работы;

• переплетные работы;

• услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

• резку стекла и зеркал;

• работы по остеклению балконов и лоджий;

• банные услуги, услуги саун и соляриев;

• услуги по обучению и репетиторству;

• физкультурно-оздоровительную деятельность (шейпинг, аэробика, спортивные секции, группы здоровья);

• тренерские услуги;

• организацию и ведение кружков и студий;

• озеленительные работы;

• выпечку хлебобулочных и кондитерских изделий;

• сдачу в аренду квартир и гаражей;

• услуги носильщика;

• ветеринарное обслуживание;

• услуги консьержей и сторожей;

• услуги платных туалетов;

• ритуальные услуги.

Вводить систему налогообложения в виде патента на определенной территории и определять перечень видов деятельности и вести расчет стоимости патента, а также право выбора: работать по упрощенной системе налогообложения или по патенту, остается за субъектами РФ.

На предпринимателей, перешедших на работу по патенту, распространяются нормы, установленные другими статьями главы Налогового кодекса, посвященной УСН (ст. 34611 —34625 НК РФ), но с учетом особенностей, предусмотренных ст. 34625.1 НК РФ.

Патент выдается по выбору налогоплательщика на один из следующих периодов, начинающихся с первого числа квартала: квартал, полугодие, девять месяцев, год.

Заявление на получение патента подается индивидуальным предпринимателем в налоговый орган по месту постановки индивидуального предпринимателя на учет не позднее, чем за один месяц до начала применения индивидуальным предпринимателем упрощенной системы налогообложения на основе патента.

Налоговый орган обязан в десятидневный срок выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента. Форма уведомления об отказе в выдаче патента утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При выдаче патента заполняется также и его дубликат, который хранится в налоговом органе.

Годовая стоимость патента определяется как соответствующая налоговой ставке, предусмотренной п. 1 ст. 34620 НК РФ, процентная доля установленного по каждому виду предпринимательской деятельности потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Патент на более короткий срок (квартал, полугодие, девять месяцев) будет дешевле – его стоимость подлежит пересчету в соответствии с продолжительностью того периода, на который был выдан патент.

Размер потенциально возможного дохода предпринимателя. Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода устанавливается законами субъектов РФ по каждому из видов предпринимательской деятельности, по которому разрешается применение индивидуальными предпринимателями упрощенной системы налогообложения на основе патента. При этом допускается дифференциация такого годового дохода с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта РФ.

Если вид предпринимательской деятельности, предусмотренный законом субъекта РФ для налогообложения по патенту, входит в перечень видов предпринимательской деятельности, установленный для налогообложения ЕНВД. то размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по данному виду предпринимательской деятельности не может превышать величину базовой доходности, установленной ст. 34629 НК РФ, в отношении соответствующего вида предпринимательской деятельности, умноженную на 30.

Индивидуальные предприниматели, перешедшие на «упрощенку по патенту», производят оплату одной трети стоимости патента в срок не позднее 25 дней после начала осуществления предпринимательской деятельности на основе патента.

Если индивидуальный предприниматель нарушил условия применения упрощенной системы налогообложения на основе патента (например, принял наемных работников) или осуществил на основе патента вид предпринимательской деятельности, не предусмотренный в законе субъекта РФ, где он работает, то он теряет право на применение упрощенной системы налогообложения на основе патента в периоде, на который был выдан патент. То же произойдет при неоплате (неполной оплате) предпринимателем одной трети стоимости патента в срок, установленный п. 8 ст. 34625.1 НК РФ.

В случае утери права на «УСН по патенту» индивидуальный предприниматель должен уплачивать налоги в соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости) патента, уплаченная индивидуальным предпринимателем, ему не возвращается.

Оплата оставшейся части стоимости патента производится налогоплательщиком не позднее 25 дней со дня окончания периода, на который был получен патент.

Утверждены следующие формы документов, необходимых для применения упрощенной системы налогообложения на основе патента (приказ ФНС России от 31 августа № САЭ-3-22417):

• форма № 26.2.П-1 «Заявление на получение патента на право применения упрощенной системы налогообложения на основе патента»;

• форма № 26.2.П-2 «Уведомление об отказе в выдаче патента;

• форма № 26.2.П-3 «Патент на право применения упрощенной системы налогообложения на основе патента».

Налоговые ставки и порядок уплаты УСН. Налоговым периодом по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признается календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев календарного года (ст. 34619 НК РФ).

С 2009 г. налогоплательщики, применяющие УСН, освобождаются от обязанности представлять налоговые декларации и расчеты по итогам отчетного периода. Однако авансовые платежи по данным налогам уплачиваются по итогам отчетного периода в прежнем порядке.

Налоговые ставки регламентированы ст. 34620 НК РФ. Если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 %.

Если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере15 %.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

В соответствии с п. 7 ст. 34621 НК РФ и п. 1 и 2 ст. 34623 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается:

• налогоплательщиками—организациями – не позднее 31 марта года, следующего за истекшим налоговым периодом;

• налогоплательщиками—индивидуальными предпринимателями – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Авансовые платежи засчитываются в счет уплаты единого налога (п. 5 ст. 34621 НК РФ). При этом в гл. 262 НК РФ не предусмотрен зачет авансовых платежей в счет уплаты минимального налога.

Порядок исчисления и уплаты минимального налога. Согласно п. 6 ст. 34618 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут уплачивать по итогам налогового периода минимальный налог, который в соответствии со ст. 48 Бюджетного кодекса РФ зачисляется органами федерального казначейства в бюджеты государственных внебюджетных фондов. Вся сумма минимального налога направляется в социальные внебюджетные фонды.

Единый налог подлежит распределению:

• в бюджет субъекта РФ – 90 %;

• ФФОМС – 0,5 %,

• в территориальный ФОМС – 4,5 %,

• в ФСС РФ – 5 %.

Минимальный налог распределяется иначе:

• в Пенсионный фонд РФ – 60 %;

• ФФОМС – 2 %;

• в территориальный ФОМС – 18 %;

• ФСС РФ – 20 %.

Законом от 21 июля 2005 г. № 101– ФЗ с 1 января 2006 г. установлены следующие правила:

• сумма минимального налога исчисляется за налоговый период в размере 1 % налоговой базы, определяемой в соответствии со ст. 34615 НК РФ;

• минимальный налог уплачивается в случае, если именно за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога;

• налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить только исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Платить минимальный налог следует в двух случаях:

1) если размер минимального налога больше суммы единого налога;

2) если сумма единого налога равна нулю.

Такое случается, если организацией, применяющей УСН получен убыток. Сравнивать суммы минимального и основного налога нужно по окончании года. По результатам работы за год, нужно платить минимальный налог (п. 6 ст. 346.18 НК РФ).

Налогоплательщики имеют право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями п. 7 ст. 34618 НК РФ. Разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, исчисляется при определении налоговой базы по единому налогу по итогам налогового периода. При этом указанная разница включается в расходы только при исчислении налоговой базы по единому налогу по итогам следующих налоговых периодов. Пункт 7 ст. 34618 НК РФ предусматривает порядок перенос названных суммовых разниц и расходов на будущие налоговые периоды (письмо Минфина России от 11 апреля 2007 г. № 03-1105/68

Пример 3.10.Налогоплательщик получил по итогам налогового периода 2008 г. доходы в сумме 680 000 руб., а также понес расходы в сумме 660 000 руб.Сумма единого налога за налоговый период составляет 3000 руб. ((680 000 руб. – 660 000 руб.) x 15: 100).Сумма минимального налога составляет 6800 руб. (680 000 руб. x 1: 100).Учитывая, что сумма исчисленного за налоговый период в общем порядке единого налога оказалась меньше суммы исчисленного за этот же период времени минимального налога, налогоплательщик уплачивает минимальный налог в сумме 6800 руб.

Пример 3.11.Налогоплательщик получил по итогам налогового периода 2008 г. доходы в сумме 200 000 руб., а также понес расходы в сумме 370 000 руб.Таким образом, по итогам данного налогового периода налогоплательщиком получен убыток в сумме 170 000 руб. (200 000 руб. – 370 000 руб.).Налоговая база для исчисления единого налога в данном случае отсутствует.В этой связи налогоплательщик обязан по итогам налогового периода 2008 г. исчислить и уплатить минимальный налог в сумме 2000 руб. (200 000 руб. x 1: 100).

Обязанность по уплате минимального налога может возникнуть у налогоплательщиков не только по итогам налогового периода, но и по итогам того или иного отчетного периода; в первую очередь обязанность по уплате минимального налога по итогам отчетного периода возникает у налогоплательщиков, утративших в течение налогового периода по единому налогу право на дальнейшее применение упрощенной системы налогообложения в связи с несоблюдением условий и ограничений, предусмотренных ст. ст. 34612 и 34613 НК РФ.

В этом случае для указанных налогоплательщиков налоговым периодом признается отчетный период, предшествующий кварталу, начиная с которого такие налогоплательщики считаются перешедшими на общий режим налогообложения, а представленные ими за отчетный период налоговые декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, приравниваются к налоговым декларациям за налоговый период.

Если исчисленная по итогам данного налогового периода в общем порядке сумма единого налога превышает исчисленную за этот же период времени сумму минимального налога, то обязанность по представлению налоговых деклараций и уплате налогов, установленных гл. 262 НК РФ, за вышеуказанный налоговый период у налогоплательщиков не возникает.

Если по итогам данного налогового периода исчисленная ими в общем порядке сумма единого налога окажется меньше исчисленной ими суммы минимального налога, налогоплательщик должен предъявить налоговые декларации.

Налоговые декларации за соответствующий налоговый период такими налогоплательщиками представляются и минимальный налог уплачивается по истечении отчетного периода, в котором ими было утрачено право на применение упрощенной системы налогообложения, не позднее сроков, установленных гл. 262 НК РФ.

Пример 3.12.Налогоплательщик, перешедший с 1 января 2008 г. на упрощенную систему налогообложения, получил по итогам 9 месяцев 2008 г. доходы в сумме 18 300 000 руб., а также понес расходы в сумме 15 800 000 руб. При этом превышение установленного п. 4 ст. 34613 НК РФ ограничения по размеру полученных доходов допущено налогоплательщиком в III квартале 2008 г.По итогам 6 месяцев 2008 г. налогоплательщик получил доходы в сумме 10 400 000 руб., а также понес расходы в сумме 10 100 000 руб. Сумма единого налога за полугодие составила 45 000 руб. ((10 400 000 руб. – 10 100 000 руб.) x 15: 100).Учитывая то обстоятельство, что в соответствии с п. 4 ст. 34613 НК РФ налогоплательщики, превысившие ограничение по полученным ими доходам, считаются перешедшими на общий режим налогообложения с начала того квартала, в котором было допущено данное превышение, налоговым периодом для данного налогоплательщика признается полугодие 2008 г.В этой связи налогоплательщиком осуществляется проверка правильности определения налоговых обязательств за вышеуказанный налоговый период.В данном случае у налогоплательщика возникает обязанность по представлению налоговой декларации за налоговый период (6 месяцев 2008 г.) и по уплате минимального налога, поскольку сумма исчисленного им за вышеуказанный период времени в общем порядке единого налога (45 000 руб.) оказалась меньше суммы исчисленного им за данный налоговый период минимального налога – 104 000 руб. (10 400 000 руб. x 1: 100).Данный налогоплательщик должен представить налоговую декларацию и уплатить минимальный налог не позднее 25 октября 2008 г.При этом сумма ранее уплаченного единого налога подлежит возврату налогоплательщику в полной сумме либо по согласованию с территориальными органами федерального казначейства зачету в счет предстоящего ему платежа минимального налога в порядке, предусмотренном ст. 78 НК РФ.

Налогоплательщики, уплатившие за налоговый период минимальный налог, вправе включить в последующих налоговых периодах сумму разницы между суммой исчисленного и уплаченного ими за налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке единого налога в расходы, учитываемые при исчислении налоговой базы по итогам следующего налогового периода, либо увеличить сумму полученных ими убытков, переносимых на будущее.

Пример 3.13. Налогоплательщик получил по итогам налогового периода 2008 г. доходы в сумме 630 000 руб. и понес расходы в сумме 605 000 руб.Сумма единого налога за указанный налоговый период составила 3750 руб. ((630 000 руб. – 605 000 руб.) x 15: 100).Сумма минимального налога составила 6300 руб. (630 000 руб. x 1: 100).Учитывая, что сумма исчисленного за налоговый период в общем порядке единого налога оказалась меньше суммы исчисленного за этот же период времени минимального налога, налогоплательщик должен уплатить минимальный налог в сумме 6300 руб.Разница между суммой исчисленного и уплаченного минимального налога и суммой исчисленного в общем порядке единого налога, составляющая 2550 руб. (6300 руб. – 3750 руб.), подлежит учету при исчислении налоговой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по итогам налогового периода 2008 г.

Пример 3.14. Налогоплательщик получил по итогам налогового периода 2008 г. доходы в сумме 990 000 руб. и понес расходы в сумме 1 080 000 руб.Таким образом, по итогам данного налогового периода налогоплательщик получил убыток в сумме 90 000 руб. (990 000 руб. – 1 080 000 руб.).Для исчисления единого налога налоговая база в данном случае отсутствует.Поэтому налогоплательщик обязан по итогам налогового периода исчислить и уплатить минимальный налог.Сумма минимального налога составит 9900 руб. (990 000 руб. x 1: 100).В связи с отсутствием налоговой базы для исчисления единого налога сумма исчисленного и уплаченного минимального налога (9900 руб.) подлежит учету при исчислении налоговой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по итогам налогового периода 2008 г. либо включению в сумму убытков, переносимых на следующие налоговые периоды в порядке, предусмотренном п. 7 ст. 34618 НК РФ.

Ведение учета и документооборота. Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, (в то же время указанные организации должны вести учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете).

В соответствии с требованиями, установленными гл. 262 «Упрощенная система налогообложения» НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности (необходимых для исчисления налоговой базы и налога) на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной приказом Министерства финансов России от 30 декабря 2005 г. № 167н (с изменениями и дополнениями). В книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. Книга обеспечивает полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

Книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя – при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя – при ее наличии).

Взносы на пенсионное страхование работников. В соответствии с п. 3 ст. 34621 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, вправе уменьшить сумму исчисленного ими за отчетный (налоговый) период единого налога на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон № 167-ФЗ).

Сумма единого налога, исчисленная за соответствующий отчетный (налоговый) период, не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование.

Если в качестве объекта обложения по единому налогу по УСН выбраны доходы, уменьшенные на величину расходов, то доходы также можно уменьшить на сумму страховых взносов (подп. 7 п. 1 ст. 34616 НК РФ).

В связи с тем, что расходы налогоплательщика признаются по кассовому методу, то уменьшение сумм налога (квартальных авансовых платежей по налогу), исчисленную за налоговый (отчетный) период производится на сумму фактически уплаченных страховых взносов на обязательное пенсионное страхование в этом налоговом (отчетном) периоде (пп. 1 п. 2 ст. 346.17 НК РФ).

В соответствии со ст. 6 Закона № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» страхователями по обязательному пенсионному страхованию являются лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица), а также индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Страхователи, производящие выплаты физическим лицам, уплачивают страховые взносы на обязательное пенсионное страхование по тарифам, предусмотренным ст. 22 Закона № 167-ФЗ.

В налоговую базу по единому социальному налогу (а значит, и по пенсионным взносам) не включаются выплаты, не учтенные при расчете налога на прибыль, на такие предприятия, применяющие упрощенную систему налогообложения, не распространяется, так как они не являются плательщиками налога на прибыль (п. 3 ст. 236 НК РФ). Согласно письму Минфина России от 29 сентября 2005 г. № 03-11-02/11 если выплаты социального характера, производимые организациями – налогоплательщиками ЕНВД, не входят в перечень сумм, не подлежащих налогообложению ЕСН, предусмотренный ст. 23 Кодекса, то данные выплаты подлежат обложению страховыми взносами на обязательное пенсионное страхование.

Пример 3.15.Налогоплательщик исчислил по итогам отчетного периода единый налог в сумме 8000 руб.За этот же отчетный период он исчислил и уплатил страховые взносы на обязательное пенсионное страхование в сумме 4700 руб.,В течение отчетного периода выплатил работникам пособия по временной нетрудоспособности в сумме 3000 руб., в том числе за счет собственных средств – в сумме 1200 руб.В этом случае налогоплательщик вправе уменьшить сумму исчисленного им за отчетный период единого налога лишь на 4000 руб. уплаченных им страховых взносов на обязательное пенсионное страхование ((8000 руб. x 50: 100) < 4700 руб.) и на сумму выплаченных им в течение отчетного периода из собственных средств пособий по временной нетрудоспособности (1200 руб.).Общая сумма платежей за отчетный период составит 7500 руб., в том числе:сумма единого налога – 2800 руб. (8000 руб. – 4000 руб. – 1200 руб.);сумма страховых взносов на обязательное пенсионное страхование – 4700 руб.

Пример 3.16. Организация, применяющая упрощенную систему налогообложения (доходы минус расходы), в 2008 г. открыло небольшое кафе, деятельность которого подпадает под единый налог на денежный доход.Сумма выручки за I квартал 2008 г. от деятельности по УСН составила 1 000 000 руб., а от деятельности по ЕНВД – 250 000 руб.Сумма исчисленных и уплаченных за этот период пенсионных взносов с зарплаты управленческого персонала – 50 000 руб. Эти расходы нельзя однозначно отнести к тому или иному виду деятельности.Определим процент выручки от каждого вида деятельности в общей сумме выручки предприятия.Доля выручки по УСН – 80 %.1 000 000 руб.: (1 000 000 руб. + 250 000 руб.) х 100 %.Доля выручки по ЕНВД – 20 %.250 000 руб.: (1 000 000 руб. + 250 000 руб.) х 100 %. Следовательно, часть взносов, приходящаяся на деятельность управленческого персонала по УСН, составит 40 000 руб. [50 000 руб. х 80 %].Оставшаяся часть взносов, соответственно, приходится на ЕНВД – 10 000 руб. [50 000 руб. х 20 %].Следовательно, доходы по УСН можно уменьшить на 40 000 руб., а единый налог по кафе – на 10 000 руб. (если эта сумма не больше 50 % от налога).

По налогу, уплачиваемому в связи с применением УСН, отчетные периоды – I квартал, полугодие и девять месяцев года. Налоговый период по ЕНВД – квартал. Авансовые платежи по страховым взносам на обязательное пенсионное страхование уплачиваются ежемесячно.

Согласно ст. 28 Закона № 167-ФЗ индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, уплачивают суммы страховых взносов за свое страхование в бюджет Пенсионного фонда РФ в виде фиксированного платежа, размер которого в расчете на месяц устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством РФ. Порядок и сроки исчисления и уплаты фиксированных платежей в размере, превышающем минимальный размер, определяются Правительством РФ.

Минимальный размер фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии составляет 150 руб. в месяц и является обязательным для уплаты вышеуказанными страхователями.

Постановлением Правительства РФ от 11 марта 2003 г. № 148 утверждены Правила исчисления и уплаты страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа в размере, превышающем минимальный размер фиксированного платежа, в соответствии с которыми размер фиксированного платежа на месяц рассчитывается путем деления стоимости страхового года, ежегодно утверждаемой Правительством РФ, на 12.

В 2008 году размер фиксированного платежа для индивидуальных предпринимателей (а также адвокатов, нотариусов, глав и членов крестьянских фермерских хозяйств) установлен исходя из стоимости страхового года в размере 3864 руб. В расчете на месяц сумма платежа составляет 322 руб. (3864 руб. / 12 мес.). Стоимость страхового года на 2008 год установлена Постановлением Правительства РФ от 07.04.08 г. № 246.

Если рассчитанный на месяц в вышеуказанном порядке размер фиксированного платежа не превышает минимального размера фиксированного платежа, установленного ст. 28 Закона № 167-ФЗ, его уплата осуществляется в минимальном размере.

Налоговый орган не вправе применять меры принудительного взыскания, установленные ст. 69, 70, 46, 47 НК РФ в отношении страховых взносов на обязательное пенсионное страхование.

Сумма страховых взносов на ОПС считается поступившей с момента зачисления ее на счет соответствующего органа ПФ России (п. 2 ст. 24 Закона № 167-ФЗ).

Учет расходов в ФСС России. Согласно ст. 2 Федерального закона от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы» пособие по временной нетрудоспособности выплачивают за счет двух источников:

1) ФСС РФ возмещает работодателю расходы по оплате пособия по временной нетрудоспособности заболевшего сотрудника в размере не более 1 МРОТ за полный календарный месяц;

2) средств предприятия в части сумм, превышающих МРОТ.

Отчетность ФСС России. Организации, состоящие на учете по упрощенной системе налогообложения, представляют отчет в Фонд страхования до 15 числа, следующего за последним месяцем квартала по расходам и травматизму.

Сумму пособий по временной нетрудоспособности, которые организация, применяющая упрощенную систему налогообложения, выплатила своим работникам и уменьшила ту часть единого социального налога, которую она должна уплатить в ФСС России, показывает в отчетности – в расчетной ведомости по средствам ФСС России, утвержденной Постановлением ФСС России от 22 декабря 2004 г. № 111.

Расчетная ведомость предназначена для всех предприятий, которые перечисляют деньги в ФСС РФ. Она состоит из титульного листа и трех разделов (двенадцати таблиц). Организации, уплачивающие обычные налоги, заполняют раздел I (данные о ЕСН) и раздел III (сведения о взносах от несчастных случаев).

Организации, которые применяют упрощенную систему налогообложения, необходимо заполнять раздел II и III. Раздел I они не заполняют, так как ЕСН не платят.

Если организации перечисляют взносы в ФСС РФ добровольно (ст. 3 Федерального закона от 31 декабря 2002 г. № 190—ФЗ), то нужно отчитываться отдельно – по форме 4а-ФСС России, утвержденной постановлением ФСС России от 25 апреля 2003 г. № 46.

В тех таблицах, которые предприятие не заполняет, надо ставить прочерки. Расчетную ведомость сдается в отделение ФСС России в двух экземплярах: первый – в фонд, второй экземпляр с отметкой о том, что отчет принят, остается у организации.

Раздел II заполняют фирмы, которые применяют специальные налоговые режимы. Он состоит из трех таблиц (4–6). В начале раздела организация должна поставить шифр своего вида деятельности – для организаций, применяющих упрощенную систему налогообложения.