Бухгалтерские бланки скачать бесплатно

Библиотека бланков и документов. Скачать все документы бесплатно и без регистрации.

Отчетность

Налоговая

Акцизы

ЕСХН

Заявление о переходе на систему налогооблажения для сельскохозяйственных товаропроизводителей

Использование природных ресурсов

Расчет регулярных платежей за пользование недрами

Налоговая декларация по налогу на добычу полезных ископаемых

НДС

Налоговая декларация по налогу на добавленную стоимость

Журнал учета полученных и выставленных счетов-фактур

Транспортный налог

Налоговая декларация по транспортному налогу

Единый налог

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности

Налоговая декларация по единому налогу, уплаченному по упрощенной системе налогооблажения

Заявление о постановке на учет индивидуального предпринимателя - налогоплательщика единого налога

Заявление о снятии с учета организации в качестве налогоплательщика единого налога

Заявление о снятии с учета ИП в качестве налогоплательщика единого налога

Земельный налог

Налоговый расчет по авансовым платежам по земельному налогу

Налоговая декларация по земельному налогу

Налог на прибыль

Налоговая декларация по налогу на прибыль организаций

Налоговая декларация о доходах, полученных российской организацией от источников за пределами России

Налоговая декларация по налогу на прибыль иностранной организации

Налоговый расчет (информация) о суммах выплаченных организациям доходов и удержанных налогов

Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции

НДФЛ

Налоговая декларация по налогу на доходы физических лиц

Реестр сведений о доходах физических лиц

Протокол приема сведений о доходах физических лиц на бумажных носителях

Протокол приема сведений о доходах физических лиц на магнитных носителях

Уведомление об использовании права на освобождение об исполнении обязанностей налогоплательщика

УСН

Сообщение об утрате права на применение упрощенной системы налогооблажения

Уведомление об отказе от применения упрощенной системы налогооблажения

Пенсионный фонд и соцстрах

Сообщение об открытии (закрытии) счета плательщика страховых взносов

Расчет по начисленным и уплаченным страховым взносам на обязательное соц.страхование

Отчет по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей

Расчетная ведомость по средствам социального страхования

Отчет об использовании сумм страховых взносов на обязательное социальное страхование

Справка о сумме заработной платы, на которую были начислены страховые взносы

Заявление застрахованного лица о направлении запроса в территориальный орган

Запрос в территориальный орган Пенсионного фонда РФ о представлении сведений о зарплате

Запрос в территориальный орган страховщика о проверке сведений о страхователе (страхователях)

Заявление о снятии с регистрационного учета юридического лица в ФСС

Заявление о регистрации в качестве страхователя физического лица

Заявление о снятии с регистрационного учета физического лица

Заявление о подтверждении основного вида экономической деятельности

Справка-подтверждение основного вида экономической деятельности

Заявление о выделении подразделений в самостоятельные классификационные единицы в сос. страхователя

Заявление на установление скидки к страховому тарифу на обязательное социальное страхование

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов

Заявление о возврате сумм излишне взысканных страховых взносов, пеней. штрафов

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

Заявление о регистрации в территориальном органе ПФ страхователя

Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование

СПВ-1 - Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование

СЗВ-6-3 - Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиком страховых взносов

АДВ-6-2 - Опись сведений, передаваемых страхователем в ПФР

АДВ-6-3 - Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже

Заявление о регистрации российской организации в территориальном органе ПФР

СЗВ-4-2 - Индивидуальные сведения о страховом стаже и начисленных страховых взносах

АДВ-1 - Анкета застрахованного лица

АДВ-2 - Заявление об обмене страхового свидетельства

АДВ-3 - Заявление о выдаче дубликата страхового свидетельства

АДВ-6-1 - Опись документов. передаваемых страхователем в ПФР

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов

Заявление о возврате сумм излишне уплаченных страховых взносов. пеней, штрафов

Заявление о возврате излишне взысканных страховых взносов, пеней, штрафов

Финансовая отчетность

Бухгалтерский баланс - Форма 1

Отчет о прибылях и убытках - Форма 2

Отчет об изменениях капитала - Форма 3

Отчет о движении денежных средств - Форма 4

Отчет о целевом использовании полученных средств - Форма 6

Пояснение к бухгалтерскому балансу

Первичные документы

Учет основных средств

Указания по заполнению акта приемки-передачи основных средств

ОС-2 - Накладная на внутреннее перемещение объектов основных средств

ОС-16 - Указания по заполнению акта приемки-передачи групп основных средств

ОС-1а - Инструкция по заполнению бланка акта приемки-передачи зданий (сооружений)

ОС-4 - Акт о списании объекта основных средств (кроме автотранспортных средств)

ОС-4а - Акт о списании автотранспортных средств

ОС-4б - Акт о списании групп объектов основных средств

ОС-6 - Инвентарная карточка учета объекта основных средств

ОС-6а - Инвентарная карточка группового учета объектов основных средств

ОС-6б - Инвентарная карточка учета объектов основных средств

ОС-14 - Акт о приеме (поступлении) оборудования

ОС-15 - Акт о примем-передаче оборудования в монтаж

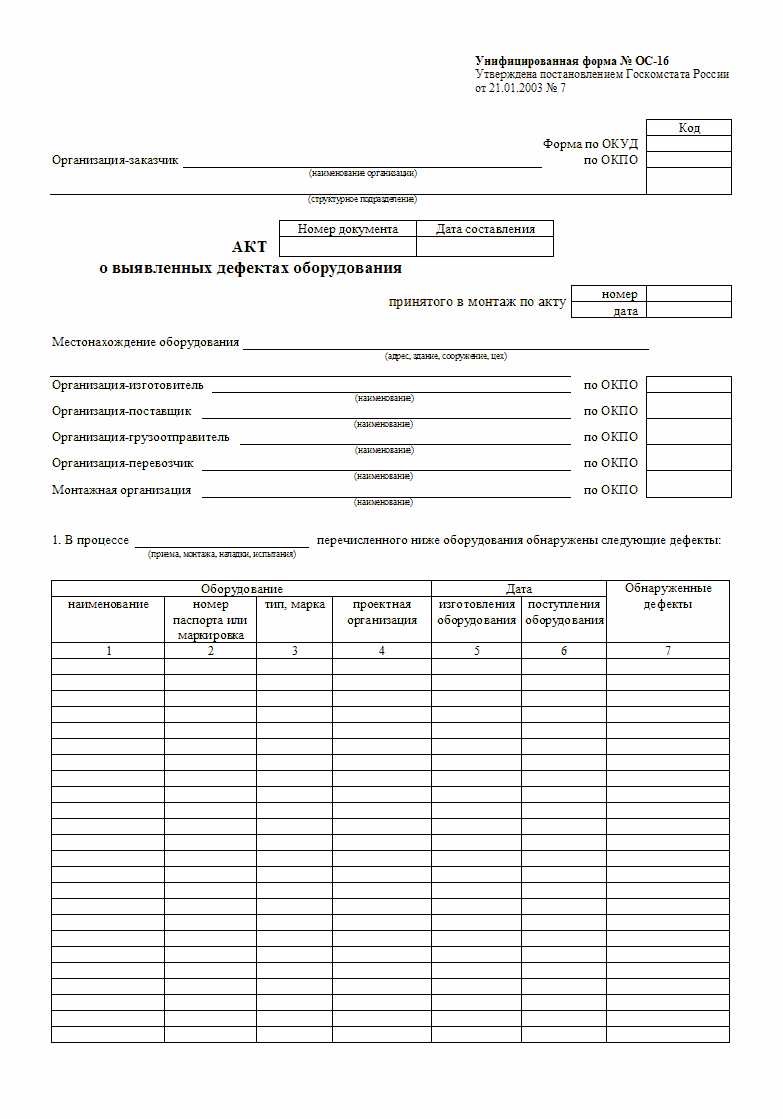

ОС-16 - Акт о выявленных дефектах оборудования

Учет доходов и расходов

Книга учета доходов индивидуальных предпринимателей (упрощенная система на основе патента)

Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя

Книга учета доходов и расходов индивидуальных предпринимателей ЕСХН

Банк

Платежный документ физического лица на уплату налогов

Кассовые документы

Акт о переводе показаний на нули ККМ

Акт о снятии показаний при отправке ККМ в ремонт

Акт о возврате сумм по неиспользованным кассовым чекам

Журнал регистрации показаний ККМ работающих без кассира

Справка-отчет кассира-операциониста

Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации

Журнал учета вызовов технических специалистов и регистрации выполненных работ

Акт о проверке наличных денежных средств кассы

Журнал регистрации приходных и расходных кассовых документов

Книга учета принятых и выданных кассиром денежных средств

Учет материалов

МХ-1 - Акт о приеме-передаче товарно-материальных ценностей на хранение по форме МХ-1

МХ-2 - Журнал учета товарно-материальных ценностей, сданных на хранение

МХ-3 - Акт о возврате товарно-материальных ценностей, сданных на хранение

МХ-4 - Журнал учета поступающих грузов

МХ-19 - Ведомость учета остатков товарно-материальных ценностей в местах хранения

МХ-20 - Отчет о движении товарно-материальных ценностей в местах хранения

МХ-20а - Отчет о движении товарно-материальных ценностей в местах хранения по отдельным партиям

М-7 - Акт о приемке материалов

М-15 - Накладная на отпуск материалов на сторону

М-17 - Карточка учета материалов

МХ-15 - Акт об уценке товарно-материальных ценностей

Учет товаров

ТОРГ-12 - Указания по заполнению товарной накладной

ТОРГ-1 - Указания по заполнению акта о приемке товаров

ТОРГ-2 - Указания по заполнению акта об установленном расхождении по количеству и качеству

ТОРГ-10 - Указания по заполнению спецификации

ТОРГ-13 - Указания по заполнению накладной на внутреннее перемещение, передачу товаров, тары

ТОРГ-15 - Указания по заполнению акта о порче, бое, ломе, товарно-материальных ценностей

ТОРГ-16 - Указания по заполнению акта о списании товара

ТОРГ-18 - Указания по заполнению журнала учета движения товаров на складе

ТОРГ-29 - Указания по заполнению товарного отчета

ТОРГ-30 - Указания по заполнению отчета по таре

ТОРГ-31 - Указания по заполнению сопроводительного реестра сдачи документов

МХ-18 - Накладная на передачу готовой продукции в места хранения

МХ-5 - Журнал учета поступления готовой продукции в места хранения

МХ-6 - Журнал учета расхода готовой продукции в места хранения

Инвентаризация

ИНВ-1 - Инвентаризационная опись основных средств

ИНВ-1а - Инвентаризационная опись нематериальных активов

ИНВ-3 - Инвентаризационная опись товарно-материальных ценностей

ИНВ-10 - Акт инвентаризации незаконченных ремонтов основных средств

ИНВ-11 - Акт инвентаризации расходов будущих периодов

ИНВ-15 - Акт инвентаризации наличных денежных средств

ИНВ-16 - Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

ИНВ-17 - Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

ИНВ-18 - Сличительная ведомость результатов инвентаризации основных средств

ИНВ-19 - Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

ИНВ-22 - Приказ о проведении инвентаризации

ИНВ-23 - Журнал учета контроля за выполнением приказов о проведении инвентаризации

ИНВ-24 - Акт о контрольной проверке правильности проведения инвентаризации ценностей

ИНВ-25 - Журнал учета контрольных проверок правильности проведения инвентаризаций

Труд и заработная плата

Кадровый учет

Форма Т-1 - Приказ (распоряжение) о приеме работника на работу

Форма Т-1а - Приказ (распоряжение) о приеме работника на работу

Форма Т-2 - Личная карточка работника

Форма Т-2ГС(МС) - Личная карточка государственного (муниципального) служащего

Форма Т-3 - Штатное расписание

Форма Т-4 - Учетная карточка научного, научно-педагогического работника

Форма Т-5 - Приказ (распоряжение) о переводе работника на другую работу

Форма Т-5а - Приказ (распоряжение) о переводе работников на другую работу

Форма Т-6 - Приказ (распоряжение) о предоставлении отпуска работнику

Форма Т-6а - Приказ (распоряжение) о предоставлении отпуска работникам

Форма Т-8 - Приказ о прекращении трудового договора с работником (увольнении)

Форма Т-8а - Приказ о прекращении трудового договора с работниками (увольнении)

Форма Т-11 - Приказ о поощрении работника

Форма Т-11а - Приказ о поощрении работников

Форма Т-60 - Записка-расчет о предоставлении отпуска работнику

Форма Т-61 - Записка расчет при прекращении трудового договора с работником

Форма Т-73 - Акт о приеме по срочному трудовому договору

Командировка

Форма Т-9 - Приказ о направлении работника в командировку

Форма Т-9а - Приказ о направлении работников в командировку

Форма Т-10 - Командировочное удостоверение

Форма Т-10а - Служебное задание для командировки и отчет о его выполнении

Учет рабочего времени

Форма Т-12 - Табель учета рабочего времени и расчета оплаты труда

Форма Т-13 - Табель учета рабочего времени

Форма Т-49 - Расчетно-платежная ведомость

Форма Т-51 - Расчетная ведомость

Форма Т-53 - Платежная ведомость

Форма Т-53а - Журнал регистрации платежных ведомостей

Форма Т-54а - Лицевой счет (СВТ)

Доверенности

Доверенность агенту - физическому лицу, действующему от имени Принципала

Доверенность (на ведение дел в арбитражном суде штатным сотрудником организации)

Доверенность на директора представительства организации

Доверенность филиала организации

Отчетность

Налоговая

Представляется не позднее 15 числа месяца, следующего за отчетным периодом

Скачать налоговую декларацию по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли

- КНД 1151005 - Минфин РФ: Приказ 32н от 03.03.05

- КНД 1151005 - Инструкция - Минфин РФ: Приказ 32н от 03.03.05

Скачать заявление о переходе на систему налогооблажения для сельскохозяйственных товаропроизводителей

Подается в период с 20 октября по 20 декабря, года, году перехода на ЕСХН. Вновь созданные организации имеют права подать уведомление в 5-ти дневный срок с даты регистрации налогоплательщика в налоговом органе. Статья 346.3 НК Внимание! По мнению Минюста данный бланк не подлежит применению, как не прошедший государственную регистрацию. Поэтому налогоплательщик имеет право уведомлять налоговую инспекцию о переходе на ЕСХН в свободной форме.

Скачать уведомление об отказе от применения системы налогооблажения для сельскохозяйственных товаропроизводителей

Подается в налоговую инспекцию не позднее 15 января года, в котором налогоплательщик предполагает перейти на иной режим налогообложения. В случае потери права применения ЕСХН в течение года, налогоплательщик обязан уведомить об этом налоговые органы в течение 15 дней по истечении отчетного (налогового) периода, в котором произошла потеря права применения данного спецрежима. Статья 346.3 НК Внимание! По мнению Минюста данный бланк не подлежит применению, как не прошедший государственную регистрацию. Поэтому налогоплательщик имеет право уведомлять налоговую инспекцию о переходе с ЕСХН на другой режим налогообложения в свободной форме.

Использование природных ресурсов

Скачать расчет регулярных платежей за пользование недрами

Пользователи недр, которыми могут быть субъекты предпринимательской деятельности, в том числе участники простого товарищества, иностранные граждане, юридические лица, если иное не установлено федеральными законами, уплачивают разовые и (или) регулярные платежи.

Уплата разовых платежей производится пользователями недр, получившими право на пользование недрами в порядке, установленном в лицензии на пользование недрами.

Минимальные (стартовые) размеры разовых платежей за пользование недрами устанавливаются в размере не менее чем десять процентов величины суммы налога на добычу полезных ископаемых в расчете на среднегодовую мощность добывающей организации.

Представляется в налоговую инспекцию не позднее последнего числа месяца, следующего за отчетным периодом.

Скачать налоговую декларацию по налогу на добычу полезных ископаемых

Представляется в налоговую инспекцию не позднее последнего числа месяца, следующего за отчетным периодом.

Скачать налоговую декларацию по налогу на добавленную стоимость

Налоговая декларация по налогу на добавленную стоимость (НДС) (далее - декларация) представляется организациями и индивидуальными предпринимателями - налогоплательщиками, включая лиц (участников товариществ, доверительных управляющих), на которых в соответствии со статьей 174.1 Налогового кодекса Российской Федерации (далее - Кодекс) возложены обязанности налогоплательщика, а также лицами - налоговыми агентами, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджетную систему Российской Федерации налога на добавленную стоимость (далее - налог), в налоговые органы по месту своего учета в качестве налогоплательщика (налогового агента) в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими два миллиона рублей, налоговый период установлен пунктом 2 статьи 163 Кодекса как квартал.

В сумму выручки от реализации товаров (работ, услуг) для целей применения пункта 2 статьи 163 Кодекса не включаются: сумма выручки, полученной от реализации товаров (работ, услуг) в части осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Кодекса; сумма выручки, полученной при осуществлении операций, указанных в подпунктах 2 - 4 пункта 1 и в пункте 2 статьи 146 Кодекса, а также средства, полученные налогоплательщиком, предусмотренные статьей 162 Кодекса, и средства, полученные в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, указанных в подпункте 2 пункта 1 статьи 167 Кодекса; сумма выручки, полученной от операций, осуществляемых налоговыми агентами в соответствии со статьей 161 Кодекса.

В приложении форма декларации и порядок заполнения соответствии с Приказом Минфина РФ: 136н от 07.11.2006, (в ред. Приказа Минфина РФ от 21.11.2007 N 113н).

- КНД 1151001 - Минфин РФ: Приказ 104н от 15.10.09

- КНД 1151001 - Инструкция -Минфин РФ: Приказ 104н от 15.10.09

Счёт-фактура — налоговый документ, строго установленного образца, оформляемый продавцом товаров (работ,услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Наличие счета-фактуры у покупателя, выписанного продавцом , служит основанием для уменьшения у покупателя суммы НДС к уплате в бюджет.

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

Необходимо внимательно следить за правильностью оформления счетов-фактур, так как при налоговой проверке налоговой инспекцией может быть отказано в уменьшении НДС у покупателя по счетам-фактурам, имеющим ошибки или недочеты.

На основании полученных счетов-фактур налогоплательщиком НДС формируется «Книга покупок», а на основании выданных счетов-фактур - «Книга продаж».

- Счет-фактура - Правительство РФ: Постановление № 1137 от 26.12.11

- Инструкция по заполнению счет-фактуры

Скачать корректировочную счет-фактуру

Корректировочный счет-фактуру выписывают только в следующих случаях:

- меняется стоимость отгруженных товаров (корректировка цены – повышение или понижение, изменение качества продукции, пересортица);

- меняется количество отгруженной продукции (недостача).

Не применяется корректировочный счет-фактура для исправления ошибок, которые не связаны со стоимостью товаров:

- неправильные данные контрагентов;

- арифметические ошибки;

- неправильный расчет НДС;

- бонусы без изменения цены;

- возврат бракованного товара.

Корректировочный счет-фактура должен содержать ссылку на первоначальный документ. По всем изменившимся показателям приводятся как начальные данные, так и новые, а также определяются разницы между ними

Скачать журнал учета полученных и выставленных счетов-фактур

Регистрация полученных от продавцов счетов-фактур ведется по мере их поступления. На это следует обратить внимание, так как очень часто налогоплательщики подбирают счета-фактуры по мере принятия НДС к вычету, а не по мере их поступления в организацию.

Журнал должен быть прошнурован, пронумерован и хранится вместе с полученными счетами в течении пяти лет с даты их выдачи.

Согласно п. 5 Постановления № 914 в журнале учета у покупателя импортера при ввозе товара на таможенную территорию Российской Федерации должны хранится грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы.

Регистрация счетов-фактур покупателями должна происходить в следующей последовательности:

- присвоение документу порядкового номера, согласно журналу;

- запись в журнал данных из полученного счета;

- подшивка полученных счетов в журнал;

- перенос показателей счет-фактуры в книгу покупок, в момент возникновения права на принятие сумм НДС к вычету.

- Журнал учета полученных и выставленных счетов фактур

- Инструкция по заполнению журнала учета полученных и выставленных счетов-фактур

Книга покупок предназначена для регистрации (счетов-фактур), выставленных продавцами налогоплательщику, а в некоторых случаях иных документов, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению), т. е. определения той суммы, на которую налогоплательщик имеет право уменьшить сумму НДС к уплате, исчисленную в соответствии с книгой продаж.

Счета-фактуры, полученные от продавцов и иные документы подлежат регистрации в книге покупок по мере возникновения права у налогоплательщика на налоговые вычеты по НДС. Форма книги покупок и порядок её заполнения утверждены Постановлением Правительства РФ от 2 декабря 2000 года № 914.

Книга покупок может вестись вручную, но в большинстве случаев заполняется в электронном виде, а по окончании налогового периода, который составляет один квартал, распечатывается. В этом случае книга покупок фактически представляет собой таблицу на одном или нескольких листах бумаги формата А4, прошнурованных, пронумерованных и скрепленных подписью руководителя и печатью организации. Книга покупок должна храниться у покупателя в течение полных 5 лет с даты последней записи.

Книга продаж используется продавцами для учета счетов-фактур, выставляемых покупателям.

В ней регистрируются счета-фактуры, составляемые продавцом при совершении операций, признаваемых объектами, которые облагаются НДС, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Документ ведется налогоплательщиком в целях определения суммы налогового обязательства по НДС.

Регистрироваться счета-фактуры должны в хронологическом порядке и только в том налоговом периоде, когда возникает налоговое обязательство.

Книга продаж может вестись в электронном виде. По истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, она распечатывается, страницы пронумеровываются и скрепляются печатью.

Скачать налоговую декларацию по транспортному налогу

Транспортный налог является региональным налогом, формирующим доходную базу региональных бюджетов. Предоставление декларации и уплата налога производится налогоплательщиками по месту регистрации транспортных средств, в порядке и сроки, установленные законами субъектов РФ.

Представляется в налоговую инспекцию не позднее 1 февраля года, следующего за отчетным. Представляется только организациями.Статья 363.1 НК РФ

- Налоговая декларация по транспортному налогу

- Инструкция по заполнению налоговой декларации по транспортному налогу

Скачать налоговую декларацию по единому налогу на вмененный доход для отдельных видов деятельности

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (ЕНВД)(КНД-1152016) заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход для отдельных видов деятельности на территории муниципальных районов, городских округов, федеральных городов Москвы и Санкт-Петербурга.

Приказ Министерства финансов Российской Федерации от 17.01.2006 N 8н. Дополнительные редакции согласно приказов Минфина РФ от 19.12.2006 N 177н,от 20.09.2007 N 83н.

Декларация представляется налогоплательщиками в налоговые органы по итогам налогового периода не позднее 20 числа первого месяца следующего налогового периода.

Декларация может быть представлена в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 (зарегистрирован в Минюсте России 16 мая 2002 г., регистрационный N 3437; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 27 мая 2002 г.; "Российская газета", N 89, 22 мая 2002 г.).

- Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности

- Инструкция по заполнению налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности

Скачать налоговую декларацию по единому налогу, уплачиваемому по упрощенной системы налогообложения

Представляется в налоговую инспекцию: За 1 квартал, 1 полугодие, 9 месяцев - не позднее 25 числа месяца, следующего за отчетным периодом. Годовая декларация представляется организациями не позднее 30 марта, года, следующего за отчетным, ИП - не позднее 30 апреля, года следующего за отчетным. С 1 ЯНВАРЯ 2009 г. СДАЕТСЯ ТОЛЬКО ГОДОВАЯ ДЕКЛАРАЦИЯ.

- Налоговая декларация по единому налогу, уплачиваемому по упрощенной системы налогообложения

- Инструкция по заполнению налоговой декларации по единому налогу, уплачиваемому по упрощенной системы налогообложения

Скачать заявление о постановке на учет индивидуального предпринимателя - налогоплательщика единого налога

Полное название: Заявление о постановке на учет индивидуального предпринимателя - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход.

Постановка на учет в налоговом органе индивидуальных предпринимателей осуществляется независимо от наличия обстоятельств, с которыми настоящий Кодекс связывает возникновение обязанности по уплате того или иного налога или сбора.

Постановка на учет в налоговых органах индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) по месту его жительства осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей.

Скачать заявление о снятии с учета организации в качестве налогоплательщика единого налога

Полное название: Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Представляется в налоговую инспекцию по месту осуществления деятельности попадающей под ЕНВД в срок не позднее пяти дней с начала осуществления этой деятельности.

Скачать заявление о снятии с учета ИП в качестве налогоплательщика единого налога

Полное название: Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Представляется в налоговую инспекцию по месту осуществления деятельности попадающей под ЕНВД в срок не позднее пяти дней с начала осуществления этой деятельности.

Скачать налоговый расчет по авансовым платежам по земельному налогу

Представляется налогоплательщиками, осуществляющими уплату авансовых платежей в соответствии с главой 31 "Земельный налог" НК и нормативными правовыми актами представительных органов муниципальных образований, кроме налогоплательщиков, применяющих специальные налоговые режимы

- Налоговый расчет по авансовым платежам по земельному налогу

- Инструкция по заполнению налогового расчета по авансовым платежам по земельному налогу

Скачать налоговую декларацию по земельному налогу

Представляется в налоговую инспекцию не позднее 1 февраля года, следующего за отчетным. Представляется только организациями, имеющими землю и ИП, имеющими землю, и использующими её в предпринимательской деятельности.

- Налоговая декларация по земельному налогу

- Инструкция по заполнению налоговой декларации по земельному налогу

Скачать налоговую декларацию по налогу на прибыль организаций

Представляется в налоговую инспекцию: За 1 квартал, 1 полугодие, 9 месяцев - не позднее 28 числа месяца, следующего за отчетным периодом. Годовая декларация представляется не позднее 28 марта, года, следующего за отчетным. Статья 289 НК * при исчислении суммы ежемесячных авансовых платежей по фактически полученной прибыли декларация представляется ежемесячно, не позднее 28 числа месяца, следующего за отчетным.

- Налоговая декларация по налогу на прибыль организаций

- Инструкция по заполнению налоговой декларации по налогу на прибыль

Скачать налоговую декларацию о доходах, полученных российской организацией от источников за пределами России

Декларация представляется одновременно с декларацией по налогу на прибыль.

- Налоговая декларация о доходах, полученных российской организацией от источников за пределами Россий

- Инструкция по заполнению налоговой декларации о доходах, полученных российской организацией от источников за пределами России

Скачать налоговую декларацию по налогу на прибыль иностранной организации

Представляется в налоговую инспекцию: За 1 квартал, 1 полугодие, 9 месяцев - не позднее 28 числа месяца, следующего за отчетным периодом. Годовая декларация представляется не позднее 28 марта, года, следующего за отчетным.

- Налоговая декларация по налогу на прибыль иностранной организации

- Инструкция по заполнению налоговой декларации по налогу на прибыль иностранной организацией

Скачать налоговый расчет (информацию) о суммах выплаченных иностранным организациям доходов и удержанных налогов

- Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов

- Инструкция по заполнению налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов

Скачать налоговую декларацию по налогу на прибыль организаций при выполнении соглашений о разделе продукции

Регламентированный отчет «Декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции» предназначен для подготовки декларации, утвержденной Приложением № 1 к приказу Министерства финансов Российской Федерации от 07.04.2006 г. №55н (в редакции приказа Минфина РФ от 09.01.2007 № 2н).

- Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции (.doc)

- Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции (.xls)

- Инструкция по заполнению налоговой декларации по налогу на прибыль организаций при выполнении соглашений о разделе продукции

Скачать налоговую декларацию по налогу на доходы физических лиц

Налог на доходы физических лиц уплачивается гражданами Российской Федерации со всех видов доходов, полученных ими в календарном году, как в денежной, так и в натуральной форме.

Это, в частности, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, оплата за питание, обучение (за счет предприятия) и т.п.

Основная часть НДФЛ (прежде всего с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию физическое лицо сдает в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

- Налоговая декларация по налогу на доходы физических лиц

- Инструкция пол заполнению налоговой декларации по налогу на доходы физических лиц

Скачать реестр сведений о доходах физических лиц

Реестр справок 2-НДФЛ.

Скачать протокол приема сведений о доходах физических лиц на бумажных носителях

Скачать протокол приема сведений о доходах физических лиц на магнитных носителях

Скачать уведомление об использовании права на освобождение об исполнении обязанностей налогоплательщика

Полное название: Уведомление об использовании права на освобождение об исполнении обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость.

Уведомление и документы, перечисленные в статье 145 НК, представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Скачать сообщение об утрате права на применение упрощенной системы налогообложения

Скачать уведомление об отказе от применения упрощенной системы налогообложения

Уведомление по форме 26.2-3 подается в налоговый орган не позднее 15 января года, в котором налогоплательщик предполагает перейти на иной режим налогообложения. Статья 346.13 НК РФ ФНС РФ: Приказ № ММВ-7-3/182@ от 13.04.10

Пенсионный фонд и соцстрах

Скачать сообщение об открытии (закрытии) счета плательщика страховых взносов

Полное название: Сообщение об открытии (закрытии) счета плательщика страховых взносов для представления в территориальный орган Пенсионного фонда Российской Федерации

Для уведомления ИФНС используется форма № С-09-1 «Сообщение об открытии (закрытии) счета (лицевого счета)». Бланк формы № С-09-1 утвержден приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@ в редакции приказа ФНС России от 21.11.2011 № ММВ-7-6/790@. Сообщение об открытии счета содержит 3 листа, последний из которых заполняется только в случае, если необходимо уведомить ФНС об открытии лицевого счета (или его закрытии) в Федеральном казначействе (для бюджетных организаций).

Скачать расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование

Полное название: Расчет по начисленным и уплаченным страховым взносам на обязательное соц. страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному соц. страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Расчет сдается с 2010 года организациями и ИП (работодателями) в срок не позднее 15 числа месяца, следующего за истекшим кварталом

- Расчет по начисленным и уплаченным страховым взносам на обязательное соц. страхование

- Инструкция по заполнению расчета по начисленным и уплаченным страховым взносам на обязательное соц. страхование

Скачать отчет по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей

Полное название: Отчет по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей.

Отчет страхователей по страховым взносам, добровольно уплачиваемым в Фонд социального страхования Российской Федерации (далее – отчет (форма – 4а ФСС РФ)) отдельными категориями страхователей, составляется по форме, утвержденной постановлением Фонда социального страхования Российской Федерации от 25.04.2003 № 46 (в редакции постановлений Фонда социального страхования Российской Федерации от 31.03.2006 № 37, от 19.01.2007 № 11, от 13.04.2009 № 92).

Срок предоставления: не позднее 15 января года, следующего за отчетным годом, в территориальный орган Фонда социального страхования Российской Федерации по месту регистрации в качестве страхователя.

- Отчет по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей

- Инструкция по заполнению отчета по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей

Скачать расчетную ведомость по средствам фонда социального страхования

Форма - 4 ФСС для используется для предоставления отчетов начиная с 1 квартала 2011 года. Утверждена приказом Минздравсоцразвития РФ от 28 февраля 2011 года N 156н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения".

Приказ Минздравсоцразвития РФ от 28 февраля 2011 года N 156н зарегистрирован в Минюсте РФ 16.03.2011 года, N 20129. Новая форма вступает в силу с 05.04.2011. В формат данных внесены изменения приказом ФСС от 14.06.2011 года N 148.

Приказ вступает в силу с 1 января 2011 года, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения за I квартал 2011 года.

Форма - 4 ФСС РФ 2011 расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

Плательщики страховых взносов представляют Расчет на бумажном носителе либо по установленным форматам в электронной форме с электронной цифровой подписью в соответствии со статьей 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (Собрание законодательства Российской Федерации 2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; № 40, ст. 4969; № 42, ст. 5294; № 49, ст.6409; № 50, ст.6597; № 52 ст.6998; 2011, № 1, ст.40, 44) (далее – Федеральный закон от 24 июля 2009 г. № 212-ФЗ).

Основанием для заполнения Расчета являются данные бухгалтерского учета.

Скачать отчет об использовании сумм страховых взносов на обязательное социальное страхование

Полное название: Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональны.

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников.

Порядок представления страхователем отчета по использованию сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (далее - Порядок) разработан в соответствии с Правилами финансирования в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее - Правила), утвержденными Приказом Минздравсоцразвития России от 30.01.2008 N 43н (зарегистрирован в Минюсте России 18.02.2008 N 11174).

- Отчет об использовании сумм страховых взносов на обязательное социальное страхование

- Инструкция по заполнению отчета об использовании сумм страховых взносов на обязательное социальное страхование

Скачать заявление о регистрации в качестве страхователя юридического лица по месту обособленного подразделения

Полное название: Заявление о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения.

Порядок уплаты страховых взносов на обязательное пенсионное страхование регламентирован Федеральным законом от 15.12.01 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

Пунктом 8 ст. 24 Закона N 167-ФЗ установлено, что страхователи-организации, в состав которых входят обособленные подразделения, уплачивают страховые взносы по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений, через которые эти страхователи выплачивают вознаграждения физическим лицам.

Второй раздел порядка регистрации в территориальных органах Пенсионного фонда России страхователей, производящих выплаты физическим лицам (утв. постановлением Правления ПФР от 19 июля 2004 г. N 97п) устанавливает порядок регистрации в территориальных органах ПФР организаций, создавших обособленные подразделения, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц.

Следовательно, и для целей уплаты страховых взносов на обязательное пенсионное страхование в ПФР регистрации подлежит не обособленное подразделение (филиал), а юридическое лицо, создавшее подразделение.

Организация - страхователь должна обратиться для регистрации в территориальный орган ПФР по месту нахождения своего обособленного подразделения.

Унифицированной формы заявления для обращения за регистрацией организации - страховщика по месту нахождения обособленного подразделения не утверждено. Регистрация производится на основании сведений, содержащихся в Едином государственном реестре налогоплательщиков, представляемых налоговыми органами согласно п. 12 Правил ведения Единого государственного реестра налогоплательщиков, утвержденных постановлением

Правительства Российской Федерации от 26.02.2004 N 110 по запросу территориального органа ПФР.

Скачать справку о сумме заработной платы, на которую были начислены страх взносы

Полное название: Справка о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года.

Скачать заявление застрахованного лица о направлении запроса в территориальный орган

Полное название: Заявление застрахованного лица о направлении запроса в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях

Скачать запрос в территориальный орган Пенсионного фонда РФ о представлении сведений о зарплате

Полное название: Запрос в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях застрахованного лица.

Cкачать запрос в территориальный орган страховщика о проверке сведений о страхователе (страхователях)

Полное название: Запрос в территориальный орган страховщика о проверке сведений о страхователе (страхователях), выдавшем (выдавших) застрахованному лицу справку (справки) о сумме заработной платы, иных выплат и вознаграждений для исчисления пособий по временной нетрудоспособности.

Согласно приказу Минздравсоцразвития РФ № 20н от 24.01.2011, утверждена форма запроса, направляемая в территориальный орган страховщика, о проверке сведений о страхователе, вручившем застрахованному лицу справку о сумме заработной платы, других выплат для расчета пособий по беременности и родам, по временной нетрудоспособности и ежемесячного пособия по уходу за ребенком. Кроме того, приказ министерства устанавливает порядок направления данного запроса в территориальный орган.

Скачать заявление о снятии с регистрационного учета юридического лица в ФСС

Полное название: Заявление о снятии с регистрационного учета юридического лица по месту нахождения обособленного подразделения.

Скачать заявление о регистрации в качестве страхователя физического лица

Перечень документов

I. Перечень документов для регистрации в качестве страхователя - физического лица, зарегистрированного в качестве индивидуального предпринимателя:

- заявление о регистрации (шаблон прилагается, оригинал, 1 экз.);

- документ, удостоверяющий личность физического лица (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.);

- копия свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.);

- копия свидетельства о постановке на учет в налоговом органе (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.);

- копии трудовых книжек нанятых им работников (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.);

- справка из кредитной организации об открытии банковского счета (если на момент подачи заявления о регистрации страхователю уже были открыты банковские счета в кредитных организациях) (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.).

II. Перечень документов для регистрации в качестве страхователя - физического лица, не являющегося индивидуальным предпринимателем:

- заявление о регистрации (шаблон прилагается, оригинал, 1 экз.);

- документ, удостоверяющего личность физического лица (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.);

- копия свидетельства о постановке на учет в налоговом органе (при наличии) (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.);

- копии трудовых договоров, заключенных с работниками (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.);

- справка из кредитной организации об открытии банковского счета (если на момент подачи заявления о регистрации страхователю уже были открыты банковские счета в кредитных организациях) (представляются либо вместе с оригиналом, либо нотариально заверенные в 1 экз.).

При представлении копий, заявителям необходимо при себе иметь оригиналы вышеперечисленных документов, если копии нотариально не заверены, для сличения их с подлинными экземплярами и заверения специалистом, принимающим документы.

Скачать заявление о снятии с регистрационного учета физического лица

Скачать заявление о подтверждении основного вида экономической деятельности

Заявление о подтверждении основного вида экономической деятельности подается в фонд социального страхования ежегодно в срок до 15 апреля. Основной вид экономической деятельности определяется страхователем самостоятельно.

Основным видом экономической деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг, а для некоммерческой организации - тот вид, в котором по итогам предыдущего года было занято наибольшее количество работников организации.

Если страхователь осуществляет свою деятельность по нескольким видам экономической деятельности, распределенным равными частями в общем объеме выпущенной продукции и оказанных услуг, он подлежит отнесению к основному виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности.

Форма заявления утверждена приложением N 1 к Порядку подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденному Приказом Минздравсоцразвития России от 31 января 2006 г. N 55.

- Заявление о подтверждении основного вида экономической деятельности

- Инструкция по заполнению заявления о подтверждении основного вида экономической деятельности

Скачать справку–подтверждение основного вида экономической деятельности

Справка - подтверждение основного вида экономической деятельности подается в фонд социального страхования для подтверждения основного вида экономической деятельности.

Для подтверждения основного вида экономической деятельности страхователь ежегодно в срок до 15 апреля представляет в исполнительный орган Фонда по месту своей регистрации следующие документы:

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства);

- копию лицензии (для страхователей, осуществляющих виды деятельности, подлежащие обязательному лицензированию).

Исполнительный орган Фонда в двухнедельный срок с даты представления документов, указанных в пункте 3 настоящего Порядка, уведомляет страхователя об установленном ему с начала текущего года размере страхового тарифа, соответствующем классу профессионального риска основного вида экономической деятельности страхователя.

Форма справки утверждена приложением N 2 к Порядку подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденному Приказом Минздравсоцразвития России от 31 января 2006 г. N 55.

- Справка–подтверждение основного вида экономической деятельности

- Инструкция к справке–подтверждение основного вида экономической деятельности

Скачать заявление о выделении подразделений в самостоятельные классификационные единицы в сост. страхователя

- Заявление о выделении подразделений в самостоятельные классификационные единицы в сост. страхователя

- Инструкция к заявлению о выделении подразделений в самостоятельные классификационные единицы в сост. страхователя

Скачать заявление на установление скидки к страховому тарифу на обязательное социальное страхование

Полное название: Заявление на установление скидки к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Заявление на установление скидки к страховому тарифу на обязательное социальное страхование

- Инструкция к заявлению на установление скидки к страховому тарифу на обязательное социальное страхование

Скачать заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов

Перед зачетом или возвратом проводится совместная сверка расчетов по страховым взносам. Инициировать ее могут как орган ПФР или ФСС России, так и сам плательщик. Сверка проводится для уточнения суммы переплаты. Ее результаты оформляются актом, форма которого утверждена приказом Минздравсоцразвития России от 11.12.2009 № 979н (далее — приказ № 979н) и приведена в приложении № 1 (для ПФР) или приложении № 2 (для ФСС России) к этому приказу. Акт подписывают соответствующий орган контроля за уплатой страховых взносов и плательщик.

После уточнения суммы излишней уплаты страховых взносов проводится их зачет или возврат.

Заявление о зачете. Для зачета сумм излишне уплаченных страховых взносов в счет предстоящих платежей плательщик должен подать заявление в ПФР или ФСС России по форме, приведенной соответственно в приложении № 3 (для подачи в ПФР) или приложении № 4 (для подачи в ФСС России) к приказу № 979н.

Решение о зачете (отказе на зачет). В течение 10 рабочих дней со дня получения этого заявления орган контроля за уплатой страховых взносов должен принять решение о зачете излишне уплаченной суммы страховых взносов или об отказе на проведение зачета. Решение о зачете суммы излишне уплаченных страховых взносов в счет предстоящих платежей орган контроля может также принять как на основании акта совместной сверки (если она проводилась), так и при его отсутствии. При наличии акта сверки срок принятия решения составит также 10 рабочих дней, но уже со дня подписания органом контроля и плательщиком акта совместной сверки уплаченных страховых взносов (п. 7 ст. 26 Закона № 212-ФЗ). Форма решения приведена в приложении № 9 (для ПФР) или приложении № 10 (для ФСС России) к приказу № 979н.

Скачать заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов

Скачать заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов

Скачать расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

Полное название: Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, производящими выплаты физическим лицам.

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, может заполняться с использованием средств компьютерной техники или от руки (шариковой ручкой), черным либо синим цветом, печатными буквами.

Новая форма расчета РСВ-1, утверждена Приказом Минздравсоцразвития РФ от 15.03.2012 N 232н.

Плательщики представляют Расчет РСВ-1 на бумажном носителе, а плательщики, со среднесписочной численностью работников, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные организации, у которых численность указанных физических лиц превышает данный предел, представляют форму расчета по установленным форматам в электронной форме с электронной цифровой подписью в соответствии с частью 10 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования". Источником информации для заполнения расчета являются данные бухгалтерского учета.

Представляется в Пенсионный фонд не позднее 15 числа второго месяца, следующего за отчетным периодом. Отчетные периоды - 1 квартал, 1 полугодие, 9 месяцев и год. Внимание! Порядок заполнения расчета рекомендуемый и не утвержден ни одним нормативным документом!

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

- Инструкция к расчету по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

Скачать заявление о регистрации в территориальном органе ПФ страхователя

Полное название: Заявление о регистрации в территориальном органе ПФ страхователя, производящего выплаты физическим лицам.

В соответствии со ст.11 Федерального закона от 15.12.2001г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее Федеральный закон № 167-ФЗ) регистрация страхователей в территориальных органах страховщика является обязательной и осуществляется в территориальных органах страховщика в пятидневный срок со дня представления в территориальные органы страховщика сведений, содержащихся в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей, реестре членов само-регулируемых организаций.

Регистрация страхователей в территориальных органах Пенсионного фонда Российской Федерации осуществляется на основании следующих законодательных актов:

- Федерального закона от 23.12.2003 № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» (ст. 7);

- Постановления Правления ПФР от 13.10.2008 № 296п;

- Постановления Правления ПФР от 02.08.06 № 197п.

Форма предназначена для физических лиц (в том числе и ИП).

Скачать РСВ-2 ПФР - Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

Полное название: Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, не производящими выплаты и иные вознаграждения.

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, может заполняться с использованием средств компьютерной техники или от руки (шариковой ручкой), черным либо синим цветом, печатными буквами.

Новая форма расчета РСВ-1, утверждена Приказом Минздравсоцразвития РФ от 15.03.2012 N 232н.

Плательщики представляют Расчет РСВ-1 на бумажном носителе, а плательщики, со среднесписочной численностью работников, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные организации, у которых численность указанных физических лиц превышает данный предел, представляют форму расчета по установленным форматам в электронной форме с электронной цифровой подписью в соответствии с частью 10 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования". Источником информации для заполнения расчета являются данные бухгалтерского учета.

Представляется в Пенсионный фонд 1 раз в год, в срок до 1 марта года, следующего за отчетным. Внимание! Порядок заполнения расчета рекомендуемый и не утвержден ни одним нормативным документом!

- РСВ-2 ПФР - Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

- Инструкция к РСВ-2 ПФР - Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

Скачать СПВ-1 Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование

Полное название: Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии

Документ представляется в территориальный орган ПФР страхователем (работодателем) по заявлению застрахованного лица, у которого возникли условия для установления трудовой пенсии.

Форма СЗВ-6-1 содержит следующую информацию:

- личные данные застрахованного лица;

- сумму начисленных и уплаченных страховых взносов;

- особенности учета стажа застрахованного лица;

- сведения об условиях для досрочного назначения трудовой пенсии.

Сведения по форме СЗВ-6-1 группируются в пачки, каждая пачка должна сопровождаться описью сведений по форме АДВ-6-3.

Форма СЗВ-6 представляется на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации. При этом организации со среднесписочной численностью персонала более 50 человек должны сдавать отчетность по форме только в электронном виде.

Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица представляется страхователем (работодателем) или физическим лицом, самостоятельно уплачивающим страховые взносы в территориальный орган ПФР.

Форма СЗВ-6-1 сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица представляется, в случае если в отчетном периоде необходимо указать отпуск без сохранения содержания и (или) получение пособия по временной нетрудоспособности и (или) работу застрахованного лица с необходимостью заполнения реквизитов «территориальные условия труда (код)», «особые условия труда (код)», «исчисление страхового стажа», «условия для досрочного назначения трудовой пенсии».

Форма СЗВ-6 сдается ежеквартально. СЗВ-6 представляется в территориальный орган ПФР до 15-го числа второго календарного месяца, следующего за отчетным периодом.

Скачать сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование

Полное название: Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица.

Скачать СЗВ-6-2 - Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование

Полное название: Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц

Если у застрахованного лица в расчетном периоде не было особых условий труда или условий для досрочного назначения трудовой пенсии, сведения о нем вносятся в реестр сведений – форму СЗВ-6-2.

Форма СЗВ-6-2 содержит следующую информацию о каждом застрахованном лице:

- личные данные

- сумму начисленных и уплаченных страховых взносов

- период работы

Скачать СЗВ-6-3 - Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов

Полное название: Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица.

Сведения для ведения индивидуального (персонифицированного) учета (далее - индивидуальные сведения) представляются на застрахованных лиц в системе обязательного пенсионного страхования.

В отношении прокуроров и следователей, судей федеральных судов и мировых судей, преподавателей военных кафедр ВУЗов и других граждан, перечисленных в запросе, пенсионное страхование осуществляется в соответствии с законодательством, отличном от законодательства об обязательном пенсионном страховании.

В этой связи индивидуальные сведения на указанные выше категории граждан не представляются.

В случае, если граждане в течение отчетного периода (2011 год) перешли в категорию застрахованных лиц в системе обязательного пенсионного страхования (в том числе и иностранные граждане или лица без гражданства, получившие статус временно проживающих), то на них индивидуальные сведения представляются.

В графе "Сумма выплат и иных вознаграждений, начисленных в пользу физического лица" формы СЗВ-6-3 "Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица" страхователем указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным в соответствии с частями 1 - 2 статьи 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Выплаты, поименованные в пунктах 14 и 15 части 1 статьи 9 и в пункте 1 части 3 статьи 9 указанного Федерального закона, в графу "Сумма выплат и иных вознаграждений, начисленных в пользу физического лица" формы СЗВ-6-3 не включаются.

Скачать АДВ-6-2 - Опись сведений, передаваемых страхователем в ПФР

Опись сведений АДВ-6-2 составляется по всем сформированным пачкам сведений.

Опись АДВ-6-2 содержит следующую информацию:

- перечень пачек исходных или корректирующих (отменяющих) сведений, представленных в ПФР;

- суммы начисленных и уплаченных взносов в целом по страхователю;

- количество застрахованных лиц в организации;

- имена файлов, передаваемых в ПФР.

Опись АДВ-6-2 формируется после того, как все сведения по организации разделены на пачки.

Опись сведений, передаваемых страхователем (форма АДВ-6-2), содержит данные в целом по страхователю, представляется в территориальный орган ПФР и сопровождает пачки документов и реестров входящих исходных сведений АДВ-6-3, представляемых, начиная с 2010 года, а также в составе пачек документов и реестров входящих корректирующих (отменяющих) сведений за предыдущие периоды.

Скачать АДВ-6-3 - Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже

Полное название: Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР.

Форма АДВ-6-3 отображает перечень предоставляемых в Пенсионный фонд документов. Эти документы содержат сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица. Предоставляются в составе пачки входящих исходных (корректирующих, отменяющих) документов.

Порядок заполнения формы

- Реквизиты страхователя передающего реестр:

- Регистрационный номер ПФР - указывается номер, под которым работодатель зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР

- Наименование организации - указывается краткое наименование организации

- ИНН/КПП - указывается идентификационный номер налогоплательщика работодателя и код причины постановки на учет

- Отчетный период - символом “Х” отмечается квартал (полугодие) года, сведения за который содержит форма

- Иные входящие документы - указывается наименование входящего документа, не вошедшего в предлагаемый на форме перечень

- Количество документов в пачке -указывается количество документов в пачке соответствующего типа

- Номер пачки документов, присвоенный страхователем - указывается порядковый номер пачки документов, присвоенный страхователем (работодателем)

- Номер регистрации пачки в территориальном органе ПФР - указывается входящий номер, под которым при приеме в территориальном органе ПФР зарегистрирована пачка документов, и год регистрации пачки

- Сумма страховых взносов на страховую часть трудовой пенсии (начислено уплачено) - указываются суммарные значения в рублях по всей пачке

Всего начислено:

- Сумма страховых взносов на накопительную часть трудовой пенсии (начислено) (уплачено) - указываются суммарные значения в рублях по всей пачке

- Всего начислено

Скачать заявление о регистрации российской организации в территориальном органе ПФР

Полное название: Заявление о регистрации российской организации в территориальном органе ПФР по месту нахождения обособленного подразделения на территории РФ.

Скачать СЗВ-4-2 - Индивидуальные сведения о страховом стаже и начисленных страховых взносах

Полное название: Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица (списочная форма).

Форма СЗВ-4-2 (списочная форма) заполняется при представлении сведений о застрахованных лицах, не имеющих в расчетном периоде каких-либо условий для досрочного назначения трудовой пенсии, кроме указываемых в реквизите "Территориальные условия" формы АДВ-6-1.

Скачать АДВ-1 - Анкета застрахованного лица

Анкета заполняется на всех работников, у которых отсутствует страховое свидетельство.

Анкета застрахованного лица заполняется либо лично работником, либо кадровыми и иными службами организации. Все документы заполняются чернилами, шариковой ручкой печатными буквами, при помощи пишущих машинок или средств вычислительной техники без помарок и исправлений. При этом могут использоваться любые цвета, кроме красного и зеленого. Правильность указанных в документе сведений заверяется личной подписью застрахованного лица. Если работник не имеет возможности лично заверить документ по причине длительного (свыше одного месяца) нахождения в командировке, длительной болезни или иной причине, работодатель указывает эту причину в документе, который заверяет.

Скачать АДВ-2 - Заявление об обмене страхового свидетельства

Заявление об обмене страхового свидетельства по форме АДВ-2 предоставляется в территориальный орган ПФР в случае изменения фамилии, имени, отчества, даты рождения, места рождения или пола застрахованного лица.

Документ заполняется лично застрахованным лицом. Допускается заполнение документа кадровыми либо другими службами организации, уполномоченными руководителем организации. Правильность указанных в документе сведений заверяется личной подписью застрахованного лица. Если застрахованное лицо не имеет возможности лично заверить документ по причине длительного (свыше одного месяца) нахождения в командировке, длительной болезни или иной причине, страхователь (работодатель) указывает эту причину в документе, который заверяет.

Заполняется по следующим правилам:

- Страховой номер - указывается страховой номер индивидуального лицевого счета застрахованного лица, содержащийся в страховом свидетельстве. Заполнять обязательно.

- Данные, указанные в страховом свидетельстве - указываются фамилия, имя и отчество, содержащиеся в страховом свидетельстве.

- Новые анкетные данные - реквизиты указываются в соответствии с правилами заполнения формы “Анкета застрахованного лица”.

В случае, если в документе, удостоверяющем личность отсутствует отчество, а в страховом свидетельстве оно указано, в реквизите Отчество указывается “отменено”. Заполняются только изменившиеся анкетные данные.

В случае, если изменилось Место рождения, то указываются все составляющие данного реквизита.

Документ, удостоверяющий личность - указывается наименование документа, удостоверяющего личность; серия и номер-указывается серия и номер документа, удостоверяющего личность; дата выдачи - указывается дата выдачи документа, удостоверяющего личность, заполняется следующим образом: ДД наименование месяца ГГГГ; кем выдан – при заполнении реквизита следует строго придерживаться названий районов, городов, сел и других территориальных образований, содержащихся в документе, удостоверяющем личность (несмотря на возможные изменения названий на момент заполнения анкеты), допускается использование всех общепринятых сокращений. Заполнять обязательно.

Скачать - АДВ-3 - Заявление о выдаче дубликата страхового свидетельства

Форма АДВ-3 — это заявление о выдаче дубликата страхового свидетельства, которое подается в Пенсионный фонд Российской Федерации в случае утери застрахованным лицом своего страхового свидетельства. Правила заполнения формы АДВ-3 Заявление о выдаче дубликата страхового свидетельства.

Правила заполнения формы АДВ-3 Заявление о выдаче дубликата страхового свидетельства:

- Документ представляется в территориальный орган ПФР в случае утраты застрахованным лицом страхового свидетельства или непригодности страхового свидетельства для использования.

- Документ заполняется лично застрахованным лицом.

- Допускается заполнение формы АДВ-3 кадровыми либо другими службами организации, уполномоченными руководителем организации.

Правильность указанных в документе сведений заверяется личной подписью застрахованного лица.

Если застрахованное лицо не имеет возможности лично заверить документ по причине длительного (свыше одного месяца) нахождения в командировке, длительной болезни или по иной причине, страхователь (работодатель) указывает причину в документе, который заверяет.

Скачать - АДВ-6-1 - Опись документов, передаваемых страхователем в ПФР

Пачка Анкет сопровождается формой АДВ-6-1 «Опись документов передаваемых страхователем в ПФР». Опись документов, передаваемых в ПФР, является неотъемлемой частью пачки документов.

Для формирования Описи к пачке Анкет застрахованного лица необходимо заполнить следующие реквизиты:

Регистрационный номер ПФР - номер работодателя, присвоенный территориальным отделением ПФР. Регистрационный номер состоит из 12 знаков (999-999-099999). Первым знаком в последней группе является «0», который необходимо прописать, хотя в Извещении страхователя он не указывается.

ИНН, КПП - заполняется на основе Свидетельства о постановке работодателя на учет в налоговом органе.

Наименование организации (краткое) - указывается наименование организации в соответствии с учредительными документами. Несмотря на то, что в Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, не содержится каких либо требований по порядку написания краткого наименования организации, территориальные отделения фонда требуют заполнять данный реквизит в следующем виде: Бухучет-инфо.ру ООО (без проставления кавычек).

В строке Наименование входящего документа» Анкета застрахованного лица (АДВ-1) необходимо указать количество листов с Анкетами (их может быть не более 200). Если документов более 200, то формируется новая пачка Анкет и новая к ней Опись.

Опись документов (АДВ-6-1), подписывается исполнителем (по требованию руководителя), заверяется подписью руководителя или доверенного лица и печатью организации. Работодатель, не являющийся юридическим лицом, заверяет опись личной подписью. На описи должна быть сделана заверительная надпись (вручную): «Заверяю, что содержание всех документов, входящих в пачку, состоящую из вышеприведенного числа форм, верно».

Пачка входящих документов (Анкет) может сопровождаться машинным носителем информации (дискетой), содержащим информацию по всем документам. Формирование информации на дискете осуществляется специально разрабатываемой программой, которая на основе заполненных данных автоматически сформирует файл и пропишет документы. В случае представления информации на магнитных носителях в качестве документов допускается использование распечаток Анкет, согласованной с территориальным органом ПФР. В том случае, когда пачка документов на машинном носителе информации (дискете) заверяется электронной подписью, наличие документов в письменной форме не требуется.

Скачать заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов

Скачать заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов

Скачать заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов

Финансовая отчетность

Скачать бухгалтерский баланс - Форма 1

Бухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении. Баланс содержит обобщенные данные о финансовом положении организации. Код формы по ОКУД 0710001.

Данные бухгалтерского баланса информируют владельца предприятия о материальных ценностях, величине запасов, инвестициях и капитале, которыми он владеет. Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу.

Бухгалтерский баланс предприятия состоит из двух разделов.

- Актив баланса, который содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

- внеоборотные активы;

- оборотные активы. - Пассив баланса раскрывает суть источников формирования ресурсов организации. Пассив, в свою очередь, содержит в себе следующие составляющие:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Итоги пассива и актива бухгалтерского баланса всегда должны быть одинаковыми.

Бухгалтерский баланс имеет типовую форму, которая регламентируется приказом Минфина от 2 июля 2010 г. № 66н (в редакции приказа от 05.10.2011 N 124н). Тем не менее, любое предприятие может самостоятельно разработать удобную в применении форму бухгалтерского баланса, сохранив при этом, все необходимые графы и разделы, утвержденные в типовой форме. Это касается и кодов итоговых строк, строк разделов и групп статей. Они должны в обязательном порядке совпадать с кодами, указанными в типовой форме.

При составлении бухгалтерского баланса необходимо обратить внимание на следующие правила:

- зачет между статьями активов и пассивов, а так же убытков и прибылей не допускается;

- данные баланса на начало календарного года должны совпадать с данными на конец прошлого года;

- статьи баланса в обязательном порядке должны подтверждаться данными, составленными в процессе инвентаризации имущества, а так же данными определенных расчетов и обязательств.

Показатели статей, приведенные в бухгалтерском балансе, как правило, приводятся в тысячах рублей (исключая десятичные знаки). Если же предприятия имеет операции, сумма которых значительно превышает тысячи рублей, то данные, в таком случае, могут приводиться в миллионах рублей (исключая десятичные знаки).

Скачать отчет о прибылях и убытках - Форма 2

Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат деятельности предприятия за определенный отчетный период. Таким образом, можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки. Это происходит путем анализа суммарного дохода и расхода. Код формы по ОКУД 0710002.

Все доходы и расходы в данном отчете должны отображаться с эффектом нарастания (т.е. с начала отчетного года до даты составления). Форма отчета применяется начиная с 2011 года, утверждена приказом Минфина от 2 июля 2010 г. № 66н.

Отчет о прибылях и убытках состоит из нескольких основных разделов.

- Доходы и расходы по обычным видам деятельности. Данный раздел требует обязательного заполнения следующих строк: 10, 20, 29, 30, 40, 50.

- Прочие доходы и расходы. В этом разделе заполнения требуют строки 60, 70, 80, 90, 100,

- Финансовый результат. В данном разделе необходимо провести расчеты в таких строках, как: 140, 141, 142, 150, 190.

- Справочный раздел. От заполнения данного раздела официально освобождены лишь малые предприятия. Все остальные фирмы в обязательном порядке должны сообщать о постоянных налоговых обязательствах, а так же постоянной прибыли (убытках).

- Расшифровка отдельных прибылей и убытков. Здесь следует охарактеризовать отдельные показатели, которые были указаны в отчете о прибылях и убытках.

Согласно Положениям по бухгалтерскому учету 4/99 под названием "Бухгалтерская отчетность организации", для заполнения отчета о прибылях и убытках необходимо рассчитать определенные показатели. К ним относятся:

- проценты, необходимые к получению;

- выручка от продажи продукции, товаров, а так же от предоставления работ или услуг;

- чрезвычайные доходы;

- доходы, полученные от участия в других организациях;

- другие операционные доходы.