Как рассчитать среднесписочную численность работников: формулы, примеры

Какие сроки сдачи среднесписочной численности в налоговую инспекцию компаний, которые только зарегистрировались и компаний, которые уже ведут свою деятельность.

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров. Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет. Рассмотрим, как рассчитать среднесписочную численность работников.

Оглавление статьи

- Кто должен предоставлять сведения о среднесписочной численности работников

- Куда предоставлять и способы отправки отчетности

- Сроки сдачи отчета среднесписочной численности

- Как рассчитать среднесписочную численность работников

- Определение численности на каждый день в месяце

- Помесячный расчет численности сотрудников с полной занятостью

- Расчет средней численности частично занятых сотрудников

- Расчет средней численности всех сотрудников за месяц

- Расчет средней численности за год

- Пример расчета среднесписочной численности работников организации

- Штраф за не сдачу среднесписочной численности

- Среднесписочная численность бланк 2017

Кто должен предоставлять сведения о среднесписочной численности работников

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период - не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации - по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет-сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа - при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании

- Способом отправления отчета на бумаге почтой с описью вложения

- С помощью электронного документооборота - для этого в компании должна быть ЭЦП и программа по ЭДО

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

Как рассчитать среднесписочную численность работников

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные табеля по учету времени работы, приказы о приеме и увольнении сотрудников компании, предоставлении отпусков и т. д.

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяце

Сначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

- Внешние совместители

- Работники с договорами подряда

- Сотрудницы в декретном отпуске или по уходу за малышом

- Работники в учебном отпуске без оплаты

- Сотрудники, которые согласно договору работают неполный день или неделю. При этом те, для кого сокращенное время работы закреплено законом (к примеру, занятые на местах с вредными условиями) в расчете учитываются

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостью

Это число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Чм = ( Д1 + Д2 + … + Д31 ) / Кд, где:

- Д1, Д2… - количество рабочих на каждый день месяца

- Кд - число дней в месяце

Пример. В компании с 1 по 17 марта работало на полный день 15 сотрудников. 18 марта был принят на работу новый сотрудник, таким образом общая численность до конца месяца составила 16 человек.

Получим: ( 15 чел. х 17 дней + 16 чел. х 14 дней) / 31 = ( 255 + 224 ) / 31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудников

Сначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Чн = Чс / Рч / Рд, где:

- Чс - общее количество часов за месяц, выработанных частично занятыми сотрудниками

- Рч - количество рабочих часов в день, в соответствии с продолжительностью рабочей недели, которая установлена в компании. Так, если используется 40-часовая неделя, то ставится 8 часов, 7,2 часа ставится при 32-х часовой неделе, 4,8 часа ставится, если длительность недели составляет 24 часа

- Рд - число дней работы в месяце, в соответствии с календарем

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня х 4 часа в день / 8 часовая неделя / 24 = 96 / 8 / 24 = 0,5 полученный результат не округляется.

Расчет средней численности всех сотрудников за месяц

Для определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам — больше 0,5 вверх, а меньше — отбрасывается.

Чс = Чм + Чн, где:

- Чм - Полученное количество полностью занятых сотрудников за месяц

- Чн - Полученная численность частично занятых сотрудников за месяц

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за год

После того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Чг = ( Чс1 + Чс2 + … + Чс12 ) / 12, где

- Чс1, Чс2… - полученная средняя численность за каждый месяц

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организации

В данном примере у нас отсутствуют частично занятые работники. Все работают на полную ставку.

| Расчетный месяц | Исходные данные (количество работников) |

Расчет показателей |

| Январь | с 01 по 31.01.2016 года - 16 человек | 16 |

| Февраль | с 01 по 25.02.2016 года - 17 человек с 26.02 по 28.02.2016 - 18 человек |

Так как с 1-го по 25 февраля, 25 дней в компании было 17 человек и 3 дня - с 26 по 28 февраля - 18 человек, получим: ( 17 х 25 + 18 х 3 ) / 28 = 17,1 |

| Март | с 01.03 по 31.03.2016 - 18 человек | 18 |

| Апрель | с 01.04 по 30.04.2016 - 18 человек | 18 |

| Май | с 01.05 по 04.05.2016 года -18 человек с 05.05 по 31.05.2016 года - 17 человек |

Так как с 1 по 5 мая было 18 человек, а с 5 по 31 мая 17 сотрудников, получим: ( 4 х 18 + 27 х 17 ) / 31 = 17,1 |

| Июнь | с 01.06 по 30.06.2016 года - 17 человек | 17 |

| Июль | с 01.07 по 31.07.2016 года - 17 человек | 17 |

| Август | с 01.08 по 31.08.2016 года - 16 человек | 16 |

| Сентябрь | с 01.09 по 30.09.2016 года - 16 человек | 16 |

| Октябрь | с 01.10 по 25.10.2016 года - 16 человек с 26.10 по 31.10.2016 года - 17 человек |

( 26 х 16 + 5 х 17 ) / 31 = 16,2 |

| Ноябрь | с 01.11 по 30.11.2016 года - 17 человек | 17 |

| Декабрь | с 01.12 по 20.12.2016 года - 18 человек с 21.12 по 31.12.2016 года - 16 человек |

( 20 х 18 + 11 х 16 ) / 31 = 17,3 |

| Среднесписочная численность на 01.01.2017 |

( 16 + 17,1 + 18 + 18 + 17,1 + 17 + 17 + 16 + 16 + 16,2 + 17 + 17,3 ) / 12 = 16,89 |

Штраф за несдачу среднесписочной численности

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК РФ).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

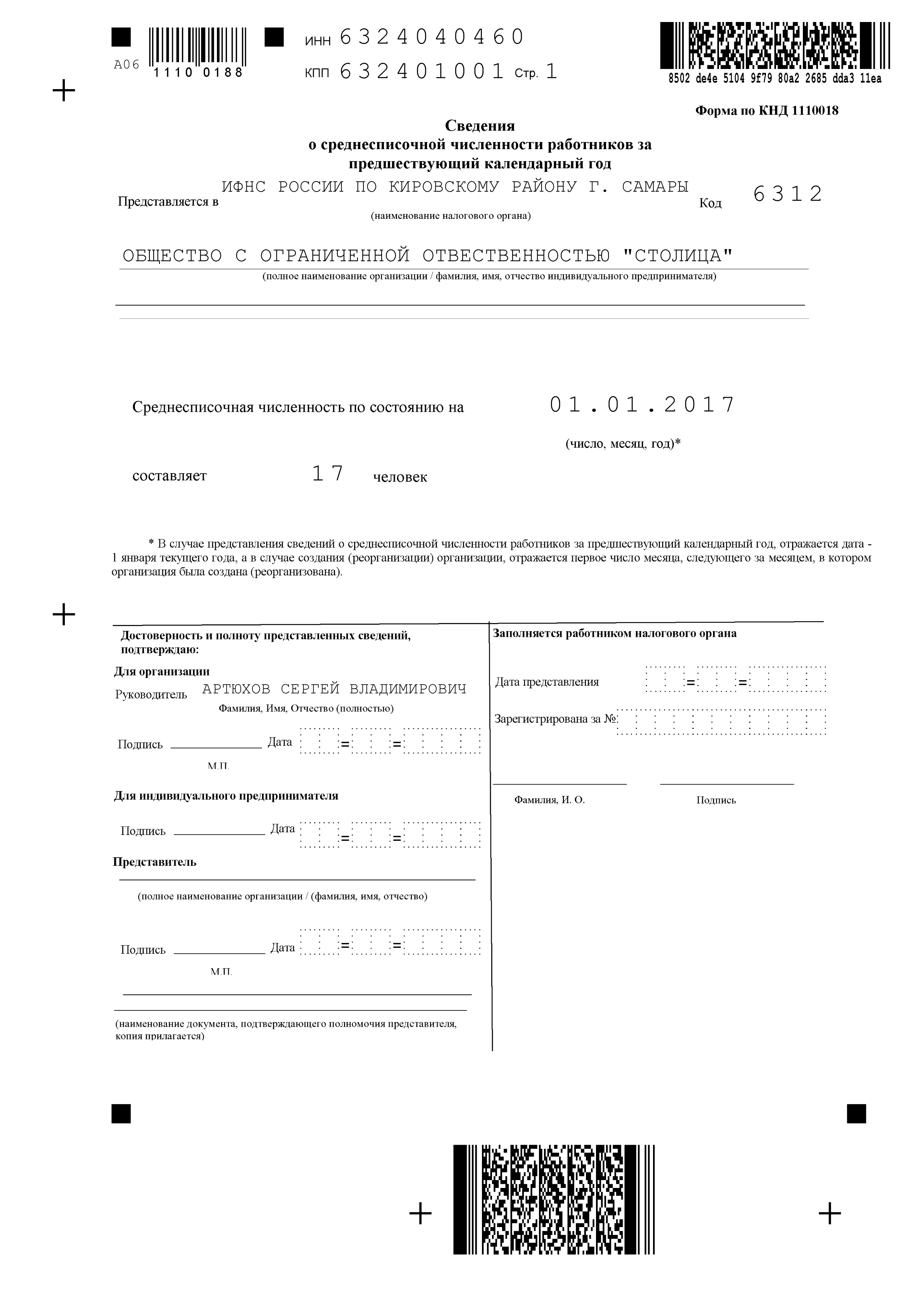

Среднесписочная численность бланк 2017

Скачать актуальный бланк в формате Excel. (форма КНД 1110018).

Скачать образец заполнения отчета в формате Jpeg.

По материалам: ip-on-line.ru

За свою карьеру я пропустил более 9000 бросков, проиграл почти 300 игр. 26 раз мне доверяли сделать финальный победный бросок, и я промахивался. Я терпел поражения снова, и снова, и снова. И именно поэтому я добился успеха.

За свою карьеру я пропустил более 9000 бросков, проиграл почти 300 игр. 26 раз мне доверяли сделать финальный победный бросок, и я промахивался. Я терпел поражения снова, и снова, и снова. И именно поэтому я добился успеха.

{kind=link}